-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết nhắc lại một số lý thuyết cần nhớ và hướng giải một số dạng bài tập liên quan đến thuế nhà thầu nước ngoài

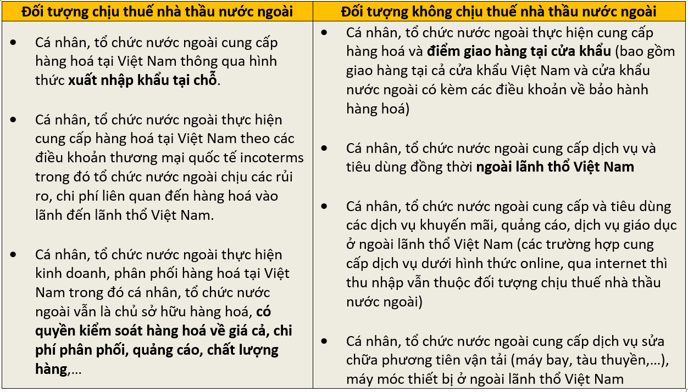

1. Dạng bài tập về xác định đối tượng chịu thuế nhà thầu

Về cơ sở pháp lý, đối tượng chịu thuế và không chịu thuế nhà thầu nước ngoài được quy định cụ thể tại điều 1 và điều 2 thông tư 103 2014/TT-BTC.

Một số trường hợp cần lưu ý:

BÀI TẬP VÍ DỤ: (Nguồn: Past exam Tax VNM ACCA )

Kỳ thi December 2015

You should assume that today’s date is 1 November 2014.

TPF Co is a distributor of electronic products in Vietnam. TPF Co is also an importer of components for assembling into specialised computers and is a solution provider for cloud services.

TPF Co is considering entering into a number of agreements with foreign companies before the end of 2014. TPF Co is aware of changes in the foreign contractor tax (FCT) treatment under the new Circular 103/2014/TT-BTC and has obtained the following summary of the key issues relating to three of these contracts and one of its ongoing contracts:

Contract 1 with ELPPA Co

TPF Co is about to renew an existing agreement with ELPPA Co for the long-term distribution of e-Nophi, a global mobile phone brand, in Vietnam. The draft revised agreement provides that:

– TPF Co will be authorised to be the non-exclusive distributor of e-Nophi in Vietnam.

– The price of e-Nophi will be fixed and determined by ELPPA Co for each period. TPF Co will not be allowed to change the quoted price without the prior written consent from ELPPA.

Contract 2 with BookMac Co

TPF Co is negotiating an import contract for laptops for re-sale in Vietnam with BookMac Co. According to the draft agreement:

– The terms of delivery will be DDP (delivery duty paid) to Ho Chi Minh City.

– The advertising costs for the products in Vietnam will be advanced by TPF Co, but BookMac Co will reimburse these costs to TPF Co upon submission of sufficient supporting documents.

– BookMac Co will replace any defective laptop one-for-one within one year from the supply date.

Contract 3 with PH Co

TPF is negotiating an import contract for specialised computer components with PH Co. According to the draft agreement:

– The terms of delivery will be CIF (costs, insurance, freight) to Ho Chi Minh City port.

– PH Co will be responsible for the insurance and freight costs up to delivery at Ho Chi Minh City port, but the risk will be transferred from the uploading port in Malaysia.

– PH Co will not provide any services in Vietnam, but will be responsible for the warranty of the components in case of defects. The defective components will be shipped to the subsidiary of PH Co in Malaysia to be fixed or replaced if needed.

Required:

(a) In respect of Contracts 1 and 2, state whether ELPPA Co and Bookmac Co will be subject to foreign

contractor tax (FCT) in Vietnam

(b) In respect of Contract 3, state, giving reasons, whether PH Co will be subject to FCT in Vietnam.

Yêu cầu đề bài:

Xác định ELPPA, Bookmac, PH có thuộc đối tượng chịu thuế nhà thầu tại Việt Nam hay không?

Hướng dẫn giải:

Thực hiện xác định cá nhân, tổ chức trong đề bài có thuộc đối tượng chịu thuế nhà thầu hay không theo các bước sau:

Cụ thể các bước đối với ELPPA như sau:

Bước 1: Xác định lĩnh vực, hình thức kinh doanh của tổ chức

Theo đề bài có thể thấy, ELPPA thực hiện phân phối hàng hoá tại Việt Nam dưới hình thức uỷ quyền đại lý.

Việc xác định được cụ thể lĩnh vực và hình thức kinh doanh của tổ chức trước giúp chúng ta dễ dàng hơn trong việc xác định các lý thuyết cần áp dụng ở bước sau.

Bước 2: Xác định cá nhân, tổ chức nước ngoài đó có thuộc đối tượng chịu thuế nhà thầu hay không

Đối với các tổ chức nước ngoài thực hiện phân phối hàng hoá tại Việt Nam dưới hình thức uỷ quyền đại lý, điều kiện để các nhân, tổ chức này thuộc đối tượng chịu thuế nhà thầu nước ngoài đó là tổ chức đó có chịu trách nhiệm và có quyền kiểm soát hàng hoá về mặt chi phí, giá cả, chất lượng,….

Theo đề bài, ”The price of e-Nophi will be fixed and determined by ELPPA Co for each period. TPF Co will not be allowed to change the quoted price without the prior written consent from ELPPA.”

Do đó, ELPPA có quyền kiểm soát về giá bán hàng hoá nên ELPPA thuộc đối tượng chịu thuế nhà thầu nước ngoài.Áp dụng tương tự đối trường hợp của Bookmac và PH có:

- Với Bookmac:

Theo đề bài có thể thấy, Bookmac là tổ chức nước ngoài thực hiện cung cấp hàng hoá tại Việt Nam

Điều kiện để tổ chức nước ngoài thực hiện cung cấp hàng hoá tại Việt Nam thuộc đối tượng chịu thuế nhà thầu nước ngoài đó là tổ chức chịu trách nhiệm về rủi ro và các chi phí liên quan đến hàng hoá vào đến lãnh thổ Việt Nam.

Theo đề bài ta có các điểm sau:- Bookmac chịu chi phí vận chuyển hàng hoá đến Việt Nam (the term of contract is DDP - delivery duty paid to Ho Chi Minh City).

-

- Bookmac chịu chi phí quảng cáo liên quan đến hàng hoá

- Với PH:

Theo đề bài có thể thấy, PH là tổ chức nước ngoài thực hiện cung cấp hàng hoá tại Việt Nam. Ta có các điểm sau:

-

- Điều khoản trên hợp đồng thoả thuận là CIF, nghĩa là bên mua chịu phí vận chuyển liên quan đến hàng hoá

- Rủi ro liên quan đến hàng hoá đã được chuyển từ cảng Malaysia

- Dù PH chịu trách nhiệm liên quan đến các khoản bảo hành hàng hoá, song PH không thực hiện bất cứ dịch vụ nào khác tại Việt Nam

Vậy: ELPPA và Bookmac thuộc đối tượng chịu thuế nhà thầu nước ngoài và PH không thuộc đối tượng chịu thuế nhà thầu nước ngoài.

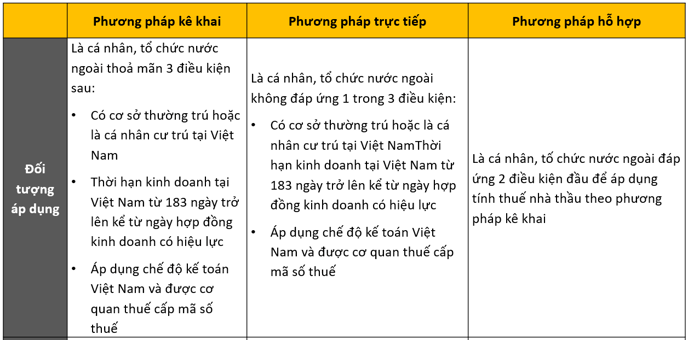

2. Dạng bài tập về tính thuế nhà thầu nước ngoài (FCT calculation)

Có 3 phương pháp kê khai tính thuế nhà thầu nước ngoài: Phương pháp kê khai, phương pháp trực tiếp và phương pháp hỗn hợp.

Đặc biệt chú ý đến tính thuế nhà thầu nước ngoài theo phương pháp trực tiếp. Dưới đây là một số điểm cần lưu ý đối với phương pháp này:

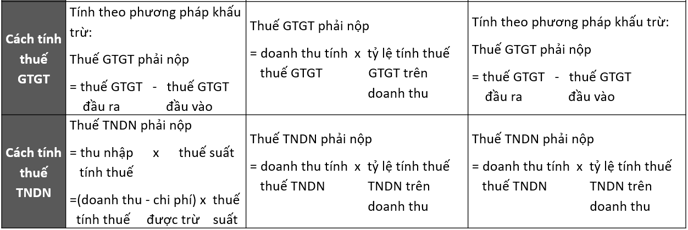

- Một số công thức tính cần chú ý:

-

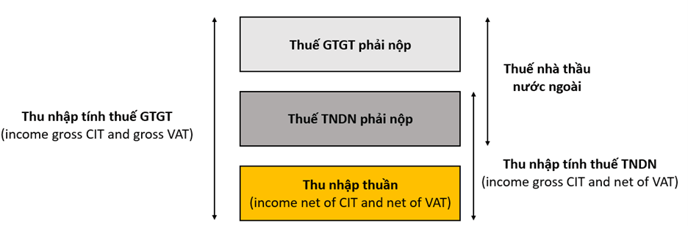

- Thu nhập tính thuế GTGT = thu nhập tính thuế TNDN + thuế GTGT phải nộp

= thu nhập tính thuế TNDN / (1 - thuế suất thuế GTGT)

(thu nhập tính thuế GTGT là thu nhập đã bao gồm cả thuế GTGT và thuế TNDN)

- Thu nhập tính thuế GTGT = thu nhập tính thuế TNDN + thuế GTGT phải nộp

-

- Thu nhập tính thuế TNDN = thu nhập thuần + thuế TNDN phải nộp

= thu nhập thuần / ( 1 - thuế suất thuế TNDN)

(thu nhập tính thuế GTGT là thu nhập đã bao gồm thuế TNDN)

- Thu nhập tính thuế TNDN = thu nhập thuần + thuế TNDN phải nộp

-

- Thu nhập thuần = thu nhập tính thuế TNDN – thuế TNDN phải nộp

= thu nhập tính thuế GTGT – (thuế GTGT + thuế TNDN phải nộp)

- Thu nhập thuần = thu nhập tính thuế TNDN – thuế TNDN phải nộp

BÀI TẬP VÍ DỤ: (Nguồn: Past exam Tax VNM ACCA )

Kỳ thi December 2017

MCNR Co is a European company specialising in machinery for the pulp and paper industry. In 2016, MCNR Co received a request for proposal (RFP) from SGPP JSC, a company in Vietnam, for the construction of a paper factory in Dong Nai, Vietnam.

The RFP requires that bidders quote a price which is gross of the corporate income tax (CIT) portion and net of the value added tax (VAT) portion of the foreign contractor tax (FCT) payable in Vietnam.

Based on its experiences from prior projects in Vietnam, MCNR Co estimated that the value net of all withholding taxes which it would expect to receive from the project would be as follows:

|

Item |

Value net-off tax (USD) |

Notes |

|

Machinery and equipment |

45 million |

This amount can be broken down into: machinery and equipment with a value of USD42 million, and a one-year guarantee with a value of USD3 million. MCNR Co estimated that it would purchase spare parts for the machinery and equipment with a value of USD2 million from MCEQVN, an affiliate of MCNR Co in Vietnam. |

|

Design and engineering services |

8 million |

|

|

Construction and installation |

15 million |

MCNR Co will sign a contract to subcontract the installation works valued at USD4 million to MCSIVN, a subsidiary of MCNR Co in Vietnam. |

|

Supervision |

4 million |

|

|

Commissioning |

1 million |

|

|

Technical training |

2 million |

To be performed in Vietnam by personnel dispatched from Europe by MCNR Co. |

|

Total |

75 million |

|

Required:

(a) State whether the cost of the spare parts to be purchased from MCEQVN and the value of the services to be subcontracted to MCSIVN will be deductible from taxable revenue when determining the foreign contractor tax (FCT) liability of MCNR Co.

(b) Calculate (in USD millions, rounded to two decimals) the contract price to be quoted by MCNR Co as required in the request for proposal (RFP) and the potential FCT which will be withheld from the payments made to MCNR Co if the parties agree to break down the value of each item in the contract.

Yêu cầu đề bài:

- Xác định chi phí phí mua phụ tùng từ nhà cung cấp Việt Nam MCEQVN và doanh thu cung cấp dịch vụ từ nhà thầu phụ Việt Nam MCSIVN có được trừ vào doanh thu tính thuế khi xác định thuế nhà nhà thầu đối với nhà thầu chính MSNR hay không?

- Xác định thuế nhà thầu nước ngoài phải nộp trong trường hợp tách riêng các khoản mục (việc tính thuế riêng cho các khoản mục đã được các bên đồng ý trên hợp đồng)

Hướng dẫn giải:

Yêu cầu 1:

Theo điểm b2 điều 13 thôgn tư 103 2014/TT-BTC:

“Trường hợp Nhà thầu nước ngoài ký hợp đồng với Nhà thầu phụ Việt Nam … thì doanh thu tính thuế TNDN của Nhà thầu nước ngoài không bao gồm giá trị công việc do Nhà thầu phụ Việt Nam hoặc Nhà thầu phụ nước ngoài thực hiện”

Do đó, Doanh thu từ cung cấp dịch vụ của nhà thầu phụ Việt Nam MCSIVN được trừ vào doanh thu tính thuế khi xác định thuế TNDN của nhà thầu chính MSNR

Cũng theo điểm b2 điều 13 thông tư 103 2014/TT-BTC:

“Trường hợp Nhà thầu nước ngoài ký hợp đồng với các nhà cung cấp tại Việt Nam để mua vật tư nguyên vật liệu, máy móc thiết bị … thì giá trị hàng hóa, dịch vụ này không được trừ khi xác định doanh thu tính thuế TNDN của Nhà thầu nước ngoài.”

Do đó, Chi phí mua phụ tùng từ nhà cung cấp Việt Nam MCEQVN không được trừ vào doanh thu tính thuế khi xác định thuế TNDN của nhà thầu chính MSNR

Yêu cầu 2: Tính thuế nhà thầu trong trường hợp tách riêng các khoản mục

- Việc tính thuế riêng cho các nghiệp vụ phải được các bên đồng ý thoả thuận trên hợp đồng hoặc được đề bài giả định.

- Ngoài trường hợp tính thuế riêng cho các khoản mục, còn có trường hợp tính thuế chung trên toàn giá trị hợp đồng. Thuế nhà thầu phải nộp ở 2 trường hợp tính toán này sẽ khác nhau nhưng nhìn chung thì phương pháp tính là giống nhau.

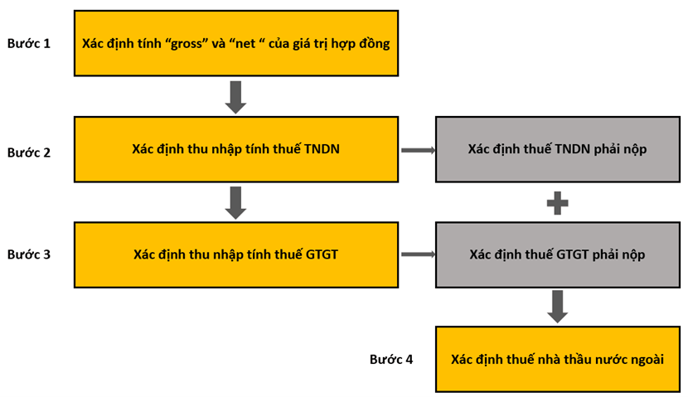

Để tính thuế nhà thầu nước ngoài, ta thực hiện theo các bước sau:

Như đã nhắc lại ở phần lý thuyết, có 3 phương pháp tính thuế nhà thầu nước ngoài. Trong ví dụ này, do nhà thầu chính MCNR không phải là cá nhân cư trú tại Việt Nam, nên chúng ta sẽ áp dụng tính thuế nhà thầu theo phương pháp trực tiếp: tính thuế GTGT và thuế TNDN theo phương pháp trực tiếp.

Đối với trường hợp xác định thuế nhà thầu riêng cho từng khoản mục, ta áp dụng các bước để thực hiện yêu cầu đề bài cụ thể như sau:

Bước 1: Xác định tính “gross” và “net” của giá trị hợp đồng

Theo đề bài cho, “The RFP requires … gross of the corporate income tax (CIT) portion and net of the value added tax (VAT) portion…”

=> Thu nhập mà MCNR nhận được từ hợp đồng là thu nhập đã bao gồm thuế TNDN và không bao gồm thuế GTGT (tức là thu nhập nhận được này chính là thu nhập tính thuế TNDN)

Bước 2: Xác định thu nhập tính thuế TNDN

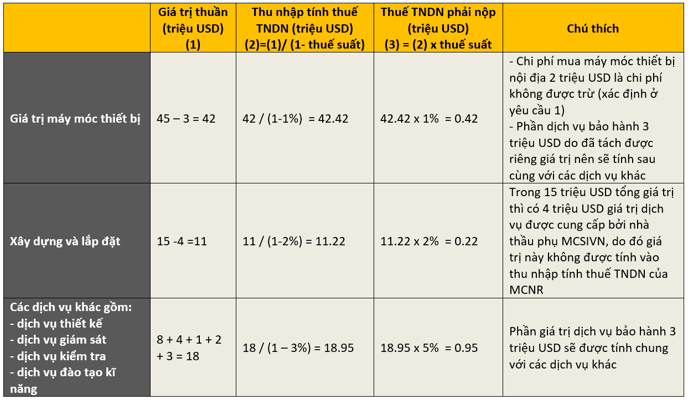

Như đã xác định ở bước 1, thu nhập mà MCNR nhận được từ hợp đồng chính là thu nhập tính thuế TNDN. Thông thường các bạn chỉ cần lấy giá trị nhận được từ hợp đồng và nhân (x) với thuế suất tương ứng để tính thuế TNDN phải nộp

Tuy nhiên, các dữ kiện ở đề bài cho được chú thích là “ value net of all witholding taxes” (tức là các giá trị này không bao gồm cả thuế GTGT và thuế TNDN, nói cách khác có thể xem như là thu nhập thuần)

- Thu nhập tính thuế TNDN

= thu nhập thuần (giá trị thuần cho trong bảng) / (1 – thuế suất thuế TNDN)

Thực hiện xác định thu nhập tính thuế TNDN đối với từng hạng mục:

Do đó: Tổng thuế TNDN phải nộp = 0.42 + 0.22 + 0.95 = 1.59 triệu USD

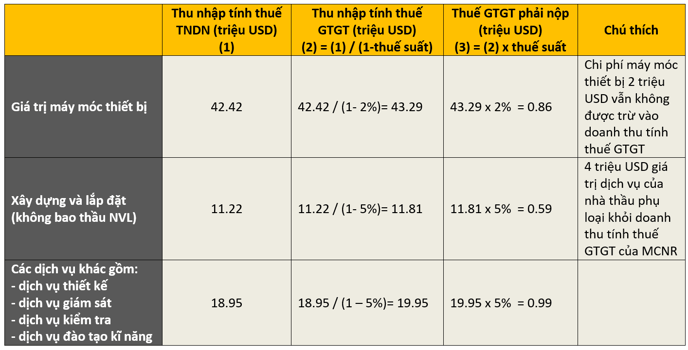

Bước 3: Xác định thu nhập tính thuế GTGT

Thu nhập tính thuế GTGT= thu nhập tính thuế TNDN / (1 – thuế suất thuế GTGT)

Tổng thuế nhà thầu nước ngoài phải nộp = thuế GTGT phải nộp + thuế TNDN phải nộp

= 2.44 + 1.59 = 4.03 triệu USD

Vậy thuế nhà thầu nước ngoài phải nộp là 4.03 triệu USD

Author: Bui Tuan

Reviewed by: Linh Tran