-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết nhắc lại một số lý thuyết cần nhớ và hướng giải dạng bài tập liên quan đến xác định thu nhập chịu thuế TNCN và các khoản giảm trừ thu nhập

1. Dạng bài tập về xác định thu nhập chịu thuế TNCN

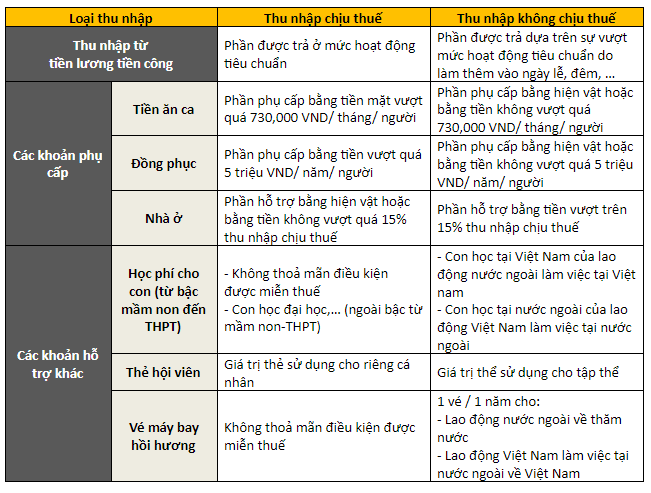

Về cơ sở pháp lý, thu nhập chịu thuế và thu nhập không chịu thuế thu nhập cá nhân được quy định tại điều 2 và điều 3 thông tư 111 2013/TT-BTC

Về lý thuyết, các bạn cần nhớ tính chịu thuế của một số khoản thu nhập hay gặp sau:

BÀI TẬP VÍ DỤ: (Nguồn: Past exam Tax VNM ACCA )

Kỳ thi June 2016

Mr Hieu Minh is a 40-year-old Vietnamese, who has been relocated back to Vietnam after serving a five-year secondment in the US with VGC Inc. VGC Inc is the parent company of VGC Co, a foreign invested company in Vietnam.

On his return to Vietnam on 1 April 2015, Mr Minh entered into an employment contract with VGC Co. His annual remuneration package for 2015 includes the following (all amounts are for his employment period in Vietnam in 2015, unless specified otherwise):

– Salary: VND400 million per month.

– Bonus: a fixed 13th month’s salary, pro-rata for the employment time during the year, plus three months’ salary for meeting all his performance criteria in 2015.

– Relocation allowance in cash: VND200 million (one-off payment).

– Car (for transportation from his apartment to his work place and vice versa): hired by VGC Co for VND15 million per month

– Uniform allowance: VND15 million in cash

– Two return air fares for his personal travel to the US to visit his girlfriend: VND40 million

The personal income tax on his income in Vietnam will be borne by Mr Minh.

Required:

Calculate (in VND millions) Mr Hieu Minh’s taxable and non-taxable income in Vietnam in the year 2015.

Yêu cầu đề bài:

Xác định thu nhập chịu thuế và thu nhập không chịu thuế thu nhập cá nhân của ông Hieu Minh trong năm 2015.

Hướng dẫn giải:

Giải bài tập này nói riêng và dạng bài tập này nói chung, các bạn cần phải phân biệt được cụ thể các loại thu nhập và phần thu nhập chịu thuế/ thu nhập không chịu thuế tương ứng với mỗi khoản thu nhập đó.

Cụ thể như bảng dưới đây:

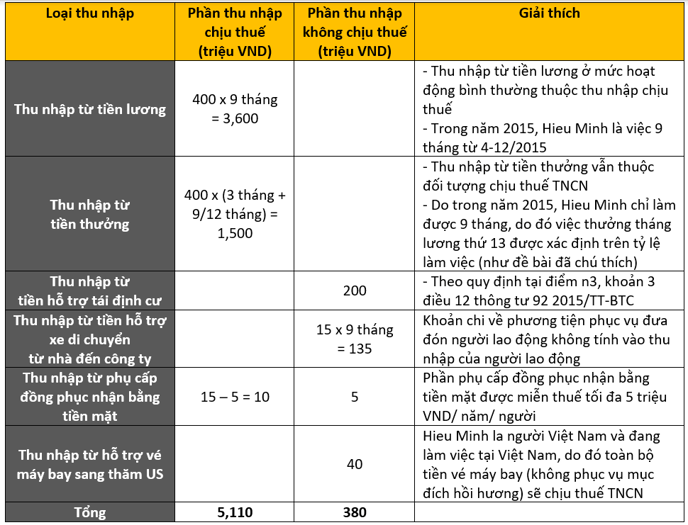

Như vậy, trong 9 tháng năm 2015, tổng thu nhập chịu thuế TNCN của Hieu Minh là 5,110 triệu VND và tổng thu nhập được miễn thuế TNCN là 380 triệu VND.

2. Dạng bài tập về các khoản giảm trừ khi tính thuế TNCN

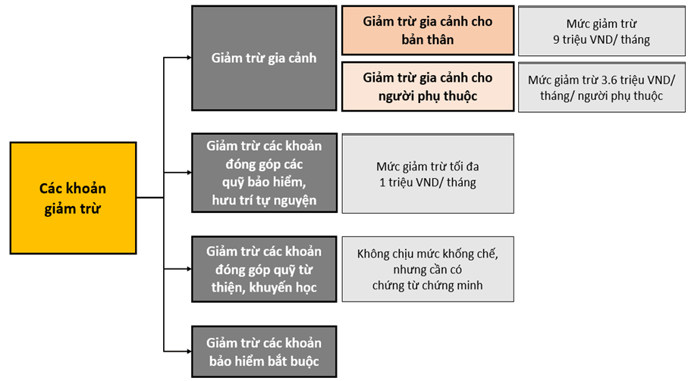

Về cơ sở pháp lý, các khoản giảm trừ được quy định cụ thể tại điều 9 thông tư 111 213/TT-BTC.

Một số kiến thức cần nhớ:

- Các khoản giảm trừ thu nhập chỉ áp dụng dụng các cá nhân cư trú tại Việt Nam

- Các mức giảm trừ gia cảnh cho ở sơ đồ trên là mức giảm trừ gia cảnh cũ, nhưng vẫn được áp dụng trong các đề thi ACCA F6 tính đến hết năm 2020 (đây là thông tin đề bài sẽ cho sẵn). Mức giảm trừ gia cảnh mới như sau:

- Giảm trừ gia cảnh cho bản thân: 11 triệu VND/ tháng

-

Giảm trừ gia cảnh cho người phụ thuộc: 4,4 triệu VND/ người/ tháng

BÀI TẬP VÍ DỤ: (Nguồn: Past exam Tax VNM ACCA )

Kỳ thi December 2017

Mr Simon Samson, a 52-year-old South African, arrived in Vietnam on 15 March 2016 following an invitation to become a permanent teacher for VSU, an international school in Vietnam, for the period to December 2020. VSU successfully registered Simon’s personal tax code and other necessary dependant registrations for personal income tax (PIT) purposes on 31 March 2016.

Simon spent the remainder of 2016 in Vietnam. On a trip to visit an orphanage in the South, he adopted Luong Le, a one-year-old Vietnamese boy, as his son. He completed the procedures for adoption and started to raise Luong Le from 10 August 2016. Luong Le officially became a dependant of Simon from 31 August 2016.

Simon has a daughter, Lauren, who is 19 years old. At the time Simon moved to Vietnam, Lauren was studying at a university in South Africa. In September 2016, she came to Vietnam to live with Simon and study at an international university in Vietnam. Lauren has no income in the year 2016.

From May 2016, VSU signed a contract with a voluntary insurance fund which is allowed to operate in Vietnam for Simon. According to this contract, VSU and Simon contributed VND2·5 million and VND0·8 million per month, respectively.

In December 2016, Simon donated VND60 million to a qualifying charity fund.

After arriving in Vietnam, Simon started to write a book about his experiences with the culture in Vietnam, and he signed a contract with Alone World, a foreign publisher, for publishing this book. According to this contract, the total royalty will be USD60,000. In 2016, Alone World paid Simon the full amount of the royalty in two instalments of USD30,000 each.

Required:

Calculate (in VND millions rounded up to the nearest one decimal) all the possible deductions from taxable income which Mr Simon Samson is entitled to for personal income tax (PIT) purposes during the year 2016.

Yêu cầu đề bài:

Xác định các khoản giảm trừ thu nhập của cá nhân của Simon trong kì tính thuế năm 2016

Hướng dẫn giải:

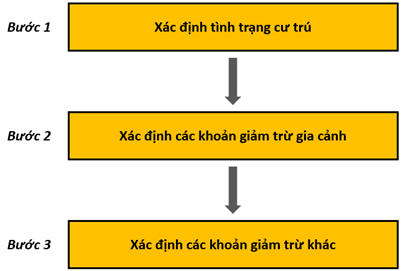

Nhìn chung dạng bài tập này tương đối đơn giản và mang tính áp dụng trực tiếp lý thuyết. Các bạn thực hiện giải bài tập này nói riêng và dạng bài tập này nói chung theo các bước sau:

Áp dụng cụ thể các bước như sau:

Bước 1: Xác định tình trạng cư trú

Bước xác định tình trạng cư trú, thông thường là bước đầu tiên trong bài tập tính toán liên quan đến thuế TNCN.

Tuy nhiên, nếu việc xác định các khoản giảm trừ được tách riêng thành một yêu cầu (như trong bài tập này), thì chúng ta nên thực hiện bước này. Bởi theo quy định, các khoản giảm trừ chỉ áp dụng đối với cá nhân cư trú tại Việt Nam.

Từ thông tin của đề bài ta xác định được: Simon làm giáo viên cố định ở VSU (có mặt tại Việt Nam trên 183 ngày kể từ 15/3/2016 đến hết 31/12/2016 và sau đó vẫn tiếp tục ở Việt Nam) và VSU đã hoàn tất thủ tục đăng kí mã số thuế cho Simon.

Do đó, Simon được xác định là cá nhân cư trú tại Việt Nam, thời điểm được xác định tình trạng cư trú kể từ ngày Simon có mặt tại Việt Nam 15/3/2016

Bước 2: Xác định các khoản giảm trừ gia cảnh

Các khoản giảm trừ gia cảnh gồm giảm trừ gia cảnh cho bản thân và giảm trừ cho người phụ thuộc

- Đối với giảm trừ gia cảnh cho bản thân:

- Mức giảm trừ là 9 triệu VND/ tháng

- Thời gian giảm trừ trong năm 2016 là 10 tháng kể từ 3/2016 (các khoản giảm trừ được xác định tròn tháng)

- Đối với giảm trừ gia cảnh cho người phụ thuộc:

- Luong Le được xác định là người phụ thuộc của Simon (con nuôi dưới 18 tuổi), thời điểm bắt đầu áp dụng cho việc tính các khoản giảm trừ là 5 tháng từ 8/2016.

Mức giảm trừ là 3,6 triệu VND/ người phụ thuộc/ tháng

- Lauren được xác định là người phụ thuộc của Simon (con trên 18 tuổi nhưng không phát sinh thu nhập), thời điểm bắt đầu áp dụng cho việc tính các khoản giảm trừ là 10 tháng từ 3/2016 (từ thời điểm mà Simon có mặt tại Việt Nam)

=> Tổng giảm trừ gia cảnh của Simon năm 2016

= giảm trừ gia cảnh cho bản thân + giảm trừ gia cảnh cho người phụ thuộc

= 90 + 18 + 36 = 144 triệu VND - Luong Le được xác định là người phụ thuộc của Simon (con nuôi dưới 18 tuổi), thời điểm bắt đầu áp dụng cho việc tính các khoản giảm trừ là 5 tháng từ 8/2016.

Bước 3: Xác định các khoản giảm trừ khác

- Giảm trừ các khoản đóng góp quỹ bảo hiểm, hưu trí tự nguyện (khống chế mức đóng góp được giảm trừ tối đa 1 triệu VND/ tháng)

- Các khoản đóng góp bảo hiểm, hưu trí tự nguyện được giảm trừ vào thu nhập của Simon bao gồm cả các khoản đóng góp của Simon và của VSU (theo điểm b khoản 2 điều 9 thông tư 111 2013/TT-BTC đã sửa đổi bởi điều 15 thông tư 92 2015/TT-BTC)

= 2,5 + 0,8 = 3,3 triệu VND/ tháng > 1 triệu VND/ tháng

Do đó: Mức đóng góp được giảm trừ vào thu nhập = 1 triệu VND/ tháng

Mức đóng góp quỹ bảo hiểm được giảm trừ vào thu nhập năm 2016 (8 tháng từ 5/2016)

= 1 x 8 tháng = 8 triệu VND - Giảm trừ các khoản đóng góp quỹ từ thiện, khuyến học

Simon đóng góp quỹ từ thiện 60 triệu VND. Khoản đóng góp này được giảm trừ toàn bộ vào thu nhập khi tính thuế TNCN

Tổng các khoản giảm trừ thu nhập cá nhân Simon trong năm 2016

= Giảm trừ gia cảnh + giảm trừ đóng góp quỹ bảo hiểm + giảm trừ đóng góp quỹ từ thiện

= 144 + 8 + 60 = 212 triệu VND

Vậy tổng mức giảm trừ vào thu nhập cá nhân năm 2016 của Simon là 212 triệu VND.

Author: Bui Tuan

Reviewed by: Linh Tran