-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong phạm vi về thuế TNDN trong môn F6 ACCA, chúng ta sẽ tìm hiểu về các nội dung sau đây:

Bài học sau đây sẽ giới thiệu về nội dung đầu tiên của thuế TNDN: Cơ sở pháp lý và phạm vi (Legal base and scope)

A. Mục tiêu bài học

Sau khi học xong bài này, các bạn cần phải nắm được

- Cơ sở pháp lý của thuế TNDN

- Đối tượng chịu thuế TNDN

- Cách xác định kỳ tính thuế trong các trường hợp

B. Nội Dung

I. Nguồn luật áp dụng (Legal base)

- Thông tư 78/2014/TT - BTC (Circular 78/2014/TT-BTC)

- Thông tư 96/2015/TT - BTC (Circular 96/2015/TT-BTC)

- Thông tư 119/2014/TT - BTC (Circular 119/2014/TT-BTC)

- Thông tư 151/2014/TT - BTC (Circular 151/2014/TT-BTC)

- Thông tư 25/2018/TT – BTC (Circular 25/2018/TT-BTC)

- Văn bản hợp nhất 26/VBHN - BTC (No. 16/VBHN-BTC)

II. Người nộp thuế (Taxpayers)

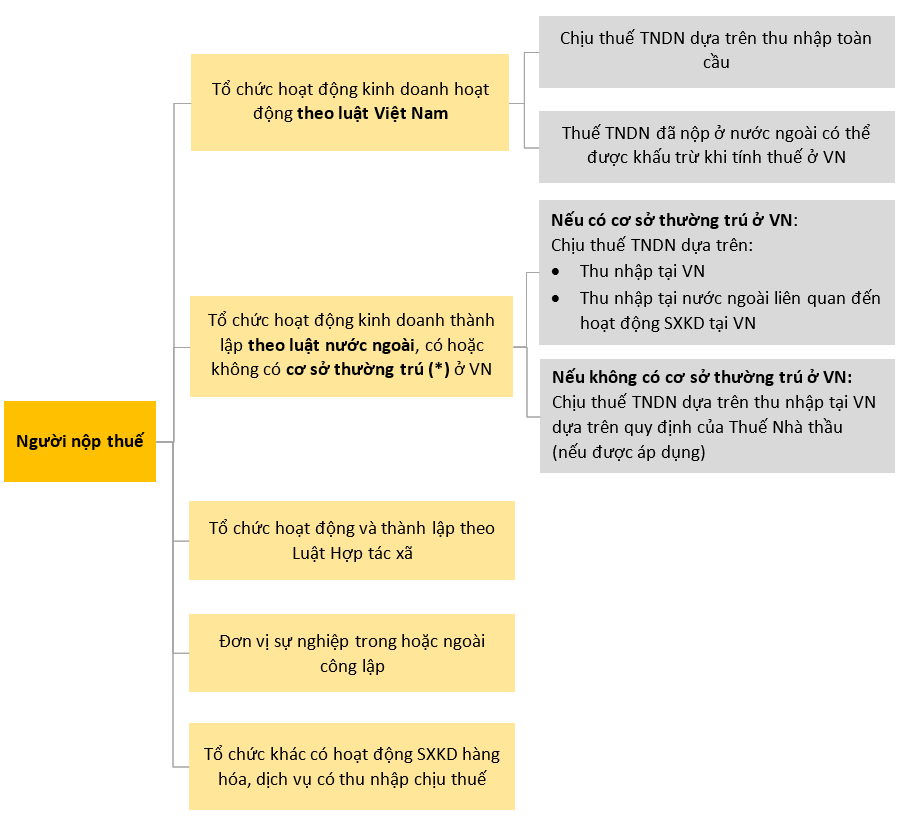

Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế (taxable income), được minh họa theo sơ đồ sau:

Lưu ý:

(*) Cơ sở thường trú (Permanent establishments/PE): Cơ sở thường trú của doanh nghiệp nước ngoài là cơ sở sản xuất, kinh doanh mà thông qua cơ sở này, doanh nghiệp nước ngoài tiến hành một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh tại Việt Nam, gồm:

- Chi nhánh, văn phòng điều hành, nhà máy, công xưởng, phương tiện vận tải, hầm mỏ, mỏ dầu, khí hoặc địa điểm khai thác tài nguyên thiên nhiên khác tại Việt Nam;

- Địa điểm xây dựng, công trình xây dựng, lắp đặt, lắp ráp

- Cơ sở cung cấp dịch vụ, bao gồm cả dịch vụ tư vấn thông qua người làm công hoặc tổ chức, cá nhân khác

- Đại lý cho doanh nghiệp nước ngoài

- Đại diện tại Việt Nam

Ví dụ:

Công ty đa quốc gia A có chi nhánh B đặt tại Việt Nam, có hoạt động kinh doanh và phát sinh thu nhập chịu thuế.

Chi nhánh B này thuộc đối tượng chịu thuế TNDN của Việt Nam theo quy định.

III. Kỳ tính thuế (Tax assessment period)

Kỳ tính thuế dùng để tính thuế TNDN được xác định theo:

- Năm dương lịch (calendar year)

- 12 tháng liên tiếp (12 consecutive months) nếu năm tài chính của Doanh nghiệp khác năm dương lịch

- Cộng vào kỳ tính thuế năm trước đó (đối với các doanh nghiệp chuyển đổi loại hình kinh doanh, giải thể, sáp nhập…)

- Cộng vào kỳ tính với kỳ tính thuế của năm sau (đối với doanh nghiệp mới thành lập)

Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên hoặc kỳ tính thuế thu nhập doanh nghiệp năm cuối cùng không vượt quá 15 tháng.

Ví dụ:

Doanh nghiệp A có kỳ tính thuế thu nhập doanh nghiệp năm 2013 áp dụng theo năm dương lịch. Đầu năm 2014 doanh nghiệp lựa chọn chuyển đổi sang năm tài chính từ ngày 01/4 năm này sang ngày 31/3 năm sau.

Khi đó kỳ tính thuế thu nhập doanh nghiệp năm chuyển đổi được tính từ ngày 01/01/2014 đến hết ngày 31/3/2014 (3 tháng).

Kỳ tính thuế thu nhập doanh nghiệp năm tiếp theo (năm tài chính 2014) được tính từ ngày 01/4/2014 đến hết ngày 31/03/2015.

C. Bài tập áp dụng

Bài 1: Người nộp thuế TNDN bao gồm:

A. Tổ chức hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ có thu nhập chịu thuế.

B. Hộ gia đình, cá nhân hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ có thu nhập chịu thuế.

C. Cả 2 đối tượng nêu trên.

Lời giải: A

Theo phần II, người nộp thuế là tổ chức hoạt động kinh doanh tại Việt Nam, có thu nhập chịu thuế. Hộ gia đình và cá nhân không nằm trong phạm thi của thuế TNDN.

Bài 2: Company A established and registered its business on 10 July 2016. Its applicable fiscal year is 1 January to 31 December. What is the first tax period of CompanyA?

A. From 10 July 2016 to 31 December 2017

B. From 10 July 2016 to 31 December 2016

C. From 1 January 2016 to 31 December 2016

D. From 1 January 2017 to 31 December 2017

Phân tích đề

Doanh nghiệp A thành lập và đăng ký kinh doanh vào ngày 10/07/2016. Năm tài chính của doanh nghiệp được xác định là năm dương lịch từ 1/1 đến 31/12. Kỳ tính thuế đầu tiên của doanh nghiệp A là gì?

Lời giải: B

Như đã phân tích ở mục 3 phần III, kỳ tính thuế của năm đầu tiên kinh doanh nếu nhỏ hơn 3 tháng có thể được xác định cùng với ky tính thuế của năm sau.

Trường hợp này, doanh nghiệp đã thành lập từ 10/7, tính đến 31/12 đã lớn hơn 3 tháng nên kỳ tính thuế đầu tiên của doanh nghiệp là từ 10/07/201 đến 31/12/2016.

Author: Tuan Dung