-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài học nêu chi tiết các đối tượng chịu thuế và không chịu thuế giá trị gia tăng (Taxable and Non-taxable subject)

A. Mục tiêu bài học

- Ghi nhớ một số trường hợp đặc thù của các đối tượng liên quan đến thuế GTGT

- Phân biệt được sự khác nhau giữa các đối tượng

B. Nội dung

Trước khi tìm hiểu chi tiết từng đối tượng của thuế GTGT, các bạn cần hiểu rõ nội dung sau:

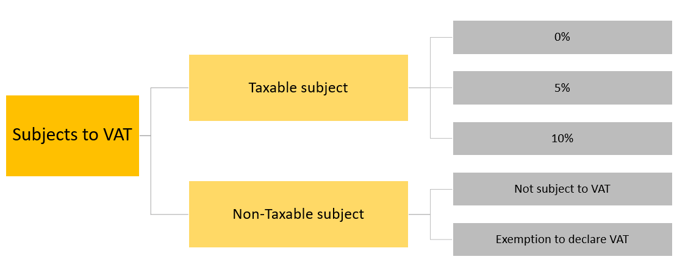

|

Đối tượng |

Tax treatment |

|

|

Output VAT (thuế đầu ra) |

Creditable input VAT (Thuế đầu vào được khấu trừ) |

|

|

Not subject to VAT |

Không cần tính, không cần nộp |

Không được khấu trừ |

|

Exempt to declare VAT |

Không kê khai tính nộp |

Được khấu trừ |

|

0% |

VAT 0% |

Được khấu trừ |

|

5% |

VAT 5% |

Được khấu trừ |

|

10% |

VAT 10% |

Được khấu trừ |

Chú ý:

Trong các đối tượng của thuế GTGT, SAPP muốn bạn nhớ được một số các trường hợp đặc thù của:

- Đối tượng không chịu thuế GTGT (Not-subject to VAT)

- Đối tượng được miễn kê khai tính nộp (Exempt to declare VAT)

- Đối tượng chịu thuế 0% (subject to 0% VAT).

Dưới đây là nội dung chi tiết về các đối tượng.

1. Đối tượng không chịu thuế GTGT (Not subject to VAT)

Về điều luật, đối tượng không chịu thuế GTGT được quy định chi tiết tại Điều 4 thông tư 219 2013/TT-BTC.

Một số đối tượng không chịu thuế GTGT hay gặp:

- Nhóm hàng hoá thuộc ngành nông - lâm - ngư - diêm nghiệp

Note:

- Các sản phẩm thuộc đối tượng này chưa qua chế biến (not processed) hoặc chỉ qua sơ chế thông thường (preprocessed or semi-processed) là đối tượng không chịu thuế. Sơ chế thông thường là các công tác vật lý như làm sạch, phơi khô, cắt, ướp muối, bảo quản lạnh,… mà chưa hề làm thay đổi tính chất của sản phẩm.

Ví dụ: Công ty A mua cá trực tiếp từ ngư dân và đem về cắt nhỏ, ướp muối bảo quản để bán. Trong trường hợp này, ở khâu mua vào, cá thuộc đối tượng không chịu thuế GTGT. Hành động “ cắt nhỏ, ướp muối bảo quản “ chính là sơ chế thông thường.

- Chuyển nhượng quyền sử dụng đất (Transfer land-use-right)

- Bảo hiểm (Insurances): các loại bảo hiểm liên quan đến con người, bảo hiểm xã hội, y tế, …

- Một số dịch vụ tài chính, ngân hàng, kinh doanh chứng khoán

Note:

- Cho vay , cho thuê tài chính, bảo lãnh ngân hàng, phát hành thẻ tín dụng

Xử lý tài sản đảm bảo (Security or Collateral)

- Hoạt động cho vay riêng lẻ của các tổ chức không phải là tổ chức tín dụngVí dụ:

Công ty A ,là công ty thương mại, cho công ty B vay 1.000.000 VND. Số tiền lãi từ khoản cho vay này của công ty A là 150.000 VND là khoản lãi cho vay này không thuộc đối tượng chịu thuế GTGT.

- Hàng hoá không sản xuất được tại Việt Nam và phải nhập khẩu;

- Hàng hoá chuyển khẩu, quá cảnh tại lãnh thổ Việt Nam: hàng tạm nhập khẩu-tái xuất khẩu; hàng tạm xuất khẩu-tái nhập khẩu; hàng hoá thuộc khu chế xuất ( chuyên chế biến, sản xuất hàng hoá để xuất khẩu)

- Dịch vụ giáo dục (Education and vocational training)

Note:

- Đối với hoạt động cung cấp dịch vụ đào tạo và cấp chứng chỉ từ xa và từ ngoài lãnh thổ Việt Nam, thì tiền thu được từ hoạt động này thuộc đối tượng chịu thuế GTGT.Ví dụ:

Công ty Y là một công ty ở Mỹ thực hiện hoạt động cung cấp dịch vụ đào tạo chứng chỉ cho học viên Việt Nam qua hình thức online và offline. Đối với hoạt động offline, công ty Y cử chuyên viên sang trực tiếp Việt Nam để đào tạo. Đối với hoạt động online, công ty Y tổ chức đào tạo trực tuyến cho học viên qua nền tảng Zoom.Trong trường hợp này, công ty Y là công ty cung cấp dịch vụ giáo dục, trong đó hình thức offline được thực hiện trên lãnh thổ Việt Nam và hình thức online được thực hiện ngoài lãnh thổ Việt Nam. Như vậy, chỉ có dịch vụ đào tạo online của công ty Y thuộc đối tượng chịu thuế GTGT theo thuế suất quy định tại Việt Nam, dịch vụ đào tạo offline không thuộc đối tượng chịu thuế GTGT.

- Quà cho, biếu, tặng theo quy định của pháp luật

- Chuyển giao công nghệ ( Technology transfer)

Note:

Chỉ có phần giá trị công nghệ được chuyển giao không thuộc đối tượng chịu thuế GTGT.

Trường hợp chuyển giao công nghệ đi kèm với thiết bị máy móc cần phải tách riêng giá trị công nghệ chuyển giao và giá trị máy móc thiết bị chuyển giao.

Nếu không tách được thì thuế GTGT được tính trên tổng giá trị của cả máy móc thiệt bị và công nghệ chuyển giao

- Hàng hoá dịch vụ được cung cấp bởi các đơn vị kinh doanh có doanh thu < 100 triệu VND/ năm

2. Đối tượng được miễn kê khai tính nộp thuế GTGT (Exemption to declare VAT)

Về điều luật, đối tượng được miễn kê khai tính nộp thuế GTGT được quy định chi tiết tại Điều 5 thông tư 219 2013/TT-BTC.

Dưới đây là một số đối tượng được miễn kê khai tính nộp thuế GTGT hay gặp:

- Các khoản thu về bồi thường bằng tiền (compensation in cash), trợ cấp, hỗ trợ ( subsidies, allowance), các khoản bonus, lãi tiền gửi ngân hàng.

Note:

- Nếu khoản thu về bồi thường bằng hiện vật (compensation in kind) thì khoản bồi thường này vẫn cần xuất hoá đơn và kê khai tính nộp thuế GTGT theo quy định như bình thường.

- Đơn vị nhận tiền để thực hiện các hoạt động bảo hành, khuyến mại ,… thì khoản tiền nhận được phải kê khai tính nộp thuế như bình thường.Ví dụ:

- Đơn vị A nhận được khoản bồi thường từ B do vi phạm hợp đồng bán hàng. A nhận tiền mặt bồi thường là 100tr VND và hàng hoá bồi thường trị giá 20tr VND.

Trong trường hợp này:

Khoản 100tr tiền mặt bồi thường sẽ không cần kê khai tính nộp thuế GTGT

Khoản bồi thường bằng hàng hoá trị giá 20tr vẫn cần xuất hoá đơn và kê khai tính nộp thuế GTGT như hoạt động B cung cấp hàng hoá cho A.- Đơn vị A nhận được khoản tiền hỗ trợ 200tr VND từ B để thực hiện chương trình khuyến mại sản phẩm cho B.

Trong trường hợp này:

Tiền hỗ trợ 200tr VND mà A nhận được thuộc đối tượng chịu thuế GTGT

Đơn vị A thực hiện kê khai tính nộp thuế GTGT theo quy định.

- Tổ chức cá nhân không kinh doanh, không phải là người nộp thuế GTGT bán tài sản

Ví dụ:

Bạn A không phải là cá nhân kinh doanh, bán 1 hộp khẩu trang cho bạn B. Trong trường hợp này, A không phải kê khai tính nộp thuế GTGT từ hoạt động bán khẩu trang cho B.

- Các khoản thu hộ chi hộ không liên quan đến việc bán hàng hoá, dịch vụ của cơ sở kinh doanh

- Đối với sản phẩm thuộc sản phẩm trồng trọt, nuôi trồng thuỷ hải sản, lương thực thực phẩm thuộc khâu kinh doanh thương mại

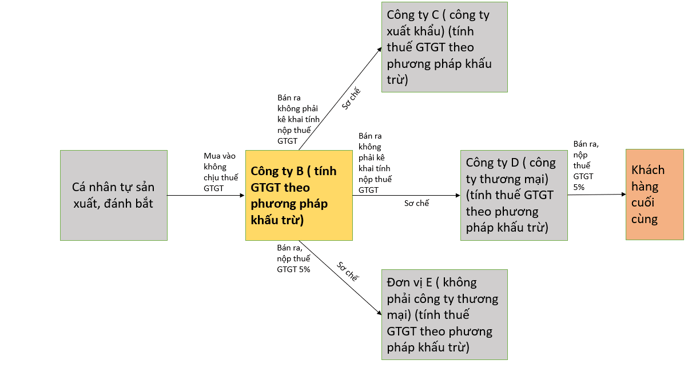

Ví dụ: Công ty B kê khai thuế GTGT theo phương pháp khấu trừ:

a) Công ty B mua gạo trực tiếp từ nông dân trồng lúa => ở khâu mua gạo của công ty B, gạo thuộc đối tượng không chịu thuế GTGT (Not subject to VAT)

b) Công ty B mua gạo trực tiếp từ nông dân, sơ chế qua và sau đó bán lại cho công ty C là công ty xuất khẩu gạo => doanh thu từ hoạt động bán gạo của B cho C không phải kê khai tính nộp thuế GTGT (Exemption to declare VAT)

c) B mua gạo trực tiếp từ nông dân, sơ chế qua và sau đó bán lại cho công ty D sản xuất bún => doanh thu từ hoạt động bán gạo của B cho D không phải kê khai tính nộp thuế GTGT ( do vẫn đang ở khâu sản xuất gạo -> bún) (Exemption to declare VAT)

d) B mua gạo trực tiếp từ nông dân, sơ chế qua và sau đó bán lại ch công ty E không phải là đơn vị sản xuất hoặc bán trực tiếp gạo cho khách hàng => doanh thu từ hoạt động bán gạo chịu thuế GTGT với thuế xuất 5% (Subject to 5% VAT - sẽ được chi tiết ở phần sau)

3. Đối tượng chịu thuế GTGT 0%

Về điều luật, đối tượng chịu thuế GTGT 0% được quy định chi tiết tại điều 9 thông tư 219 2013/TT-BTC. Tổng quan về các đối tượng áp dụng thuế suất GTGT 0%

Dưới đây là một số lưu ý:

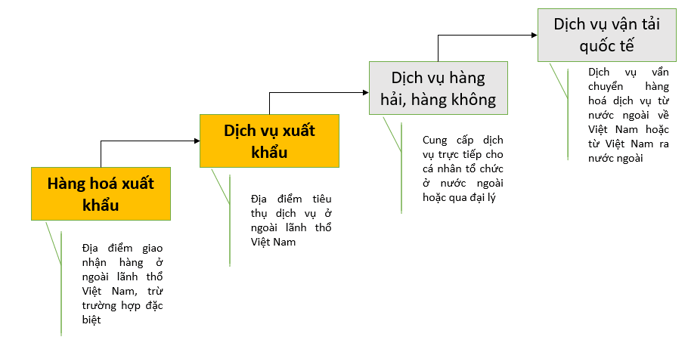

- Xuất khẩu hàng hoá, dịch vụ cho tổ chức, cá nhân nước ngoài và tiêu dùng ở ngoài Việt Nam hoặc xuất khẩu hàng hoá, dịch vụ cho tổ chức, cá nhân trong khu phi thuế quan và tiêu thụ ở trong khu phi thuế quan.

- Đối với hàng hoá xuất khẩu: được áp dụng thuế suất 0% bao gồm hàng hoá xuất khẩu ra nước ngoài, ra khu phi thuế quan, điểm giao nhận hàng hoá là ở bên ngoài lãnh thổ Việt Nam. Ngoài ra thuế suất này còn được áp dụng với hàng hoá xuất khẩu tại chỗ (on-spot export).

Ví dụ: Công ty A, là một công ty ở Việt Nam, nhận yêu cầu của một đơn vị X ở nước ngoài, xuất khẩu hàng hoá cho công ty B là đối tác của đơn vị X ở Việt Nam.

Trong trường hợp này, mặc dù địa điểm giao nhận hàng thực hiện trên lãnh thổ Việt Nam, nhưng hàng hoá này thuộc trường hợp xuất khẩu tại chỗ (on-spot export) nên vẫn thuộc đối tượng chịu thuế GTGT 0% (subject to VAT 0%)

-

- Đối với dịch vụ xuất khẩu: áp dụng mức thuế suất 0% đối với dịch vụ cung cấp trực tiếp cho đơn vị nước ngoài và tiêu thụ ở nước ngoài hoặc cho khu phi thuế quan và tiêu thụ trong khu phi thuế quan.

Do dịch vụ là đối tượng vô hình nên có thể vừa được thực hiện ở Việt Nam vừa được thực hiện ở nước ngoài. Trong trường hợp này chỉ có giá trị dịch vụ thực hiện ở nước ngoài mới được áp dụng thuế suất 0%, phần dịch vụ thực hiện ở Việt Nam tính và nộp thuế GTGT theo quy định.

Nếu không tách được giá trị dịch vụ thực hiện ở Việt Nam và nước ngoài thì phần giá trị dịch vụ sẽ được phân bổ theo tiêu thức phù hợp (chẳng hạn phân bổ doanh thu theo tỷ lệ chi phí tương ứng).

Ví dụ: Công ty A có có một hợp đồng dịch vụ tư vấn cho công ty B, dịch vụ được thực hiện ở cả Việt Nam và Singapore với tổng giá trị hợp đồng là 10 tỷ VND. Xác định giá trị hợp động thuộc đối tượng chịu thuế GTGT 0% trong 2 trường hợp sau:

- TH1: Hợp đồng xác định rằng 8 tỷ VND giá trị hợp đồng sẽ được thực hiện tại Việt Nam và 2 tỷ VND thực hiện ở Singapore.

Trong trường hợp này, phần dịch vụ trong hợp đồng trị giá 2 tỷ thực hiện ở Singapore sẽ thuộc đối tượng chịu thuế GTGT 0%. Phần dịch vụ 8 tỷ thực hiện trên lãnh thổ Việt Nam vẫn thuộc đối tượng chịu thuế theo quy định

- TH2: A không xác định chính xác được doanh thu từng phần, nhưng A ước tính được chi phí thực hiện dịch dịc vụ ở Việt Nam là 2 tỷ VND và chi phí ở Singapore là 4 tỷ VND.

Doanh thu thực hiện bên Singapore sẽ được ước tính như sau: (ước tính theo chi phí). Doanh thu tại Singapore = Doanh thu chịu thuế GTGT 0%= 10 tỷ

- Điều kiện áp dụng thuế suất 0% đối với các loại hàng hoá, dịch vụ này là:

- Có chứng từ đầy đủ, hợp đồng mua bán (contract)

- Hoá đơn (invoice)

- Chứng từ thanh toán tiền hàng qua ngân hàng (non-cash payment voucher)

- Tờ khai hải quan (customer declaration), giấy tờ minh chứng cho việc cung cấp hàng hoá ra nước ngoài đối với xuất khẩu hàng hoá

- Giấy tờ minh cho việc thực hiện dịch vụ ở nước ngoài đối với xuẩ khẩu dịch vụ

- Một số trường hợp xuất khẩu hàng hoá dịch vụ nhưng không được áp dụng thuế suất 0%:

- Chuyển nhượng vốn (Transfer capital)

- Đầu tư chứng khoán ra nước ngoài (Securities invesment to overseas)

- Dịch vụ bưu chính viễn thông theo chiều Việt Nam cung cấp ra nước ngoài ( Outbound postal-telecommunication)

- Xuất khẩu tài nguyên khoáng sản chưa chế biến ( export raw nature resources)

- Xe ô tô, xăng dầu cho xe ô tô bán trong khu phi thuế quan mua tại nội địa

4. Đối tượng chịu thuế GTGT 5%

Về điều luật, đối tượng chịu thuế GTGT 5% được quy định chi tiết tại điều 10 thông tư 219 2013/TT-BTC.

Dưới đây là một số trường hợp phổ biến:

- Nước sạch ( nước sạch đóng chai chịu thuế 10%)

- Nhóm đối tượng liên quan đến chăn nuồi, trồng chọt, nuôi trồng thuỷ hải sản:

- Sản phẩm chưa qua chế biến hoặc chỉ qua sơ chế được bán ở khâu thương mại giữa các đơn vị thương mại.

- Phân bón, thuốc trừ sâu (ferterlizer, pesticides)

- Thiết bị dụng cụ y tế

- Sản phẩm làm từ đay tre nứa (made of bamboo)

5. Đối tượng chịu thuế GTGT 10%

Đây là thuế suất phổ biến ở Việt Nam. Các hàng hoá không thuộc đối tượng trong các đối tượng kể trên đều áp dụng thuế suất 10%.

C. Bài tập

Bài 1:

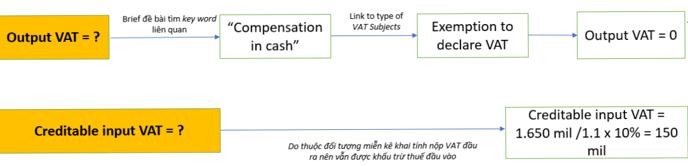

In 2018, ISC Co, a Vietnamese company, received compensation in cash of VND1,000 million from an insurance company for damage to goods caused by a fire. According to the insurance policy, the compensation does NOT cover any value added tax (VAT) on the purchase of the goods. The insured goods were purchased by ISC Co for VND1,650 million (inclusive of VAT 10%).

What is the amount of output value added tax (VAT) and creditable input VAT (in VND millions) ISC Co is required to declare in 2018 as a result of the above transactions?

Hướng dẫn giải:

Đề bài có 2 yêu cầu: Tính Output VAT= ? và Tính Creditable input VAT= ?

Vậy:

Output VAT = 0 & Creditable input VAT = 150 mil

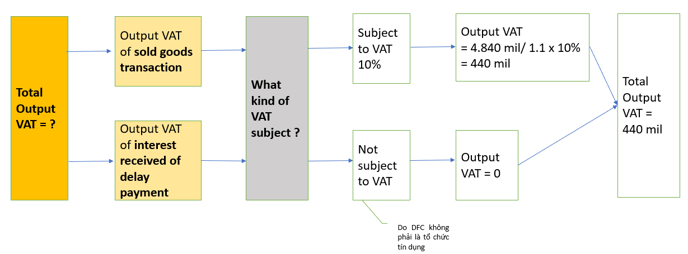

Bài 2:

In 2017, DFC Co, a Vietnamese company, sold goods to SBY Co, another Vietnamese company, for a total contract value of VND4,840 million, inclusive of 10% value added tax (VAT). According to the contract, SBY Co is required to make payment within one month of the invoice date or pay interest of 1% of the contract value per month, for each month of delay. SBY Co paid the invoice four months after DFC Co issued it on 31 May 2017.

What is the amount of total output value added tax (VAT) (in VND millions, rounded to one decimal) DFC Co is required to declare in 2017 as a result of the above transactions?

Hướng dẫn giải:

Đề bài yêu cầu: Xác định Total output VAT = ?

Sau khi đọc hiểu đề bài ta xác định được công ty có 2 nguồn doanh thu từ các hoạt động:

- Sold goods transaction

- Interest received of delayed payment

Vậy:

Total output VAT = 440 mil

Author: Bui Tuan

Reviewed by: Linh Tran