-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài học nêu các nội dung cần lưu ý đối với thuế thu nhập cá nhân từ nguồn thu nhập khác (Other income)

A. Mục tiêu

Nắm được các nội dung chính của các nguồn thu nhập khác bao gồm:

- Thời điểm tính thuế (Taxable time)

- Phần thu nhập không chịu thuế (Nontaxable income)

- Cách tính thuế (Calculation of PIT Payables)

B. Nội dung

Ngoài thu nhập từ tiền lương và tiền công đã tìm hiểu ở bài trước, còn có các khoản thu nhập khác cũng thuộc đối tượng chịu thuế thu nhập cá nhân được quy định ở điều 2 thông tư 111 2013/TT-BTC.

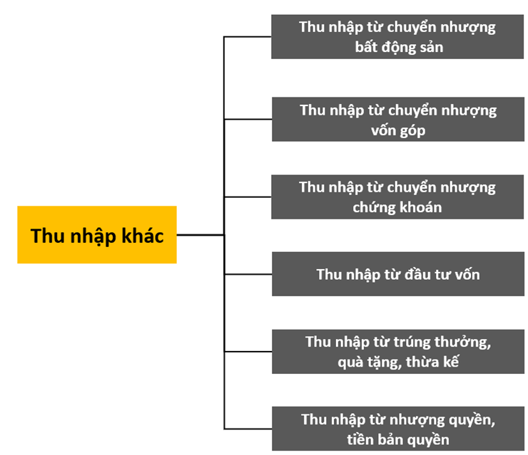

Cụ thể ở bài này chúng ta sẽ tìm hiểu các thu nhập dưới đây:

Dưới đây là chi tiết từng loại thu nhập khác.

I. Thu nhập từ chuyển nhượng bất động sản (Income from transfer of real estate)

Thu nhập từ chuyển nhượng bất động sản bao gồm các thu nhập từ:

- Chuyển nhượng quyền sử dụng đất

- Chuyển nhượng quyền sử dụng đất gắn liền với tài sản trên đất (công trình, nhà, …)

- Chuyển nhượng quyền sở hữu nhà

- Góp vốn bằng giá trị quyền sử dụng đất, quyền sở hữu nhà

Dưới đây là cụ thể các yếu tố liên quan đến thuế thu nhập cá nhân từ hoạt động chuyển nhượng bất động sản:

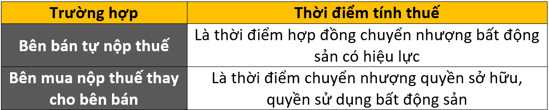

1. Thời điểm tính thuế (taxable time)

Ví dụ về cách xác định thời điểm tính thuế có thể tham khảo tại "Phần C - Bài tập 3a"

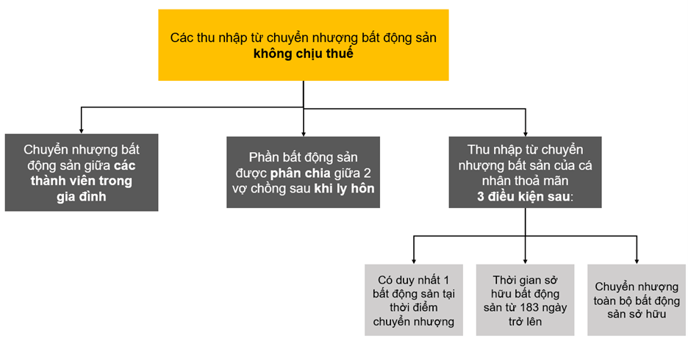

2. Phần thu nhập không chịu thuế

Công thức dưới đây áp dụng cho cả cá nhân cư trú và cá nhân không cư trú

Thuế TNCN phải nộp = giá chuyển nhượng x 2%

Ví dụ:

Trong kì tính thuế 2020, anh A có thu nhập phát sinh từ chuyển nhượng bất động sản như sau:

- Chuyển nhượng quyền sử dụng đất 100 triệu VND cho anh B theo dạng kinh doanh, nhận bằng tiền mặt

- Chuyển nhượng quyền sử dụng đất 100 triệu VND cho bố, nhận bằng tiền mặt

Xác định thuế TNCN từ chuyển nhượng bất động sản của anh A?

Hướng dẫn giải:

Bước 1: Xác định thu nhập chịu thuế và thu nhập không chịu thuế

- 100 triệu VND nhận được từ chuyển nhượng quyền sử dụng đất cho anh B thuộc đối tượng chịu thuế TNCN

- 100 triệu VND nhận được từ chuyển nhượng quyền sử dụng đất cho thành viên trong gia đình (chuyển nhượng cho bố) được miễn thuế

Bước 2: Xác định thuế TNCN phải nộp

Thuế TNCN phải nộp = giá chuyển nhượng x 2%

= 100 x 2% = 2 triệu VND

Vậy thuế TNCN anh A phải nộp từ chuyển nhượng bất động sản là 2 triệu VND

II. Thu nhập từ chuyển nhượng vốn góp (Income from contributed capital transfer)

Thu nhập từ chuyển nhượng vốn góp bao gồm thu nhập từ:

- Chuyển nhượng phần vốn góp bán đầu hinh thành doanh nghiệp

- Chuyển nhượng phần vốn mua lại

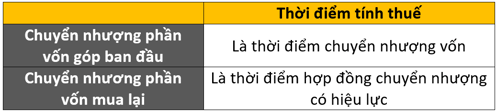

1. Thời điểm tính thuế

Các thu nhập phát sinh từ chuyển nhượng vốn góp đều phải nộp thuế thu nhập cá nhân

3. Cách tính thuế

- Đối với cá nhân cư trú:

Thuế TNCN phải nộp

= lợi nhuận từ chuyển nhượng vốn góp x 20%

= (giá chuyển nhượng - giá mua vốn góp - chi phí liên quan) x 20%

- Đối với cá nhân không cư trú:

Thuế TNDN phải nộp = giá chuyển nhượng x 0,1%

Ví dụ:

Anh A là cá nhân cư trú tại Việt Nam. Anh A bán phần vốn góp của mình tại công ty SA với giá 100 triệu VND. Giá trị phần vốn góp tại thời điểm góp vốn = 20 triệu VND.

Xác định thuế TNCN từ chuyển nhượng vốn góp của anh A?

Hướng dẫn giải:

Bước 1: Xác định thu nhập chịu thuế và không chịu thuế

Các thu nhập phát sinh từ chuyển nhượng góp vốn đều chịu thuế TNCN nên thu nhập chịu thuế của anh A trong trường hợp này là 100 triệu VND

Bước 2: Xác định thuế TNCN phải nộp (đối với cá nhân cư trú)

Thuế TNCN phải nộp = (giá chuyển nhượng – giá mua ) x 20%

= (100 – 20) x 20% = 16 triệu VND

Vậy thuế TNCN anh A phải nộp từ chuyển nhượng vốn góp là 16 triệu VND

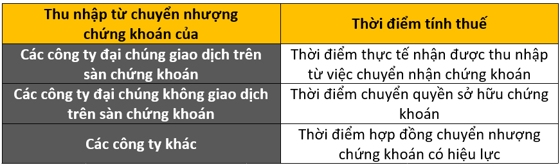

III. Thu nhập từ chuyển nhượng chứng khoán (Income from stock trasfer)

Thu nhập từ chuyển nhượng chứng khoán bao gồm thu nhập từ việc chuyển nhượng cổ phiếu, trái phiếu, chứng quyền, chứng chỉ quỹ,…

1. Thời điểm tính thuế

2. Phần thu nhập không chịu thuế

Các thu nhập phát sinh từ chứng khoán phải nộp thuế thu nhập cá nhân

3. Cách tính thuế

Công thức dưới đây áp dụng cho cả cá nhân cư trú và cá nhân không cư trú:

Thuế TNCN phải nộp = giá chuyển nhượng x 0,1%

Ví dụ:

Năm 2020, anh A bán cổ phiếu FLC với giá 40 triệu VND, số cổ phiếu này được anh A mua với giá 10 triệu VND tại thời điểm mua.

Xác định thuế TNCN anh A phải nộp từ chuyển nhượng chứng khoán?

Hướng dẫn giải:

Bước 1: Xác định thu nhập chịu thuế, không chịu thuế

Các thu nhập phát sinh từ chuyển nhượng chứng khoán đều chịu thuế TNCN nên thu nhập chịu thuế của anh A trong trường hợp này là 40 triệu VND

Bước 2: Xác định thuế TNCN phải nộp

Thuế TNCN phải nộp = giá chuyển nhượng (giá bán) x 0,1%

= 40 triệu x 0,1% = 40.000 VND

Vậy định thuế TNCN anh A phải nộp từ chuyển nhượng chứng khoán là 40.000 VND

IV. Thu nhập từ đầu tư vốn (Income from capital invesment)

Thu nhập từ đầu tư vốn bao gồm:

- Cổ tức nhận được từ việc góp vốn mua cổ phần

- Lãi nhận được từ việc cho vay

- Thu nhập từ lãi trái phiếu, tín phiếu

- Thu nhập từ cổ tức nhận bằng cổ phiếu, ghi tăng cổ phần

Dưới đây là cụ thể các yếu tố liên quan đến tính thuế thu nhập cá nhân từ hoạt động đầu tư vốn:

1. Thời điểm tính thuế

2. Phần thu nhập không chịu thuế

- Tiền lãi từ việc cho các tổ chức tín dụng vay

- Lãi tiền gửi ngân hàng, các công ty bảo hiểm

- Lãi trái phiếu chính phủ

- Cổ tức nhận được từ các công ty tư nhân, trách nhiệm hữu hạn một thành viên được sở hữu bởi một cá nhân

3. Cách tính thuế

Công thức dưới đây áp dụng cho cả cá nhân cư trú và cá nhân không cư trú:

Thuế TNCN phải nộp = thu nhập tính thuế x 5%

Ví dụ:

Trong năm 2020, anh A phát sinh thu nhập từ hoạt động đâu tư như sau:

- Nhận cổ tức từ công ty SAP 10 triệu VND tiền mặt

- Lãi tiền gửi ngân hàng 10 triệu VND

- Lãi trái phiếu 10 triệu VND

Xác định thuế TNCN anh A phải nộp từ hoạt động đầu tư?

Hướng dẫn giải:

Bước 1: Xác định thu nhập chịu thuế, thu nhập không chịu thuế

- 10 triệu tiền cổ tức nhận được từ công ty SAP thuộc đối tượng chịu thuế TNCN

- Lãi 10 triệu VND tiền gửi ngân hàng không phải tính thuế TNDN

- Lãi 10 triệu VND trái phiếu (cho doanh nghiệp vay qua trái phiếu) thuộc đối tượng chịu thuế TNCN

Bước 2: Xác định thuế TNCN phải nộp:

Thuế TNCN phải nộp = Thu nhập tính thuế x 5%

= (10 + 10) x 5% = 1 triệu VND

Vậy thuế TNCN anh A phải nộp từ hoạt động đầu tư là 1 triệu VND

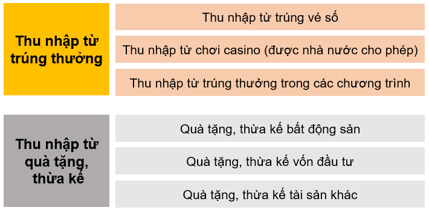

V. Thu nhập từ trúng thưởng, quà tặng, thừa kế (Income from prize winning, gift, inheritance)

1. Thời điểm tính thuế

2. Phần thu nhập không chịu thuế

- Thu nhập nhận được từ thừa kế trong các mối quan hệ gia đình: ông bà - cháu; bố mẹ -con, anh chị em.

- Thu nhập từ kiều hối (người thân là người Việt Nam bên nước ngoài gửi tiền về)

3. Cách tính thuế

Công thức dưới đây áp dụng cho cả cá nhân cư trú và cá nhân không cư trú:

Thuế TNCN phải nộp = thu nhập tính thuế x 5%

= (thu nhập chịu thuế - 10 triệu VND) x 5%

Ví dụ:

Anh A tham gia chơi Casino. Anh A bỏ ra 5 triệu VND tiền mặt để đổi ra xu casino. Sau khi chơi anh A nhận tổng số xu và quy lại ra tiền mặt trị giá 20 triệu VND.

Xác định thuế TNCN anh A phải nộp từ hoạt động trúng thưởng ?

Hướng dẫn giải:

Bước 1: Xác định thu nhập chịu thuế

Thu nhập từ trúng thưởng Casino nói trên của anh A thuộc đối tượng chịu thuế TNCN

Bước 2: Xác định thuế TNCN phải nộp

- Do anh A đã bỏ ra 5 triệu VND tiền mặt ban đầu để đổi ra xu, nên thu nhập chịu thuế của anh A từ việc trúng thưởng này là 20 – 5 = 15 triệu VND

- Thuế TNCN phải nộp = (15 – 10) x 5% = 0,25 triệu VND

VI. Thu nhập từ bản quyền, nhượng quyền (Income from franchising, royalty):

1. Thời điểm tính thuếKhi thu nhập từ nhượng quyền thương mại, tiền bản quyền thực tế nhận được

2. Phần thu nhập không chịu thuếTất cả thu nhập phát sinh từ bản quyền, nhượng quyền đều thuộc thu nhập chịu thuế thu nhập cá nhân

3. Cách tính thuế

Công thức dưới đây áp dụng cho cả cá nhân cư trú và cá nhân không cư trú:

Thuế TNCN phải nộp = thu nhập tính thuế x 5%

= (thu nhập chịu thuế - 10 triệu VND) x 5%

C. Bài tập

Bài 1.

In Febuary 2018, Mr May and Ms Man, two Vietnamese tax resident, were the equal co-winners of a promotion rize, a car which had a market value of VND 990 million, inclusive of 10% VAT, from a real estate company.

What is the amount (in VND million, rounf by one decimal) of Ms Man’s personal income tax (PIT) liability on the above promotion prize ?

A. VND 48,5 milB. VND 44,5 mil

C. VND 49 mil

D. VND 44 mil

Đáp án đúng C

Hướng dẫn giải:

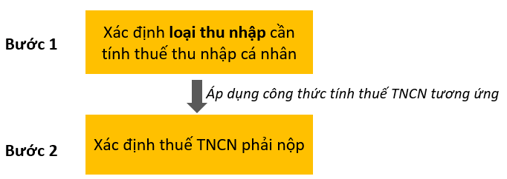

Đề bài yêu cầu tính thuế thu nhập cá nhân phải nộp của Ms Man (1 người) đối với thu nhập từ phần thưởng (phân thưởng dành cho 2 người).

Để tính thuế TNCN trong trường hợp này, ta thực hiện các bước sau:

Cụ thể:

Bước 1: Xác định thu nhập tính thuế

Thu nhập cần tính thuế TNCN trong đề bài thuộc thu nhập từ trúng thưởng (trúng thưởng ô tô từ chương trình khuyến mãi).

Thu nhập từ trúng thưởng chỉ có 1 phần thưởng (1 chiếc ô tô), nhưng lại được chia cho 2 người trúng thưởng với giá trị bằng nhau.

Do đó, thu nhập tính thuế từ giải thường này được chia đều cho 2 người.

Bước 2: Xác định thuế TNCN phải nộp

Thuế TNCN phải nộp đối với thu nhập từ trúng thưởng được xác định theo công thức:

Thuế TNCN phải nộp = thu nhập tính thuế x 10%

= (thu nhập chịu thuế - 10 triệu VND) x 10%

Xác định thu nhập tính thuế:

Tổng số tiền thưởng mà 2 người nhận được bao gồm cả thuế VAT, vậy phần thuế VAT có nằm trong thu nhập chịu thuế hay không ?Về bản chất, thu nhập chịu thuế trong trường hợp này là tổng giá trị của giải thưởng (990 triệu VND trong đó có 90 triệu VND VAT)

- Thu nhập chịu thuế = 990 triệu VND

- Tổng thu nhập tính thuế = Thu nhập chịu thuế - 10 triệu VND = 990 – 10 = 980 triệu

- Thu nhập tính thuế đối với mỗi các nhân = 980t triệu/ 2 người = 490 triệu VND

- Thuế thu nhập cá nhân phải nộp (1 người) = 490 x 10% = 49 triệu VND

Vậy thuế TNCN mỗi người phải nộp từ hoạt động trúng thưởng này là 49 triệu VND

Bài 2:

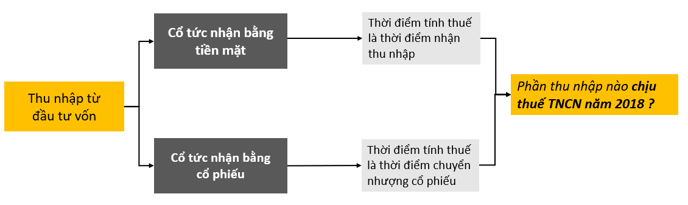

In 2017, Ms Mai Pham, a Vietnamese citizen, purchased 100,000 shares in TBC Bank in 2017 when the price per share was VND30,000 (three times par value). The shares were listed on the official stock exchange and in 2018, TBC Bank announced a 20% dividend per share, of which half would be paid in cash and half in the form of bonus shares. The market price of the shares at the time of announcement was VND50,000 per share. Ms Mai Pham had no intention of selling these shares in 2018.

What is Ms Mai Pham’s Vietnamese personal income tax (PIT) liability (in VND million) in the year 2018 in relation to the dividend?

A VND5 million

B VND15 million

C VND25 million

D VND0 million.

Đáp án đúng A

Hướng dẫn giải:

Đề bài yêu cầu xác định thuế TNCN Ms Mai Pham phải nộp từ hoạt động đầu tư vốn (Capital invesment)

Tương tự như bài tập 1, ở bài tập này ta cũng xác định loại thu nhập cần tính thuế TNCN và sau đó xác định công thức tính thuế TNCN tương ứng.

Trong bài này, thuế TNCN từ hoạt động đầu tư vốn được xác định theo công thức:

Thuế TNCN từ đầu tư vốn = thu nhập tính thuế x 5%

Xác định thu nhập tính thuế:

Theo đề bài, thu nhập từ đầu tư vốn của Ms Mai Pham phát sinh từ 2 hình thức gồm cổ tức nhận bằng tiền mặt và cổ tức nhận bằng cổ phiếu.

Theo đó, thời điểm tính thuế đối với thu nhập từ cổ tức bằng tiền mặt là thời điểm nhận thu nhập (năm 2018), còn thời điểm tính thuế đối với thu nhập từ cổ tức bằng cổ phiếu là thời điểm chuyển nhượng cổ phiếu (chưa rõ thời điểm chuyển nhượng).

Do đó, xét về thời điểm tính thuế, tại năm 2018, chỉ có thu nhập từ cổ tức nhận bằng tiền mặt phải tính thuế TNCN trong kỳ tính thuế năm 2018.

Ta có các dữ kiện sau:

- Giá cổ phiếu: được xác định là mệnh giá (par-value) của cổ phiếu

Mệnh giá cổ phiếu = 30.000/3 = 10.000 VND - Tỷ lệ trả cổ tức là 20% trong đó có 1/2 cổ tức được trả bằng tiền mặt

Tỷ lệ trả cổ tức bằng tiền mặt là 20%/2 = 10%

Do đó:

- Thu nhập tính thuế = thu nhập từ cổ tức nhận bằng tiền mặt

= mệnh giá cổ phiếu x số cổ phiếu sở hữu x tỷ lệ trả cổ tức bằng tiền mặt

= 10.000 x 100.000 cổ phiếu x 10%

= 100 triệu VND - Thuế TNCN phải nộp = thu nhập tính thuế x 5%

= 100 x 5% = 5 triệu VND

Bài 3:

Mr Hung Duong and Ms Hien Duong are brother and sister. In 2013, they inherited a piece of land of 500 square metres in the city downtown from their parents, for which they have duly settled all personal income tax (PIT) obligations for the inheritance. There was no specific indication as to the ratio of ownership in their parents’ will or any other documents.

At the beginning of 2016, they decided to sell the land, and entered into an agreement with an individual buyer on 1 March 2016. The agreed contractual price was VND200 million per square metre (being the market price at the time of transfer), and the seller was obliged to handle the tax filing and payment. The contract was effective from 15 March 2016 and Mr Hung Duong registered the change in ownership on 30 March 2016. Payments were fully settled on 1 April 2016

Required:

(a) Determine the taxing date for personal income tax (PIT) purposes of the land sale made by Mr Hung Duong and Ms Hien Duong

(b) State the basis on which the taxable income on the land sale will be allocated between Mr Hung Duong and Ms Hien Duong and calculate (in VND millions) the PIT liability, if any, payable by Mr Hung Duong

Hướng dẫn giải:

(a)

Đề bài yêu cầu: Xác định thời gian tính thuế thu nhập cá nhân đối với hoạt động bán đất (thuộc thu nhập từ chuyển nhượng bất động sản) của Mr Hung và Ms Duong.

Như đã nêu ở phần Nội dung bài học, thời điểm tính thuế TNCN đối với thu nhập từ hoạt động chuyển nhượng bất động sản được xác định như sau:

(Theo điều 12 thông tư 111 2013/TT-BTC được sửa đổi bởi thông tư 92 2015/TT-BTC)

Theo đề bài, “the seller was obliged to handle the tax filing and payment”

Do đó:

- Đây là trường hợp bên bán tự nộp thuế

- Thời điểm tính thuế là thời điểm hợp động chuyển nhượng bất động sản có hiệu lực. Thời điểm hợp đồng chuyển nhương có hiệu lực là từ ngày 15/3/2016.

(b)

Đề bài yêu cầu: Xác định thu nhập chịu thuế được phân bổ với mỗi cá nhân (Mr Hung và Ms Duong), tính thuế thu nhập cá nhân của Mr Hung

Do không có dữ kiện cũng như không có thoả thuận đặc biệt nào về tỷ lệ phân bổ, nên thu nhập chịu thuế nên được chia đều cho mỗi cá nhân.

(Theo điều 12 thông tư 111 2013/TT-BTC được sửa đổi bởi thông tư 92 2015/TT-BTC)

Do đó:

- Thu nhập tính thuế của Mr Hung = giá chuyển nhượng / 2 người

= (500m2 x 200 triệu/m2) / 2người

= 50 tỷ VND - Thuế TNCN phải nộp = thu nhập tính thuế x 2%

= 50 tỷ x 2% = 1 tỷ VND

Vậy thuế TNCN Mr Hung phải nộp từ hoạt động chuyển nhượng bất động sản là 1 tỷ VND

Author: Bui Tuan

Reviewed by: Linh Tran