-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài học nêu các yếu tố liên quan đến việc xác định thuế thu nhập cá nhân phải nộp đối với thu nhập từ tiền lương, tiền công

A. Mục tiêu

- Xác định các khoản thu nhập từ tiền lương tiền công có chịu thuế và không chịu thuế

- Phương pháp tính thuế thu nhập cá nhân

- Thu nhập trước thuế (Gross income) và thu nhập sau thuế (Net income)

B. Nội dung

“Employment income”- thu nhập từ tiền lương, tiền công, là thu nhập được người thuê lao động.

Ví dụ như tiền lương, tiền công, thưởng, các khoản phúc lợi, … Thu nhập này có thể được trả bằng tiền hoặc bằng hiện vật.

Thời điểm tính thuế (Taxable time) là thời điểm thực tế nhận được khoản thu nhập (actual received).

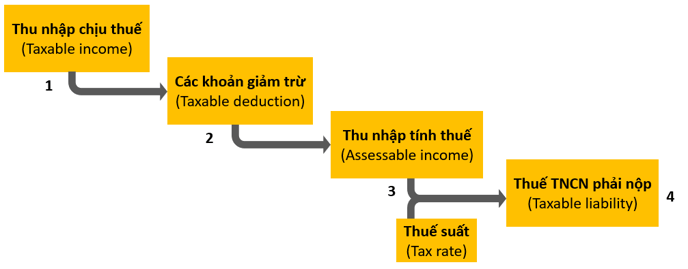

Nội dung chính của bài học là cách tính thuế thu nhập cá nhân.

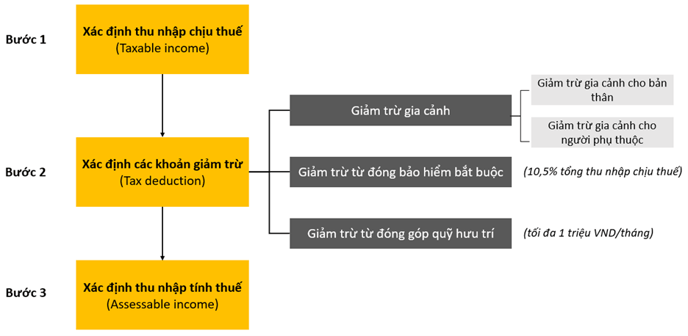

Nhìn chung, công thức tổng quát để tính thuế thu nhập cá nhân được xác định như sau:

Thuế TNCN phải nộp

= Thu nhập tính thuế (Assessable income) x Thuế suất (Tax rate)

= (Thu nhập chịu thuế (Taxable income) - Các khoản giảm trừ) x thuế suất

Chúng ta sẽ tiếp cận bài học theo các thành phần của công thức:

(Phần thuế suất đã được cho sẵn và được quy định bởi luật nên chúng ta không tìm hiểu sâu)

Dưới đây là chi tiết các thành phần nêu trên.

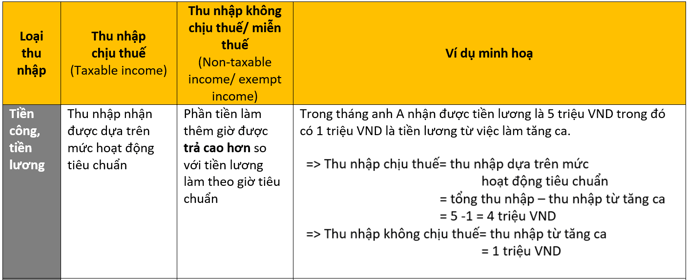

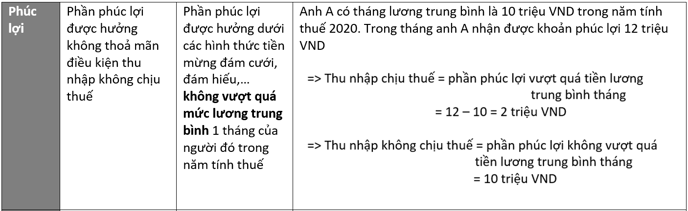

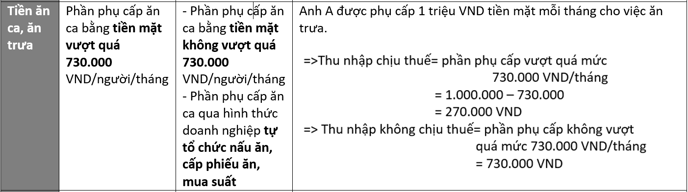

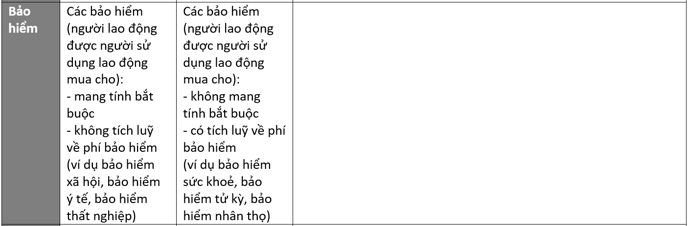

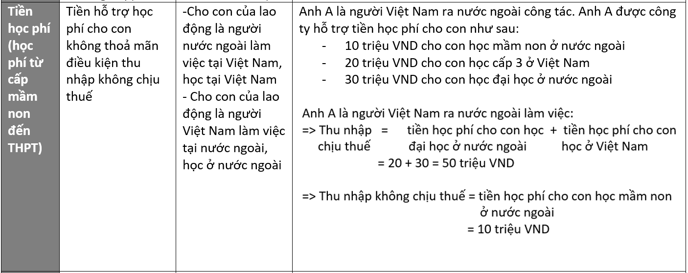

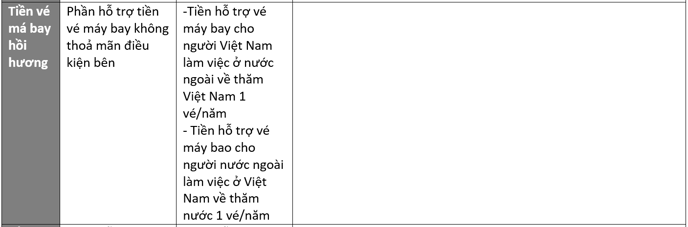

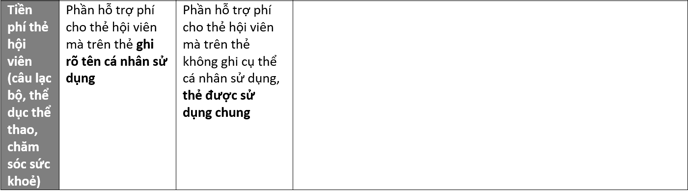

1. Thu nhập chịu thuế và thu nhập không chịu thuế (Taxable income and nontaxable income):

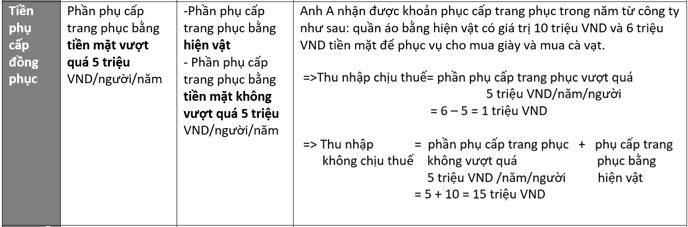

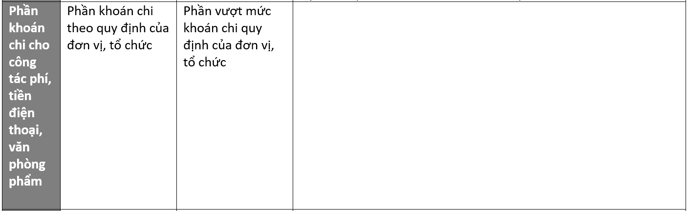

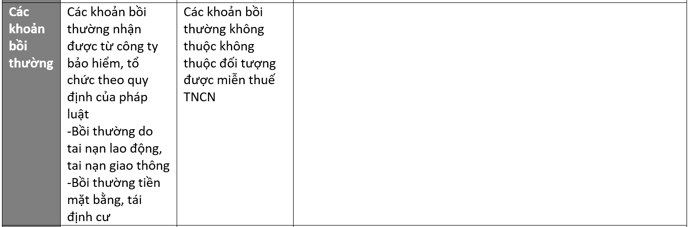

Dưới đây là một số phần thu nhập chịu thuế và không chịu thuế hay gặp và dễ nhầm lẫn

Ngoài ra, còn một số khoản thu nhập được miễn thuế TNCN có thể gặp:

Ngoài ra, còn một số khoản thu nhập được miễn thuế TNCN có thể gặp:

- Thu nhập từ học bổng

- Tiền lương hưu do Bảo hiểm xã hội chi trả

- Thu nhập nhận được từ hoạt động vì mục đích từ thiện

- Các khoản hỗ trợ cho người lao động và người thân của người lao động khám chữa bệnh hiểm nghèo

- Tiền xe, phí di chuyển phục vụ người lao động di chuyển tới cơ quan

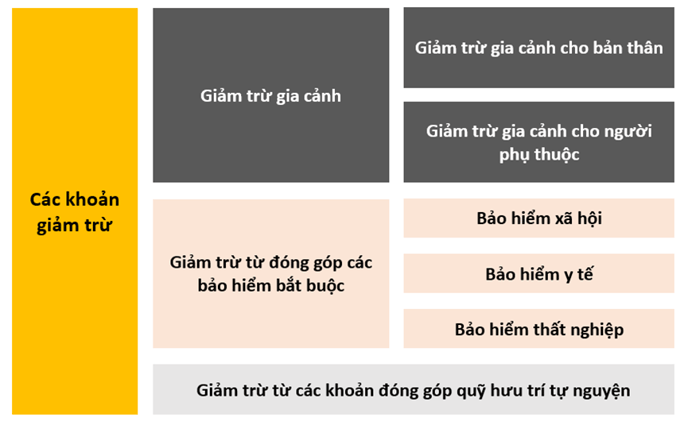

2. Các khoản được giảm trừ khi tính thuế (tax deduction)

Chỉ áp dụng khi tính thuế thu nhập cá nhân của các cá nhân cư trú (resident)

(Trong đó đặc biệt chú ý đến các khoản “giảm trừ gia cảnh”)

- Giảm trừ gia cảnh:

- Các khoản bảo hiểm bắt buộc phải đóng (bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp)

-

- Đối với cá nhân cư trú là người Việt Nam: được trừ cả 3 loại bảo hiểm trên khỏi thu nhập khi xác định thu nhập tính thuế

- Đối với cá nhân cư trú là người nước ngoài: chỉ được giảm trừ bảo hiểm ý tế khỏi thu nhập khi xác đinh thu nhập tính thuế

- Mức khống chế đối với mức lương tối đa đóng:

- Bảo hiểm xã hội, bảo hiểm y tế: 20 lần mức lương cơ sở (mức lương cơ sở năm 2020 là 1,6 triệu VND/ tháng)

- Bảo hiểm thất nghiệp: 20 lần mức lương tối thiểu vùng (mức lương tối thiểu năm 2020 ở vùng 1: 4,42 triệu VND/ tháng)

Ví dụ:

Trong tháng 9/2020, anh A phát sinh thu nhập chịu thuế thu nhập cá nhân là 500 triệu VND. Xác định các khoản giảm trừ đóng bảo hiểm bắt buộc đối với thu nhập của anh A (tỷ lệ trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp lần lượt là 8%, 1,5%, 1%). Giả sử anh A là cá nhân thuộc vùng lương 1 tại Việt Nam.

Ta xác định các yếu tố sau:

- Mức khống chế đối với BHXH, BHYT - 20 lần mức lương cơ sở (năm 2020)

= 20 x 1,6 = 32 triệu VND/tháng- Mức khống chế đối với BHTN - 20 lần mức lương tối thiểu vùng 1 (năm 2020)

= 20 x 4,42 = 88,4 triệu VND/tháng- BHXH = 8% thu nhập chịu thuế = 500 x 8%

= 40 triệu VND > 32 triệu VND- BHYT = 1,5% thu nhập chịu thuế = 500 x 1,5%

= 7,5 triệu VND < 32 triệu VND- BHTN = 1% thu nhập chịu thuế = 500 x 1%

= 5 triệu VND < 88,4 triệu VNDVậy các khoản giảm trừ đóng bảo hiểm bắt buộc của anh A là:

Giảm trừ đóng bảo hiểm xã hội = 32 triệu VND

Giảm trừ đóng bảo hiểm y tế = 7,5 triệu VND

Giảm trừ đóng bảo hiểm thất nghiệp = 5 triệu VND.

- Các khoản đóng góp quỹ hưu trí, từ thiện (Optional insurance/pension fund)

-

- Mức khống chế: đóng góp được giảm trừ tối đa 1 triệu VND / tháng

Ví dụ:

Anh A thuộc đối tượng chịu thuế thu nhập cá nhân, trong tháng có đóng góp quỹ hưu trí tự nguyện vào quỹ X là 800.000 VND và quỹ Y là 1.200.000VND

=> Tổng khoản đóng góp quỹ hưu trí tự nguyện của anh A là 2.000.000VND. Anh A chỉ được giảm trừ tối đa 1.000.000 VND khỏi thu nhập tính thuế TNCN, 1.000.000VND tiền đóng góp quỹ hưu trí còn lại không được giảm trừ.

- Mức khống chế: đóng góp được giảm trừ tối đa 1 triệu VND / tháng

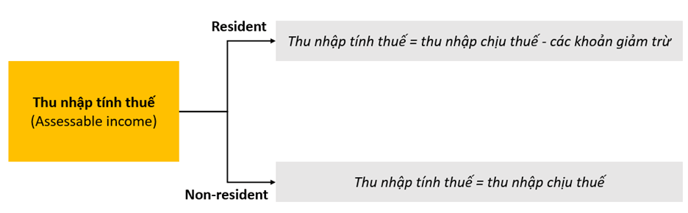

3. Thu nhập tính thuế (Assessable income)

Thu nhập tính thuế đối với cá nhân cư trú và cá nhân không cư trú được xác định khác nhau, cụ thể:

Ví dụ:

Trong tháng 9 năm 2020, anh A là người Việt Nam phát sinh thu nhập chịu thuế thu nhập cá nhân là 40 triệu VND. Anh A đăng kí 3 người phụ thuộc gồm con trai 6 tuổi và bố mẹ (ngoài độ tuổi lao động).

Trong tháng anh A phải đóng các khoản bảo hiểm bắt buộc như bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp tương ứng với 8%, 1,5% và 1% thu nhập chịu thuế. Anh A cũng tham gia đóng góp quỹ hưu trí hàng tháng là 1,2 triệu VND.

Xác định thu nhập tính thuế thu nhập cá nhân của A trong tháng ?

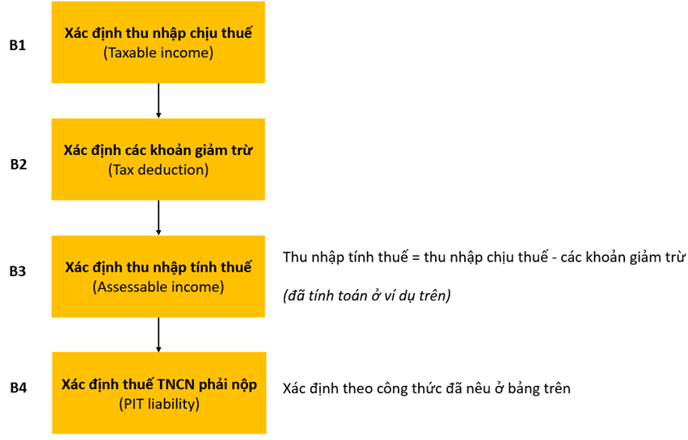

Cụ thể các bước như sau:

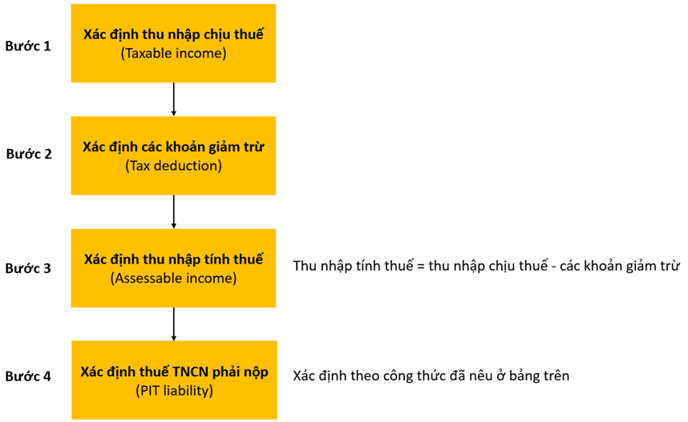

Bước 1: Xác định thu nhập chịu thuế

Đề bài đã cho sẵn thu nhập chịu thuế (taxable income) = 40 triệu VND

Bước 2: Xác định các khoản giảm trừ

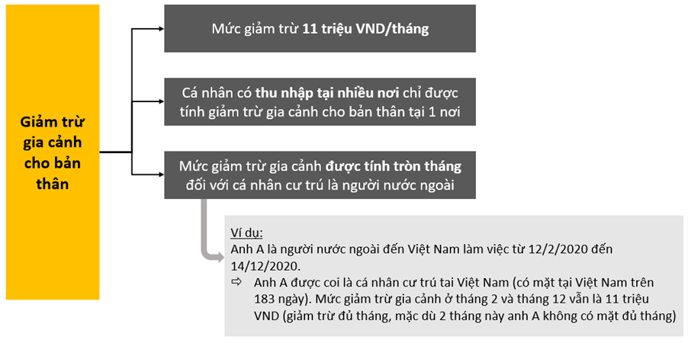

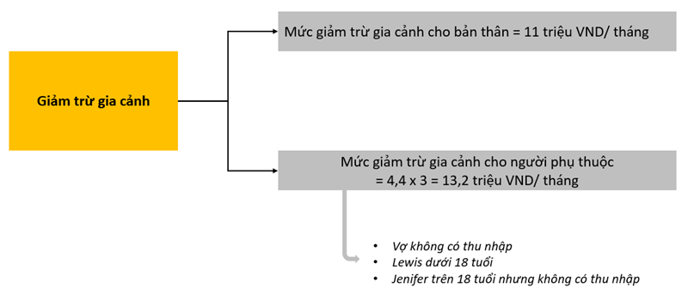

- Giảm trừ gia cảnh:

- Giảm trừ gia cảnh cho bản thân = 11 triệu VND

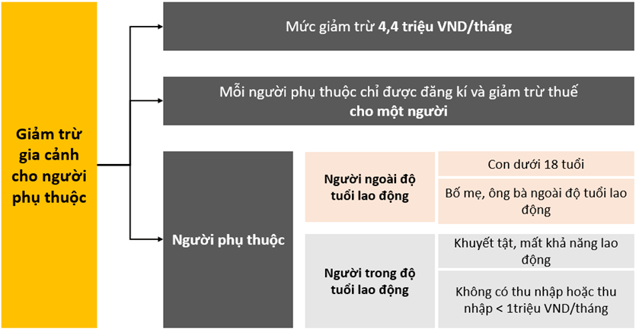

- Giảm trừ gia cảnh cho người phụ thuộc (có 3 người phụ thuộc gồm con và bố mẹ)

= 4,4 triệu x 3 = 13,2 triệu VND

- Giảm trừ từ đóng bảo hiểm bắt buộc (bảo hiểm xã hội 8%, bảo hiểm ý tế 1,5%, bảo hiểm thất nghiệp 1%)

= 40 triệu x 10,5% = 4,2 triệu VND

- Giảm trừ từ đóng góp quỹ hưu trí (anh A đóng góp 1,2 triệu VND nhưng chỉ được giảm trừ tối đa 1 triệu VND / tháng)

= 1 triệu VND

Bước 3: Xác định thu nhập tính thuế (đối với cá nhân cư trú)

Assessable income = Taxable income - Tax deduction

= 40 – 4,2 – 11 – 13,2 – 1 = 10,6 triệu VND

Vậy thu nhập tính thuế trong tháng của anh A là 10,6 triệu VND

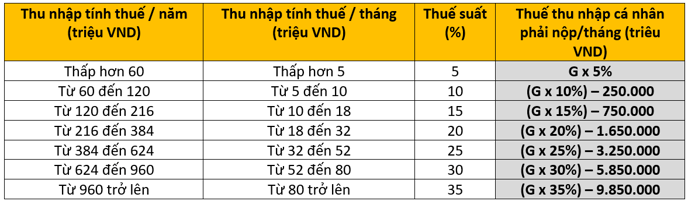

4. Cách tính thuế thu nhập cá nhân (Calculation of PIT)

a) Đối với lao động là cá nhân không cư trú:

Thuế TNCN phải nộp = thu nhập chịu thuế x 20%

b) Đối với lao động là cá nhân cư trú:

- Đối với các cá nhân ký hợp đồng lao động < 3 tháng:

Đối với cá nhân cư trú ký hợp đồng lao động < 3 tháng và thu nhập phát sinh hàng tháng trên 2 triệu VND thì thuế TNCN phải nộp được xác định như sau

Thuế TNCN phải nộp = Tổng thu nhập x 10%

Chú ý:

- Tổng thu nhập phát sinh trong công thức là tổng số tiền mà người lao động nhận được (không xem xét các khoản được miễn hoặc không chịu thuế đã nêu ở phần “1. Thu nhập chịu thuế và thu nhập không chịu thuế”)

- Thuế TNCN đối với đối tượng này được cơ quan, đơn vị trả lương tính và giữ lại trước khi trả lương cho người lao động

Ví dụ:

Anh A ký hợp đồng lao động 2 tháng với công ty X, trong tháng nhân được 3 triệu VND tiền lương và 300.000 VND tiền phụ cấp ăn trưa.

Xác định thuế TNCN phải nộp của A ?

Ta có:

- Anh A ký hợp đồng lao động < 3 tháng, thu nhập từ lương là

3 triệu VND > 2 triệu VND- Khoản 300.000 VND tiền phụ cấp ăn trưa không được xem xét là thu nhập không chịu thuế

=> Thuế TNCN phải nộp = (3.000.000 + 300.000) x 10% = 330.000 VNDVậy thuế TNCN anh A phải nộp là 330.000 VND

- Đối với các cá nhân ký hợp đồng lao động > 3 tháng:

Về cơ bản, thuế thu nhập cá nhân được tính dựa trên thu nhập tính thuế và thuế suất cho ở bảng dưới đây (đề bài ACCA sẽ cho sẵn thông tin này):

Trong đó: G là tổng thu nhập tính thuế/ tháng (triệu VND)

Ví dụ:

Trong tháng 9 năm 2020, anh A là người Việt Nam phát sinh thu nhập chịu thuế thu nhập cá nhân là 40 triệu VND. Anh A đăng kí 3 người phụ thuộc gồm con trai 6 tuổi và bố mẹ (ngoài độ tuổi lao động).

Trong tháng anh A phải đóng các khoản bảo hiểm bắt buộc như bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp tương ứng với 8%, 1,5% và 1% thu nhập chịu thuế. Anh A cũng tham gia đóng góp quỹ hưu trí hàng tháng là 1,2 triệu VND.

Xác định thuế thu nhập cá nhân anh A phải nộp trong tháng ?

Đây là ví dụ tiếp nôi ví dụ ở phần xác định thu nhâp tính thuế (assessable income) đã nêu ở phần “3. Thu nhập tính thuế”

Để xác định thuế thu nhập cá nhân phải nộp, ta làm theo các bước sau:

Ở phần trên ta đã xác định được thu nhập tính thuế (Assessable income) = 10,6 triệu VND (Nằm trong khoảng từ 10 đến 18 triệu VND)

=> Thuế TNCN phải nộp = (10,6 x 15%) – 0,75 = 0,84 triệu VNDVậy thuế TNCN anh A phải nộp trong tháng là 840.000 VND

Đặc biệt lưu ý:

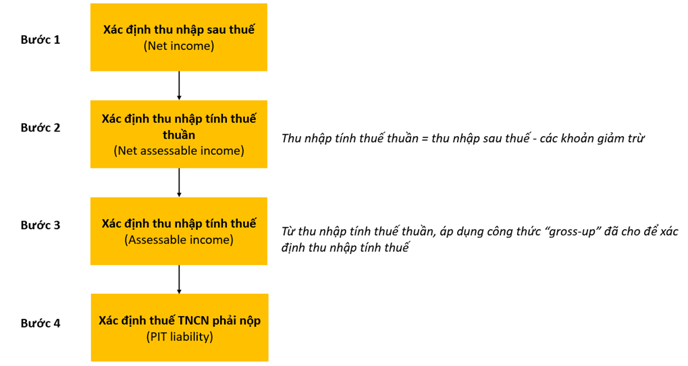

Thu nhập chịu thuế (Taxable income) là thu nhập đã bao gồm thuế TNCN (Gross income). Trường hợp đề bài cho thu nhập thuần (Net income: là thu nhập sau khi đã trừ thuế TNCN) thì không áp dụng được các công thức ở bảng trên.

Từ bản chất:

Thu nhập thuần (Net income) = Thu nhập chịu thuế (taxable income) – Thuế TNCN phải nộp (PIT payable)

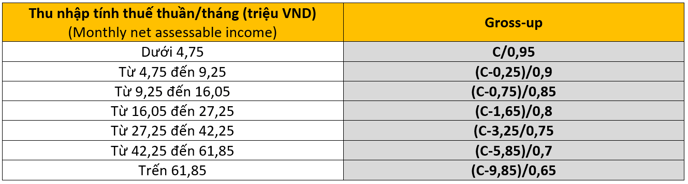

=> Nếu đề bài cho thu nhập ở dạng thu nhập thuần, ta có thể “gross-up” để đưa thu nhập sau thuế (net income) thành thu nhập trước thuế (gross income) hay chính là thu nhập chịu thuế (taxable income) và áp dụng công thức cũ.

Gross-up theo bảng sau:

Trong đó:

C là thu nhập tính thuế thuần

Thu nhập tính thuế thuần (Net assessable income) = Thu nhập sau thuế (net income) – các khoản giảm trừ (tax deduction)

Ví dụ 1:

Trong tháng 9 năm 2020, anh A là người Việt Nam phát sinh thu nhập sau thuế (net income) là 40 triệu VND. Anh A đăng kí 3 người phụ thuộc gồm con trai 6 tuổi và bố mẹ (ngoài độ tuổi lao động).

Trong tháng anh A phải đóng các khoản bảo hiểm bắt buộc như bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp tương ứng với 8%, 1,5% và 1% thu nhập chịu thuế. Anh A cũng tham gia đóng góp quỹ hưu trí hàng tháng là 1,2 triệu VND.

Xác định thuế thu nhập cá nhân anh A phải nộp trong tháng ?

Đây là đề bài tương tự với các ví dụ trên, nhưng đề bài cho thu nhập sau thuế (net income/net taxable income). Với bài này chúng ta làm theo các bước sau:

Cụ thể ở các bước như sau:

Bước 1: Xác định thu nhập sau thuế (net income)

Đề bài đã cho sẵn: Thu nhập sau thuế = 40 triệu VND

Bước 2: Xác định thu nhập tính thuế thuần (Net assessable income):

Thu nhập tính thuế thuần = thu nhập sau thuế - các khoản giảm trừ

= 40 - 29,4 = 10,6 triệu VND

(các khoản giảm trừ xác định tương tự như ví dụ ở phần “3. Thu nhập tính thuế”)

Bước 3: Thực hiện “gross-up” để xác định thu nhập tính thuế

9,25 triệu < 10,6 triệu < 16,05 triệu VND

=> Thu nhập tính thuế = (10,6 – 0,75)/ 0,85 = 11,59 triệu VNDBước 4: Xác định thuế TNCN phải nộp

Sau khi xác định được thu nhập tính thuế, ta tính thuế TNCN phải nộp như bình thường:

10 triệu < 11,59 triệu < 18 triệu VND

=> Thuế TNCN phải nộp = (11,59 x 15%) – 0,75 = 0,9885 ( triệu VND)Vậy thuế TNCN phải nộp trong tháng = 988.500 VND

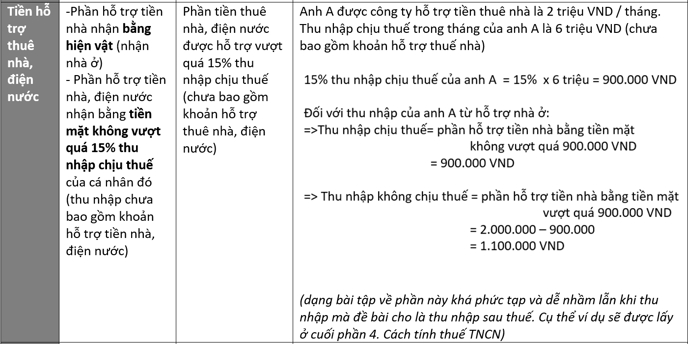

Ví dụ 2: (ví dụ về tiền hỗ trợ nhà ở (housing benefit)):

Trong tháng 9 năm 2020, anh A là người Việt Nam phát sinh thu nhập là 40 triệu VND, không bao gồm các khoản hỗ trợ tiền nhà ở. Anh A đăng kí 3 người phụ thuộc gồm con trai 6 tuổi và bố mẹ (ngoài độ tuổi lao động). Trong tháng anh A phải đóng các khoản bảo hiểm bắt buộc như bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp tương ứng với 8%, 1,5% và 1% thu nhập chịu thuế. Anh A cũng tham gia đóng góp quỹ hưu trí hàng tháng là 1,2 triệu VND. (tương tự các ví dụ trên)

Trong tháng anh A nhận được khoản hỗ trợ tiền nhà là 6 triệu VND. Xác định thuế TNCN anh A phải nộp trong 2 trường hợp:

Trường hợp 1: Thu nhập nhận được là thu nhập sau thuế (net income)

Trường hợp 2: Thu nhập nhận được là thu nhập trước thuế (gross income)

Về hướng giải bài tập, bài này giải tương tự như bài tập ở ví dụ 1. Phần gây nhầm lẫn đó là việc xác định thu nhập chịu thuế đối với phần hỗ trợ tiền nhà bằng tiền mặt.

Trường hợp 1: Thu nhập nhận được là thu nhập sau thuế (net income)

Bước 1: Xác định thu nhập tính thuế (chưa bao gồm phần hỗ trợ tiền nhà)

Trong trường hợp này, chúng ta thực hiện tương tự như ví dụ 1 nêu trên để xác định thu nhập tính thuế (Assessable income) (phần thu nhập tính thuế này chưa bao gồm phần hỗ trợ tiền nhà)

Thu nhập tính thuế (chưa bao gồm hỗ trợ tiền nhà) = 11,59 triệu VND

Bước 2: Xác định thu nhập tính thuế (đã bao gồm phần hỗ trợ tiền nhà)

- Từ thu nhập tính thuế, ta tính thu nhập chịu thuế (chưa bao gồm hỗ trợ tiền nhà) để so sánh phần hỗ trợ nhận được với 15% thu nhập chịu thuế:

- Thu nhập chịu thuế = thu nhập tính thuế + các khoản giảm trừ

= 11,59 + 29,4 = 40,99 triệu VND - 15% thu nhập chịu thuế = 40,99 x 15% = 6,15 triệu VND

- Phần hỗ trợ tiền nhà = 6 triệu VND < 6,15 triệu VND

- Thu nhập chịu thuế = thu nhập tính thuế + các khoản giảm trừ

=> Thu nhập chịu thuế đối với phần hỗ trợ tiền nhà = 6 triệu VND

- Xác định thu nhập tính thuế (đã bao gồm phần hỗ trợ tiền nhà):

Thu nhập tính thuế

= thu nhập chịu thuế (chưa bao gồm hỗ trợ tiền nhà) + phần thu nhập chịu thuế từ hỗ trợ tiền nhà – các khoản giảm trừ

= (6 + 40,99) – 29,4 = 17,59 triệu VND

Bước 3: Xác định thuế TNCN phải nộp (áp dụng công thức đã cho sẵn):

Thuế TNCN phải nộp = (17,59 x 15%) – 0,75 = 1,885 triệu VND

Vậy thuế TNCN phải nộp trong trường hợp 1 là 1,89 triệu VND

Trường hợp 2: Thu nhập nhận được là thu nhập trước thuế (gross income)

Khác với trường hợp 1, đề bài cho thu nhập nhận được là thu nhập trước thuế nên chúng ta không cần thực hiện bước 1 ở trường hợp 1 nữa (không thực hiện “gross up”) mà chỉ thực hiện 2 bước sau, cụ thể:

Bước 1: Xác định phần thu nhập tính thuế (đã bao gồm phần hỗ trợ tiền nhà):

- Từ thu nhập chịu thuế (chưa bao gồm hỗ trợ tiền nhà) = 40 triệu VND

- 15% thu nhập chịu thuế = 40 x 15% = 6 triệu VND

- Phần hỗ trợ tiền nhà = 6 triệu VND = 15% thu nhập chịu thuế

- Thu nhập chịu thuế đối với phần hỗ trợ tiền nhà = 6 triệu VND

=> Thu nhập chịu thuế (đã bao gồm hỗ trợ tiền nhà) = 6 + 40 = 46 triệu VND

Bước 2: Xác định thuế TNCN phải nộp

- Thu nhập chịu thuế = 46 triệu VND (đã xác định ở bước 1)

- Tính toán lại các khoản giảm trừ:

- Giảm trừ gia cảnh = 3 x 4,4 + 11 = 24,2 triệu VND

- Giảm trừ đóng bảo hiểm = 46 x 10,5% = 4,83 triệu VND

- Giảm trừ đóng quỹ hưu trí = 1 triệu VND

=> Tổng các khoản giảm trừ = 30,03 triệu VND

=> Thu nhập tính thuế = thu nhâp chịu thuế - các khoản giảm trừ = 46 – 30,03 = 15,97 triệu VND

Áp dụng công thức cho sẵn ở bảng ta có:

Thuế TNCN phải nộp = (15,97 x 15%) – 0,75 = 1,645 triệu VND

Vậy thuế TNCN phải nộp trong trường hợp 2 là 1,645 triệu VND

Lưu ý đối với dạng bài tập này:

Các khoản thu nhập ở vị dụ nêu trên (cả thu nhập trước thuế và sau thuế) đều không bao gồm phần hỗ trợ tiền nhà.

Nếu đề bài cho thu nhập đã bao gồm phần hỗ trợ tiền nhà, thì việc đầu tiên cần làm đó là bỏ phần hỗ trợ tiền nhà ra khỏi thu nhập trước khi thực hiện việc tính toán như các ví dụ trên.

C. Bài tập

Mr Tommy Morning, who is 48 years old, and a US citizen, was assigned to work in his company’s subsidiary in Vietnam, MCS Vietnam Co (MCS-V), from 1 January 2021. His wife, Juliana, who is 40 years old, followed him to Vietnam as a housewife without income. The couple have two children, Jennifer aged 19 years and Lewis aged 15 years. Lewis joined his parents in Vietnam, but Jennifer continued her college education in the US.

Tommy’s remuneration with MCS-V in 2021 consisted of the following:

– Annual salary: USD300,000 for the 12-month period.

– Performance bonus: one month’s salary plus USD35,000 performance incentives.

– Housing: MCS-V rented a house for Tommy and his family for USD3,500 per month and paid the rent directly to the landlord.

– Tuition fees: MCS-V reimbursed Tommy for the university tuition fees for Jennifer in the US of USD20,000 and the school fees for Lewis in Vietnam of USD15,000.

– Air fares: MCS-V reimbursed air fares for two round trips back to the US for Tommy and his wife. According to MCS-V’s records, the air fare cost for one round trip is USD3,000 per person.

– Medical insurance: MCS-V purchased medical insurance for each member of Tommy’s family who were present in Vietnam at a cost of USD1,000 per month per person.

– Car: MCS-V hired a car with a driver at a cost of VND20 million per month to transport Tommy between his house and the office.

– Accumulation insurance: MCS-V purchased an accumulation insurance for Tommy with a foreign insurer at a cost of USD3,000 per month. The cumulative contributions plus 6% per year will be paid to Tommy either on the five-year anniversary of the commencement of the policy, or one year from the termination of his employment with MCS-V, whichever comes earlier.

Required:

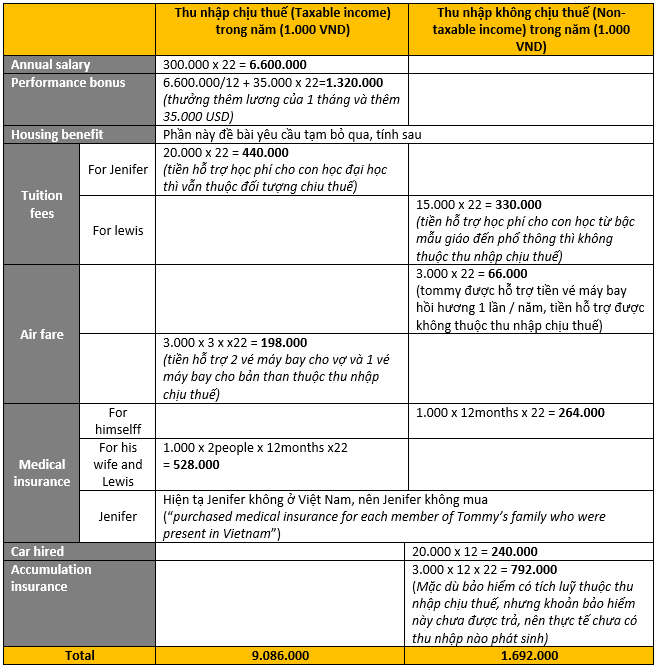

(i) Calculate Mr Tommy Morning’s taxable income and non-taxable income (before any housing benefits) for the year 2021.

(ii) Calculate Mr Tommy Morning’s personal income tax (PIT) liability from employment for the year 2021.

Note: All calculations should be made in VND millions, rounded to zero decimal in every calculation. 1USD = 22.000 VND

Hướng dẫn giải:

(i) Đề bài yêu cầu:

Tính thu nhập chịu thuế (taxable income) và thu nhập không chịu thuế (non-taxable income) không kể các khoản lợi ích về tiền nhà (housing benefit)

Lưu ý: Các khoản tiền, giá trị phải được chuyển từ USD sang VND để tính toán

Vậy:

- Total taxable income = 9.086 triệu VND

- Total non- taxable income = 1.692 triệu VND

(ii) Đề bài yêu cầu tính thuế thu nhập cá nhân phải nộp trong năm (đơn vị tính: triệu VND)

Bước 1: Xác định thu nhập chịu thuế (taxable income) đã xác định ở ý (i)

Taxable income = 9.086 triệu VND

Bước 2: Xác định các khoản giảm trừ (trong bài chỉ có khoản giảm trừ gia cảnh)

Giảm trừ gia cảnh = (Giảm trừ bản thân + Giảm trừ cho người phụ thuộc) x 12 tháng

= (11 + 13,2) x 12 = 290,4 triệu VND

Bước 3: Xác định thu nhập tính thuế

Trong phần thu nhập tính thuế ở bài này, cần chú ý đến tiền nhà được hỗ trợ (housing retal)

- Tiền hỗ trợ về nhà ở (Housing benefit) = 3,5 x 12 tháng x 22 = 924 triệu VND

- 15% thu nhập chịu thuế (không bao gồm phần hỗ trợ nhà ở) = 9.086 triệu x 15%

= 1.362,9 triệu VND > 924 triệu VND

=> Thu nhập chịu thuế đối với phần tiền hỗ trợ nhà ở = Tiền hỗ trợ không vượt quá 15% thu nhập chịu thuế hay 924 triệu VND = 924 triệu VND

=> Thu nhập tính thuế (assessable income) = Tổng thu nhập chịu thuế – các khoản giảm trừ

= (9.086 + 924) – 290,4 = 9.719,6 triệu VND

Bước 4: Xác định thuế phải nộp:

Thu nhập tính thuế = 9.719,6 triệu VND/ năm > 960 triệu VND /năm

Áp dụng công tính tính thuế TNCN đã cho sẵn:

Thuế TNCN phải nộp = (thu nhập tính thuế x 0,35) – 9,85 = (9.719,6 x 0,35) – 9,85

= 3.392,01 triệu VND /năm

Vậy thuế thu nhập cá nhân Tommy phải nộp trong năm 2021 là 3.392,01 triệu VND

Author: Bui Tuan

Reviewed by: Linh Tran