-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài học nêu những nội dung tổng quan cần nhớ về thuế thu nhập cá nhân

A. Mục tiêu

Sau bài này các bạn cần nhớ được các nội dung tổng quát về thuế thu nhập cá nhân bao gồm:

- Người nộp thuế (Tax payers)

- Cách xác định tình trạng cư trú (Residency status)

- Kỳ tính thuế (Tax periods)

B. Nội dung

I. Cơ sở pháp lý (Legal base)

1. Thông tư 111 2013/TT-BTC (Circular 111 2013/TT-BTC)

2. Thông tư 119 2014/TT-BTC (Circular 119 2013/TT-BTC)

3. Thông tư 151 2014/TT-BTC (Circular 151 2013/TT-BTC)

4. Văn bản hợp nhất số 05 2016/VBHN-BTC (No. 05 2016/VBHN-BTC)

II. Tổng quan về thuế thu nhập cá nhân

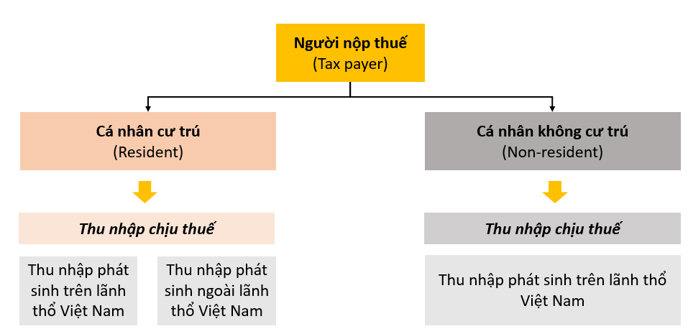

1. Người nộp thuế (Tax payer)

Về điều luật, người nộp thuế thu nhập cá nhân được quy định cụ thể tại điều 1 thông tư 111 2013/TT-BTC.

Người nộp thuế thu nhập cá nhân bao gồm các cá nhân có phát sinh thu nhập chịu thuế theo quy định tại Việt Nam bao gồm:

- Cá nhân cư trú (resident)

- Cá nhân không cư trú (non-resident)

Ví dụ:

- Anh A là cá nhân cư trú tại Việt Nam. Trong năm 2020 anh A phát sinh thu nhập từ tiền lương tại Việt Nam là 50 triệu VND và tại Mỹ là 50 triệu VND.

Vậy thu nhập chịu thuế của anh A năm 2020 là thu nhập phát sinh tại cả Việt Nam và Mỹ, tổng thu nhập chịu thuế là 100 triệu VND.- Anh B là người Mỹ, đến Việt Nam công tác và không phải là cá nhân cư trú tại Việt Nam trong năm 2020. Trong năm 2020 anh B phát sinh thu nhập từ tiền lương tại Việt Nam là 50 triệu VND và tại Mỹ là 50 triệu VND.

Vậy thu nhập chịu thuế của anh B năm 2020 là thu nhập từ tiền lương phát sinh tại Việt Nam 50 triệu VND, thu nhập từ tiền lương phát sinh tại Mỹ không thuộc thu nhập chịu thuế TNCN tại Việt Nam.

2. Tình trạng cư trú (Residency status)

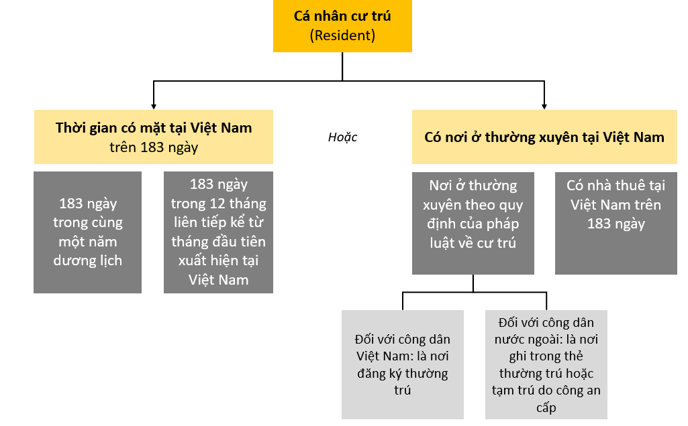

a) Cá nhân cư trú (Resident)

Ví dụ:

- Anh A là người nước ngoài, đến Việt Nam công tác từ ngày 1/1/2019 đến ngày 10/7/2019.

Thời gian anh A có mặt tại Việt Nam trong năm 2019 là 190 ngày > 183 ngày. Vậy anh A là cá nhân cư trú tại Việt Nam.- Anh B là người nước ngoài, đến Việt Nam công tác từ ngày 1/1/2019 đến ngày 10/3/2019 và từ ngày 1/7/2019 đến ngày 10/7/2019.

Trong thời gian công tác anh B có thực hiện hợp đồng thuê nhà ở Việt Nam, thời hạn thuê nhà từ 1/1/2019 đến 10/7/2019.

Trường hợp này, thời gian anh mà có mặt tại Việt Nam là 77 ngày < 183 ngày. Tuy nhiên anh B có nhà thuê tại Việt Nam thời hạn là 191 ngày >183 ngày.

Vậy anh B vẫn được xem là cá nhân cư trú tại Việt Nam.

Lưu ý:

- Các cá nhân không thoả mãn 2 điều kiện trên, nhưng lại không chứng minh được là cá nhân cư trú của nước khác, thì được coi là cá nhân cư trú tại Việt Nam.

Các bằng chứng để chứng minh cá nhân cư trú:- Giấy chứng nhân cư trú (Original Tax resident Certificate)

- Hộ chiếu chứng minh thời gian cư trú (Passport)

- Ngày đến và ngày dời Việt Nam được tính là 1 ngày

b) Cá nhân không cư trú (Non-resident)

Những cá nhân không đáp ứng điều kiện là cá nhân cư trú thì được coi cá nhân không cư trú khi tính thuế thu nhập cá nhân.

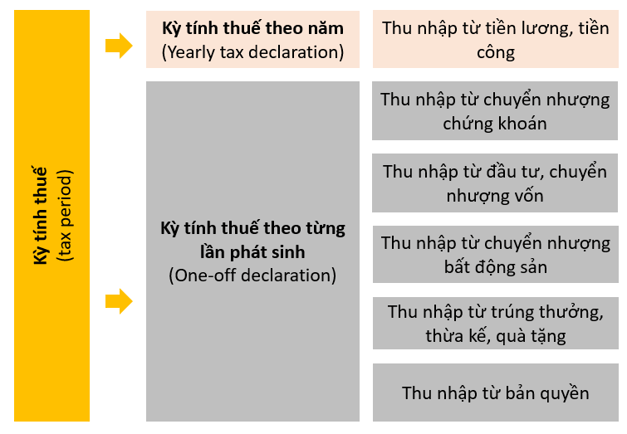

3. Kì tính thuế (Tax period)

a) Đối với cá nhân cư trúKỳ tính thuế đối với cá nhân cư trú được xác định theo năm hoặc theo từng lần phát sinh tuỳ vào từng loại thu nhập, cụ thể:

Đối với kỳ tính thuế theo năm:

- Trong năm dương lịch, cá nhân cư trú có mặt tại Việt Nam trên 183 ngày thì kì tính thuế là năm dương lịch.

- Nếu thời gian có mặt tại Việt Nam trên 183 ngày nhưng xác định theo 12 tháng liên tục kể từ ngày đầu tiên, thì:

- Kỳ tính thuế lần đầu là 12 thàng liên tục kể từ ngày đầu tiên cá nhân có mặt.

-

Kỳ tính thuế từ lần thứ 2 trở đi được tính theo năm dương lịch.

Ví dụ:

Anh A là người nước ngoài lần đầu tiên đến Việt Nam từ ngày 20/4/2019.

Trong năm 2019 tính đến ngày 31/12/2014, anh A có mặt tại Việt Nam tổng cộng 130 ngày.

Trong năm 2020, tính đến 19/4/2020 anh A có mặt tại Việt Nam tổng cộng 65 ngày.

Thì kỳ tính thuế của anh A được xác định như sau:

- Kỳ tính thuế đầu tiên của anh A được xác định là 12 tháng liên tục kể từ ngày có mặt tại Việt Nam - nghĩa là từ ngày 20/4/2019 đến hết ngày 19/4/2020.

- Kỳ tính thuế thứ hai được xác định theo năm dương lịch - nghĩa là từ ngày 01/01/2020 đến hết ngày 31/12/2020.

b) Đối với cá nhân không cư trú

Kỳ tính thuế đối với cá nhân không cư trú được tính theo từng lần phát sinh thu nhập (one-off declaration).C. Bài tập

Bài 1:

Mr Tomaz is a Hong Kong citizen and tax resident. He arrived in Vietnam to work on 21 April 2014 and on completion of his employment contract, he left Vietnam on 31 October 2015. In the years 2014 and 2015, he spent the following numbers of days in Vietnam:

From 21 April to 31 December 2014 – 130 days

From 1 January to 20 April 2015 – 64 days

From 21 April to 31 October 2015 – 110 days

Based solely on the above information, what is Mr Tomaz’s tax residency status in his first and second tax year in Vietnam?

First year Second year

A. Resident Resident

B. Resident Non-resident

C. Non-resident Resident

D. Non-resident Non-resident

Đáp án đúng B

Hướng dẫn giải:

Đề bài yêu cầu: Xác định tình trạng cư trú (Tax residency status) của Mr Tomaz

Để trả lời cho yêu cầu này, chúng ra cần thực hiện các bước sau:

Bước 1: Xác định kì tính thuế (căn cứ theo điều 6 thông tư 111 2013/TT-BTC)

Năm đầu tiên: 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Viêt Nam

=> Kỳ tính thuế năm đầu tiên bắt đầu từ 21/4/2014 đến 20/4/2015

Năm thứ hai: Tính theo năm dương lịch

=> Kỳ tính thuế năm thứ 2 bắt đầu từ 1/1/2015 đến 31/12/2015

Bước 2: Xác định tình trạng cư trú (căn cứ theo khoản 1 điều 1 thông tư 111 2013/TT-BTC)

Kỳ tính thuế đầu tiên: trong 12 tháng liên tục, thời gian có mặt tại Việt Nam của Mr Tomaz là:

130 ngày (21/4/2012 - 31/12/2012) + 64 ngày (1/1/2015 - 20/4/2015)

= 194 ngày > 183 ngày

=> Trong kỳ tính thuế đầu tiên: Tomaz là cá nhân cư trú

Kỳ tính thuế thứ hai: thời gian có mặt tại Việt Nam của Mr Tomaz là:

64 ngày (1/1/2015 - 20/4/2015) + 110 ngày (21/4/2015 - 31/10/2015)

= 174 ngày < 183 ngày

=> Trong kỳ tính thuế thứ hai: Tomaz là cá nhân không cư trú

Vậy: Tình trạng cư trú của Mr Tomaz trong năm đầu tiên có mặt tại Việt Nam là cá nhân cư trú, trong năm thứ hai là cá nhân không cứ trú.

Bài 2:

Kobe Bryan is a foreigner who first comes to Viet Nam on April 20, 2015. In 2015 up to December 31, Mr. B John has stayed in Viet Nam for 130 days. In 2016 up to April 19, John has stayed in Viet Nam for 50 days. For the remaining period in 2016, he stayed in Viet Nam 50 days in total.

Please identify his recidency status in 2 relevant tax year.

First year Second year

A Resident Resident

B Resident Non-resident

C Non-resident Resident

D Non-resident Non-resident

Đáp án đúng D

Hướng dẫn giải:

Đề bài yêu cầu: Xác định tình trạng cư trú (Tax residency status) của Mr B John

Bước 1: Xác định kì tính thuế (căn cứ theo điều 6 thông tư 111 2013/TT-BTC)

- Năm đầu tiên: 12 tháng liên tục có mặt tại Viêt Nam kể từ ngày đầu tiên

=> Kỳ tính thuế năm đầu tiên bắt đầu từ 20/4/2015 đến 19/4/2016- Năm thứ 2: Tính theo năm dương lịch

=> Kỳ tính thuế năm thứ 2 bắt đầu từ 1/1/2016 đến 31/12/2016

Bước 2: Xác định tình trạng cư trú (căn cứ theo khoản 1 điều 1 thông tư 111 2013/TT-BTC)

- Kỳ tính thuế đầu tiên: thời gian có mặt tại Việt Nam của Mr B John là

130 ngày (từ 20/4/2015 - 31/12/2015) + 50 ngày (từ 1/1/2016 - 19/4/2016)

= 180 ngày < 183 ngày

=> Tình trạng cư trú năm đầu tiên của Mr B John là cá nhân không cư trú- Kỳ tính thuế thứ 2: thời gian có mặt tại Việt Nam của Mr B John là

50 ngày (từ 1/1/2016 - 19/4/2016) + 50 ngày (từ 20/4/2016 - 31/12/2016)

= 100 ngày < 183 ngày

=> Tình trạng cư trú năm thứ 2 của Mr B John là cá nhân không cư trú

Vậy: Tình trạng cư trú của Mr John trong năm đầu tiên và năm thứ 2 có mặt tại Việt Nam là cá nhân không cứ trú.

Author: Bui Tuan

Reviewed by: Linh Tran