-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Cùng SAPP khám phá phương pháp học bài thuế thu nhập doanh nghiệp (CIT) bao gồm luật áp dụng, đối tượng chịu thuế, năm tính thuế, phương pháp tính thuế và thời gian ghi nhận doanh thu trong môn TX/F6 ACCA nhé!

Mục lục

1. Luật và các quy định có liên quan

2. Đối tượng chịu thuế thu nhập doamh nghiệp (Scope of applications)

4. Phương pháp tính thuế TNDN (CIT calculation method)

6. Thời điểm xác định doanh thu để tính thu nhập chịu thuế (Time to recognized of revenue)

Lời kết

1. Luật và các quy định có liên quan:

- Thông tư 119/2018/TT-BTC (Circular 119/2013/TT-BTC)

- Thông tư 78/2014/TT - BTC (Circular 78/2014/TT-BTC)

- Thông tư 96/2015/TT- BTC (Circular 96/2015/TT-BTC dated 22 June 2015: guidelines for corporate income tax and amendments to some articles of circular No. 78/2014/TT-BTC)

- Thông tư 25/2018/TT-BTC (Circular 25/2018/TT-BTC dated 16 March 2018 (applied form 1 May 2018)

2. Đối tượng chịu thuế thu nhập doamh nghiệp (Scope of applications)

- Doanh nghiệp đươc thành lập theo luật pháp Việt Nam, chiụ thuế TNDN dự trên thu thập toàn cầu - Enterprises established under Vietnamese laws: subject to CIT based on their worldwide income (i.e. including income sourced in Vietnam and income sourced from overseas).

- Doanh nghiệp nước ngoài có cở sở thường trú tại Việt Nam, chịu thuế TNDN trên thu nhập chịu thuế phát sinh tại Việt Nam; thu nhập chịu thuế phát sinh bên ngoài Việt Nam và liên quan đến hoạt động của cơ sở thường trú đó tại Việt Nam. - Foreign enterprises having permanent establishment (“PE”) in Vietnam: subject to CIT on taxable income arising in Vietnam; taxable income arising outside of Vietnam and relating to operation of such PE in Vietnam.

- Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam; chịu thuế TNDN đối với thu nhập chịu thuế phát sinh tại Việt Nam trừ khi thu nhập đó được miễn thuế theo Hiệp định tránh đánh thuế hai lần giữa Việt Nam và quốc gia nơi pháp nhân nước ngoài đó đã nộp thuế - Foreign enterprises not having PE in Vietnam: subject to CIT on taxable income arising in Vietnam unless such income is entitled to tax exemption under the Double Taxation Avoidance Agreement between Vietnam and country where the foreign entity is a tax resident.

- Cơ sở thường trú - PE; cơ sở sản xuất hoặc kinh doanh thông qua đó các doanh nghiệp nước ngoài thực hiện tất cả hoặc một phần các hoạt động sản xuất / kinh doanh tại Việt Nam và tạo ra thu nhập. - Permanent Establishment (“PE”) is defined as “a production or business establishment through which the foreign enterprises carry out all or part of the production/business activities in Vietnam which earn them income”.

Ví dụ - Examples for PE would be:

- Chi nhánh, văn phòng điều hành, nhà máy, công xưởng, phương tiện vận tải, hầm mỏ, mỏ dầu, khí hoặc địa điểm khai thác tài nguyên thiên nhiên khác tại Việt Nam - Branch, operational office, plant, workshop, transportation means, mine, oil/gas field;

- Địa điểm xây dựng, công trình xây dựng, lắp đặt, lắp ráp hoặc Đại lý cho doanh nghiệp nước ngoài - Construction site, construction works, or installation and assembly works; or Agent for a foreign company;

- Đại diện tại Việt Nam trong trường hợp là đại diện có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài hoặc đại diện không có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài nhưng thường xuyên thực hiện việc giao hàng hóa hoặc cung ứng dịch vụ tại Việt Nam - Representative in Vietnam in a case where it has authority to enter into contracts in the name of an overseas company; or a representative which is not competent to enter into contracts in the name of a foreign company but regularly delivers goods or provides services in Vietnam.

3. Năm tính thuế (Tax year):

Luật áp dụng: Khoản 2; 3 và 4 ; Điều 3 - thông tư 78/2014/TT- BTC

- Kỳ tính thuế năm đầu tiên: theo năm tính thuế - năm tính thuế có thể trùng năm dương lịch (tính từ lúc thành lập đến kết thúc năm tính thuế - 1st tax year: from establishment date to end of tax year.

- Kỳ tính thuế năm cuối cùng: Từ đầu năm tính thuế đến ngày cuối cùng có quyết định chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản - Last tax year: from beginning of tax year to effective date of decision on liquidation

- Trường hợp kỳ tính thuế năm đầu tiên của doanh nghiệp mới thành lập và kỳ tính thuế năm cuối cùng có thời gian ngắn hơn 03 tháng thì được cộng với kỳ tính thuế năm tiếp theo (đối với doanh nghiệp mới thành lập) hoặc kỳ tính thuế năm trước đó (đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản) để hình thành một kỳ tính thuế thu nhập doanh nghiệp. Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên hoặc kỳ tính thuế thu nhập doanh nghiệp năm cuối cùng không vượt quá 15 tháng. - If 1st tax year & last tax year < 3 months => can combine with the next/perious tax year provided the combined tax year < 15 months

- Trường hợp thực hiện chuyển đổi kỳ tính thuế TNDN thì kỳ tính thuế TNDN của năm chuyển đổi không vượt quá 12 tháng. Bao gồm cả chuyển đổi kỳ tính thuế từ năm dương lịch sang năm tài chính hoặc ngược lại.

Doanh nghiệp đang trong thời gian được hưởng ưu đãi thuế thu nhập doanh nghiệp mà có thực hiện chuyển đổi kỳ tính thuế thì doanh nghiệp được lựa chọn:

- Ưu đãi trong năm chuyển đổi kỳ tính thuế không được hưởng ưu đãi của năm chuyển đổi kỳ tính thuế và hưởng ưu đãi thuế sang năm tiếp theo.

- hoặc Nộp thuế theo mức thuế suất không được hưởng ưu đãi của năm chuyển đổi kỳ tính thuế và hưởng ưu đãi thuế sang năm tiếp theo

(Transformation of tax year: tax year of transformation period <= 12 months => can choice to apply CIT incentives (if any) for the tax year of transformed period or next tax year.).

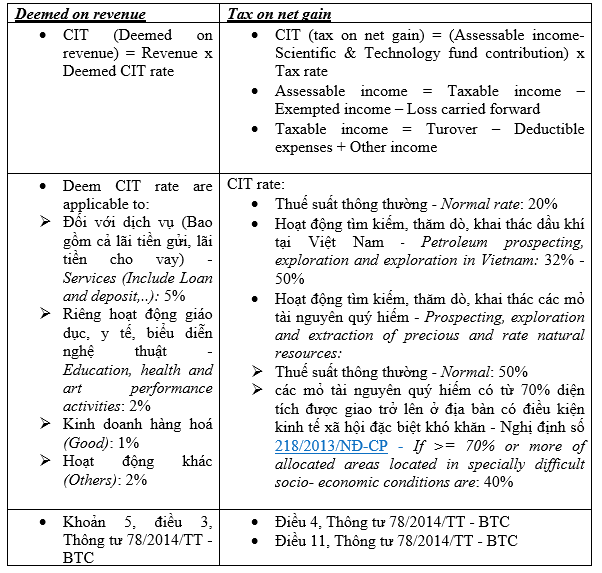

4. Phương pháp tính thuế TNDN (CIT calculation method):

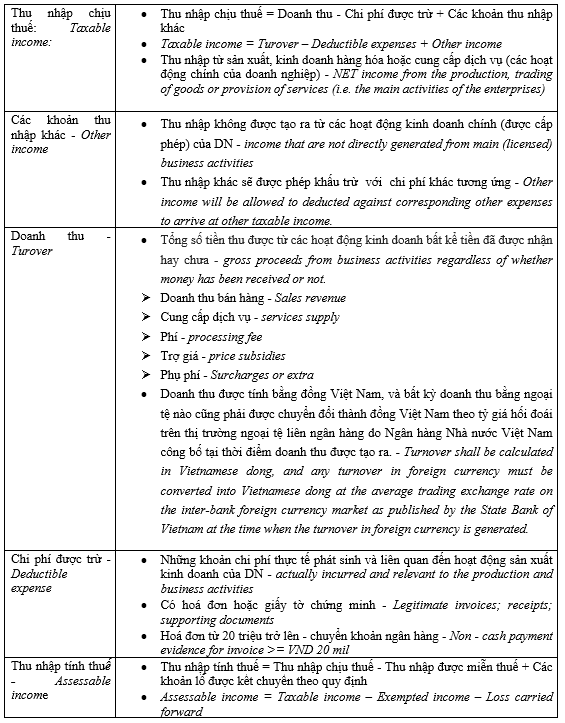

5. Các định nghĩa cơ bản

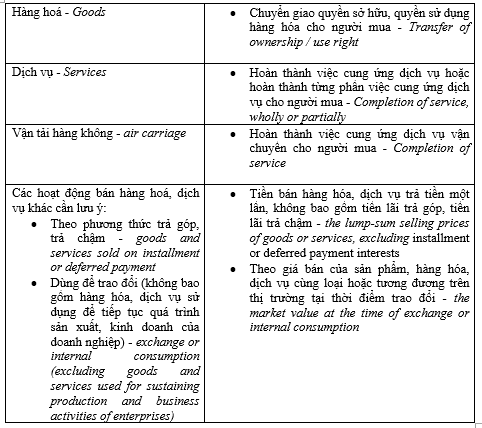

6. Thời điểm xác định doanh thu để tính thu nhập chịu thuế (Time to recognized of revenue):

Luật áp dụng:

- Khoản 2 ; Điều 5; Thông tư 78/2014/ TT - BTC; sửa đổi bổ sung: Khoản 3; Thông tư 96/2015/TT-BTC

- Khoản 3 ; Điều 5; Thông tư 78/2014/ TT - BTC; sửa đổi bổ sung: Khoản 1; Điều 6, Thông tư 119/2014/TT-BTC

Nếu bạn cần hỗ trợ thêm về quá trình học nền tảng hoặc bất kỳ vấn đề gì về dịch vụ và trải nghiệm tại SAPP, vui lòng liên hệ qua các kênh sau:

- Fanpage: SAPP - Customer Support

- Gửi phiếu yêu cầu hỗ trợ: tại đây

- Hotline: 19002225 (Phân nhánh 2)

- Email: support@sapp.edu.vn

- Group cộng đồng học viên: https://www.facebook.com/groups/everydaywithsapp

- Chương trình Tái đăng ký khóa học: https://sapp.edu.vn/chuong-trinh-tai-dang-ky-khoa-hoc/