-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tất-tần-tật các chủ điểm kiến thức về Thuế cần ôn tập trong bài thi năng lực tại BIG4. Đối tượng cư trú thuế, Thu nhập từ tiền lương/tiền công, Thu nhập ngoài tiền lương/tiền công, Thu nhập không chịu thuế, Thuế suất. Cùng đón đọc nhé!

I. Đối tượng cư trú thuế:

Đối tượng cư trú thuế là các cá nhân đáp ứng một trong các điều kiện sau đây:

- Cư trú tại Việt Nam từ 183 ngày trở lên trong một năm tính thuế;

- Có nơi ở thường xuyên tại Việt Nam (bao gồm có nơi ở được đăng ký trên thẻ thường trú/tạm trú hoặc có nhà thuê để ở tại Việt Nam với thời hạn từ 183 ngày trở lên trong năm tính thuế) và không thể chứng minh là đối tượng cư trú thuế ở nước khác.

Các cá nhân không đáp ứng điều kiện để trở thành đối tượng cư trú được xem là đối tượng không cư trú. Đối tượng không cư trú nộp thuế TNCN theo mức thuế suất 20% trên thu nhập từ tiền lương/tiền công liên quan đến Việt Nam, và theo các thuế suất khác nhau đối với thu nhập ngoài tiền công, tiền lương của họ.

II. Thu nhập từ tiền lương/tiền công

Bao gồm tất cả các khoản thù lao bằng tiền mặt và các lợi ích. Tuy nhiên, những khoản sau đây không phải chịu thuế:- Khoán chi tiền công tác phí

- Khoán chi tiền cước điện thoại, văn phòng phẩm

- Trang phục (có định mức nếu được thanh toán bằng tiền mặt)

- Tiền lương ngoài giờ, làm việc ban đêm (phần thanh toán thêm trên

mức tiền công bình thường, không phải là toàn bộ số tiền thanh toán

cho việc làm thêm giờ/làm ca đêm) - Trợ cấp một lần cho việc chuyển vùng

- Từ Việt Nam đi ra nước ngoài đối với người Việt Nam đi làm việc ở

nước ngoài

- Đến Việt Nam đối với nhân viên nước ngoài đến Việt Nam làm việc

- Đến Việt Nam đối với người Việt Nam cư trú dài hạn tại nước ngoài

về Việt Nam làm việc - Phương tiện đưa đón người lao động từ nơi ở đến nơi làm việc và

ngược lại - Tiền vé máy bay khứ hồi cho nhân viên nước ngoài và người Việt Nam

làm việc ở nước ngoài về phép mỗi năm 1 lần - Học phí đến bậc trung học tại Việt Nam cho con người nước ngoài và

tại nước ngoài cho con người Việt Nam làm việc ở nước ngoài - Đào tạo

- Ăn giữa ca (có định mức nếu được thanh toán bằng tiền mặt)

- Một số lợi ích bằng hiện vật được sử dụng chung cho tập thể người lao

động (ví dụ: phí hội viên, chi phí vui chơi giải trí, chăm sóc sức khỏe) - Tiền vé máy bay cho người lao động làm việc luân chuyển theo chu kỳ

đặc thù của một số ngành (ví dụ: dầu khí, khai khoáng) - Khoản đóng góp của người sử dụng lao động cho các sản phẩm bảo

hiểm không bắt buộc ở Việt Nam và nước ngoài không có tích lũy về

phí bảo hiểm (ví dụ: bảo hiểm sức khỏe, bảo hiểm tai nạn) - Khoản tiền/hiện vật cho đám hiếu, hỉ (có định mức)

bao gồm:

- Thu nhập từ kinh doanh (bao gồm thu nhập từ cho thuê nhà) trên 100 triệu đồng/năm;

- Thu nhập từ đầu tư vốn (ví dụ: tiền lãi, cổ tức);

- Thu nhập từ việc chuyển nhượng vốn;

- Thu nhập từ việc chuyển nhượng bất động sản;

- Thu nhập từ thừa kế trên 10 triệu đồng;

- Thu nhập từ trúng thưởng/quà tặng trên 10 triệu đồng (không bao gồm

- thu nhập từ trúng thưởng casino);

- Thu nhập từ bản quyền/nhượng quyền thương mại/quyền sở hữu trí tuệ/quà tặng trên 10 triệu đồng

IV. Thu nhập không chịu thuế

- Tiền lãi nhận được từ tiền gửi tại các tổ chức tín dụng/ngân hàng hoặc

từ các hợp đồng bảo hiểm nhân thọ - Tiền bồi thường được thanh toán theo các hợp đồng bảo hiểm nhân

thọ/phi nhân thọ - Tiền lương hưu được thanh toán theo Luật Bảo hiểm xã hội (hoặc luật

nước ngoài tương đương) - Thu nhập từ chuyển nhượng bất động sản giữa các thành viên trực tiếp

trong gia đình - Tiền thừa kế/quà tặng giữa các thành viên trực tiếp trong gia đình;

Tiền lương hưu hàng tháng được thanh toán theo các chế độ bảo hiểm

tự nguyện - Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam

nhận được do làm việc cho các hãng tàu nước ngoài hoặc các hãng

tàu Việt Nam vận tải quốc tế - Thu nhập từ trúng thưởng trong các casino.

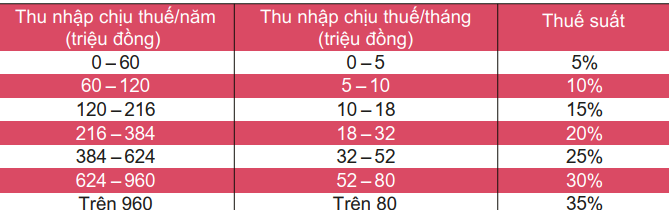

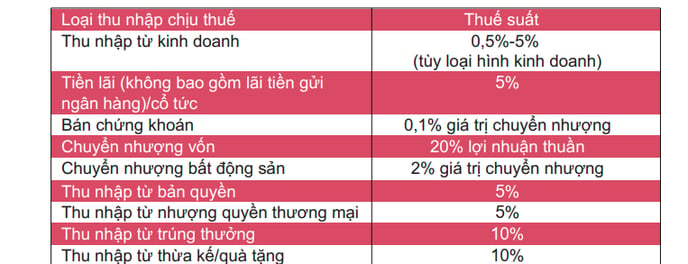

V. Thuế suất

1. Đối tượng cư trú – thu nhập từ tiền lương/tiền công

2. Đối tượng cư trú - thu nhập khác

3. Đối tượng không cư trú

Nếu bạn cần hỗ trợ thêm về quá trình học nền tảng hoặc bất kỳ vấn đề gì về dịch vụ và trải nghiệm tại SAPP, vui lòng liên hệ qua các kênh sau:

- Fanpage: SAPP - Customer Support

- Gửi phiếu yêu cầu hỗ trợ: tại đây

- Hotline: 19002225 (Phân nhánh 2)

- Email: support@sapp.edu.vn

- Group cộng đồng học viên: https://www.facebook.com/groups/everydaywithsapp

- Chương trình Tái đăng ký khóa học: https://sapp.edu.vn/chuong-trinh-tai-dang-ky-khoa-hoc/