-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài học giới thiệu các nội dung cơ bản liên quan đến hoá đơn, cụ thể là tập trung tìm hiểu về hoá đơn giá trị gia tăng (VAT invoice)

A. Mục tiêu

- Các thông tin và yêu cầu chung đối với hoá đơn

- Xác định được thời điểm lập hoá đơn

- Xác định được các trường hợp xuất hoá đơn phổ biến

- Nắm được cách xử lý hoá đơn sai

- Nội dung cơ bản về hoá đơn điện tử

B. Nội dung

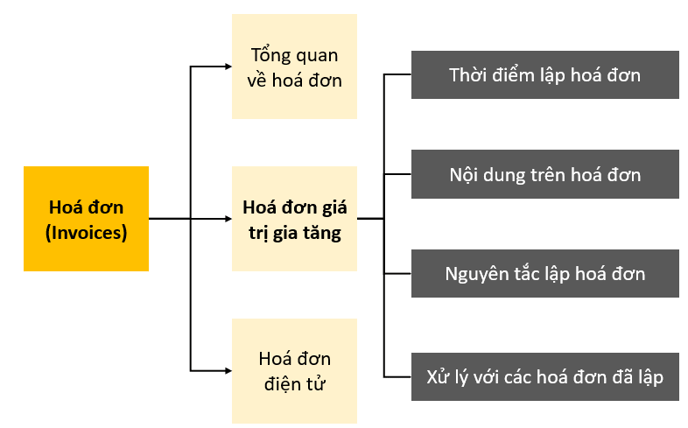

I. Tổng quan về hoá đơn

- Cơ sở pháp lý:

- Thông tư 39/2014/TT-BTC

- Thông tư 119/2014/TT-BTC

- Các loại hoá đơn:

- Hoá đơn giá trị gia tăng (VAT invoice) (dành cho các tổ chức/ đơn vị kê khai thuế GTGT theo phương pháp khấu trừ)

- Hoá đơn bán hàng (Sale invoice) (dành cho các tổ chức/ đơn vị kê khai thuế GTGT theo phương pháp trực tiếp hoặc các tổ chức/ đơn vị ở khu phi thuế quan)

- Hoá đơn khác: tem, vé, thẻ, …

- Phiếu thu cước vận chuyển hàng không, chứng từ thu phí dịch vụ ngân hàng…

Sau đây chúng ta tập trung chủ yếu vào các nội dung liên quan đến hoá đơn GTGT (VAT invoice)

II. Hoá đơn giá trị gia tăng (VAT invoice)

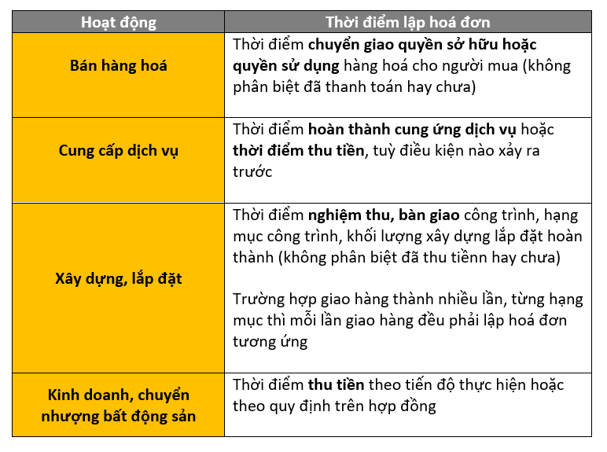

1. Thời điểm lập hóa đơn

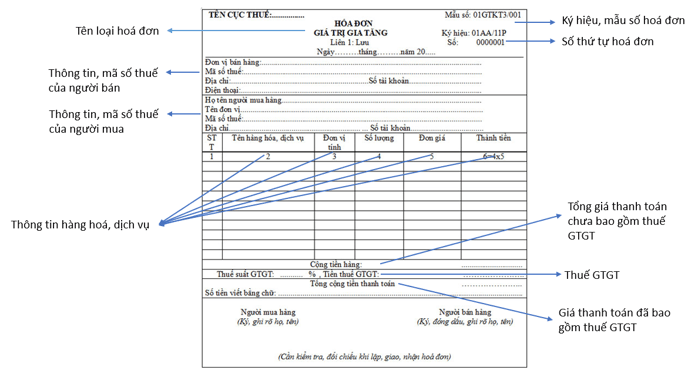

2. Nội dung trên hoá đơn

Các nội dung bắt buộc phải có trên hoá đơn GTGT:

- Tên loại hoá đơn

- Ký hiệu mẫu số hoá đơn và ký hiệu hoá đơn

- Tên liên hóa đơn

- Số thứ tự hoá đơn

- Tên, địa chỉ, mã số thuế của người bán

- Tên, địa chỉ, mã số thuế của người mua

- Thông tin hàng hoá, dịch vụ bán: đơn vị tính, đơn giá, số lượng

- Tổng số thuế GTGT (nếu có), tổng giá thanh toán

- Chữ ký của bên bán, bên mua, con dấu của bên bán (nếu có)

3. Nguyên tắc lập hóa đơn

- Đối với hoá đơn mua hàng

- Giá trị dưới 200.000 VND (đã bao gồm thuế GTGT): đơn vị bán không cần lập hoá đơn ngay tại thời điểm cung cấp hàng hoá, dịch vụ (nếu như người mua không yêu cầu) và cuối ngày lập hoá đơn tổng hợp cho số hàng hoá, dịch vụ đã bán, cung cấp trong ngày.

- Giá trị trên 200.000 VND (đã bao gồm thuế GTGT): yêu cầu đơn vị bán phải lập hoá đơn ngay tại thời điểm bán hàng hoá, dịch vụ

Trường hợp đặc thù:

Đối với hàng hoá, dịch vụ là xăng dầu: không yêu cầu đơn vị bán lập hoá đơn ngay tại thời điểm bán (kể cả giá trị hoá đơn trên 200.000 VND); cuối ngày yêu cầu lập hoá đơn ghi tổng số tiền bán hàng hoá, cung ứng dịch vụ trong ngày.

- Hàng hoá, dịch vụ đã bán và cung cấp, bao gồm cả các hàng hoá, dịch vụ sử dụng cho khuyến mại, quảng cáo, hàng trưng bày, hàng hoá dịch vụ cho biết tặng hoặc trả thay lương cho nhân viên vẫn phải xuất hoá đơn

- Hàng hóa luân chuyển nội bộ, xuất tiêu dùng trong nội bộ phục vụ trực tiếp cho quá trình sản xuất kinh doanh không cần phải xuất hoá đơn

Ví dụ 1:

Công ty A sản xuất vải và quần áo, kê khai thuế GTGT theo phương pháp khấu trừ, có cơ sở sản xuất ở Bắc Ninh và Hà Nội. Trong kì, công ty xuất kho 500m vải sản xuất tại Bắc Ninh đến cơ sở tại Hà Nội, trong đó có 300m vải xuất đến cơ sở Hà Nội dùng để tiếp tục sản xuất quần áo; 200m vải xuất đến Hà Nội để bán cho các doanh nghiệp thương mại.

Trong trường hợp này:

- Đối với 300m vải luân chuyển nội bộ với mục đích sử dụng tiếp trong quá trình sản xuất quần áo (phục vụ trực tiếp cho quá trình sản xuất), công ty A không cần phải xuất hoá đơn mà sử dụng phiếu xuất kho.

- Đối với 200m vải luân chuyển nội bộ với mục đích để bán tại Hà Nội (không phục vụ trực tiếp cho quá trình sản xuất), công ty A vẫn phải xuất hoá đơn nhưng không cần kê khai và tính nộp thuế GTGT

Ví dụ 2:

Công ty A sản xuất vải và quần áo, kê khai thuế GTGT theo phương pháp khấu trừ. Trong kì công ty xuất 500m cho hoạt động nội bộ, trong đó có 400m dùng để sản xuất quần áo, 60m để làm mành che nắng (không phục vụ trực tiếp cho hoạt động sản xuất kinh doanh) và 40m để tặng cho vợ của quản đốc phân xưởng (không phục vụ cho hoạt động sản xuất kinh doanh)

Trong trường hợp này:

- Đối với 400m vải dùng trực tiếp cho quá trình sản xuất quần áo của công ty thì không cần lập hoá đơn

- Đối với 60m vải làm mành (không phục vụ trực tiếp cho hoạt động sản xuất kinh doanh), công ty A vẫn phải xuất hoá đơn nhưng không cần kê khai tính nộp thuế GTGT

- Đối với 40m vải tặng vợ quản đốc (không phục vụ hoạt động sản xuất kinh doanh), công ty A lập hoá đơn và kê khai tính nộp thuế GTGT như bình thường

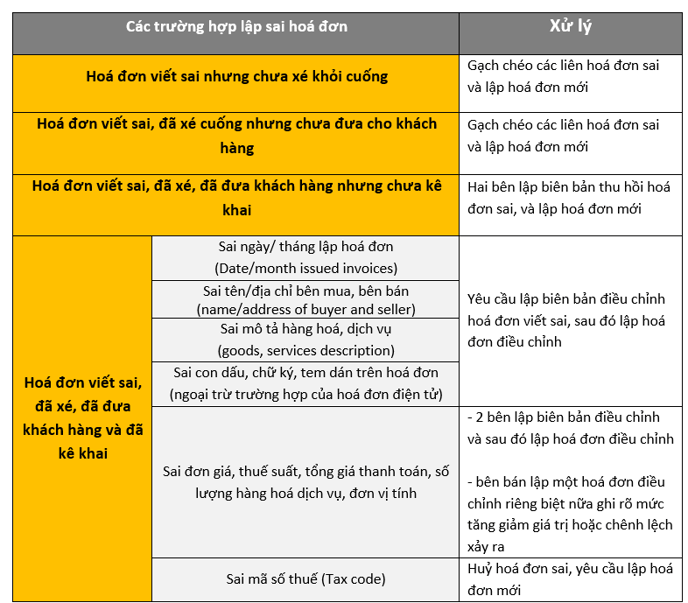

4. Xử lý đối với các hoá đơn đã lập (Treatment with wrong issued invoices)

III. Hoá đơn điện tử (E-invoice)

Hoá đơn có ba hình thức là: hóa đơn tự in, hóa đơn đặt in và hóa đơn điện tử. Phạm vi bài học này sẽ tập trung vào hình thức hóa đơn điện tử.

Về điều luật, hoá đơn điện tử được quy định cụ thể trong thông tư 68 2019/TT-BTC, dưới đây là một số điểm cần lưu ý về hoá đơn điện tử.

Về cơ bản, hoá đơn điện tử cũng giống với các hoá loại đơn khác về:

-

- Thời điểm lập hoá đơn

- Các trường hợp xuất hoá đơn

- Các thông tin bắt buộc trên hoá đơn

Tuy nhiên, khác với 2 hình thức còn lại, hoá đơn điện tử không ở dạng văn bản giấy mà ở dạng file mềm, do đó cũng có những sự khác biệt nhất định về nội dung trên hoá đơn:

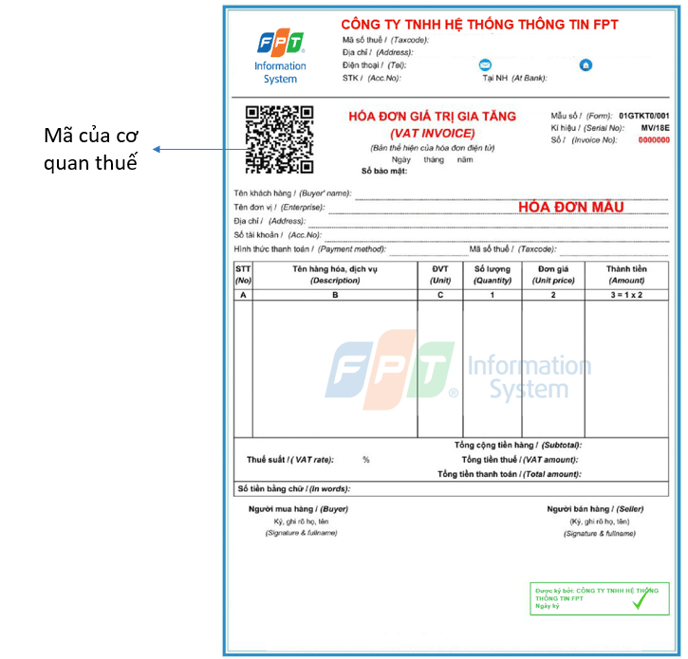

- Mã của cơ quan thuế:

Để phục vụ cho mục đích quản lý của cơ quan thuế, một số đối tượng sau được yêu cầu trên hoá đơn điện tử phải có mã số của cơ quan thuế:

-

- Đơn vị có rủi ro cao về thuế

- Hộ cá nhân kinh doanh (từ 10 lao động trở lên) và có doanh thu năm trước > 3 tỷ VND đối với ngành nông-lâm-ngư nghiệp, xây dựng hoặc có doanh thu năm trước >10 tỷ VND đối với các ngành lĩnh vực thương mại, dịch vụ

- Các đơn vị không bắt buộc nhưng tự nguyện sử dụng hoá đơn có mã của cơ quan thuế

- Cách ký hiệu hoá đơn và mẫu số hoá đơn

- Một số nội dung không nhất thiết phải có trên hóa đơn điện tử, ví dụ:

- Tên, địa chỉ, mã số thuế của người mua: không nhất thiết phải có thông tin này đối với hoá đơn điện tử bán cho cá nhân không kinh doanh

- Chữ ký điện tử của người mua: không nhất thiết phải có nếu người mua không có thoả thuận hay yêu cầu gì

- Ký hiệu hoá đơn, ký hiệu mẫu số hoá đơn, số hoá đơn, thuế suất thuế GTGT: không nhất thiết phải có thông tin này trên hoá đơn điện tử bán hàng hoá, dịch vụ là xăng dầu, dịch vụ vận tải hàng không cho cá nhân không kinh doanh

- Đơn vị tính, số lượng, đơn giá: không nhất thiết phải có thông tin này trên hoá đơn điện tử trong trường bán, cung cấp dịch vụ xây dựng lắp đặt thu tiền theo tiến độ trên hợp đồng

C. Bài tập

Bài 1:

SLR Co sold an item of specialised equipment. The equipment was delivered to the buyer on 31 March 2015, but according to the contract, the title of the equipment would only be transferred to the buyer upon completion of inspection by the buyer. The inspection was completed on 2 April 2015 and full payment was made to SLR Co on 6 April 2015.

Required: State, giving reasons, when for the purposes of value added tax (VAT) SLR Co is required to issue an invoice for the sale of the equipment.

Yêu cầu:

Xác định thời điểm xuất hoá đơn đối với nghiệp vụ bán hàng hoá (“sold an item of specialised equipment”)

Theo khoản 2 điều 16 thông tư 39 2014/TT-BTC quy định về thời điểm lập hoá đơn, đối với bán hàng hoá, thời điểm lập hoá đơn là thời điểm chuyển giao quyền sở hữu và quyền sử dụng cho người mua.

Theo đề bài, vào ngày 2/4/2015 việc chuyển giao thiết bị được hoàn tất khi người mua hoàn thành việc kiểm tra hàng hóa. Do đó, đây là thời điểm hàng hóa được chuyển giao quyền sở hữu và sử dụng cho người mua.

Vậy thời điểm lập hoá đơn là 2/4/2015.

Bài 2:

SHL Co, a Vietnamese company, operates several petrol stations in Ho Chi Minh City. The petrol stations are also convenience stores where food, drinks and various other items are sold.

Required: For the purposes of value added tax (VAT):

(i) State when it is compulsory for SHL Co to issue an invoice to a customer whose purchases have a value of less than VND200,000.

(ii) Explain the requirements for the issuance of invoices by SHL Co in the case of a customer whose purchases have value of more than VND200,000 and who does not require an invoice, for the sale of:

(1) petroleum; and

(2) other items sold by the convenience stores.

Yêu cầu:

Xác định thời điểm xuất hoá đơn đối với nghiệp vụ bán xăng dầu (trường hợp đặc thù) và với nghiệp vụ bán dịch vụ tiện lợi

(i) Đối với các hoá đơn có giá trị thanh toán dưới 200.000 VND, đơn vị kinh doanh (cả xăng dầu và các dịch vụ tiện lợi) không cần phải xuất hoá đơn cho mỗi nghiệp vụ bán nếu như khách hàng không có yêu cầu.

(ii) Với các hoá đơn có giá trị thanh toán trên 200.000 VND:

(1) Đối với các nghiệp vụ kinh doanh xăng dầu: đơn vị không cần phải xuất hoá đơn riêng lẻ cho khách hàng với mỗi nghiệp vụ bán, nhưng yêu cầu lập hoá đơn tổng kết hàng đã bán trong ngày

(2) Đối với các nghiệp vụ kinh doanh dịch vụ tiện ích: đơn vị phải xuất hoá đơn cho khách hàng đối với mỗi nghiệp vụ .

Bài 3:

HGV Co (HGV) provides internet ADSL services. HGV entered into a contract with Customer A in June 2015, under which HGV is required to set up a leased line for Customer A, and then provide internet services for a monthly fixed fee of VND6 million (inclusive of value added tax (VAT)). Under the contract, the service period for fee calculation is: from the first day to the last day of the month (or pro rata).

HGV collected the set up fee for the leased line of VND5 million from Customer A in advance on 15 June 2015 and then completed the leased line set up on 20 June 2015. Customer A officially commenced using the line from 21 June 2015.

Required:

State the general value added tax (VAT) regulatory requirements regarding the point in time when a service provider is required to issue an invoice, and the point in time when HGV Co is required to issue the invoice for the set up fee to Customer A

Yêu cầu:

(1) Xác định điều luật quy định về thời điểm lập hoá đơn đối với hoạt động cung cấp dịch vụ; và (2) Xác định thời điểm HGV phải lập hoá đơn đối với hoạt động cung ứng dịch vụ cho A

- Với yêu cầu 1:

Theo đề bài, đối tượng cần xác định thời gian lập hoá đơn ở đây là “dịch vụ” internet

Theo khoản 2 điều 16 thông tư 39 2014/TT-BTC quy định về thời điểm lập hoá đơn, đối với dịch vụ, thời điểm lập hoá đơn là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm hoàn thành thanh toán việc cung ứng dịch vụ, tuỳ thời điểm nào xảy ra trước.

- Với yêu cầu 2:

Theo đề bài, thời điểm hoàn thành thanh toán việc cung ứng dịch vụ là 15/6/2015 (due to buyer pay in advance) và thời điểm hoàn thành việc cung ứng dịch vụ là 20/6/2015.

Căn cứ vào quy định đã trình bày ở Yêu cầu 1.

Vậy: Thời điểm lập hoá đơn đối với hoạt động cung cấp dịch vụ này là 15/6/2015

Author: Bui Tuan

Reviewed by: Linh Tran