-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Các hoạt động trong doanh nghiệp đều tồn tại những chu trình liên quan mật thiết với nhau. Vậy những chu trình đó là gì? Cùng SAPP giải đáp các thắc mắc ngay trong bài viết này!

1. Chu trình kinh doanh trong doanh nghiệp là gì?

Hiểu một cách đơn giản, chu trình kinh doanh là một chuỗi các sự kiện cùng liên quan đến một nội dung của quá trình sản xuất sản xuất kinh doanh. Các khoản mục trên báo cáo tài chính có mối liên hệ với nhau rất mật thiết nên khi các bạn tìm hiểu kỹ về chu trình kinh doanh của doanh nghiệp, các bạn sẽ biết được vòng luân chuyển chứng từ giúp thực hiện các thủ tục kiểm toán khác dễ dàng hơn.

Trong doanh nghiệp, sẽ có những chu trình chính sau:

- Chu trình doanh thu – phải thu

- Chu trình mua hàng – phải trả

- Chu trình tiền lương

- Chu trình thu và chi tiền

- Chu trình sản xuất, tính toán giá thành và hàng tồn kho

- Chu trình đóng sổ và lập báo cáo tài chính

2. Khái quát về các chu trình trong doanh nghiệp2.1. Chu trình doanh thu – phải thu

- Bước 1: Ký kết hợp đồng

Giao dịch mua bán chính thức được hình thành khi doanh nghiệp và khách hàng tiến hành ký hết hợp đồng chính thức với nhau thể hiện thỏa thuận của hai bên.

- Bước 2: Tiếp nhận và xử lý đơn hàng

Tiếp theo, tùy thuộc và điều khoản của hợp đồng bên khách hàng sẽ gửi tới đơn hàng cho doanh nghiệp. Ở bước này, đơn hàng sẽ được thông báo với các phòng ban liên quan để được xử lý nội bộ. Những chứng từ như đề nghị xuất kho, báo giá, đơn hàng sẽ được tạo và phê duyệt. Tùy thuộc vào mỗi doanh nghiệp, tuy nhiên chu trình này sẽ bao gồm những bước chính sau:

- Sau khi nhận được đơn đặt hàng, doanh nghiệp sẽ kiểm tra hàng hóa thông qua dữ liệu hàng hóa để đảm bảo về mặt số lượng và chất lượng.

- Xét duyệt bán chịu: Doanh nghiệp sẽ xem xét từng đối tượng khách hàng, khả năng thu hồi nợ tối đa để quyết định bán chịu một phần hay toàn bộ lô hàng.

- Bước 3: Giao nhận hàng hóa và lập chứng từ bán hàng

Khi đã có quyết định về phương thức bán hàng, bộ phận xuất hàng sẽ lập lệnh xuất kho và chứng từ vận chuyển dựa trên các thông tin trên mẫu đơn đặt hàng, đồng thời thực hiện việc xuất kho và chuyển giao hàng. Ở bước này, những chứng từ thể hiện việc chuyển giao hàng hóa như hóa đơn, biên bản bàn giao, vận đơn…. sẽ được lập phục vụ cho việc ghi nhận doanh thu và thông quan (nếu xuất khẩu) sau này.

- Bước 4: Ghi nhận doanh thu

Dựa vào những chứng từ đã có từ các bước trước, giao dịch bán hàng sẽ được ghi nhận vào sổ sách kế toán. Doanh thu, các khoản chiết khấu giảm giá và công nợ tương ứng sẽ được ghi nhận đồng thời vào sổ sách.

2. 2 Chu trình mua hàng – phải trả

- Bước 1: Xử lý đơn đặt mua hàng hóa, dịch vụ

Sau khi tiếp nhận yêu cầu mua hàng của các phòng ban. Bộ phận mua hàng sẽ tiến hành kiểm tra xét duyệt, tìm kiếm người bán và thực hiện đơn đặt hàng để gửi đến nhà cung cấp.

- Bước 2: Nhận hàng hóa, dịch vụ

Doanh nghiệp sẽ đối chiếu hàng giao so với đơn đặt hàng và chấp nhận giao hàng về số lượng, mẫu mã và chất lượng.

- Bước 3: Ghi nhận khoản nợ người bán

Khi nhận được hóa đơn mua hàng từ người bán, kế toán phải trả kiểm tra hóa đơn, đối chiếu thông tin trên hóa đơn với các thông tin về đặt hàng và nhận hàng.

- Bước 4: Xử lý và ghi sổ các khoản thanh toán cho người bán

Đến hạn thanh toán, kế toán phải trả chuyển toàn bộ hồ sơ mua hàng cùng đề nghị thanh toán (phiếu chi, hoặc chứng từ thanh toán) cho ban giám đốc xét duyệt thanh toán và chuyển bộ phận tài vụ làm thủ tục thanh toán tiền cho người bán.

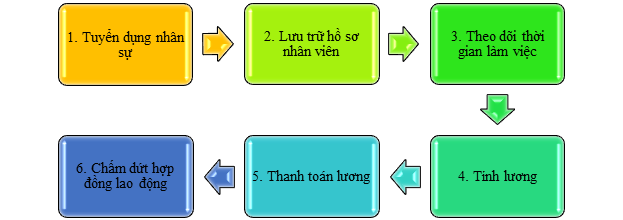

2.3 Chu trình lương

- Bước 1: Tuyển dụng nhân sự

Công việc này sẽ do bộ phận nhân sự thực hiện dựa trên nhu cầu của các bộ phận

- Bước 2: Lưu trữ hồ sơ nhân viên

Khi người lao động đã trở thành nhân viên của công ty, nhân sự sẽ làm một bộ hồ sơ của nhân viên đó. Hồ sơ này sẽ được cập nhật trong suốt quá trình người lao động làm việc tại công ty.

- Bước 3: Theo dõi thời gian làm việc

Thời gian làm việc sẽ là một thước đo cho thu nhập của người lao động, công ty sẽ theo dõi bằng hệ thống vân tay cho toàn công ty… Cuối tháng bộ phận nhân sự sẽ tổng hợp lên báo cáo theo dõi thời gian và là cơ sở để tính lương cho nhân viên.

- Bước 4: Tính lương

Dựa vào thông tin về thời gian làm việc, mức lương thưởng phụ cấp, nhân sự sẽ lập bảng tính lương cho người lao động.

- Bước 5: Thanh toán lương

Dựa vào bảng lương, kế toán sẽ lập danh sách thanh toán và gửi cho ngân hàng để ngân hàng để làm lệnh thanh toán

- Bước 6: Chấm dứt hợp đồng lao động

Khi người lao động không làm việc cho công ty, nhân sự sẽ tiến hành thanh lý hợp đồng lao động.

2.4 Chu trình thu và chi tiền

Chu trình này liên quan tới việc thu và chi tiền mặt tại quỹ và tiền gửi ngân hàng của doanh nghiệp. Với mỗi doanh nghiệp, chính sách về phê duyệt thu chi tiền cùng với các chứng từ cần thiết sẽ khác nhau, nhưng cơ bản sẽ có những yêu cầu chính sau:

- Phiếu đề nghị và phê duyệt thu/chi tiền của người kiểm soát và có thẩm quyền (giám đốc, kế toán trưởng)

- Lệnh chi và thông báo nhận tiền từ Ngân hàng

- Biên bản kiểm kê tiền mặt cuối kỳ và sao kê ngân hàng

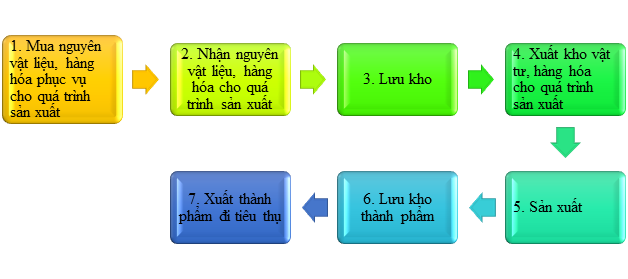

2.5 Chu trình sản xuất và tính toán giá thành, hàng tồn kho

- Bước 1: Mua nguyên vật liệu, hàng hóa phục vụ cho quá trình sản xuất

Một nghiệp vụ mua bắt đầu bằng việc bộ phận kho hoặc bộ phận sản xuất viết yêu cầu mua. Phiếu này sẽ được kiểm tra và có sự phê duyệt của các cấp có thẩm quyền. Trong phiếu có ghi rõ số lượng, chủng loại, quy cách. Một liên đặt mua hàng được gửi tới phòng kế toán, một liên được gửi đến bộ phận nhận hàng.

- Bước 2: Nhận nguyên vật liệu, hàng hóa cho quá trình sản xuất

Phòng nhận hàng sẽ tiếp nhận hàng hóa và độc lập với phòng mua hàng. Phòng này sẽ kiểm định lại chất lượng, số lượng có đúng với đơn đặt hàng hay không.

- Bước 3: Lưu kho

Sau đó, hàng hóa sẽ được chuyển đến kho, thủ kho sẽ lập phiếu nhập kho rồi sau đó thông báo cho phòng kế toán

- Bước 4: Xuất kho vật tư, hàng hóa cho quá trình sản xuất

Bộ phận sử dụng sẽ lập phiếu yêu cầu sử dụng vật tư, hàng hóa và được phê duyệt gồm 3 liên, liên 1 – bộ phận có yêu cầu, liên 2 – bộ phân kho giữ, liên 3 – chuyển cho phòng kế toán để ghi sổ kế toán.

- Bước 5: Sản xuất

Sản xuất được thực hiện dựa trên kế hoạch và lịch trình đã được xây dựng và thực tế hàng tồn kho hiện có. Sản phẩm sau khi kết thúc qáu trình sản xuất phải được kiểm định chất lượng trước khi nhập kho thành phẩm.

- Bước 6: Lưu kho thành phẩm

Sản phẩm được lưu kho, dưới sự quản lý và giám sát và thủ kho

- Bước 7: Xuất thành phẩm đi tiêu thụ

Căn cứ vào đơn đặt hàng đã được phê chuẩn. Thủ kho khi xuất kho hàng háo, lập phiếu xuất kho.

Khi thực hiện tìm hiểu về chu trình này ta cần nắm rõ được cách thức tính toán của Doanh nghiệp và các chứng từ cần thiết, cơ bản thường có như:

- Biên bản kiểm kê Hàng tồn kho cuối kỳ

- Phiếu xuất kho/phiếu nhập kho

- Kế hoạch sản xuất

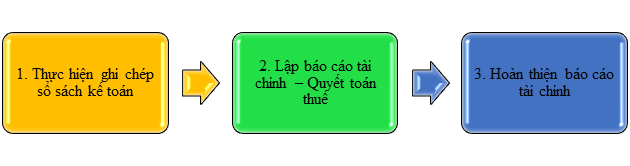

2.6 Chu trình đóng sổ và lập báo cáo tài chính

Như chúng ta đã biết, việc rà soát các bút toán trên sổ sách kế toán và đóng sổ được thực hiện định kỳ. Khi tìm hiểu về chu trình này, các bạn cần nắm rõ cách thức ghi nhận các bút toán kết chuyển và đóng sổ đặc thù của doanh nghiệp cũng như cách thức và nhân sự lập báo cáo tài chính của doanh nghiệp. Thông thường, quá trình đóng sổ và lập báo cáo tài chính sẽ bao gồm ba bước sau:

- Bước 1: Thực hiện ghi chép sổ sách kế toán

Kế toán thực hiện thu thập đầy đủ chứng từ đã được phê duyệt sau đó đối chiếu rồi hạch toán vào sổ

- Bước 2: Lập báo cáo tài chính – Quyết toán thuế

+/ Lập Báo cáo cáo tài chính

+/ Lập Báo cáo quyết toán thuế thu nhập doanh nghiệp

+/ Lập Báo cáo quyết toán thuế thu nhập cá nhân

+/ Lập Báo cáo quyết toán hoá đơn

- Bước 3: Hoàn thiện báo cáo tài chính

+/ In Báo cáo tài chính và các báo cáo khác có liên quan

+/ Xin chữ ký và đóng dấu của doanh nghiệp và kiểm toán viên độc lập (nếu có)

+/ Nộp Báo cáo tại cơ quan thuế

Lời kết

Như vậy thông qua bài viết này, SAPP đã mang đến cho các bạn kiến thức một cách tổng quát nhất về các chu trình trong doanh nghiệp từ đó các bạn có thể áp dụng chúng vào trong học tập cũng như công việc của mình. Chúc các bạn thành công!

Nếu bạn cần hỗ trợ thêm về quá trình học nền tảng hoặc bất kỳ vấn đề gì về dịch vụ và trải nghiệm tại SAPP, vui lòng liên hệ qua các kênh sau:

- Fanpage: SAPP - Customer Support

- Gửi phiếu yêu cầu hỗ trợ: tại đây

- Hotline: 19002225 (Phân nhánh 2)

- Email: support@sapp.edu.vn

- Group cộng đồng học viên: https://www.facebook.com/groups/everydaywithsapp

- Chương trình Tái đăng ký khóa học: https://sapp.edu.vn/chuong-trinh-tai-dang-ky-khoa-hoc/