-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Các vấn đề cơ bản cần chú ý khi học Module 3 trong chương trình CFA level 1

1. Module 1 - 5

1.1. Mô tả các đặc điểm cơ bản của công cụ phái sinh.

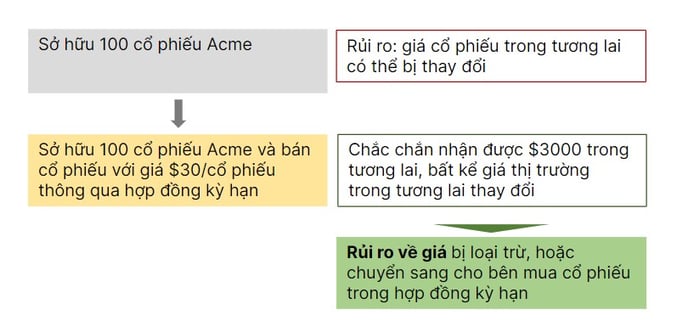

Chức năng chuyển giao rủi ro của phái sinh được thể hiện qua sơ đồ dưới đây:

Giao dịch trên thị trường phái sinh có một số lợi thế so với giao dịch trên thị trường giao ngay như sau:

-

Nhà đầu tư có thể tiếp cận rủi ro với chi phí thấp, tạo ra khoản đầu tư có đòn bẩy cao vào tài sản cơ sở một cách hiệu quả.

-

Chi phí giao dịch cho một vị thế của công cụ phái sinh có thể thấp hơn đáng kể so với giao dịch thị trường giao ngay tương đương.

-

Việc tham gia một vị thế phái sinh có thể tác động ít hơn vào giá thị trường giao ngay của tài sản cơ sở, so với khi khởi tạo một vị thế tương đương với tài sản cơ sở thông qua giao dịch trên thị trường giao ngay.

1.1.2. Tài sản cơ sở

|

Tài sản cơ sở |

Rủi ro được chuyển giao hoặc điều chỉnh |

Ví dụ |

|

Trái phiếu |

Sự không chắc chắn của giá trái phiếu trong tương lai |

Hợp đồng kỳ hạn cho trái phiếu kho bạc US kỳ hạn 30 năm |

|

Chỉ số |

Sự không chắc chắn của giá trị chỉ số trong tương lai |

Hợp đồng kỳ hạn cho chỉ số S&P 500 |

|

Tiền tệ |

Sự không chắc chắn về giá trị của một đơn vị tiền tệ |

|

|

Lãi suất |

Sự không chắc chắn về thay đổi của lãi suất |

Hợp đồng kỳ hạn lãi suất (FRA) |

|

Hàng hóa |

Sự không chắc chắn về giá hàng hóa |

Hợp đồng kỳ hạn cho dầu |

|

Phái sinh tín dụng |

Rủi ro tín dụng |

Hợp đồng hoán đổi rủi ro tín dụng (CDS) |

1.2. Mô tả rủi ro của các công cụ phái sinh.

Đòn bẩy tiềm ẩn (Implicit leverage):

-

Đòn bẩy cao hơn so với cổ phiếu và các tài sản khác, làm tăng rủi ro thanh toán, tín dụng và vỡ nợ cho các nhà đầu tư phái sinh.

-

Sự không minh bạch của các chứng khoán có cấu trúc đặc biệt có thể khiến rủi ro trở nên nghiêm trọng hơn.

Rủi ro cơ bản (Basis risk)

-

Tài sản cơ sở của phái sinh khác vị thế được phòng vệ bởi phái sinh.

-

Thời hạn đầu tư khác ngày thanh toán của phái sinh.

Rủi ro thanh khoản (Liquidity risk)

-

Công cụ phái sinh có rủi ro thanh khoản đặc biệt khi dòng tiền của công cụ phái sinh phòng vệ không khớp với dòng tiền từ vị thế của nhà đầu tư.

Rủi ro tín dụng đối tác (Counterparty credit risk)

-

Rủi ro tín dụng tối tác là rủi ro phát sinh từ khả năng đối tác có thể không hoàn thành nghĩa vụ thanh toán được số tiền trong giao dịch phái sinh

Rủi ro hệ thống (Systemic risk)

-

Chấp nhận rủi ro quá mức và sử dụng đòn bẩy trong các thị trường phái sinh có thể góp phần tạo nên khủng hoảng thị trường, ví dụ như cuộc khủng hoảng tài chính năm 2008

1.3. So sánh cách sử dụng phái sinh của doanh nghiệp phát hành và nhà đầu tư

1.3.1. Công dụng của phái sinh đối với doanh nghiệp phát hành

|

Tình huống |

Công dụng của phái sinh |

|

Một doanh nghiệp có thu nhập từ nước ngoài |

Phòng vệ rủi ro tỷ giá bằng hợp đồng kỳ hạn để làm mềm thu nhập (smooth earnings) được báo cáo bằng đồng nội tệ |

|

Một doanh nghiệp có thể sử dụng báo cáo giá trị hợp lý (fair value) cho khoản nợ có lãi suất cố định, và giá trị đó có thể thay đổi khi lãi suất thay đổi |

Bằng cách tham gia vào hợp đồng hoán đổi lãi suất dưới vị thế trả lãi suất thả nổi, doanh nghiệp đã chuyển đổi nợ lãi suất cố định sang nợ lãi suất thả nổi với thời hạn (duration) ngắn hơn → giá trị trên bảng cân đối kế toán ít nhạy cảm hơn với thay đổi lãi suất |

|

Một doanh nghiệp với sản phẩm hàng hóa tương tự có thể mang giá trị tương đương giá trị thị trường tương đương, dẫn đến sự thay đổi về giá trị trong bảng cân đối kế toán khi có thay đổi trong giá thị trường |

Bằng cách bán tài sản tương tự với tài sản cơ sở thông qua hợp đồng kỳ hạn, doanh nghiệp sẽ ghi nhận phần lãi hoặc lỗ từ hợp đồng kỳ hạn mà bù đắp cho sự giảm hoặc tăng giá trị hàng tồn kho được báo cáo |

Kế toán phòng vệ (Hedge accounting):

Các quy tắc kế toán có thể cho phép việc kế toán phòng vệ, cho phép các doanh nghiệp ghi nhận lãi và lỗ của phái sinh phòng vệ đủ điều kiện, đồng thời ghi nhận những thay đổi tương ứng về giá trị của tài sản hoặc nợ phải trả được phòng ngừa rủi ro.

Doanh nghiệp phát hành phòng vệ khỏi ảnh hưởng của việc thay đổi về giá hoặc giá trị của tài sản cơ sở trong phái sinh, được chia ra làm 3 loại dựa vào mục đích:

-

Phòng vệ dòng tiền (Cash flow hedge)

-

Phòng vệ giá trị hợp lý (Fair value hedge)

-

Phòng vệ đầu tư ròng (Net investment hedge)

1.3.2. Công dụng của phái sinh đối với nhà đầu tư

Nhà đầu tư có thể phòng vệ, điều chỉnh hoặc tăng mức độ tiếp cận với rủi ro của một tài sản cơ sở hoặc lãi suất với vị thế phái sinh, có thể bằng cam kết kỳ hạn (forward commitment) hoặc cam kết tùy chọn (contingent claim).

1.4. Giải thích về các khái niệm kinh doanh chênh lệch giá và mô phỏng hợp đồng được sử dụng trong định giá các công cụ phái sinh.

1.4.1. Kinh doanh chênh lệch giá

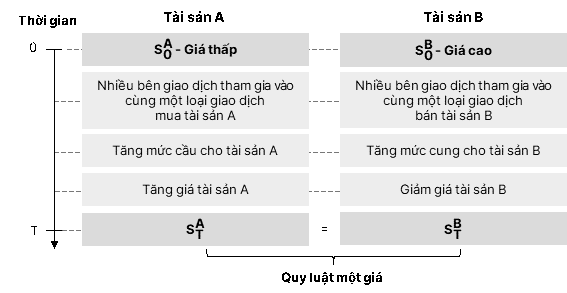

Như đã được đề cập qua ở bài học trước, cơ hội kinh doanh chênh lệch giá (arbitrage) xuất hiện khi “Quy luật một giá” không được thỏa mãn, tức là hai tài sản giống nhau được giao dịch tại cùng một thời điểm ở hai mức giá khác nhau và tại hai địa điểm khác nhau. Khi đó, cơ hội kinh doanh chênh lệch giá xảy ra theo 02 trường hợp sau đây.

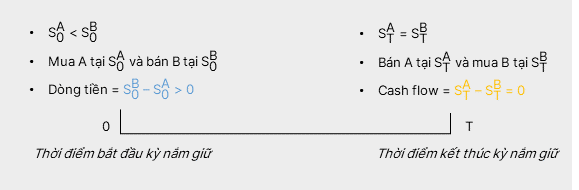

1.4.1.1. Trường hợp 1: Hai tài sản có cùng dòng tiền tương lai nhưng được giao dịch tại hai mức giá khác nhau ở thời điểm hiện tại (identical future cash flows but trading at different prices)

Ví dụ minh họa: Tài sản A và tài sản B có cùng giá giao dịch tại thời điểm t = T nhưng tại thời điểm ban đầu t = 0 thì tài sản A được giao dịch ở mức giá thấp hơn tài sản B. Khi đó, xuất hiện cơ hội kinh doanh chênh lệch giá cho nhà đầu tư.

|

Vào đầu kỳ nắm giữ tài sản (t = 0) |

Vào cuối kỳ nắm giữ tài sản (t = T) |

|

Nhà đầu tư tiến hành mua tài sản A và bán tài sản B. Khi đó, nhà đầu tư sẽ phát sinh một dòng tiền vào lớn hơn 0 do hai tài sản đang được giao dịch ở mức giá khác nhau. |

Nhà đầu tư bán tài sản A và mua lại tài sản B ở cùng một mức giá. Khi đó, nhà đầu tư phát sinh dòng tiền ròng bằng 0 do lúc này giá giao dịch của hai tài sản đã bằng nhau. |

|

Như vậy nhà đầu tư đã nhận được phần lợi nhuận chênh lệch tại thời điểm ban đầu và không phải bỏ ra thêm đồng vốn nào vào cuối kỳ. |

|

Khi cơ hội kinh doanh chênh lệch giá xuất hiện, các nhà giao dịch sẽ khai thác cơ hội này một cách nhanh nhất có thể. Điều này khiến cho giá giao dịch của hai tài sản giống nhau dần trở về cùng một mức giá (converge) một cách nhanh chóng và cơ hội kinh doanh chênh lệch giá dần biến mất. Tuy nhiên lưu ý rằng trong thực tế, giá của hai tài sản có thể không trở về cùng chính xác một mức giá và xảy ra nhanh chóng vì chi phí giao dịch của việc khai thác cơ hội kinh doanh chênh lệch giá có thể lớn hơn phần lợi ích nhận được.

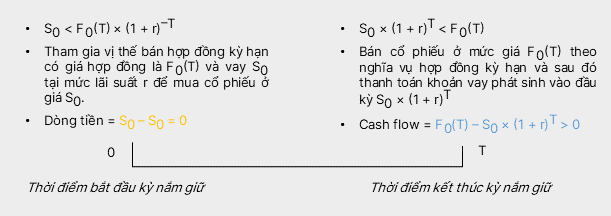

1.4.1.2. Trường hợp 2: Hai tài sản có cùng mức giá giao dịch biết trước trong tương lai nhưng đang được giao dịch tại hai mức giá khác nhau ở thời điểm hiện tại (identical and known future prices but trading at different present values of the future prices)

Ví dụ minh họa: Một hợp đồng kỳ hạn (forward contract) có giá hợp đồng ![]() và tài sản cơ sở là một cổ phiếu không trả cổ tức và đang được giao dịch ở mức giá

và tài sản cơ sở là một cổ phiếu không trả cổ tức và đang được giao dịch ở mức giá ![]() . Khi đó, giá hợp đồng kỳ hạn chính là giá giao dịch biết trước trong tương lai của cổ phiếu này. Như vậy, cơ hội kinh doanh chênh lệch giá xảy ra khi:

. Khi đó, giá hợp đồng kỳ hạn chính là giá giao dịch biết trước trong tương lai của cổ phiếu này. Như vậy, cơ hội kinh doanh chênh lệch giá xảy ra khi:

![]()

Tùy vào từng trường hợp mà nhà đầu tư sẽ có chiến lược kinh doanh chênh lệch giá khác nhau và được trình bày trong bảng sau:

|

|

|

|

Nhà đầu tư tham gia vị thế bán (short position) hợp đồng kỳ hạn vì giá hợp đồng kỳ hạn đang được xem là “quá cao” và mua tài sản cơ sở. |

Nhà đầu tư tham gia vị thế mua (long position) hợp đồng kỳ hạn vì giá hợp đồng kỳ hạn đang được xem là “quá thấp” và bán khống tài sản cơ sở. |

Giả sử trường hợp giá giao dịch ở thời điểm hiện tại lớn hơn giá trị hiện tại của giá hợp đồng hay ![]() , nhà đầu tư có thể thực hiện kinh doanh chênh lệch giá như sau:

, nhà đầu tư có thể thực hiện kinh doanh chênh lệch giá như sau:

Như vậy nhà đầu tư không phải bỏ ra một đồng vốn nào vào đầu kỳ và thu lợi vào cuối kỳ.

Giả sử trường hợp giá giao dịch ở thời điểm hiện tại nhỏ hơn giá trị hiện tại của giá hợp đồng hay ![]() , nhà đầu tư sẽ tham gia vị thế ngược lại đối với hợp đồng kỳ hạn và cổ phiếu.

, nhà đầu tư sẽ tham gia vị thế ngược lại đối với hợp đồng kỳ hạn và cổ phiếu.

1.4.1.3. Kinh doanh chênh lệch giá và định giá công cụ phái sinh

Hai khái niệm trọng yếu của kinh doanh chênh lệch giá đã được sử dụng để định giá công cụ phái sinh có tài sản cơ sở không phát sinh thêm các dòng tiền khác (chính là lợi ích, chi phí khi nắm giữ tài sản) bao gồm:

-

Hai tài sản giống nhau với dòng tiền giống nhau phải giao dịch tại cùng một mức giá và tại cùng một thời điểm

.

. -

Các tài sản biết trước giá giao dịch trong tương lai phải có giá giao ngay bằng với giá trị hiện tại của giá tương lai chiết khấu ở mức lãi suất phi rủi ro

.

.

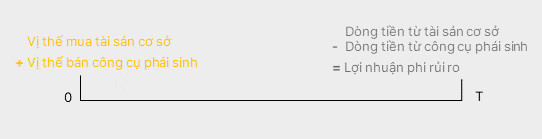

Do giá trị của công cụ phái sinh liên quan trực tiếp tới giá trị của tài sản cơ sở nên công cụ phái sinh có thể được sử dụng để phòng vệ rủi ro cho một vị thế bất kỳ của tài sản cơ sở. Trong trường hợp tài sản cơ sở kết hợp với công cụ phái sinh và tạo ra một danh mục phòng vệ rủi ro hoàn hảo (perfectly hedged portfolio), tất cả các rủi ro về giá sẽ bị triệt tiêu và vị thế tham gia sẽ thu được lợi nhuận phi rủi ro.

Ví dụ:

-

Tại thời điểm t = 0, nhà đầu tư mua một cổ phiếu ở giá $30 và đồng thời tham giá vị thế bán một hợp đồng kỳ hạn để bán cổ phiếu đó ở mức giá $35 sau T tháng.

-

Tại thời điểm t = T, nhà đầu tư sẽ bán được cổ phiếu tại mức giá $35 mà không phải chịu bất kỳ rủi ro về giá nào.

Khi đó $5 chênh lệch được gọi là lợi nhuận phi rủi ro và danh mục này tương tự như việc nhà đầu tư tham gia vị thế mua một tài sản phi rủi ro trong T tháng (hay cũng chính là hành động đầu tư hoặc cho vay tài sản phi rủi ro).

Việc kết hợp tài sản cơ sở và công cụ phái sinh để tạo ra một vị thế phi rủi ro như đã đề cập ở trên có những áp dụng nhất định trong việc định giá công cụ phái sinh. Thông thường, đối với một khoản đầu tư rủi ro, các nhà đầu tư sợ rủi ro sẽ yêu cầu một phần bù rủi ro (risk premium) bên cạnh phần lợi suất phi rủi ro (risk-free rate) mà họ được nhận. Tuy nhiên, việc định giá công cụ phái sinh sẽ không xét yếu tố phần bù rủi ro trong quá trình chiết khấu, tính toán các dòng tiền hoặc giá trị hiện tại của công cụ phái sinh do đã tạo được vị thế phi rủi ro như đã đề cập ở trên. Như vậy, mức độ e ngại rủi ro (risk aversion) của các nhà đầu tư sẽ không ảnh hưởng tới quá trình định giá công cụ phái sinh. Khi đó, việc định giá công cụ phái sinh sẽ được gọi là định giá trung lập với rủi ro (risk-neutral pricing).

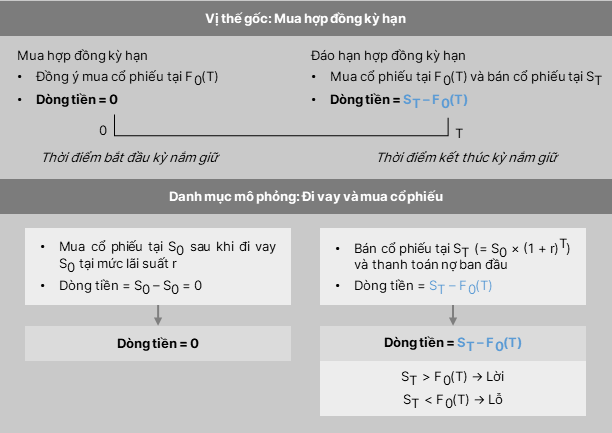

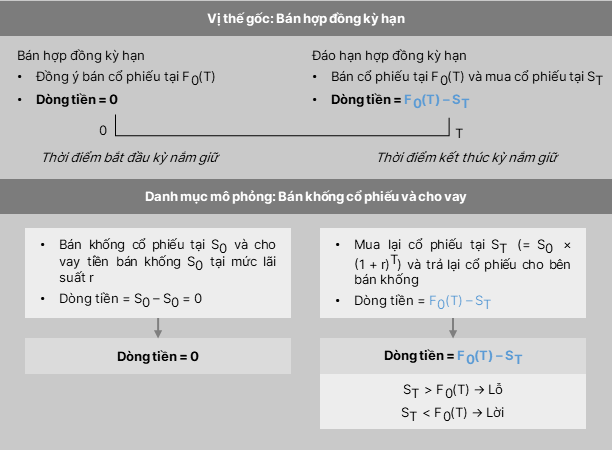

1.4.2. Mô phỏng hợp đồng

Mô phỏng hợp đồng (replication) là việc nhà đầu tư tạo một danh mục bao gồm các giao dịch tại thị trường giao ngay nhưng vẫn cho lợi nhuận (payoff) tương tự như khi tham gia vị thế vào một công cụ phái sinh.

Mô phỏng hợp đồng được sử dụng để mô phỏng việc tham gia vị thế hay đóng vị thế của một công cụ phái sinh và chỉ thực hiện được khi “Quy luật một giá” được thỏa mãn. Trong khi đó, hoạt động kinh doanh chênh lệch giá chỉ có thể được thực hiện khi “Quy luật một giá” không được thỏa mãn.

Ghi chú: Chương trình CFA 2023 có nhiều thay đổi đáng kể trong định nghĩa và ví dụ đối với mô phỏng hợp đồng so với chương trình 2022. Học viên hãy tham khảo ví dụ bên dưới để nắm cách hiểu đối với khái niệm này.

Ví dụ minh họa cho việc tạo danh mục mô phỏng vị thế mua hợp đồng kỳ hạn và bán hợp đồng kỳ có tài sản cơ sở là một cổ phiếu được trình bày trong hai sơ đồ dưới đây.

|

|

|

1.5. Giải thích sự khác nhau giữa giá giao ngay và giá kỳ vọng trong tương lai của tài sản cơ sở, và chi phí nắm giữ liên quan đến việc nắm giữ tài sản.

1.5.1. Giá hợp đồng kỳ hạn khi tài sản cơ sở không phát sinh lợi ích và chi phí trong quá trình nắm giữ

Công thức tính toán đối với giá hợp đồng trong trường hợp ghép lãi định kỳ và ghép lãi liên tục được trình bày trong bảng dưới đây:

|

Ghép lãi định kỳ (Discrete compounding) |

|

|

Ghép lãi liên tục (Continuous compounding) |

|

Ghi chú: Công thức tính theo ghép lãi định kỳ được sử dụng phổ biến hơn so với công thức tính theo ghép lãi liên tục.

1.5.2. Giá hợp đồng kỳ hạn khi tài sản cơ sở có phát sinh lợi ích và chi phí trong quá trình nắm giữ

Công thức tính toán đối với giá hợp đồng trong trường hợp ghép lãi định kỳ và ghép lãi liên tục được trình bày trong bảng dưới đây.

|

Ghép lãi định kỳ (Discrete compounding) |

|

|

Ghép lãi liên tục (Continuous compounding) |

|

Trong đó:

-

I, i: Lợi ích khi nắm giữ tài sản cơ sở.

Ví dụ: Cổ tức, lãi suất coupon, v.v.

-

r: Lợi ích phi rủi ro Rf hay cũng chính là chi phí cơ hội khi nắm giữ tài sản bất kể trường hợp nhà đầu tư có thực hiện mượn để mua tài sản hay không.

-

C, c: Chi phí khác khi nắm giữ tài sản cơ sở.

Ví dụ: Chi phí khi tài sản bị hư hại (spoilage), chi phí vận chuyển, chi phí lưu kho, chi phí bảo hiểm, v.v.

Ghi chú 1: Đối với ghép lãi định kỳ, yếu tố lợi ích và chi phí được tình bài dưới dạng giá trị hiện tại (present value form). Còn đối với ghép lãi liên tục, hai yếu tố này được thể hiện dưới dạng lợi suất (rate of return form).

Ghi chú 2: Trong chương trình CFA 2023, viện CFA đã thay thế ký hiệu theta (![]() ) đại diện cho chi phí và ký hiệu gamma (

) đại diện cho chi phí và ký hiệu gamma (![]() ) đại diện cho lợi ích thành chữ viết cụ thể nhằm giúp người học tránh sự nhầm lẫn không cần thiết giữa hai yếu tố này trong quá trình học.

) đại diện cho lợi ích thành chữ viết cụ thể nhằm giúp người học tránh sự nhầm lẫn không cần thiết giữa hai yếu tố này trong quá trình học.

|

Chi phí và Lợi ích |

Giá kỳ hạn và giá giao ngay |

|

Chi phí cơ hội và chi phí khác > Lợi ích |

|

|

Chi phí cơ hội và chi phí khác < Lợi ích |

|

|

Chi phí cơ hội và chi phí khác = Lợi ích |

Một số lợi ích và chi phí của từng nhóm tài sản được trình bày trong bảng dưới đây:

|

Loại tài sản |

Ví dụ |

Lợi ích (I) |

Chi phí (r, C) |

|

Tài sản không có dòng tiền |

Cổ phiếu không chi trả cố tức |

Không |

Lãi suất phi rủi ro |

|

Chứng khoán vốn |

Cổ phiếu chi trả cổ tức |

Cổ tức |

Lãi suất phi rủi ro |

|

Chỉ số cổ phiếu |

Lợi tức cổ tức |

||

|

Ngoại hối |

Trái phiếu chính phủ (nước ngoài) |

Không |

Chênh lệch giữa giá và lãi suất cơ bản phi rủi ro |

|

Tỷ giá hối đoái giao ngay |

|||

|

Hàng hóa |

Hàng hóa mềm và cứng |

Lợi tức tiện lợi (không quy ra tiền mặt) |

Chi phí lưu kho |

|

Chỉ số hàng hóa |

|

Lãi suất phi rủi ro |

|

|

Lãi suất |

Trái phiếu chính phủ (trong nước) |

Thu nhập lãi |

Lãi suất phi rủi ro |

|

Lãi suất tham chiếu thị trường |

|||

|

Tín dụng |

Thực thể tham chiếu đơn |

Chênh lệch tín dụng |

Lãi suất phi rủi ro |

2.1.1. Thanh toán hợp đồng lãi suất tương lai (interest rate futures)

Tương tự với hợp đồng lãi suất kỳ hạn (FRA), hợp đồng lãi suất tương lai được hình thành cũng cho phép hai bên tham gia vào hợp đồng xác định một khoản vay trong tương lai theo một lãi suất được xác định tại thời điểm hiện tại.

Hợp đồng lãi suất tương lai có mức giá được tính toán như sau: giá hợp đồng tương lai = 100 – yield, với công thức:

![]()

Trong đó:

Các hợp đồng lãi suất tương lai được tất toán lãi, lỗ hàng ngày. Giá trị hợp đồng thay đổi trên mỗi 0,01% (= 1 bp) thay đổi của mức lãi suất MRR được gọi là giá trị điểm cơ bản (Basis point value - BPV). Với công thức như sau:

BPV = Mệnh giá x 0.01% x Số kỳ

2.1.2. Thanh toán hợp đồng lãi suất kỳ hạn

Khoảng thanh toán ròng đối với hợp đồng FRA được tính dựa trên chênh lệch giữa MRR và lãi suất được xác định trong hợp đồng (IFR):

![]()

Tuy nhiên, khoản thanh toán này thực tế lại xảy ra tại thời điểm bắt đầu khoản vay, do đó, ta cần tính giá trị hiện tại của nó, bằng cách chiết khấu về hiện tại với mức lãi suất MRR:

2.1.3. So sánh hợp đồng lãi suất tương lai và hợp đồng lãi suất kỳ hạn

|

Loại hợp đồng |

Để có lãi khi MRR tăng |

Để có lãi khi MRR giảm |

|

Hợp đồng lãi suất tương lai |

Bán hợp đồng lãi suất tương lai (trả MRR) |

Mua hợp đồng lãi suất tương lai (nhận MRR) |

|

Hợp đồng lãi suất kỳ hạn |

Mua hợp đồng lãi suất kỳ hạn (trả lãi suất cố định, nhận lãi suất thả nổi) |

Bán hợp đồng lãi suất kỳ hạn (trả lãi suất thả nổi, nhận lãi suất cố định) |

Hợp đồng lãi suất tương lai có thể được coi là tương đương với một hợp đồng FRA, nhưng được giao dịch trên sàn. Tuy nhiên, mức giá của hợp đồng lãi suất tương lai và kỳ hạn vẫn tồn tại một số khác biệt nhất định do thiên lệch về độ lồi (convexity bias) tồn tại.

Hiện tượng này xảy ra một cách khá tương tự như convexity của các công cụ trái phiếu và được minh họa qua hình ảnh dưới đây.

2.2. So sánh giá trị và giá cả của hợp đồng hoán đổi (swaps).

Tính giá cả của hợp đồng hoán đổi

Giá của một hợp đồng hoán đổi chính là mức lãi suất cố định (F) được quy định trong hợp đồng hoán đổi, được tính từ công thức:

Trong đó:

Trong đó:

-

MRR: Lãi suất thị trường tham chiếu/Lãi suất kỳ hạn được tính từ lãi suất giao ngay (Spot rate)

-

S: Lãi suất giao ngay

-

F: Lãi suất cố định

Với lãi suất giao ngay hiện tại (S1 đến S3), chúng ta có thể tính toán lãi suất kỳ hạn (MRR) tương ứng, sau đó tìm F, lãi suất cố định sẽ mang lại giá trị hợp đồng hoán đổi bằng 0.

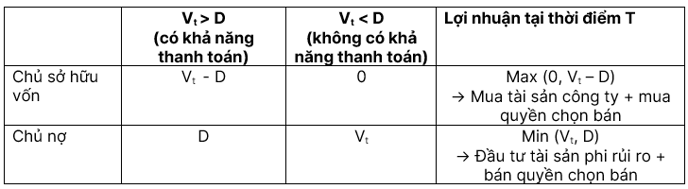

2.3. Giải thích khái niệm put-call-forward parity cho các hợp đồng quyền chọn kiểu Châu Âu.

Quyền lợi của cổ đông và chủ nợ của một doanh nghiệp có thể xem là tương đương với một quyền chọn mua và quyền chọn bán.

Hãy xét một công ty có giá trị Vt tại thời điểm t và đã phát hành nợ dưới hình thức trái phiếu không trả lãi suất với mệnh giá D tại thời điểm T. Khi đó, giá trị của công ty (V) sẽ là được coi là giá của tài sản cơ sở và khoản nợ của công ty (D) sẽ được coi là giá thực hiện.

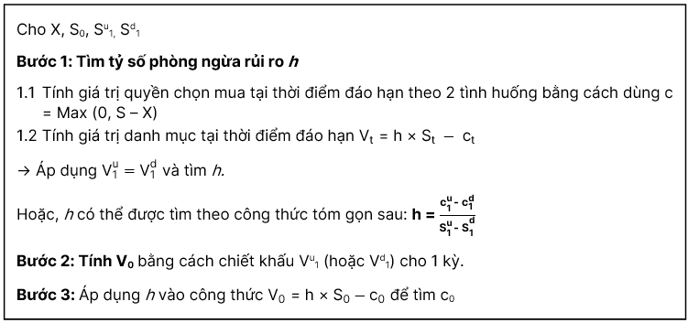

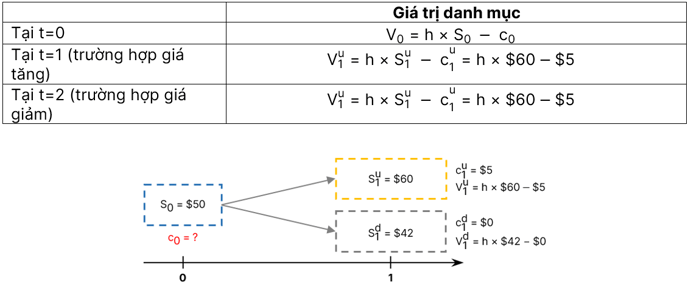

2.4. Định giá quyền chọn theo mô hình nhị thức.

Tính toán tỷ số phòng ngừa rủi ro (hedge ratio) để định giá quyền chọn

Tỷ số phòng ngừa rủi ro (hedge ratio) là tỷ lệ tài sản cơ sở sẽ bù đắp rủi ro đi kèm với mỗi quyền chọn (tức là số lượng cổ phiếu của tài sản cơ sở mà chúng ta sẽ mua cho mỗi quyền chọn mua mà chúng ta sẽ bán).

Ví dụ: Cho một quyền chọn mua với giá thực hiện (X) là $55 đối với một cổ phiếu hiện có giá trị (So) ở mức $50 và giả định rằng trong một khoảng thời gian, giá trị của cổ phiếu sẽ tăng thành (S1u) $60 hoặc giảm xuống còn (S1d) $42.

Giá trị quyền chọn tại thời điểm đáo hạn:

-

Nếu giá tăng: c1u= Max (0, $60 −$55) = $5

-

Nếu giá giảm: c1d = Max (0, $42 −$55) = $0

Nếu không tính toán xác xuất xảy ra biến động của giá trị tài sản cơ sở như mô hình nhị thức, ta có thể sử dụng phương pháp định giá không xảy ra kinh doanh chênh lệch giá (no-arbitrage pricing) để xác định giá trị của quyền chọn mua co. Phương pháp này được thực hiện bằng cách tạo một danh mục đầu tư gồm quyền chọn và cổ phiếu cơ sở, sao cho giá trị danh mục đầu tư sẽ không đổi dù giá của cổ phiếu có tăng lên hay giảm xuống.

Trong ví dụ này, ta sẽ bán quyền chọn mua tại giá c0 và mua h đơn vị tài sản cơ sở. Gọi giá trị của danh mục đó là V, ta có:

Theo nguyên lý không xảy ra kinh doanh chênh lệch giá, giá trị danh mục tại hai tình huống là bằng nhau, đặt V1d = V1u và tìm h như sau:

Kết quả h = 0.278 được gọi là tỷ số phòng ngừa rủi ro (hedge ratio) cho quyền chọn này. Danh mục này tại thời điểm đáo hạn sẽ có giá trị là V1u = 0.278 x $60 - $5 = $11.68 và V1d = 0.278 x x$42 = $11.68

Vậy giá trị danh mục tại t=0 (Vo) sẽ bằng với giá trị tại thời điểm đáo hạn (cuối kỳ) chiết khấu về hiện tại. Giả định rf = 3%, Vo được tính toán như sau:

Vo = $11.68/1.03 = $11.34

Vậy từ đó, giá trị quyền chọn là:

Vo = h x So - co

co = 0.278 x $50 - $11.34 = $2.56

Tóm tắt phương pháp tính toán