-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 6 môn AI của chương trình CFA level I

1. Giải thích đặc điểm của quỹ phòng vệ và so sánh với các lớp tài sản khác

1.1. Tổng quan về quỹ phòng vệ

Quỹ phòng vệ là một quỹ hợp tác đầu tư tư nhân, sử dụng đa dạng các chiến lược và đầu tư vào các sản phẩm phức tạp.

-

Được quản lý một cách sáng tạo, bao gồm một hoặc nhiều lớp tài sản.

-

Thường sử dụng đòn bẩy, đảm nhận cả vị thế mua và bán và các công cụ phái sinh.

→ Mục tiêu: Tạo ra lợi nhuận cao, có thể là tuyệt đối hoặc trên cơ sở điều chỉnh rủi ro liên quan đến sự biến động cấp danh mục đầu tư của nó.

1.2. Chiến lược của quỹ phòng vệ: Có 4 loại chiến lược chính như sau

1.2.1. Chiến lược phòng vệ chứng khoán vốn cổ phần

Chiến lược phòng vệ chứng khoán vốn cổ phần là tìm kiếm lợi nhuận từ vị thế mua hoặc bán đối với cổ phiếu được giao dịch công khai và các loại chứng khoán phái sinh có tài sản cơ sở (underlying asset) là cổ phiếu. Chiến lược chung: thực hiện vị thế mua với các cổ phiếu được định giá thấp và vị thế bán với các cổ phiếu được định giá cao.

|

Trung lập thị trường (Market neutral) |

|

|

Tăng trưởng cơ bản (Fundamental growth) |

Mua cổ phiếu được kỳ vọng duy trì tốc độ tăng trưởng cao và tăng giá vốn, và bán cổ phiếu bị dự báo không tăng trưởng hoặc tăng trưởng kém. |

|

Giá trị cơ bản (Fundamental value) |

Sử dụng phương pháp phân tích cơ bản để định giá cổ phiếu: mua cổ phiếu được tin là định giá thấp hoặc không được ưa thích bởi các nhà đầu tư nhưng có khả năng sẽ tăng trưởng mạnh trong tương lai. |

|

Thiên hướng chuyên vị thế bán (Short biased) |

Chủ yếu thực hiện các vị thế bán đối với các cổ phiếu được định giá quá cao, có thể với các vị thế mua nhỏ hơn nhưng nhìn chung có mức độ tiếp xúc thị trường theo hướng tiêu cực. |

|

Vị thế mua/bán cơ bản (Fundamental long/short) [UPDATE 2024] |

|

1.2.2. Chiến lược mua bán dựa trên sự kiện (Event-driven strategies)

Chiến lược mua bán dựa trên các sự kiện như tái cấu trúc hay mua bán sáp nhập doanh nghiệp nhằm tạo ra cơ hội lợi nhuận cho vị thế mua hoặc bán cổ phiếu hoặc trái phiếu (nợ) của một doanh nghiệp cụ thể.

|

Merger arbitrage |

Mua cổ phiếu của công ty bị mua lại và bán cổ phiếu của công ty thực hiện việc mua lại. |

|

Distressed/restructuring |

Mua cổ phiếu bị định giá thấp của công ty gặp khủng hoảng tài chính khi phân tích chỉ ra rằng giá trị sẽ tăng lên nhờ tái cơ cấu thành công và có thể đồng thời bán các chứng khoán được định giá quá cao. |

|

Activist shareholder |

Mua số lượng lớn cổ phiếu đủ để tác động đến các chính sách của công ty, với mục tiêu tăng giá trị công ty. |

|

Special situations |

Mua cổ phiếu của các công ty thực hiện phát hành hoặc mua lại cổ phiếu, chia tách cổ phiếu, bán tài sản hoặc phân phối vốn. |

1.2.3. Chiến lược giá trị tương đối (Relative value strategies)

Chiến lược giá trị tương đối bao gồm mua một chứng khoán và bán khống chứng khoán liên quan, tìm kiếm lợi nhuận từ chênh lệch giá, dựa trên mối quan hệ ngắn hạn bất thường giữa các chứng khoán liên quan.

|

Convertible bond arbitrage |

Khai thác sự chênh lệch về giá giữa trái phiếu có thể chuyển đổi với cổ phiếu thường và quyền chọn của cổ phiếu thường do cùng một doanh nghiệp phát hành. |

|

Fixed income (Asset backed, mortgage backed and high yield) |

Khai thác sự chênh lệch giá giữa các chứng khoán đảm bảo bằng thế chấp (MBS), chứng khoán đảm bảo bằng tài sản (ABS) hoặc các khoản vay có lợi suất cao (Tập trung vào các chứng khoán nợ có tính chất chứng khoán hóa). |

|

Fixed income (General) |

Khai thác sự chênh lệch về giá giữa các loại chứng khoán có thu nhập cố định (Tập trung vào các chứng khoán nợ nói chung). |

|

Multi-strategy |

Sử dụng tổng hợp các chiến lược ở trên để khai thác sự khác biệt về giá. |

1.2.4. Chiến lược cơ hội (opportunistic strategies)

Chiến lược cơ hội tập trung vào các sự kiện vĩ mô và giao dịch hàng hóa. Các chiến lược này thường xuyên được tiến hành sử dụng các công cụ như ETFs hoặc phái sinh ngoài các chứng khoán riêng lẻ.

|

Chiến lược vĩ mô (Macro strategies) |

|

|

Quỹ hợp đồng tương lai được quản lý (Managed futures funds) |

|

1.3. Đặc điểm đầu tư của quỹ phòng vệ

- Ít ràng buộc về mặt pháp lý và quy định: điều này sẽ làm giảm sự minh bạch và chỉ dành cho các nhà đầu tư tổ chức và được công nhận.

- Quy định linh hoạt cho phép sử dụng bán khống và phái sinh.

- Đầu tư vào đa dạng các sản phẩm tài chính.

- Sử dụng đòn bẩy tương đối tự do.

- Phong cách đầu tư mạo hiểm (aggressive) cho phép đầu tư chứng khoán có rủi ro tín dụng, rủi ro biến động và rủi ro thanh khoản.

- Cấu trúc phí tương đối cao bao gồm phí quản lý (management fee) và phí hiệu quả đầu tư (incentive fee): Phí quản lý dựa trên tài sản được quản lý hoặc vốn cam kết (thường là 1% - 2%); phí hiệu quả đầu tư dựa trên lợi nhuận vượt mức (10% - 20%).

- Ràng buộc thanh khoản bao gồm các khoảng thời gian khóa (lockup) và cổng thanh khoản (liquidity gates).

-

Lockup period: khoảng thời gian sau khi thực hiện đầu tư ban đầu, mà các nhà đầu tư được yêu cầu giữ tiền của họ trong quỹ với một khoảng thời hạn phong tỏa nhất định rồi mới được bắt đầu rút tiền hoặc phải chịu phí đáng kể (soft lockup) cho việc thoái vốn.

-

Notice period: Khi muốn thoái vốn (bán lại chứng chỉ quỹ phòng vệ lại cho quỹ (redemption)), các nhà đầu tư cần phải thông báo trước và mất một khoảng thời gian để quỹ thực hiện yêu cầu thoái vốn.

-

Liquidity gate: giới hạn hoặc ngăn chặn một phần việc rút tiền của các nhà đầu tư khỏi quỹ đầu tư trong một khoảng thời gian nhất định.

-

Soft lockup: phí thoái vốn (redemption fee) có thể được tính trong trường hợp nhà đầu tư yêu cầu thoái vốn trong khoảng thời gian lockup.

2. Mô tả hình thức đầu tư và công cụ được sử dụng trong đầu tư quỹ phòng vệ

2.1. Hình thức đầu tư trực tiếp

2.1.1. Cấu trúc cấp vốn chính (master feeder structure)

Cấu trúc cấp vốn chính được thiết lập để đạt hiệu quả thuế tối ưu và bao gồm một quỹ đầu tư huy động vốn nước ngoài (offshore) và một quỹ đầu tư huy động vốn trong nước (onshore)—cả hai đều cấp vốn cho một quỹ chính (master fund). Sau đó, quỹ chính và quỹ đầu tư vốn (investment funds) thực hiện hợp tác dựa trên quan hệ đối tác theo hợp đồng thỏa thuận.

Bên cạnh sử dụng thỏa thuận hợp tác (partnership agreement) phân định trách nhiệm, các quỹ phòng hộ thường sử dụng các thỏa thuận bên lề (side letter – phụ lục) để giải quyết các yêu cầu pháp lý, quy định, thuế, hoạt động và báo cáo cụ thể của nhà đầu tư. Các thỏa thuận như vậy bổ sung và đôi khi có thể thay thế các điều khoản trong tài liệu của quỹ và thường được sử dụng khi một nhà đầu tư quỹ phòng hộ yêu cầu nhượng quyền (mang tính chất tùy chỉnh với từng nhà đầu tư) mà không thay đổi bản công bố thông tin, thỏa thuận hợp tác hoặc các điều khoản chung.

2.1.2. Cấu trúc quỹ phòng vệ cho các nhà đầu tư lớn

-

Fund for one: Quỹ phòng vệ được tạo ra phục vụ một nhà đầu tư.

-

Các tài khoản được quản lý riêng (SMA): Các nhà đầu tư tạo tài khoản đầu tư riêng của họ với tài sản được nắm giữ và đăng ký dưới tên của họ.

Ưu điểm và nhược điểm của SMA

|

Ưu điểm |

Nhược điểm |

|

|

2.2. Hình thức đầu tư gián tiếp

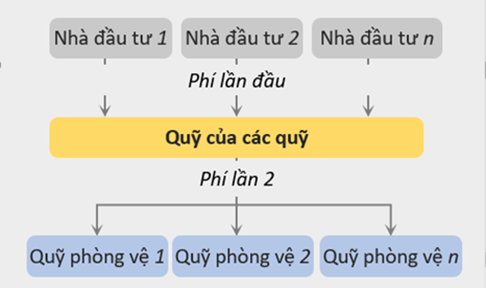

2.2.1. Quỹ của các quỹ (fund-of-hedge-funds)

Một quỹ của các quỹ phòng vệ (fund-of-funds) là một quỹ đầu tư vào các quỹ phòng vệ.

|

Ưu điểm |

Nhược điểm |

|

Tính thêm một lớp phí ngoài mức phí được tính bởi các quỹ phòng hộ riêng lẻ trong danh mục đầu tư.

|

2.2.2. Các sản phẩm giao dịch hoán đổi (ETFs,…)

Các sản phẩm giao dịch hoán đổi sao chép phong cách đầu tư của quỹ phòng hộ mà không phải trực tiếp đầu tư vào các quỹ phòng hộ đó, với mục tiêu tạo ra lợi nhuận tương tự như nhiều chiến lược quỹ phòng hộ phổ biến.

Chiến lược đầu tư: Dựa trên giá trị của một chỉ số trên thị trường hoặc quản lý chủ động sử dụng các tài sản thanh khoản.

|

Ưu điểm |

Nhược điểm |

|

→ Lợi nhuận giảm so với các chiến lược quỹ phòng hộ thuần túy. |

3. Phân tích nguồn rủi ro, lợi nhuận và đa dạng hóa của đầu tư quỹ phòng vệ

3.1. Rủi ro và lợi nhuận của đầu tư quỹ phòng vệ

|

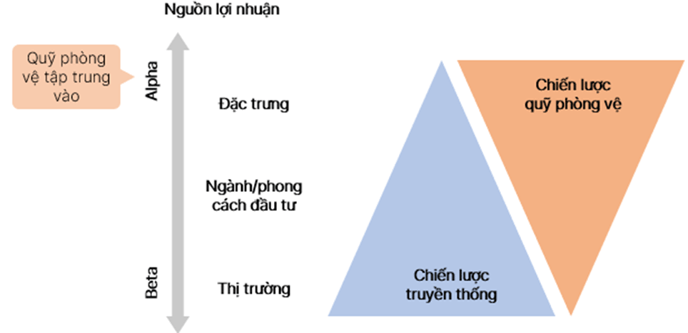

Nguồn lợi nhuận |

Đặc trưng (Idiosyncratic) Rủi ro kinh doanh, rủi ro hoạt động |

Ngành/phong cách đầu tư (Sector/Style) Rủi ro ngành, vốn hóa thị trường, tăng trưởng/giá trị, tính thanh khoản và rủi ro chủ quyền |

Thị trường (Market) Diễn biến thị trường chứng khoán, lãi suất, ngoại tệ và các yếu tố vĩ mô khác |

|

Cách tiếp cận |

Chú trọng vào đặc trưng |

Đa dạng hóa rủi ro ngành/phong cách đầu tư |

Giảm thiểu rủi ro thị trường |

Lợi nhuận của quỹ phòng hộ đến từ ba nguồn:

-

Beta thị trường: Đây là lợi nhuận có được dựa chỉ số thị trường (lợi nhuận của thị trường). Các nhà đầu tư có thể có được điều này từ các khoản đầu tư bị động, nương theo lợi nhuận của các quỹ chỉ số/ETFs.

-

Beta chiến lược: Đây là lợi nhuận có được từ các ngành cụ thể mà quỹ đầu tư.

-

Alpha: Đây là lợi nhuận bổ sung được người quản lý mang lại thông qua lựa chọn chứng khoán.

Các vấn đề đối với hiệu quả hoạt động của quỹ phòng vệ:

Các chỉ số quỹ phòng vệ tổng hợp kết quả dựa trên báo cáo tự nguyện về dữ liệu hiệu quả hoạt động của các nhà quản lý quỹ tham gia. Tuy nhiên các quỹ có hiệu quả hoạt động kém có thể không báo cáo kết quả của họ → Điều này có thể làm sai lệch lợi nhuận và mối tương quan với lợi nhuận đầu tư truyền thống.

|

Survivorship bias (thiên lệch sống sót) |

Selection bias (thiên lệch chọn mẫu) |

Backfill bias |

|

Các quỹ phòng vệ có thể sẽ không được đưa vào chỉ số cho đến khi chúng tồn tại trong một khoảng thời gian nhất định hoặc đạt đến quy mô nhất định. |

Các nhà cung cấp chỉ số phân bổ quỹ cho các danh mục không nhất quán hoặc có các yêu cầu lựa chọn quỹ đối với các quỹ phòng vệ khác nhau vào chỉ số. |

Các quỹ mới được thêm vào chỉ số có xu hướng là những quỹ hoạt động tốt hơn mức trung bình, bao gồm cả lợi nhuận của chúng trong những năm trước, dẫn đến hiệu suất thực tế bị đánh giá quá cao. |

3.2. Lợi ích đa dạng hóa của đầu tư quỹ phòng vệ

-

Dữ liệu lịch sử cho thấy rằng mặc dù hiệu quả hoạt động của quỹ phòng vệ phụ thuộc nhiều vào khoảng thời gian đo lường hiệu suất, nhưng các quỹ phòng vệ như là một loại tài sản mang lại lợi ích đa dạng hóa cho danh mục đầu tư vào các loại tài sản truyền thống.

-

Các quỹ phòng vệ có xu hướng tương quan với cổ phiếu nhiều hơn là với thu nhập cố định.