-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 7 môn ECON của chương trình CFA level I

[LOS 7.a] Định nghĩa tỷ giá hối đoái; phân biệt giữa tỷ giá hối đoái danh nghĩa và tỷ giá hối đoái thực; phân biệt giữa tỷ giá giao ngay và tỷ giá hối đoái kỳ hạn; mô tả chức năng của thị trường ngoại hối và những người tham gia vào thị trường này

1. Tỷ giá hối đoái (Exchange rate)

1.1. Định nghĩa

Tỷ giá hối đoái là giá của một đồng tiền cơ sở (base currency) so với một đồng tiền định giá(price currency). Có hai cách niêm yết tỷ giá hối đoái bao gồm:

-

Yết giá trực tiếp (Direct quote): price currency/base currency

-

Yết giá gián tiếp (Indirect quote): base currency/price currency

1.2. Sự tăng giá (appreciation) và giảm giá (depreciation) của đồng tiền

Khi xét cho trường hợp niêm yết tỷ giá trực tiếp (price currency/base currency), ta có:

-

Nếu tỷ giá giảm → Giá trị của đồng cơ sở (base currency) so với đồng định giá (price currency) sẽ giảm đi → Đồng cơ sở mất giá (depreciate) và đồng định giá tăng giá (appreciate).

-

Nếu tỷ giá tăng → Đồng cơ sở tăng giá (appreciate) và đồng định giá mất giá trị (depreciate).

2. Tỷ giá hối đoái danh nghĩa (Norminal exchange rate) và Tỷ giá hối đoái thực (Real exchange rate)

Tỷ giá hối đoái danh nghĩa (Nominal exchange rate – NER) là giá trị của một loại tiền tệ được xác định bằng đơn vị của một loại tiền tệ khác.

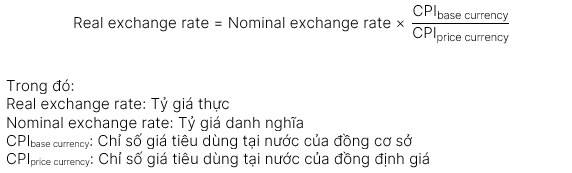

Tỷ giá hối đoái thực (Real exchange rate – RER) là giá thực mà người mua phải trả để mua được hàng hóa nước ngoài khi sử dụng đồng tiền của nước họ.

Mối quan hệ giữa các yếu tố ảnh hưởng đến tỷ giá hối đoái thực (RER) với sức mua của đồng cơ sở (Relative purchasing power):

|

Yếu tố |

Tác động đến tỷ giá thực |

Quan hệ giữa các yếu tố với sức mua |

|

Tỷ giá hối đoái danh nghĩa (NER) |

Đồng định giá bị mất giá so với đồng cơ sở |

Quan hệ thuận chiều |

|

Mức giá tại quốc gia cơ sở |

Mức giá tại nước cơ sở tăng tương tương đương với mức thu nhập |

Quan hệ thuận chiều |

|

Mức giá tại quốc gia của đồng định giá |

Giá hàng hoá của nước định giá tăng → Nước cơ sở mua được ít hàng hoá từ nước định giá hơn |

Quan hệ ngược chiều |

3. Tỷ giá giao ngay (Spot exchange rate) và Tỷ giá hối đoái kỳ hạn (Forward exchange rate)

Tỷ giá giao ngay (Spot exchange rate) là tỷ giá hối đoái cho các giao dịch giao ngay, đối với hầu hết các loại tiền tệ, việc trao đổi tiền tệ diễn ra 2 ngày sau khi giao dịch.

Tỷ giá kỳ hạn (Forward exchange rate) là tỷ giá hối đoái cho các giao dịch thực hiện trong tương lai. Tỷ giá kỳ hạn được yết giá cho các kỳ hạn khác nhau trong tương lai (30 ngày, 60 ngày, 90 ngày hoặc 1 năm).

Mô tả chức năng của thị trường ngoại hối và những người tham gia vào thị trường này

1. Chức năng của thị trường ngoại hối (foreign exchange market – FX market)

-

Tạo điều kiện cho thương mại hàng hóa và dịch vụ quốc tế, cho phép các cá nhân và công ty mua các mặt hàng được sản xuất ở nước ngoài.

-

Cho phép nhà đầu tư quy đổi các đồng tiền để chuyển dòng vốn ra hoặc vào một tài sản nước ngoài.

-

Cung cấp các công cụ phòng ngừa rủi ro cho những người tham gia thị trường đang đối mặt với rủi ro tỷ giá hối đoái.

-

Những người tham gia thị trường có thể thực hiện các giao dịch ngoại hối cho mục đích đầu cơ giá trị đồng tiền.

2. Các bên tham gia vào thị trường ngoại hối (FX market)

Bên bán (Sell-side): Thực hiện việc mua và bán ngoại tệ cho thị trường đại chúng

-

Các ngân hàng đa quốc gia (Large multinational banks): Sở hữu lợi thế cạnh tranh tương đối trong thị trường ngoại hối.

-

Ngân hàng khu vực và địa phương: Thiếu tính kinh tế theo quy mô (economies of scale) và cơ sở khách hàng toàn cầu.

Bên mua (Buy-side): Mua và bán ngoại tệ cho mục đích riêng.

-

Doanh nghiệp (Corporations): Các giao dịch mua bán hàng hóa và dịch vụ xuyên quốc gia, các khoản đầu tư quốc tế.

-

Tổ chức đầu tư (Investment accounts): giao dịch bằng ngoại tệ, nắm giữ chứng khoán nước ngoài và có thể vừa đầu cơ, vừa phòng hộ bằng các công cụ phái sinh tiền tệ.

-

Thị trường bán lẻ (Retail market): các giao dịch ngoại hối của hộ gia đình và tổ chức nhỏ lẻ.

-

Chính phủ (Governments): gồm ngân hàng trung ương (central banks) và quỹ đầu tư quốc gia (sovereign wealth funds).

[LOS 8.a] Đo lường và diễn giải phần trăm thay đổi giữa đồng tiền này so với đồng tiền khác

Công thức tính sự thay đổi tương đối của đồng cơ sở (base currency) so với đồng định giá (price currency):

A/B = Price currency/Base currency: Yết giá trực tiếp

[LOS 8.d] Đo lường và diễn giải tỷ giá chéo

Tỷ giá chéo (Cross rate) là tỷ giá giữa hai đồng tiền được suy ra từ tỷ giá của chúng từ một đồng tiền thứ ba do không có thị trường cho hai đồng tiền ban đầu.

[LOS 7.b] Mô tả các chế độ tỷ giá hối đoái

1. Đối với các quốc gia không có đơn vị tiền tệ riêng

1.1. Đô la hoá (Dollarization)

Định nghĩa: Một đất nước sử dụng đồng tiền của một nước khác để làm công cụ thanh toán và đơn vị đo lường.

Đặc điểm:

-

Quốc gia thừa hưởng sự tín nhiệm của đồng tiền đó, nhưng không kế thừa mức độ tín nhiệm của quốc gia đó.

-

Lãi suất đồng đô la của nền kinh tế được đô la hóa sẽ không giống với lãi suất đồng đô la tại quốc gia chủ thể.

Điểm mạnh:

-

Ngân hàng trung ương không được phép in thêm tiền để trả nợ công.

-

Có thể tạo điều kiện thúc đẩy tăng trưởng thương mại và dòng vốn quốc tế, vì nó tạo ra kỳ vọng về sự ổn định kinh tế

Điểm yếu: Đất nước đó mất khả năng chủ động thực hiện các chính sách tiền tệ.

1.2. Liên minh tiền tệ (Monetary union)

Định nghĩa: Các nước thành viên đều sử dụng một đồng tiền chung.

Đặc điểm: Chính sách tiền tệ được thực hiện cho toàn bộ khu vực.

Điểm mạnh: Mang lại sự tín nhiệm cho các nền kinh tế trong khu vực.

Điểm yếu: Thành viên không được áp dụng những chính sách tiền tệ của riêng mình.

2. Đối với các quốc gia có đơn vị tiền tệ riêng

2.1. Cơ chế bản vị tiền tệ (Currency board arrangements)

Cơ chế này là một cam kết về việc đổi nội tệ để lấy một ngoại tệ cụ thể với mức tỷ giá cố định, bên cạnh đó nội tệ chỉ được phát hành khi được bảo đảm hoàn toàn bằng việc nắm giữ một lượng tài sản nước ngoài tương đương với ngoại tệ đó. Từ đó ngăn ngân hàng trung ương khỏi việc in tiền bừa bãi gây ra lạm phát.

2.2. Tỷ giá neo cố định quy ước (Conventional fixed peg arrangement)

Đất nước neo tiền tệ của mình trong khoảng ±1% theo một đồng ngoại tệ hoặc một rổ tiền tệ bao gồm các quốc gia thường xuyên có hợp tác kinh tế. Cơ quan quản lý tiền tệ phải sẵn sàng mua hoặc bán dự trữ ngoại tệ để duy trì tỷ giá hối đoái trong một biên độ hẹp cho phép.

2.3. Vùng mục tiêu (Target zone)

Tương tự hệ thống tỷ giá cố định và sự khác biệt duy nhất là cơ quan quản lý tiền tệ theo đuổi mục đích duy trì tỷ giá hối đoái trong phạm vi rộng hơn.

2.4. Cơ chế tỷ giá trượt (Crawling peg)

-

Tỷ giá trượt bị động (Passive crawling peg): Tỷ giá được điều chỉnh thường xuyên dựa trên mức độ lạm phát.

-

Tỷ giá trượt chủ động (Active crawling peg): Tỷ giá được điều chỉnh định kỳ với tỉ lệ được thông báo trước.

2.5. Quản lý tỷ giá trong dải trượt (Fixed parity with crawling bands)

Độ rộng của dải băng được nới rộng dần theo thời gian, cho thấy quốc gia đang tiến tới hệ thống quản lý tiền tệ linh hoạt hơn.

2.6. Tỷ giá thả nổi có điều tiết (Managed float)

Cơ quan có thẩm quyền không có bất cứ một mục tiêu tỷ giá nào được xác định trước mà chỉ can thiệp vào tỷ giá để đạt được các mục tiêu chính sách liên quan tới cán cân thương mại, bình ổn giá, thất nghiệp, …

2.7. Tỷ giá thả nổi độc lập (Independently floating rates)

Tỷ giá được quyết định bởi cung cầu của thị trường và ít có sự can thiệt của ngân hàng trung ương.

[Pre.i] Giải thích tác động của tỷ giá hối đoái đến giao dịch thương mại quốc tế và dòng vốn [PREREQUISITE CONTENT]

Tác động của tỷ giá hối đoái đến giao dịch thương mại quốc tế và dòng vốn được xác định qua hai phương pháp là phương pháp hệ số co giãn và phương pháp hấp thụ.

1. Phương pháp hệ số co giãn (Elasticity approach)

1.1. Tác động lên cán cân thương mại

Trong trường hợp nhu cầu xuất nhập khẩu đều co dãn, ta có diều kiện Marshall Lerner như sau:

Đồng nội tệ mất giá → Xuất khẩu ròng tăng (X – M) → Giảm thâm hụt tài khoản vãng lai (Current account deficit).

Trong trường hợp nhu cầu xuất nhập khẩu đều không co dãn, ta có diều kiện Marshall Lerner như sau:

Đồng nội tệ mất giá → Xuất khẩu ròng giảm (X – M) → Tăng thâm hụt tài khoản vãng lai (Current account deficit)

Kết luận: Nội tệ giảm giá sẽ dẫn đến thâm hụt tài khoản vãng lai được cải thiện chỉ khi nhu cầu xuất khẩu và nhập khẩu tương đối co dãn.

1.2. Đường cong J (J-curve)

Do các hợp đồng xuất nhập khẩu thường yêu cầu việc giao hàng và thanh toán trong tương lai, lượng hàng hóa và dịch vụ xuất nhập khẩu sẽ không thay đổi ngay trong ngắn hạn sau khi việc hạ giá đồng tiền xảy ra. Điều này sẽ khiến cho việc thâm hụt thương mại sâu hơn ở giai đoạn đầu (1) và sau đó điều kiện Marshall-Lerner mới bắt đầu có tác dụng và cán cân thương mại dần được cải thiện (2).

2. Phương pháp hấp thụ (Absorption approach)

BT = Y – E

Trong đó:

Y: Hàng hóa và dịch vụ trong nước, hoặc thu nhập quốc dân

E: Mức hấp thụ hàng hóa và dịch vụ trong nước, hoặc tổng chi phí

BT (Balance of trade): Cán cân thương mại

Để cải thiện cán cân thương mại, quốc gia phải tăng thu nhập quốc dân (national income) mạnh hơn chi phí (expenditure). Xét về các thành phần của E, tiết kiệm trong nước (dosmestic savings) phải tăng mạnh hơn đầu tư trong nước (domestic investment).

Trong trường hợp nền kinh tế vận hành ở mức thấp hơn trạng thái toàn dụng lao động (full employment):

Đồng nội tệ mất giá → Giá cả của hàng hoá và tài sản trong nước hấp dẫn hơn với hàng hóa và tài sản nước ngoài → Nhu cầu cho hàng hoá và tài sản trong nước tăng → Tăng chi phí và thu nhập → Vì một phần thu nhập được tiết kiệm nên sẽ làm thu nhập (national income) tăng nhiều hơn chi tiêu (expenditure) từ đó cải thiện cán cân thương mại.

Trong trường hợp nền kinh tế đang ở mức toàn dụng lao động (full employment):

-

Sản lượng và thu nhập không thể tăng thêm.

-

Chi tiêu trong nước tăng sẽ dẫn đến giá cả trong nước cao hơn, điều này có thể đảo ngược sự thay đổi giá tương đối của việc giảm giá đồng tiền, dẫn đến việc quay trở lại mức thâm hụt cán cân thương mại trước đó.

-

Đồng tiền mất giá dẫn đến giảm giá trị tài sản trong nước. Sự sụt giảm trong tài sản thực tế của người dân sẽ khiến họ bắt đầu tiết kiệm trở lại để tạo dựng lại sự giàu có, bước đầu cải thiện cán cân thương mại do đồng tiền mất giá. Tuy nhiên, khi tài sản thực của người tiết kiệm tăng lên, tác động tích cực đến việc tiết kiệm sẽ giảm, cuối cùng đưa nền kinh tế trở lại trạng thái và mức cân bằng thương mại trước đó.