-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

- SAPP Knowledge Base

- Tự học CFA Level I (Chartered Financial Analyst)

- [Level 1] Economics

-

Hỗ trợ học viên ACCA & những câu hỏi thường gặp (FAQs)

-

Hỗ trợ học viên CFA & câu hỏi thường gặp (FAQs)

-

Hỗ trợ học viên CMA và các câu hỏi thường gặp (FAQs)

-

Tự học ACCA (Association of Chartered Certified Accountant)

- Các thủ tục liên quan đến ACCA

- Tổng quan về ACCA

- Kinh nghiệm tự học và thi các môn ACCA

- [BT/F1] Business and Technology (Kinh doanh và Công nghệ)

- [MA/F2] Management Accounting (Kế toán Quản trị)

- [FA/F3] Financial Accounting (Kế toán Tài chính)

- [LW/F4] Law INT (Luật Quốc tế)

- [PM/F5] Performance Management - Quản lý Hiệu quả hoạt động

- [TX/F6] Taxation - Thuế Việt Nam

- [FR/F7] Financial Reporting (Lập báo cáo Tài chính)

- [AA/F8] Audit and Assurance (Kiểm toán và Các dịch vụ đảm bảo)

- [FM/F9] Financial Management (Quản trị Tài chính)

- [SBR/P2] Strategic Business Reporting (Báo cáo chiến lược kinh doanh)

-

Từ điển Chuyên ngành ACCA

- [ACCA BT/F1] – Từ điển môn Business and Technology

- [ACCA MA/F2] - Từ điển môn Management Accounting

- [ACCA FA/F3] - Từ điển môn Financial Accounting

- [ACCA LW/F4] - Từ điển môn Corporate and Business Law

- [ACCA PM/F5] - Từ điển môn Performance Management

- [ACCA TX/F6] - Từ điển môn Taxation

- [ACCA AA/F8] - Từ điển môn Audit and Assurance

- [ACCA FM/F9] - Từ điển môn Financial Management

-

Tự học FIA (Foundation in Accountancy)

-

Tự học CFA Level I (Chartered Financial Analyst)

- Tổng quan về CFA

- Kinh nghiệm tự học và ôn thi CFA Level I

- [Level 1] Quantitative Methods

- [Level 1] Economics

- [Level 1] Financial Statement Analysis

- [Level 1] Corporate Issuers

- [Level 1] Equity Investments

- [Level 1] Fixed Income Investments

- [Level 1] Derivatives

- [Level 1] Alternative Investments

- [Level 1] Portfolio Management

- [Level 1] Ethical & Professional Standards

- Tài liệu Pre CFA level 1

- Các thủ tục liên quan đến CFA

- Chính sách học viên CFA

-

Tự học CFA Level II (Chartered Financial Analyst)

- [Pre-CFA Level II] Quantitative Methods

- [Pre-CFA Level II] Economics

- [Pre-CFA Level II] Financial Reporting and Analysis

- [Pre-CFA Level II] Corporate finance

- [Pre-CFA Level II] Equity valuation

- [Pre-CFA Level II] Fixed Income

- [Pre-CFA Level II] Derivatives

- [Pre-CFA Level II] Alternative Investments

- [Pre-CFA Level II] Portfolio management

- [Pre-CFA Level II] Ethical and Professional Standards

-

Tự học CFA Institute Investment Foundations

-

Từ điển chuyên ngành CFA

-

Tự học CMA Part 1 (Certified Management Accountant)

-

Tự học CMA Part 2 (Certified Management Accountant)

-

Kinh nghiệm thi tuyển Big4 và Non Big

- Kinh nghiệm tuyển dụng các công ty Non- Big

- Big 4 - Các tiêu chí tuyển dụng

- Big 4 - Kinh nghiệm cho Vòng CV

- Big 4 - Kinh nghiệm cho vòng test năng lực phần kiến thức chuyên môn

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Verbal reasoning

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Numerical reasoning

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Essay

- Big 4 - Kinh nghiệm cho vòng phỏng vấn nhóm

- Big 4 - Kinh nghiệm cho vòng phỏng vấn cá nhân

- Chia sẻ kinh nghiệm làm việc tại Big4

-

Nghề nghiệp và kinh nghiệm thi tuyển trong lĩnh vực Kế Kiểm Thuế

-

Nghề nghiệp và kinh nghiệm thi tuyển trong lĩnh vực Tài Chính

-

Kinh Nghiệm Học & Thi Chứng Chỉ Kế Toán Quản Trị Hoa Kỳ CMA

[Tóm tắt kiến thức quan trọng] Module 8: Exchange rates calculation

Bài viết cung cấp cho người đọc kiến thức về Module 8 môn ECON của chương trình CFA level I

[LOS 8.b] Trình bày các phương pháp niêm yết tỷ giá hối đoái kỳ hạn trên thị trường; đo lường và diễn giải điểm kỳ hạn gia tăng và chiết khấu kỳ hạn; tính toán tỷ giá kỳ hạn từ tỷ giá giao ngay và lãi suất tại hai quốc gia

Có hai cách để niêm yết tỷ giá hối đoái kỳ hạn trên thị trường là niêm yết theo điểm cơ bản và niêm yết theo tỷ lệ phần trăm.

1. Điểm cơ bản (Basis points - bps)

Tỷ giá hối đoái thường được yết dưới dạng điểm cơ bản, thể hiện sự khác biệt giữa tỷ giá kỳ hạn và tỷ giá giao ngay.

1 bps = 0,0001 hoặc 1/10,000

-

Nếu điểm cơ bản dương → Tỷ giá kỳ hạn cao hơn tỷ giá giao ngay (forward ER > spot ER)

-

Nếu điểm cơ bản âm → Tỷ giá kỳ hạn thấp hơn tỷ giá giao ngay (forward ER < spot ER)

2. Tỷ lệ phần trăm (Percentage terms)

Tỷ giá hối đoái kỳ hạn hoặc điểm cơ bản có thể được yết theo tỷ lệ phần trăm của tỷ giá giao ngay

Forward rate = Spot rate x (1 + percentage premium)

hoặc: Forward rate = Spot rate x (1 – percentage discount)

Trong đó:

Forward rate: Tỷ giá kỳ hạn

Spot rate: Tỷ giá giao ngay

Percentage premium: Phần trăm gia tăng – khi tỷ giá kỳ hạn lớn hơn tỷ giá giao ngay

Percentage discount: Phần trăm chiết khấu – khi tỷ giá kỳ hạn nhỏ hơn tỷ giá giao ngay

Đo lường và diễn giải điểm kỳ hạn gia tăng và chiết khấu kỳ hạn

1. Điểm kỳ hạn gia tăng (Forward premium)

Xảy ra khi tỷ giá kỳ hạn cao hơn tỷ giá giao ngay à Một khoản điểm kỳ hạn gia tăng đang tồn tại trên đồng tiền cơ sở (trading at a forward premium) và đồng cơ sở có xu hướng tăng giá (appreciate) trong tương lai.

Công thức:

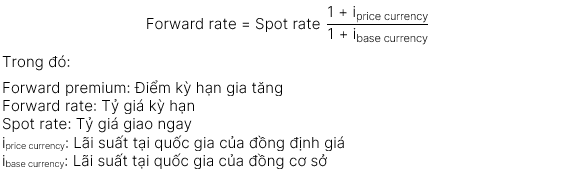

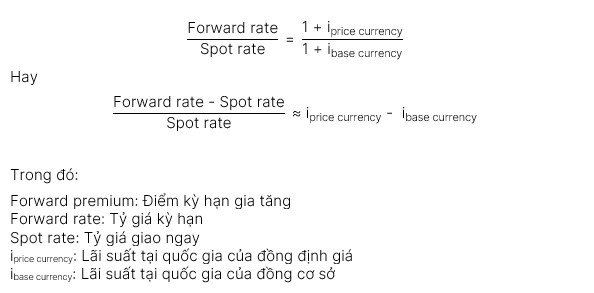

Trong đó:

-

Forward premium: Điểm kỳ hạn gia tăng

-

Forward rate: Tỷ giá kỳ hạn

-

Spot rate: Tỷ giá giao ngay

2. Chiết khấu kỳ hạn

Xảy ra khi tỷ giá kỳ hạn thấp hơn tỷ giá giao ngay à Một khoản chiết khấu đang tồn tại trên đồng cơ sở (trading at a forward discount) và là chỉ báo thị trường cho thấy đồng cơ sở có xu hướng mất giá (depreciate) trong tương lai.

Công thức:

Trong đó:

Forward premium: Điểm kỳ hạn gia tăng

Forward rate: Tỷ giá kỳ hạn

Spot rate: Tỷ giá giao ngay

[LOS 8.g] Giải thích mối quan hệ chênh lệch giá giữa tỷ giá kỳ hạn, tỷ giá giao ngay và lãi suất của hai quốc gia

Tỷ giá hối đoái kỳ hạn được xác định sao cho những người tham gia thị trường không thể kiếm được lợi nhuận từ việc mua bán chênh lệch giá. Nói cách khác, người giao dịch sở hữu một loại tiền nội tệ cụ thể sẽ kiếm được số tiền tương tự từ việc đầu tư vào một loại ngoại tệ bất kỳ khác.

Quy tắc không chênh lệch giá (No-arbitrage relation): Phần trăm sự khác biệt giữa tỷ giá kỳ hạn và tỷ giá giao ngay xấp xỉ bằng sự khác biệt giữa lãi suất tại hai quốc gia.

Tính toán tỷ giá kỳ hạn từ tỷ giá giao ngay và lãi suất tại hai quốc gia

Công thức tính tỷ giá kỳ hạn để thoả mãn quy tắc không chênh lệch giá (no-arbitrage forward rate):