-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 4 môn FSA của chương trình CFA level I

[Pre.i] So sánh dòng tiền từ các hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính; phân loại các giao dịch ứng với mỗi dòng tiền

1. Tổng quan về báo cáo lưu chuyển tiền tệ (Cash Flow Statements)

Định nghĩa: Báo cáo lưu chuyển tiền tệ là báo cáo tổng hợp các nguồn tiền ra, nguồn tiền vào của doanh nghiệp. Báo cáo lưu chuyển tiền tệ cung cấp các thông tin về dòng tiền và các khoản tương đương tiền, từ đó phản ánh khả năng thanh khoản và khả năng thanh toán của doanh nghiệp.

Một công ty có doanh thu tốt và thu nhập đáng kể trên Báo cáo kết quả hoạt động kinh doanh có thể báo cáo dòng tiền vào thấp nếu công ty đó không thu được các khoản phải thu. Vì vậy chúng ta cần phải phân tích Báo cáo lưu chuyển tiền tệ để hiểu rõ ràng về nguồn tiền và cách sử dụng tiền mặt của công ty.

2. Các hoạt động kinh doanh, đầu tư và tài chính

Các khoản thu và chi tiền mặt trong kỳ được phân loại trong Báo cáo lưu chuyển tiền tệ thành ba hoạt động khác nhau như sau:

-

Hoạt động sản xuất kinh doanh (Operating activities): Bao gồm các dòng tiền vào và dòng tiền ra từ các hoạt động kinh doanh thông thường ảnh hưởng đến thu nhập ròng (net income) của công ty.

-

Hoạt động đầu tư (Investing activities): Bao gồm các dòng tiền vào và dòng tiền ra từ hoạt động mua bán hay thanh lý tài sản dài hạn và các khoản đầu tư nhất định.

-

Hoạt động tài chính (Financing activities): Bao gồm các dòng tiền vào và dòng tiền ra liên quan đến các hoạt động làm thay đổi cấu trúc vốn của công ty cụ thể là huy động nợ và vốn chủ sở hữu, bao gồm cả những khoản cổ tức trả cho cổ đông.

|

Hoạt động kinh doanh |

Dòng tiền vào |

Thu được từ hoạt động kinh doanh hàng hóa/ dịch vụ |

|

Thu được từ khoản phí, hoa hồng và các khoản thu khác |

||

|

Dòng tiền ra |

Chi trả tiền lương cho nhân viên công ty |

|

|

Chi mua hàng tồn kho |

||

|

Chi trả các loại chi phí hoạt động |

||

|

Chi trả các khoản thuế |

||

|

Hoạt động đầu tư |

Dòng tiền vào |

Thu được từ việc bán/thanh lý tài sản cố định (nhà xưởng, thiết bị,...) và các tài sản đầu tư tài chính dài hạn |

|

Nhận lại số tiền gốc từ các khoản cho người khác vay |

||

|

Dòng tiền ra |

Chi mua các tài sản cố định (nhà xưởng, thiết bị,...) và các tài sản đầu tư tài chính dài hạn |

|

|

Các khoản cho người khác vay |

||

|

Hoạt động |

Dòng tiền vào |

Tiền thu được từ phát hành cổ phiếu vốn chủ sở hữu |

|

Tiền thu được từ phát hành cổ phiếu nợ/ trái phiếu |

||

|

Tiền nhận được từ các khoản nợ |

||

|

Dòng tiền ra |

Chi trả cho các khoản nợ |

|

|

Chi thanh toán mua lại cổ phiếu quỹ |

[Pre.ii] Cách báo cáo các hoạt động đầu tư và tài trợ không dùng tiền mặt

Một số hoạt động đầu tư và tài chính không được báo cáo lên Báo cáo lưu chuyển tiền tệ vì chúng không yêu cầu sử dụng tiền mặt (non-cash transactions), chẳng hạn như:

-

Thu hồi chứng khoán nợ bằng cách phát hành chứng khoán vốn cho chủ nợ.

-

Chuyển đổi cổ phiếu ưu đãi sang cổ phiếu phổ thông.

-

Mua tài sản thông qua hợp đồng thuê tài chính.

-

Có được tài sản dài hạn bằng cách phát hành các giấy nợ phải trả cho người bán.

-

Trao đổi một tài sản không dùng tiền mặt này lấy một tài sản không dùng tiền mặt khác.

-

Mua tài sản không dùng tiền mặt bằng cách phát hành chứng khoán vốn hoặc chứng khoán nợ.

Bất kỳ hoạt động đầu tư và tài chính quan trọng nào không dùng tiền mặt đều phải được công bố, trong một ghi chú riêng hoặc một danh sách ghi chú bổ sung cho Báo cáo lưu chuyển tiền tệ vì nó có thể ảnh hưởng đến cấu trúc vốn hoặc tài sản của công ty.

[LOS 4.d] So sánh Báo cáo lưu chuyển tiền tệ được lập theo Chuẩn mực IFRS và US GAAP

Sự khác biệt trong các khoản mục của Báo cáo lưu chuyển tiền tệ được lập theo Chuẩn mực IFRS và US GAAP được trình bày cụ thể trong bảng dưới đây:

|

Khoản mục |

IFRS |

US GAAP |

|

Khoản lãi phải thu |

Hoạt động kinh doanh và hoạt động đầu tư |

Hoạt động kinh doanh |

|

Khoản lãi phải trả |

Hoạt động kinh doanh và hoạt động tài chính |

Hoạt động kinh doanh |

|

Cổ tức phải thu |

Hoạt động kinh doanh và hoạt động đầu tư |

Hoạt động kinh doanh |

|

Cổ tức phải trả |

Hoạt động kinh doanh và hoạt động tài chính |

Hoạt động tài chính |

|

Thấu chi ngân hàng |

Được xem là một phần của các khoản tương đương tiền |

Được phân loại là hoạt động tài chính thay vì là một phần của các khoản tương đương tiền |

|

Khoản thuế phải trả |

Nhìn chung là hoạt động kinh doanh, nhưng một phần có thể được phân bổ vào hoạt động đầu tư hoặc tài chính nếu nó có thể được xác định cụ thể với các hoạt động này |

Hoạt động kinh doanh |

[Pre.iii] So sánh và đối chiếu phương pháp trực tiếp và gián tiếp trong trình bày báo cáo lưu chuyển tiền tệ từ hoạt động kinh doanh

Có hai hình thức được chấp nhận để trình bày Báo cáo lưu chuyển tiền tệ từ hoạt động kinh doanh: phương pháp trực tiếp và gián tiếp, trong đó phương pháp trực tiếp được khuyến khích sử dụng hơn.

Theo US GAAP, việc đối chiếu giữa thu nhập ròng với dòng tiền từ các hoạt động kinh doanh phải được cung cấp bất kể phương pháp được sử dụng.

|

|

Phương pháp trực tiếp |

Phương pháp gián tiếp |

|

Định nghĩa |

Trình bày cụ thể dòng tiền vào và dòng tiền ra thực tế liên quan tới các giao dịch thu và chi tiền mặt cho hoạt động kinh doanh của công ty. |

Trình bày dòng tiền từ hoạt động kinh doanh thông qua việc điều chỉnh lại thu nhập ròng cho các khoản mục khác. |

|

Nguyên tắc chung |

Liệt kê cụ thể và điều chỉnh từng khoản mục trong Báo cáo kết quả hoạt động kinh doanh thành các dòng tiền tương ứng. |

Điều chỉnh thu nhập ròng cho tất cả các khoản mục phi tiền mặt, các khoản mục phi hoạt động kinh doanh và những thay đổi trong kỳ của các khoản mục liên quan tới hoạt động kinh doanh thuộc Bảng cân đối kế toán. |

|

Lợi ích |

Cung cấp thông tin cụ thể đối với dòng tiền của từng nội dung thu, chi thuộc hoạt động kinh doanh và dễ hiểu hơn đối với người sử dụng báo cáo. |

Chỉ ra lý do dẫn đến sự khác biệt giữa thu nhập ròng và dòng tiền hoạt động. |

|

Đối tượng sử dụng |

Được người sử dụng báo cáo tài chính ưa thích do cung cấp nhiều thông tin hơn, đặc biệt là các nhà phân tích và các tổ chức cho vay thương mại. |

Chủ yếu được sử dụng bởi công ty vì có thể dễ dàng chuyển đổi từ Báo cáo kết quả hoạt động kinh doanh và Bảng cân đối kế toán. |

Lưu ý: Trong 2 phương pháp trên, việc trình bày dòng tiền từ hoạt động đầu tư và hoạt động tài chính là tương tự nhau. Sự phân biệt giữa các phương pháp này chỉ áp dụng cho dòng tiền từ hoạt động kinh doanh.

1. Phương pháp gián tiếp (indirect method)

Các bước để tính toán dòng tiền từ hoạt động kinh doanh (CFO) như sau:

Bước 1: Bắt đầu từ Net income (Lợi nhuận ròng).

Bước 2: Cộng (+) lại các khoản non-cash charges (chi phí không phải bằng tiền) vào Net income (Ví dụ: khấu hao,…).

Bước 3: Trừ (-) phần lợi nhuận thu được hoặc cộng (+) lỗ là kết quả của hoạt động tài chính hoặc đầu tư ( Ví dụ: mua bán tài sản cố định, đất đai,…).

Bước 4: Điều chỉnh dòng tiền từ sự thay đổi các khoản vốn lưu động.

-

TK Tài sản tăng: Tiền chảy ra ngoài (outflow) ghi dấu (-).

-

TK Tài sản giảm: Tiền chảy vào doanh nghiệp (inflow) ghi dấu (+).

-

TK Nợ phải trả tăng: Tiền chảy vào doanh nghiệp (inflow) ghi dấu (+).

-

TK Nợ phải trả giảm: Tiền chảy ra doanh nghiệp (outflow) ghi dấu (-).

2. Phương pháp trực tiếp (direct method)

Trình bày những khoản thu chi trực tiếp của doanh nghiệp. Những khoản mục thường xuất hiện trong Báo cáo lưu chuyển tiền tệ như sau:

-

Tiền thu từ khách hàng (Cash collection from customers)

-

Tiền trả cho nhà cung cấp (Cash paid to supplier)

-

Tiền dùng để trả lương (Cash paid for wages)

-

Tiền chi cho lãi vay (Cash paid for interest)

-

Tiền chi cho thuế (Cash paid for tax)

[LOS 4.a] Trình bày cách báo cáo lưu chuyển tiền tệ liên kết với báo cáo kết quả hoạt động kinh doanh và bảng cân đối kế toán

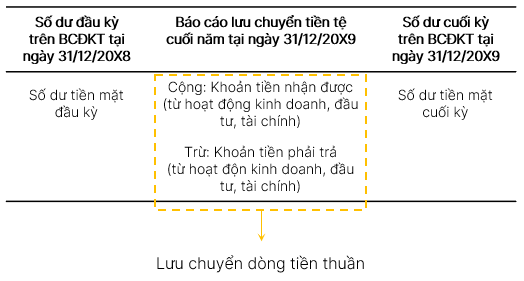

(1) Báo cáo lưu chuyển tiền tệ trình bày sự thay đổi tiền mặt trong suốt chu kỳ kế toán.

→ Khoản mục cuối cùng trên báo cáo lưu chuyển tiền tệ đối chiếu với số dư tiền mặt đầu kỳ và số dư tiền mặt cuối kỳ trên bảng cân đối kế toán.

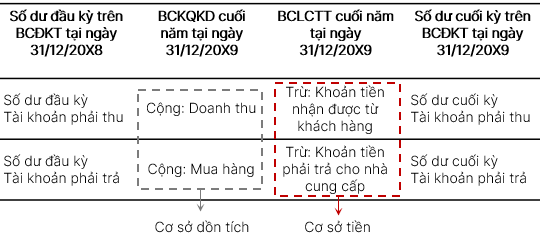

(2) Bất kỳ sự khác biệt nào giữa cơ sở dồn tích (accrual basis) trên báo cáo kết quả hoạt động kinh doanh và cơ sở tiền mặt (cash basis) trên báo cáo lưu chuyển tiền tệ của các giao dịch kinh doanh đều dẫn tới sự tăng/ giảm tài sản hay nợ phải trả ngắn hạn trên bảng cân đối kế toán.

(3) Hoạt động đầu tư điển hình của công ty liên quan đến khoản mục tài sản dài hạn trên bảng cân đối kế toán. Hoạt động tài chính điển hình của công ty liên quan đến khoản mục nợ dài hạn và vốn chủ sở hữu trên bảng cân đối kế toán.

[LOS 4.b] Mô tả các bước trong việc lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp và gián tiếp, bao gồm cách tính toán các dòng tiền bằng cách sử dụng dữ liệu từ báo cáo kết quả hoạt động kinh doanh và bảng cân đối kế toán

Nguyên tắc đối với dòng tiền hoạt động trong phương pháp trực tiếp (direct method): Điều chỉnh từng khoản mục trong Báo cáo KQHĐKD thành khoản tương đương tiền của nó bằng cách +/- thay đổi trên các tài khoản trong Bảng cân đối kế toán tương ứng.

Công thức tính dòng tiền cho các giao dịch phổ biên được trình bày sau đây:

1. Tiền thu được từ khách hàng

= Doanh thu – (Phải thu khách hàng cuối kỳ – Phải thu khách hàng đầu kỳ)

2. Tiền phải trả cho nhà cung cấp

= Giá vốn hàng bán + (Hàng tồn kho cuối kỳ – Hàng tồn kho đầu kỳ) – (Phải trả cuối kỳ – Phải trả đầu kỳ)

3. Tiền lương chi trả cho nhân viên

= Chi phí tiền lương – (Tiền lương phải trả cuối kỳ – Tiền lương phải trả đầu kỳ)

4. Tiền chi trả các chi phí hoạt động khác

= Chi phí hoạt động khác + (Chi phí trả trước cuối kỳ – Chi phí trả trước đầu kỳ) – (Chi phí dồn tích cuối kỳ – Chi phí dồn tích đầu kỳ)

5. Tiền chi trả/ nhận được từ khoản tiền lãi

Tiền chi trả lãi vay = Chi phí lãi vay – (Phải trả lãi vay cuối kỳ – Phải trả lãi vay đầu kỳ)

Tiền lãi nhận được = Thu nhập từ lãi vay – (Phải thu lãi vay cuối kỳ – Phải thu lãi vay đầu kỳ)

6. Tiền chi trả/ nhận được từ cổ tức

Tiền chi trả cổ tức = Lợi nhuận ròng – (Lợi nhuận giữ lãi cuối kỳ – Lợi nhuận giữ lại đầu kỳ)

Tiền nhận được từ cổ tức = Thu nhập từ cổ tức – (Phải thu cổ tức cuối kỳ – Phải thu cổ tức đầu kỳ)

7. Tiền chi trả cho chi phí thuế thu nhập

= Chi phí thuế thu nhập – (Thuế phải trả cuối kỳ – Thuế phải trả đầu kỳ) + (Tài sản thuế thu nhập hoãn lại cuối kỳ – Tài sản thuế thu nhập hoãn lại đầu kỳ) – (Nợ thuế thu nhập hoãn lại cuối kỳ – Nợ thuế thu nhập hoãn lại đầu kỳ)

8. Tiền thu được từ doanh thu bán tài sản

= Giá mua tài sản thiết bị – (Giá trị thiết bị cuối kỳ – Giá trị thiết bị đầu kỳ) – Chi phí khấu hao + (Khấu hao lũy kế cuối kỳ – Khấu hao lũy kế đầu kỳ) + Lãi/ – Lỗ trên doanh thu bán tài sản

9. Tiền chi trả cho việc mua tài sản

= Giá mua – Khoản tiền còn lại phải trả để mua tài sản

10. Tiền thu được từ doanh thu bán các công cụ tài chính

= Giá bán – Khoản tiền còn lại phải thu từ việc bán công cụ tài chính

11. Tiền chi trả cho việc mua các công cụ tài chính

= Giá mua – Khoản tiền còn lại phải trả để mua công cụ tài chính

12. Tiền thu được từ iệc phát hành cổ phiếu

= Số lượng cổ phiếu x Giá trị thị trường của cổ phiếu

Phương pháp gián tiếp (Indirect method) là phương pháp thay thế để báo cáo dòng tiền từ hoạt động kinh doanh.

Nguyên tắc đối với dòng tiền hoạt động: Điều chỉnh thu nhập ròng cho những khoản sau:

-

Bất kỳ hoạt động không điều hành nào

-

Mọi chi phí không dùng tiền mặt

-

Thay đổi các khoản mục vốn lưu động đang hoạt động

Một số loại khoản mục cần được điều chỉnh từ Thu nhập ròng:

|

|

Cộng |

Trừ |

|

Các khoản mục không dùng tiền mặt |

• Khấu hao tài sản cố định • Phân bổ khấu hao trái phiếu chiết khấu (bond discount) |

Phân bổ khấu hao trái phiếu giá gia tăng (premium bond) |

|

Các khoản mục không hoạt động |

• Tổn thất do bán hoặc xóa sổ tài sản • Mất mát khi trả nợ • Lỗ các khoản đầu tư được hạch toán theo phương pháp vốn chủ sở hữu |

• Thu được từ việc bán tài sản • Thu được khi trả nợ • Thu được từ khoản đầu tư được hạch toán theo phương pháp vốn chủ sở hữu |

|

Thay đổi vốn lưu động |

• Giảm tài sản hoạt động hiện tại • Tăng nợ phải trả hoạt động hiện tại |

• Tăng tài sản hoạt động hiện tại • Giảm nợ phải trả hoạt động hiện tại |

|

Thuế hoãn lại |

• Tăng thuế thu nhập hoãn lại phải trả • Giảm tài sản thuế thu nhập hoãn lại |

• Giảm thuế thu nhập hoãn lại phải trả • Tăng tài sản thuế thu nhập hoãn lại |

[LOS 4.c] Mô tả cách chuyển đổi dòng tiền từ phương pháp gián tiếp sang phương pháp trực tiếp

Nếu không có báo cáo theo phương pháp trực tiếp, dòng tiền từ hoạt động kinh doanh được báo cáo theo phương pháp gián tiếp có thể được chuyển đổi sang phương pháp trực tiếp, được trình bày trong quy trình 3 bước sau đây:

|

Bước 1: Tổng hợp tất cả doanh thu và tất cả chi phí |

Phân tách thu nhập ròng thành tổng doanh thu và tổng chi phí: • Tổng doanh thu • Tổng chi phí |

|

Bước 2 Loại bỏ tất cả các khoản mục không hoạt động và phi tiền mặt khỏi doanh thu và chi phí tổng hợp rồi chia các khoản mục còn lại thành các khoản mục dòng tiền có liên quan. |

• Khấu trừ các khoản mục doanh thu phi hoạt động và không thu tiền mặt • Khấu trừ các khoản mục chi phí không dùng tiền mặt • Chia nhỏ các chi phí đã điều chỉnh thành các khoản dòng tiền ra: Giá vốn hàng bán, Tiền lương và chi phí tiền lương, Các chi phí hoạt động khác, Chi phí lãi vay, Chi phí thuế thu nhập |

|

Bước 3 Chuyển đổi các khoản dồn tích thành dòng tiền bằng cách điều chỉnh các thay đổi vốn lưu động |

• Tiền thu được từ khách hàng (chuyển đổi từ doanh thu) • Tiền phải trả cho nhà cung cấp (chuyển đổi từ giá vốn hàng bán COGS) • Tiền phải trả cho nhân viên (chuyển đổi từ lương và chi phí tiền lương) • Tiền phải trả cho các chi phí hoạt động khác (chuyển đổi từ các chi phí hoạt động khác) • Tiền chi trả lãi vay (chuyển đổi từ chi phí lãi vay) • Tiền chi trả cho chi phí thuế thu nhập (chuyển đổi từ chi phí thuế thu nhập |