-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 12 môn FSA của chương trình CFA level I

[LOS 12.a] Xây dựng Báo cáo kết quả hoạt động kinh doanh dự phóng

Các bước xây dựng Báo cáo kết quả hoạt động kinh doanh dự phóng bao gồm:

Bước 1: Dự phóng tốc độ tăng trưởng của doanh thu và doanh thu dự kiến trong tương lai

Bước 2: Dự phóng chi phí hoạt động, bao gồm các cấu phần:

2.1. Dự phóng giá vốn hàng bán (COGS)

2.2. Dự phóng các chi phí bán hàng, chi phí chung và chi phí quản lý (SG&A)

Bước 3: Dự phóng lợi nhuận hoạt động

Bước 4: Dự phóng chi phí từ hoạt động khác, bao gồm các cấu phần:

4.1. Dự phóng chí phí tài chính

4.2. Dự phóng chi phí thuế thu nhập

4.3. Dự phóng số lượng cổ phiếu đang lưu hành

4.4. Dự phóng các khoản mục khác

Chi tiết các bước như sau:

Bước 1: Dự phóng tốc độ tăng trưởng của doanh thu và doanh thu dự kiến trong tương lai

Các phương pháp ước tính doanh thu bao gồm:

|

1. Phương pháp Top-down |

2. Phương pháp Bottom-up |

3. Phương pháp kết hợp |

|

Dự phóng bắt đầu ở toàn bộ thị trường và các biến đổi của nền kinh tế. Ví dụ: Ngành và thị trường cho một sản phẩm cụ thể. |

Dự phóng bắt đầu ở chi tiết doanh nghiệp/từng đơn vị hoạt động kinh doanh chính trong doanh nghiệp. Ví dụ: Từng dòng sản phẩm, địa điểm hoặc phân khúc kinh doanh. |

Kết hợp các đặc điểm của cả hai phương pháp Top-down và Bottom-up. |

1.1. Phương pháp Top-down

|

Tăng trưởng so với tăng trưởng GDP |

Tăng trưởng thị trường và thị phần |

|

Dự báo mối quan hệ giữa GDP danh nghĩa và doanh số bán hàng của công ty, hoặc sử dụng tốc độ tăng trưởng GDP thực để dự báo sản lượng và dự báo lạm phát để ước tính mức giá. Ví dụ: Một nhà phân tích kỳ vọng rằng tăng trưởng GDP danh nghĩa ở mức 5% và anh ấy tin rằng doanh thu của công ty sẽ tăng trưởng nhanh hơn, ở mức 20%, do đó anh ấy sẽ dự phóng doang thu của công ty tăng thêm: 5% × (1 + 20%) = 6% |

Bắt đầu với ước tính doanh số bán hàng của ngành (tăng trưởng thị trường), sau đó ước tính doanh thu của công ty theo tỷ lệ phần trăm doanh thu của ngành dựa trên thị phần dự kiến của công ty. Ví dụ: Một công ty đang có mức doanh thu đạt 12 triệu USD, chiếm 12% thị phần trong doanh thu 100 triệu USD của ngành. Nếu một nhà phân tích kỳ vọng công ty sẽ tăng thị phần trong năm tới lên 13% và dự báo doanh thu của ngành sẽ tăng lên 106 triệu USD (dựa trên tốc độ tăng trưởng 6%), thì công ty được dự báo sẽ có doanh thu: 13% × 106 triệu USD = 13,78 triệu USD |

1.2. Phương pháp Bottom-up

Có thể tính đến các yếu tố sau:

-

Dựa trên dòng thời gian: Dự phóng dựa trên tốc độ tăng trưởng trong quá khứ hoặc phân tích chuỗi thời gian.

-

Dựa trên lợi nhuận hoặc năng suất: Dự phóng các khoản mục trong bảng cân đối kế toán và lợi nhuận mà công ty sẽ kiếm được từ việc đầu tư vào chúng.

-

Dựa trên công suất: Dự phóng dựa trên công suất sản xuất hoặc công suất bán hàng cho các cửa hàng đang mở của công ty và thêm dự báo riêng cho các cửa hàng mới đi vào hoạt động.

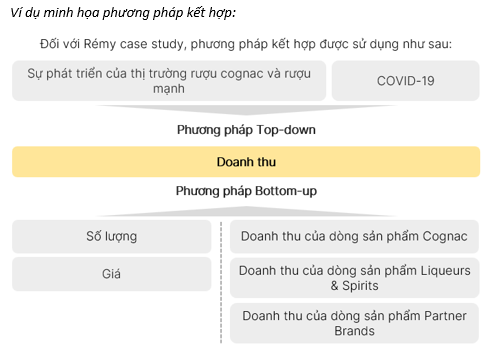

1.3. Phương pháp kết hợp

Phương pháp này kết hợp các yếu tố của cả hai phương pháp trên. Trong thực tế, đây là phương pháp được sử dụng phổ biến nhất trong dự phóng doanh thu.

Bước 2: Dự phóng chi phí hoạt động

Chi phí hoạt động gồm:

-

Chi phí biến đổi: Chi phí biến đổi được liên kết trực tiếp với doanh thu và chúng có thể được dự phóng tốt nhất dưới dạng phần trăm của doanh thu hoặc khối lượng đơn vị dự kiến nhân với đơn vị chi phí biến đổi.

-

Chi phí cố định: Chi phí cố định không liên quan trực tiếp đến doanh thu; đúng hơn, chúng liên quan đến các hoạt động đầu tư vào bất động sản, nhà máy và thiết bị (PP&E) và liên quan đến tổng công suất. Do đó khi dự phóng chi phí, các nhà phân tích nên tập trung vào chi phí cố định. Các nhà phân tích nên xác định liệu ở mức sản lượng hiện tại, công ty đang được nghiên cứu có tính kinh tế nhờ quy mô (*) hay không.

(*) Một công ty có lợi thế nhờ quy mô sẽ có biên lợi nhuận hoạt động cao hơn (vì chi phí trung bình thấp hơn) khi khối lượng sản xuất tăng lên, đồng thời khối lượng bán hàng và tỷ suất lợi nhuận sẽ có xu hướng tương quan dương.

2.1. Dự phòng giá vốn hàng bán (COGS) và biên lợi nhuận hoạt động

Vì giá vốn hàng bán có liên quan chặt chẽ đến doanh thu, giá vốn hàng bán dự kiến trong tương lai thường được ước tính là một tỷ lệ phần trăm doanh thu trong tương lai:

COGS dự báo = (COGS trung bình trong quá khứ/doanh thu) × (doanh thu dự kiến)

Hoặc

COGS dự báo = (1 – biên lợi nhuận gộp) × (doanh thu dự kiến)

Giá vốn hàng bán trong tương lai có thể được ước tính là một tỷ lệ phần trăm biên lợi nhuận gộp:

-

Nếu một công ty đang mất thị phần vào tay các sản phẩm thay thế mới với giá thấp hơn, tỷ suất lợi nhuận gộp có thể sẽ giảm.

-

Nếu công ty đang giành được thị phần vì nó ra mắt các sản phẩm khác biệt – đặc biệt là nếu công ty kết hợp với việc đạt được lợi thế chi phí – tỷ suất lợi nhuận gộp có thể sẽ tăng lên.

2.2. Dự phóng các chi phí bán hàng, chi phí chung và chi phí quản lý (SG&A)

So với COGS, chi phí SG&A ít nhạy cảm hơn với những thay đổi về khối lượng bán hàng.

-

Chi phí bán hàng và phân phối thường gồm các thành phần chi phí mang tính biến động lớn và có thể được ước tính theo tỷ lệ phần trăm doanh thu.

-

Chi phí hành chính và quản lý doanh nghiệp cố định hơn và có thể được ước tính tốt hơn bằng cách sử dụng tốc độ tăng trưởng cố định dựa trên lạm phát tiền lương dự kiến.

Thuyết minh báo cáo tài chính có thể sẽ không cung cấp chi tiết các thông tin của COGS và SG&A theo từng phân khúc kinh doanh. Do đó, các nhà phân tích dự báo từng phân khúc kinh doanh chỉ có thể dựa vào thông tin tóm tắt như biên lợi nhuận hoạt động theo phân khúc.

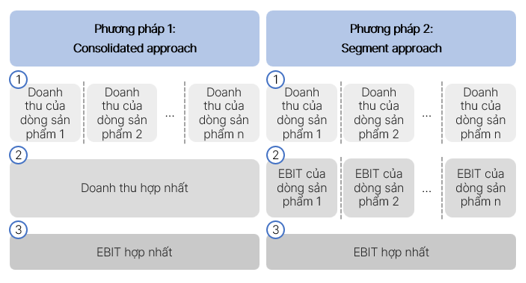

Bước 3: Dự phóng lợi nhuận hoạt động

Lợi nhuận hoạt động và biên lợi nhuận hoạt động có thể được dự phóng thông qua hai phương pháp:

Bước 4: Dự phóng chi phí từ hoạt động khác

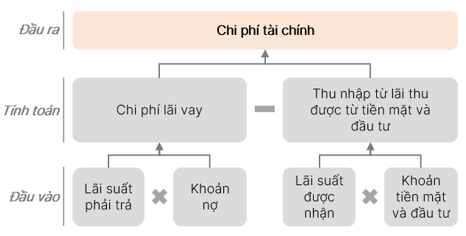

4.1. Dự phóng chí phí tài chính (Financing costs)

Do đó, dự phóng chi phí tài chính ròng đòi hỏi phải ước tính các khoản nợ và khoản tiền mặt cũng như lãi suất phải trả và được nhận.

4.2. Dự phóng chi phí thuế thu nhập

Thuế thu nhập phải nộp chủ yếu được xác định bởi yếu tố địa lý của thu nhập chịu thuế và thuế suất của từng khu vực pháp lý nhưng cũng có thể bị ảnh hưởng bởi tính chất của hoạt động kinh doanh.

Có 3 loại thuế suất:

-

Thuế suất luật định (Statutory tax rate): Là thuế suất thuế thu nhập doanh nghiệp tại quốc gia nơi doanh nghiệp đặt trụ sở chính.

-

Thuế suất thực tế (Effective tax rate): Là thuế suất được tính bằng chi phí thuế thu nhập được báo cáo trên Báo cáo kết quả hoạt động kinh doanh chia cho thu nhập trước thuế.

-

Thuế suất bằng tiền mặt (Cash tax rate): Là thuế suất được tính bằng số thuế nộp bằng tiền trong kỳ (thuế tiền mặt) chia cho thu nhập trước thuế.

Sự khác biệt giữa Thuế suất luật định và Thuế suất thực tế có thể đến từ nhiều lý do:

-

Chính sách miễn thuế (tax credits).

-

Thuế khấu trừ đối với cổ tức.

-

Có các điều chỉnh giữa các năm.

-

Các chi phí không được khấu trừ khi tính thuế.

-

Các công ty đang hoạt động bên ngoài quốc gia nơi họ đặt trụ sở.

Chú ý: Các doanh nghiệp có Effective tax rate < Statutory rate liên tục trong nhiều kỳ là một tín hiệu xấu → nên được đánh giá chi tiết hơn.

Yếu tố tạo nên sự khác biệt giữa Effective tax rate và Cash tax rate: Sự thay đổi của các khoản thuế hoãn lại (Deferred tax items).

4.3. Dự phóng số lượng cổ phiếu đang lưu hành

Thông thường, hai yếu tố chính ảnh hưởng đến số cổ phiếu đang lưu hành theo thời gian là:

-

Phát hành cổ phiếu liên quan đến chính sách cổ phiếu thưởng – phúc lợi cho người lao động (tăng số lượng cổ phiếu đang lưu hành).

-

Mua lại cổ phiếu (giảm số lượng cổ phiếu đang lưu hành).

Các giao dịch ít phổ biến hơn nhưng đôi khi quan trọng cũng ảnh hưởng đến cổ phiếu đang lưu hành bao gồm:

-

Mua bán và sáp nhập bằng cổ phiếu.

-

Phát hành thứ cấp.

-

Chuyển đổi cổ phiếu ưu đãi hoặc các công cụ khác thành cổ phiếu phổ thông.

4.4. Dự phóng các khoản mục khác

Ngoài các khoản mục kể trên, các khoản mục khác có thể được xem xét để hình thành nên Báo cáo kết quả hoạt động kinh doanh:

-

Cổ tức: Có thể được dự phóng dựa trên dữ liệu quá khứ, sử dụng tốc độ tăng trưởng không đổi hoặc tỷ lệ chi trả cổ tức không đổi.

-

Các khoản mục bất thường: Khó để dự đoán → thường được loại ra khỏi dự phóng. Tuy nhiên, những chi phí định kỳ (recurring costs) mà được ghi nhận vào khoản mục bất thường nên được đánh giá chi tiết dựa trên một số mức phí chuẩn hóa của mô hình.

2. Xây dựng Bảng cân đối kế toán dự phóng

2.1. Dự phóng Vốn lưu động

Các khoản mục thuộc vốn lưu động như Các khoản phải thu, Các khoản phải trả và Hàng tồn kho có liên hệ mật thiết đến dự phóng Báo cáo kết quả hoạt động kinh doanh.

Chúng có thể được dự phóng dựa trên các chỉ số hoạt động trong quá khứ (Historical efficiency ratios) hoặc mối quan hệ với các khoản mục thuộc Báo cáo kết quả hoạt động kinh doanh.

Ví dụ: Vòng quay hàng tồn kho = COGS dự phóng/Hàng tồn kho trung bình

COGS dự phóng đã được ước tính theo những bước ở trên, kết hợp với Vòng quay hàng tồn kho có thể được dự phóng dựa trên xu hướng của doanh nghiệp, dẫn đến hai khoản mục này có thể được sử dụng để dự phóng giá trị Hàng tồn kho trung bình.

2.2. Dự phóng các khoản đầu tư vốn

Dự phóng các khoản đầu tư vốn vào tài sản hữu hình và vô hình yêu cầu nhà phân tích sử dụng báo cáo lưu chuyển tiền tệ để xác định việc mua lại và chuyển nhượng, đồng thời báo cáo kết quả hoạt động kinh doanh để xác định chi phí khấu hao.

Dự phóng chi phí được vốn hóa:

|

Chi phí được vốn hóa có thể được chia làm 2 loại: |

|

|

Chi phí được vốn hóa sử dụng cho mục đích bảo trì (Maintenance CAPEX)

|

Chi phí được vốn hóa sử dụng cho mục đích phát triển (Growth CAPEX)

|

Dự phóng chi phí khấu hao: dự phóng dựa trên các yếu tố

-

Giá trị PP&E ròng và giá trị tài sản vô hình ròng trên bảng cân đối kế toán.

-

Thời gian sử dụng hữu ích theo chính sách kế toán của ban quản lý.

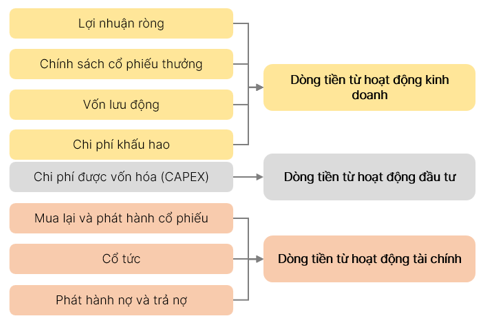

3. Xây dựng Báo cáo lưu chuyển tiền tệ dự phóng

Chú ý: Các nhà phân tích thường có quyền lựa chọn tập trung vào Bảng cân đối kế toán hay Báo cáo lưu chuyển tiền tệ; Báo cáo tài chính thứ ba theo đó sẽ là kết quả dự phóng của việc xây dựng hai báo cáo trước đó.

[LOS 12.b] Giải thích sự ảnh hưởng của các yếu tố hành vi lên các dự phóng và đề xuất các hành động khắc phục đối với những thiên lệch của nhà phân tích

|

|

Định nghĩa |

Hậu quả |

Giải pháp |

|

Thiên lệch tự tin thái quá (Overconfid-ance bias) |

Xảy ra khi nhà đầu tư thể hiện niềm tin thái quá vào khả năng của mình. |

Có thể đánh giá thấp các sai sót dự báo → Làm hẹp khoảng tin cậy của các dự báo. |

Chia sẻ dự báo với các nhà phân tích khác, đánh giá lại các dự báo trong quá khứ, phân tích nhiều tình huống và kịch bản. |

|

Thiên lệch về sự ảo tưởng kiểm soát (Illusion of control bias) |

|

Có thể gặp tình trạng mô hình quá khớp (Overfitted models). Mô hình quá khớp được mô tả là khi mô hình được tạo nên từ những dữ liệu, bao gồm cả những dữ liệu nhiễu, hoặc dữ liệu bất thường trong quá trình thu thập dữ liệu. Mô hình này sẽ không có nhiều ý nghĩa khi áp dụng bộ dữ liệu mới với những dạng dữ liệu nhiễu khác. |

Tập trung vào các biến có khả năng giải thích, tham khảo các ý kiến bên ngoài. |

|

Thiên lệch bảo thủ (Conservatism bias) |

Xảy ra khi các nhà đầu tư giữ vững quan điểm hoặc dự báo trước đây của họ bằng việc kết hợp không đầy đủ những thông tin mới hoặc mâu thuẫn với nhau. |

|

Định kỳ đánh giá các sai sót của dự báo, nỗ lực tìm kiếm hướng dẫn giải thích về thông tin mới hoặc sự ảnh hưởng của chúng nếu thông tin quá phức tạp và khó hiểu. |

|

Thiên lệch do tính đại diện (Representativ-eness bias) |

Xảy ra khi phân loại thông tin mới dựa trên kinh nghiệm và cách phân loại trước đó. |

Có thể những kinh nghiệm và hiểu biết trước đó chưa chính xác ảnh hưởng đến cách tiếp nhận các thông tin trong tương lai. |

Thực hiện nhiều nghiên cứu hơn để có nhiều thông tin về tỷ lệ cơ bản hoặc mở rộng kích thước mẫu phân tích. |

|

Thiên lệch xác nhận (Confirmation bias) |

Xảy ra khi chỉ tiếp nhận những thông tin nào xác nhận niềm tin trước đây của nhà đầu tư và bỏ qua hoặc đánh giá thấp bất kỳ thông tin nào mâu thuẫn với chúng. |

Chỉ theo đuổi những tin tức tích cực hoặc tiêu chí nhất định, phạm vi hẹp. |

Tìm kiếm các nghiên cứu có quan điểm và ý kiến trái ngược. |

[LOS 12.c] Giải thích sự ảnh hưởng lên giá bán và giá vốn của vị thế cạnh tranh của một công ty dựa trên phân tích mô hình năm nhân tố của Porter

Mô hình năm nhân tố của Porter bao gồm:

1. Mối đe dọa từ đối thủ mới (Threat of entry): các ngành có rào cản gia nhập ngành thấp thông thường sẽ có mức độ cạnh tranh cao hơn các ngành có rào cản gia nhập ngành cao.

→ Các công ty có nhiều quyền định giá hơn và triển vọng tăng trưởng thu nhập tốt hơn khi mối đe dọa từ đối thủ mới gia nhập thị trường thấp. Rào cản gia nhập ngành cao giúp các công ty đang hoạt động trong ngành có thể duy trì lợi nhuận cao trên vốn đầu tư.

2. Vị thế của nhà cung cấp (Power of suppliers): sản phẩm của nhà cung cấp càng có ít lựa chọn thay thế, nhà cung cấp càng có nhiều ưu thế trong việc đàm phán chính sách giá.

→ Triển vọng tăng trưởng thu nhập của công ty sẽ thấp hơn khi khả năng thương lượng của nhà cung cấp cao. Nếu có ít nhà cung cấp, công ty sẽ có ít quyền định giá hơn.

3. Vị thế của người mua (Power of buyer): người mua/ khách hàng càng có nhiều lựa chọn thì vị thế của họ càng lớn. Do đó càng có nhiều lợi thế trong việc đàm phán chính sách giá.

→ Các công ty có ít quyền định giá hơn khi khách hàng có khả năng thương lượng cao hơn, đặc biệt trong trường hợp một số lượng nhỏ khách hàng chiếm phần lớn phần lớn doanh thu của công ty và cả khi chi phí chuyển đổi (*) thấp.

4. Nguy cơ bị thay thế (Threat of substitutes): Nếu sản phẩm hoặc dịch vụ của ngành có nhiều sự thay thế, cầu của ngành sẽ dễ dàng bị ảnh hưởng tiêu cực.

→ Các công ty có ít (nhiều) quyền định giá hơn khi mối đe dọa từ các sản phẩm thay thế cao (thấp) và chi phí chuyển đổi (*) thấp (cao).

5. Mức độ cạnh tranh giữa các công ty trong ngành (Rivalry among existing competitors): các ngành có mức độ tập trung càng nhỏ thì sự cạnh tranh giữa các công ty trong ngành càng lớn.

→ Các công ty có ít (nhiều) quyền định giá hơn khi mức độ cạnh tranh trong ngành cao (thấp). Sức mạnh định giá thấp khi mức độ tập trung của ngành thấp, khi chi phí cố định và rào cản rút lui cao, khi tốc độ tăng trưởng của ngành chậm hoặc âm và khi sản phẩm không có quá nhiều sự khác biệt.

(*) Chi phí chuyển đổi là chi phí mà người tiêu dùng, khách hàng phải chịu khi muốn thay đổi từ sản phẩm, nhà cung cấp hoặc thương hiệu này sang nhà cung cấp, sản phẩm hoặc thương hiệu khác.

Ví dụ: Chi phí chuyển đổi của Windows cao, do người dùng đã quen với hệ điều hành này trong khoảng thời gian dài, dẫn đến thị phần của Windows vẫn khá ổn định mặc dù có sự xuất hiện của hệ điều hành MacOs.

[LOS 12.d] Giải thích phương pháp dự phóng ngành và doanh thu và chi phí khi các yếu tố này bị ảnh hưởng bởi lạm phát và giảm phát

Lạm phát và giảm phát (tức là sự tăng và giảm chung của giá hàng hóa và dịch vụ) có thể ảnh hưởng đáng kể đến tính chính xác của các dự báo về doanh thu, lợi nhuận và dòng tiền trong tương lai của công ty.

|

Các yếu tố ảnh hưởng đến mối quan hệ giữa tăng phát/giảm phát và: |

|

|

Doanh thu của ngành

Ví dụ: Cấu trúc ngành của thị trường bia ở Mỹ là độc quyền nhóm, điều này có thể đã góp phần làm tăng giá bia gần bằng với chỉ số CPI của Mỹ.

Ví dụ: Nếu sản phẩm có cầu co giãn theo giá, các chiến lược của công ty nhằm chuyển sự ảnh hưởng của lạm phát thành giá bán cao hơn có thể có tác động tiêu cực đến sản lượng bán (nếu xuất hiện sản phẩm thay thế rẻ hơn). |

Doanh thu của công ty

Ví dụ: Công ty Sysco (nhà phân phối thực phẩm lớn nhất cho các nhà hàng và tổ chức ở Bắc Mỹ) đôi khi không thông qua việc tăng giá thực phẩm trong điều kiện suy thoái vì lo ngại về việc làm suy yếu tài chính thêm đối với những khách hàng vốn đã bị ảnh hưởng bởi suy thoái kinh tế. |

|

Các yếu tố ảnh hưởng đến mối quan hệ giữa tăng phát/giảm phát và: |

|

|

Chi phí của ngành

Ví dụ: Các hợp đồng kỳ hạn nhằm cố định giá trong dài hạn và các chiến lược phòng ngừa rủi ro có thể trì hoãn tác động của việc tăng giá.

Ví dụ: Điều kiện thời tiết có thể có tác động mạnh mẽ đến giá cả nông sản và do đó ảnh hưởng đến chi phí của ngành.

Ví dụ: Nếu những người tham gia trong ngành có quyền tác động các yếu tố đầu vào thay thế hoặc có thể làm chủ nguồn cung thì tác động của sự biến động trong chi phí đầu vào có thể được giảm thiểu. |

Chi phí của công ty Phân tách cơ cấu chi phí theo danh mục và địa lý. Tuy nhiên điều này cần tính đến khả năng của công ty trong việc lựa chọn các yếu tố thay thế rẻ hơn cho đầu vào hoặc tăng hiệu suất để bù đắp tác động của việc tăng giá đầu vào. |

[LOS 12.e] Giải thích những cân nhắc trong việc lựa chọn một phạm vi dự báo rõ ràng & LOS 7.n: Giải thích các lựa chọn của nhà phân tích trong việc phát triển các dự báo ngoài phạm vi dự báo ngắn hạn

Việc lựa chọn khoảng thời gian dự báo được xác định bởi:

-

Chiến lược đầu tư đối với chứng khoán đang được xem xét.

-

Tính chu kỳ của ngành: đủ dài để bao phủ một chu kỳ kinh doanh.

-

Các yếu tố đặc thù của công ty: đủ dài để lợi ích từ sự thay đổi có thể đo lường được.

-

Sở thích của ban quản lý của nhà phân tích.

Mặc dù các nguyên tắc cơ bản vẫn giữ nguyên nếu kéo dài khoảng thời gian ngoài phạm vi dự báo ngắn hạn, nhà phân tích cần cân nhắc thêm một số lựa chọn khi phát triển các dự báo dài hạn. Trong đó đặc điểm cần tập trung nhiều nhất là điều chỉnh các yếu tố đầu vào.

Các nhà phân tích sẽ xem xét hai khía cạnh của dự báo dài hạn: dự báo doanh thu và giá trị cuối cùng (terminal value).

-

Dự báo doanh thu: Đã được mô tả và phân tích chi tiết tại LOS 7.a,b.

-

Giá trị cuối cùng: Có thể được ước tính sử dụng một trong hai mô hình sau:

(1) Mô hình định giá dựa trên hệ số nhân (Relative approach): Đối với phương pháp này, giá trị doanh nghiệp được xác định bằng việc so sánh doanh nghiệp đó với một hoặc một nhóm các doanh nghiệp cùng ngành mà giá trị thị trường có thể quan sát được. Do đó, nhà phân tích cần phải đảm bảo hệ số nhân phù hợp với ước tính về tốc độ tăng trưởng và tỷ suất lợi nhuận yêu cầu của công ty.

(2) Mô hình chiết khấu dòng tiền (Discounted cash flow approach): Đối với phương pháp này, nhà phân tích cần phải đảm bảo các yếu tố đầu vào là dự phóng về dòng tiền và tốc độ tăng trưởng dự kiến của dòng tiền trong tương lai.

Dựa trên hai mô hình trên, chúng ta có thể thấy Giá trị cuối cùng được ước tính dựa trên các yếu tố không dễ để xác định. Do vậy, thách thức các nhà phân tích gặp phải là nhận diện được “Điểm uốn” (Inflection points) – những trường hợp khi tương lai xảy ra không giống như quá khứ, đến từ sự thay đổi trong môi trường cạnh tranh của công ty hoặc của ngành hoặc do những thay đổi trong nền kinh tế.

Các yếu tố ảnh hưởng đến Điểm uốn:

-

Nền kinh tế. Ví dụ: Khủng hoảng kinh tế năm 2008, COVID-19…

-

Giai đoạn chu kỳ kinh doanh. Ví dụ: Nếu nhà phân tích đang đánh giá một công ty có tính chu kỳ, việc sử dụng năm khiến cho công ty tăng mạnh doanh thu làm điểm khởi đầu để đánh giá sự phát triển có thể dẫn đến việc định giá quá cao công ty.

-

Các quy định của Chính phủ. Ví dụ: Các nhà sản xuất ngành dược phẩm phải chịu nhiều ảnh hưởng của cả quy định của Chính phủ và cải tiến công nghệ.

-

Cải tiến công nghệ. Ví dụ: Các nhà sản xuất chất bán dẫn phải liên tục theo kịp công nghệ mới nhưng ngành này không bị ảnh hưởng quá nhiều bởi các quy định của Chính phủ.