-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 6 môn FI của chương trình CFA level I

I. Tính toán lợi suất đáo hạn của trái phiếu vào các ngày thanh toán coupon hoặc giữa các ngày thanh toán coupon

1. Định giá trái phiếu dựa trên lãi suất của thị trường

Giá trị hoặc giá bán của trái phiếu được tính bằng giá trị hiện tại của dòng tiền kỳ vọng trong tương lai của trái phiếu.

Lãi suất thị trường (market discount rate), còn được gọi là lãi suất bắt buộc hoặc tỷ suất sinh lời bắt buộc (required rate/YTM), thể hiện tỷ suất sinh lời bù đắp cho rủi ro mà nhà đầu tư phải chịu khi đầu tư vào trái phiếu.

Công thức định giá trái phiếu:

Trong đó:

PV: Giá của trái phiếu

PMT: Khoản thanh toán coupon định kỳ

FV: Giá trái phiếu tại ngày đáo hạn (fututre value = par value)

r: Lãi suất thị trường (market discount rate)

n: Số kỳ hạn của trái phiếu

Lãi suất thị trường có thể bằng hoặc khác với lãi suất trái phiếu (coupon rate)

-

Market rate > Coupon rate: Trái phiếu bán ở mức giá thấp hơn mệnh giá (PV < par)

-

Market rate = Coupon rate: Trái phiếu bán ở mức giá bằng với mệnh giá Par (PV = par)

-

Market rate < Coupon rate: Trái phiếu bán ở mức giá cao hơn mệnh giá (PV > par)

Kết luận:

-

Lãi suất chiết khấu càng cao (higher discount rate), giá trị hiện tại mỗi dòng tiền càng thấp (lower the PV) và giá trị trái phiếu càng thấp (lower the value).

-

Suy luận ngược lại trong trường hợp lãi suất chiết khấu thấp.

2. Lãi suất đáo hạn

Lãi suất đáo hạn (YTM) là là mức lãi suất chiết khấu mà tại đó làm cho giá trái phiếu bằng với tổng giá trị hiện tại của các dòng tiền trong tương lai của trái phiếu (PMT).

Trong đó:

PV: Giá của trái phiếu

PMT: Khoản thanh toán coupon định kỳ

FV: Giá trái phiếu tại ngày đáo hạn (fututre value = par value)

r: Lãi suất thị trường (market discount rate)

n: Số kỳ hạn của trái phiếu

Lãi suất đáo hạn (YTM) là tỷ suất lợi nhuận của trái phiếu mà nhà đầu tư nhận được dựa trên 3 điều kiện:

-

Nhà đầu tư giữ trái phiếu đến ngày đáo hạn.

-

Tổ chức phát hành thực hiện đầy đủ tất cả các khoản thanh toán lãi và gốc đúng lịch hẹn.

-

Nhà đầu tư có thể tái đầu tư các khoản thanh toán lãi suất với cùng mức lợi tức đó. Đây là một đặc điểm của tỷ suất hoàn vốn nội bộ (internal rate of return – IRR).

Định nghĩa và tính giá niêm yết, lãi tích lũy và giá đầy đủ của trái phiếu

Giá niêm yết (Flat price/clean price), còn gọi là giá sạch, là giá được niêm yết bởi các đại lý phát hành.

Giá đầy đủ (Full price/dirty price), còn gọi là giá bẩn, là giá trị của trái phiếu tại ngày thanh toán hoặc tổng số tiền mà người mua trả cho người bán, bao gồm cả lãi tích lũy (accured interest).

Lãi suất tích lũy (Accrued interest) là phần lãi coupon kỳ tiếp theo thuộc về người bán dựa trên thời gian nắm giữ của họ trước khi trái phiếu được bán cho nhà đầu tư khác. Phần lãi này là một phần của giá đầy đủ, nhưng cần được điều chỉnh (trừ) khỏi mức giá đầy đủ để tính được một mức giá niêm yết thống nhất cho các trái phiếu được bán tại các thời điểm khác nhau trong kỳ.

Flat price = Full price – Accrued interest

II. Xác định các mối quan hệ giữa giá trái phiếu, lãi suất, kỳ hạn thanh toán và lãi suất chiết khấu thị trường (lãi suất đáo hạn) của trái phiếu

1. Giá bán trái phiếu và lãi suất chiết khấu thị trường (Market discount rate – YTM)

a. Hiệu ứng nghịch đảo (Inverse effect)

Hiệu ứng nghịch đảo là khi giá trái phiếu tỷ lệ nghịch với lãi suất chiết khấu thị trường (market discount rate).

Lãi suất chiết khấu thị trường tăng (giảm) → Giá của trái phiếu giảm (tăng).

b. Hiệu ứng độ lồi (Convexity effect)

Với cùng mức lãi coupon và thời gian đáo hạn, phần trăm tăng giá khi lãi suất chiết khấu giảm > phần trăm giảm giá khi lãi suất chiết khấu tăng

Ví dụ:

|

Lãi suất chiết khấu giảm 100 bps (10% → 9%) |

Lãi suất chiết khấu tăng 100 bps (10% → 11%) |

|

→ Giá trái phiếu tăng 3.24% |

→ Giá trái phiếu giảm 3.10% |

→ Mối quan hệ giữa giá trái phiếu và lãi suất chiết khấu thị trường là không tuyến tính; thay vào đó, nó được biểu thị bằng đường cong trên biểu đồ hay còn gọi là "đường cong lồi" hoặc "đường cong lãi suất-giá" của trái phiếu.

c. Hiệu ứng lãi suất (Coupon effect)

Đối với cùng kỳ hạn, trái phiếu với mức lãi suất thấp (lower coupon bond) sẽ nhạy cảm hơn với những thay đổi của lãi suất chiết khấu thị trường so với trái phiếu có mức lãi suất cao hơn (higher coupon bond).

d. Hiệu ứng thời gian đáo hạn (Maturity effect)

Đối với cùng một mức lãi suất, trái phiếu với kỳ hạn dài hơn (longer-term bond) sẽ nhạy cảm hơn với những thay đổi của lãi suất chiết khấu thị trường so với trái phiếu có kỳ hạn ngắn hơn (shorter-term bond).

e. Constant-yield price trajectory

Theo thời gian, giá trái phiếu thay đổi ngay cả khi lãi suất chiết khấu thị trường không đổi.

→ Giá của trái phiếu thay đổi dần về bằng mệnh giá khi càng về gần thời điểm đáo hạn - hiệu ứng “kéo về mệnh giá” (pull to par).

III. Mô tả định giá ma trận

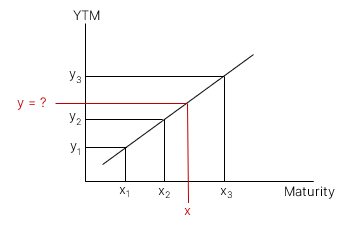

Định giá ma trận (matrix pricing) là một phương pháp ước tính lãi suất đáo hạn (YTM) (hoặc giá) của các trái phiếu không được giao dịch hoặc giao dịch không thường xuyên.

-

Đối với trái phiếu không thường xuyên được giao dịch (thanh khoản thấp), có thể sử dụng mức lãi suất đáo hạn (YTM) của trái phiếu khác tương đương (có cùng kỳ hạn, lãi suất và độ tín nhiệm);

-

Để tính được YTM của trái phiếu tương đương, cần sử dụng dữ liệu có sẵn từ các trái phiếu có với lãi suất và mức độ tín nhiệm tương đương nhưng khác kỳ hạn

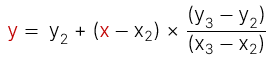

Với các điểm ![]() , trong đó

, trong đó ![]() là YTM của trái phiếu có kỳ hạn

là YTM của trái phiếu có kỳ hạn ![]() . Công thức tính YTM của trái phiếu có kỳ hạn x là:

. Công thức tính YTM của trái phiếu có kỳ hạn x là:

Định giá ma trận cũng được ứng dụng trong việc bảo lãnh phát hành trái phiếu mới để có được ước tính về mức chênh lệch lãi suất bắt buộc (required yield spread) (1) trên mức lãi suất tham chiếu (benchmark rate) (2). Trong đó:

-

(1) Chênh lệch lãi suất bắt buộc bằng chênh lệch giữa YTM trên trái phiếu mới và trái phiếu tham chiếu.

-

(2) Lãi suất tham chiếu thường là lãi suất của trái phiếu chính phủ có kỳ hạn tương đương.