-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 1 môn Quantitative Methods của chương trình CFA level I

[LOS 1.a] Diễn giải lãi suất theo ba cách hiểu, bao gồm tỷ suất lợi nhuận yêu cầu, lãi suất chiết khấu hoặc chi phí cơ hội và giải thích các cầu phần tạo nên lãi suất, bao gồm lãi suất thực tế phi rủi ro và các phần bù cho nhà đầu tư khi chịu các loại rủi ro khác nhau

1. Diễn giải lãi suất theo ba cách hiểu, bao gồm tỷ suất lợi nhuận yêu cầu, lãi suất chiết khấu hoặc chi phí cơ hội

Lãi suất (interest rate) là số tiền mà người cho vay (lender) tính phí đối với việc sử dụng tài sản của người đi vay (borrower) bằng một tỷ lệ phần trăm (%) của số tiền gốc ban đầu.

Lãi suất có thể hiểu theo 3 cách, cụ thể như sau:

-

Lãi suất chiết khấu (Discount rate): Tỷ suất mà các nhà đầu tư dùng để chiết khấu dòng tiền trong tương lai về hiện tại.

-

Chi phí cơ hội (Opportunity cost): Giá trị mà các nhà đầu tư đã bỏ qua khi sử dụng tài sản của mình vào một hành động khác (tiết kiệm, đầu tư vào tài sản khác,...).

-

Tỷ suất lợi nhuận yêu cầu (Required rate of return): Tỷ suất lợi nhuận mà các nhà đầu tư mong muốn nhận được để chấp nhận đầu tư.

2. Giải thích các cầu phần tạo nên lãi suất, bao gồm lãi suất thực tế phi rủi ro và các phần bù cho nhà đầu tư khi chịu các loại rủi ro khác nhau

Phương trình thể hiện mối quan hệ giữa các thành phần:

Lãi suất yêu cầu (required rate of return) = Lãi suất danh nghĩa phi rủi ro (nominal risk free rate) + Phần bù rủi ro vỡ nợ (default risk premium) + Phần rủi ro thanh khoản (liquidity risk premium) + Phần bù rủi ro đáo hạn (maturity risk premium)

Trong đó:

-

Lãi suất danh nghĩa phi rủi ro (nominal risk free rate) = Lãi suất thực tế phi rủi ro (real risk free rate) + Lạm phát dự kiến (expected inflaction)

-

Phần bù rủi ro vỡ nợ (default risk premium): Khoản trả thêm cho các nhà đầu tư để bù đắp cho rủi ro không thanh toán được khoản nợ theo hợp đồng;

-

Phần bù rủi ro thanh khoản (liquidity premium): Khoản trả thêm cho các nhà đầu tư để bù đắp cho rủi ro bị thua lỗ khi các khoản đầu tư của nhà đầu tư cần phải chuyển tài sản sang tiền mặt;

-

Phần bù rủi ro đáo hạn (maturity risk premium): Khoản trả thêm cho các nhà đầu tư để bù đắp cho rủi ro về biến động giá trị thị trường của chứng khoán khi thời gian đáo hạn dài. Trong một khoảng thời gian dài, khả năng biến động của lãi suất thị trường sẽ tăng dẫn đến tăng rủi ro biến động giá.

Ghi chú: Lãi suất của trái phiếu chính phủ (T-bills) là lãi suất phi rủi ro danh nghĩa vì đã bao gồm phần bù lạm phát.

[LOS 1.b] Tính toán và giải thích các phương pháp đo lường lợi nhuận chính và mô tả ứng dụng

1. Đo lường lợi nhuận trong một kỳ

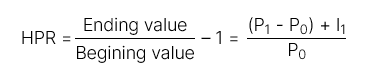

Lợi suất nắm giữ (Holding Period Return): Là lợi suất thu được trong một khoảng thời gian nắm giữ.

2. Đo lường lợi nhuận trong nhiều kỳ

|

Lợi nhuận |

Công thức |

Định nghĩa |

|

Lợi suất nắm giữ |

|

Là lợi suất thu được trong khoảng thời gian nắm giữ lớn hơn 1 năm. |

|

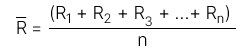

Lợi nhuận trung bình cộng (Arithmetic mean return) |

|

Lợi nhuận trung bình trong 1 số kỳ nhất định. Đây là ước lượng không chệch của giá trị lợi nhuận trung bình. |

|

Lợi nhuận trung bình nhân (Geometric Mean Return) |

|

Tỷ suất sinh lời bình quân (khi ghép lãi kép) qua các kỳ. |

|

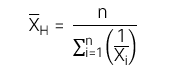

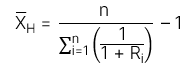

Lợi nhuận Harmonic (Geometric Mean Return) |

Harmonic mean:

Harmonic mean return:

|

Harmonic mean là trung bình có trọng số trong đó trọng lượng quan sát có tỉ lệ nghịch với độ lớn của nó. Harmonic mean thường được sử dụng trong lĩnh vực quản lý đầu tư để xác định chi phí trung bình của cổ phiếu đã mua theo thời gian. |

khi lợi nhuận định kỳ thay đổi.

khi lợi nhuận định kỳ thay đổi.

[LOS 1.c] So sánh Money-weighted rate of return và Time-weighted rates of return. Đánh giá hiệu quả của danh mục đầu tư dựa trên các phương pháp này

|

|

Money-weighted rate of return - MWR |

Time-weighted rate of return – TWR |

|

Định nghĩa (Definition) |

MWR là lãi suất chiết khấu sao cho giá trị hiện tại của dòng tiền vào bằng với giá trị hiện tại của dòng tiền ra. |

TWR được xem là lợi nhuận trung bình nhân (Geometric Mean Return) nhưng áp dụng trong toàn bộ thời gian đầu tư. |

|

Nguyên tắc (Rule) |

Step 1: Xác định tất cả dòng tiền vào và dòng tiền ra: • Dòng tiền vào (Cash inflows): Tất cả tiền được đưa vào tài khoản. • Dòng tiền ra (Cash outflows): tất cả các khoản tiền rút ra khỏi tài khoản. Step 2: Tính IRR của các dòng tiền đó để tìm được MWR. |

Step 1: Xác định giá trị của danh mục ngay trước khi đầu tư vào hoặc rút tiền ra khỏi danh mục. Step 2: Tách kỳ đầu tư lớn thành các kỳ nhỏ dựa trên ngày dòng tiền vào/ra và tính toán lợi tức nắm giữ định kỳ (HPR) của danh mục đầu tư theo các kỳ đầu tư nhỏ. Step 3: Tính tỷ suất sinh lời theo năm của danh mục đầu tư như sau:

Note: Nếu khoản đầu tư lớn hơn một năm, sử dụng giá trị trung bình nhân (Geometric Mean Return) để tính TWR trong kỳ đầu tư. |

Trong ngành quản lý đầu tư, phương pháp Time-weighted rate of return – TWR là phương pháp thường được ưu tiên hơn bởi vì nó không ảnh hưởng bởi thời gian của dòng tiền vào và dòng tiền ra.

Nếu tiền được phân bổ vào danh mục trong giai đoạn không thuận lợi, giá trị được tính ra theo phương pháp MWR có xu hướng thấp đi (MWR < TWR). Trong trường hợp ngược lại giá trị được tính ra theo phương pháp MWR có xu cao lên (MWR > TWR).

[LOS 1.d] Tính toán và giải thích một số phương pháp đo lường lợi nhuận khác và mô tả ứng dụng

|

Lợi nhuận |

Formula |

|

|

Lợi nhuận gộp (Gross return and |

Lợi nhuận gộp |

= Tổng lợi nhuận trước chi phí quản lý |

|

Lợi nhuận thuần (Net return) |

= Tổng lợi nhuận sau khi trừ chi phí quản lý |

|

|

Lợi nhuận trước thuế (Pretax and After-tax Nominal Return) |

Lợi nhuận trước thuế |

= Phần lợi nhuận trước khi thực hiện nghĩa vụ thuế |

|

Lợi nhuận sau thuế |

= Phần lợi nhuận sau khi nghĩa vụ thuế được khấu trừ |

|

|

Lợi nhuận thực và Lợi nhuận danh nghĩa (Real Return and Nominal Return) |

Lợi nhuận danh nghĩa |

|

|

Lợi nhuận thực |

Lợi nhuận thực là lợi nhuận mà ta nhận được sau khi tính thêm yếu tố lạm phát. |

|

|

Lợi nhuận khi sử dụng đòn bẩy |

NĐT sử dụng đòn bẫy bằng cách áp dụng các công cụ phái sinh hoặc đi vay tiền.

Tính toán khoản lời/lỗ dựa trên khoản tiền đầu tư thực tế của NĐT bằng công thức: |

|