-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 10 môn FI của chương trình CFA level I

I. Tính toán và giải thích các nguồn lợi nhuận từ việc đầu tư vào một trái phiếu có lãi suất cố định

1. Nguồn lợi nhuận

Lợi nhuận của trái phiếu lãi suất cố định thường đến từ 3 nguồn:

-

Lãi coupon và tiền gốc → Bị ảnh hưởng bởi rủi ro tín dụng.

-

Tái đầu tư lãi coupon → Bị ảnh hưởng bởi rủi ro lãi suất.

-

Lãi/Lỗ từ việc bán trái phiếu trước ngày đáo hạn → Bị ảnh hưởng bởi rủi ro lãi suất.

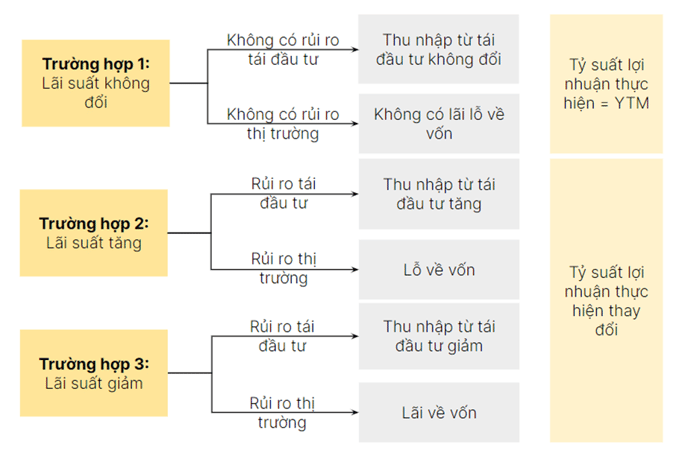

2. Rủi ro lãi suất ảnh hưởng đến lợi nhuận của người nắm giữ trái phiếu

Rủi ro lãi suất được chia ra làm 2 loại:

-

Rủi ro tái đầu tư (reinvestment risk): Giá trị tương lai của bất cứ dòng tiền nào trong kỳ (interim cash flows) nhận được từ trái phiếu có thể khác với giá trị kỳ vọng nếu lãi suất thay đổi.

-

Rủi ro giá thị trường (market price risk): Giá bán trái phiếu (tại bất kỳ thời điểm nào trước ngày đáo hạn) có thể khác với giá trị ghi sổ nếu lãi suất thay đổi, dẫn đến lãi hoặc lỗ về vốn.

Ảnh hưởng của rủi ro lãi suất đến lợi nhuận

Tổng kết

Hai nhà đầu tư cùng nắm giữ một danh mục trái phiếu giống nhau vẫn có thể chịu tác động từ rủi ro lãi suất với mức độ khác nhau nếu thời gian đầu tư (investment horizon) của họ khác nhau:

-

Đối với nhà đầu tư dài hạn: tác động từ rủi ro tái đầu tư > tác động từ rủi ro giá thị trường.

-

Đối với nhà đầu tư ngắn hạn: tác động từ rủi ro tái đầu tư < tác động từ rủi ro giá thị trường.

II. Định nghĩa, tính toán và diễn giải thời gian đáo hạn bình quân Macaulay

Thời gian đáo hạn bình quân (duration) là đại lượng đo lường rủi ro lãi suất của trái phiếu, hay mức độ nhạy cảm của giá trái phiếu (bao gồm lãi tích lũy) so với sự thay đổi của lãi suất chiết khấu (yield-to-maturity hay market discount rate) của trái phiếu.

Duration của trái phiếu được chia thành 2 loại chính:

-

Yield duration: Độ nhạy của giá trái phiếu đối với sự thay đổi của lãi suất đáo hạn của chính nó.

-

Curve duration: Độ nhạy của giá trái phiếu với sự thay đổi của một lãi suất tham chiếu khác (benchmark yield curve).

Macaulay duration

Thể hiện thời gian trung bình để nhà đầu tư nhận được tất cả dòng tiền từ trái phiếu.

Công thức:

Trong đó:

-

t: Số ngày tính từ ngày đã trả coupon gần nhất đến ngày thanh toán (settlement date)

-

T: Số ngày trong một kỳ thanh toán coupon

-

t/T: Tỷ lệ số ngày đã trôi qua tính từ lần thanh toán coupon cuối cùng

-

PMT: Số tiền thanh toán coupon mỗi kỳ

-

FV: Giá trị tương lai được thanh toán vào ngày đáo hạn, hoặc mệnh giá trái phiếu

-

r: Lãi suất đáo hạn, hoặc lãi suất chiết khấu thị trường mỗi kỳ

-

N: Số kỳ đến ngày đáo hạn tính từ đầu kỳ hiện tại

III. Mô tả mối quan hệ giữa lợi suất nắm giữ của trái phiếu, thời gian đáo hạn bình quân Macaulay và thời hạn đầu tư

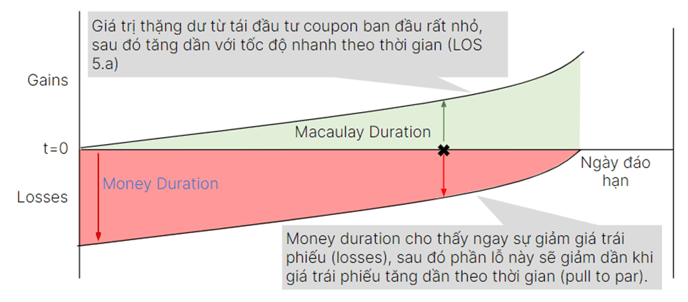

Thuộc tính quan trọng của Macaulay duration: Với một giả định cụ thể về sự biến động của lãi suất, Macaulay duration chính là khoảng thời gian đầu tư (investment horizon) mà tại đó rủi ro tái đầu tư (reinvestment risk) cho coupon sẽ triệt tiêu rủi ro giá thị trường (market price risk).

1. Trường hợp lãi suất tăng

Tại một thời điểm nhất định trong vòng đời của trái phiếu, lãi từ việc tái đầu tư coupon và lỗ từ việc giá trái phiếu giảm sẽ triệt tiêu lẫn nhau → Khoảng cách từ t = 0 tới điểm đó chính là Macaulay duration của trái phiếu.

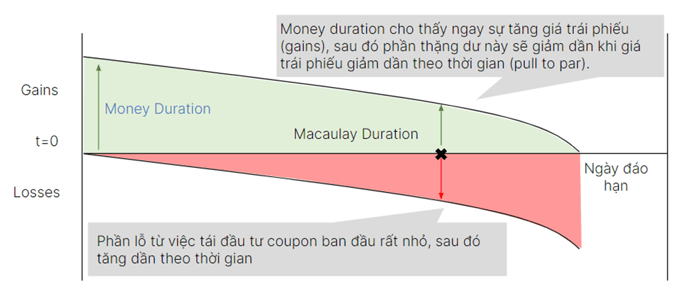

2. Trường hợp lãi suất giảm

Tại một điểm nhất định, lãi từ việc giá trái phiếu tăng và lỗ từ việc tái đầu tư coupon sẽ triệt tiêu lẫn nhau → Khoảng cách từ t = 0 tới điểm đó chính là Macaulay duration của trái phiếu.

3. Duration, thời hạn đầu tư (investment horizon) và rủi ro lãi suất (interest rate risk)

Rủi ro giá thị trường và rủi ro tái đầu tư coupon sẽ thay đổi khi thời gian đầu tư thay đổi.

Khe hở kỳ hạn (duration gap) là phần chênh lệch giữa Macaulay duration của trái phiếu và thời hạn đầu tư (investment horizon).

Duration gap = Macaulay duration – Investment horizon

-

Investment horizon < Macaulay duration → Khe hở kỳ hạn dương → Rủi ro giá thị trường > Rủi ro tái đầu tư lãi coupon → Nhà đầu tư sẽ đối mặt với rủi ro khi lãi suất thị trường tăng khiến giá trái phiếu giảm.

-

Investment horizon = Macaulay duration → Khe hở kỳ hạn bằng 0 → Rủi ro giá thị trường = Rủi ro tái đầu tư coupon

-

Investment horizon > Macaulay duration → Khe hở kỳ hạn âm → Rủi ro giá thị trường < Rủi ro tái đầu tư lãi coupon → Nhà đầu tư phải đối mặt với rủi ro khi lãi suất thị trường giảm khiến giá trị tái đầu tư coupon giảm.