-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 11 môn FI của chương trình CFA level I

I. Định nghĩa, tính toán và diễn giải thời gian đáo hạn bình quân điều chỉnh, thời gian đáo hạn bình quân tiền tệ của trái phiếu và giá trị của một điểm cơ bản (PVBP)

1. Thời gian đáo hạn bình quân điều chỉnh (Modified duration)

Công thức:

![]()

Trong đó:

MacDur: Macaulay duration

r: Lãi suất chiết khấu một kỳ

Ứng dụng: Modified duration rất quan trọng trong quản trị rủi ro. Nó có thể được dùng để ước lượng phần trăm thay đổi của giá trái phiếu khi có sự thay đổi về YTM.

![]()

Lưu ý: Modified duration chỉ cho biết ước lượng tuyến tính về sự thay đổi của giá trái phiếu đối với thay đổi của YTM. Tuy nhiên, mối quan hệ giữa giá - lợi suất của trái phiếu không phải là mối quan hệ tuyến tính, vì vậy modified duration sẽ là đại lượng đo lường khá chính xác sự biến động giá trái phiếu chỉ khi có sự thay đổi nhỏ trong YTM. Đối với những thay đổi lớn hơn của YTM, chúng ta cần sử dụng thêm đại lượng convexity để đánh giá sự biến động trong giá trái phiếu.

Approximate modified duration: Nếu chúng ta không tính được Macaulay duration, modified duration có thể được tính xấp xỉ trực tiếp bằng công thức sau:

Trong đó:

![]() : Giá trái phiếu nếu YTM giảm một lượng ΔYTM

: Giá trái phiếu nếu YTM giảm một lượng ΔYTM

![]() : Giá trái phiếu nếu YTM giảm một lượng ΔYTM

: Giá trái phiếu nếu YTM giảm một lượng ΔYTM

![]() : Giá hiện tại của trái phiếu

: Giá hiện tại của trái phiếu

2. Thời gian đáo hạn bình quân tiền tệ

Money duration (hay dollar duration) là đại lượng đo lường giá trị thay đổi tuyệt đối (tính theo đơn vị tiền tệ) của giá trái phiếu khi lãi suất thay đổi tính theo đơn vị tiền tệ mà trái phiếu đó được phát hành.

![]()

Sự thay đổi về giá quy về tiền mặt của trái phiếu:

![]()

3. Giá trị của một điểm cơ bản (PVBP)

Price value of a basis point (PVBP) tương tự như money duration, tuy nhiên đại lượng này đo lường sự thay đổi của giá trái phiếu khi YTM thay đổi 1 điểm cơ bản (1 bps).

![]()

II. Giải thích ảnh hưởng của kỳ hạn, lãi suất coupon và lợi tức trái phiếu đến rủi ro lãi suất

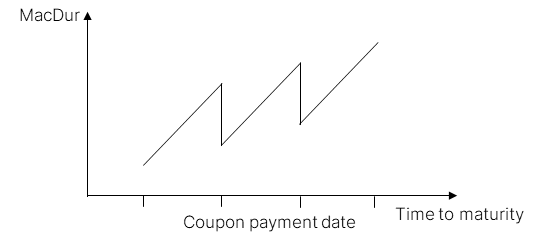

1. Ảnh hưởng của khoảng thời gian đã trôi qua tỷ lệ với kỳ trả lãi (t/T):

Với một mức lãi suất không đổi theo thời gian, thời gian đáo hạn bình quân Macaulay sẽ giảm ngay sau kỳ trả lãi diễn ra. Sau đó lại tăng lên trong khoảng thời gian trước kỳ trả lãi tiếp theo. Chu kỳ được lập lại và tạo ra một hình mẫu răng cưa như sau:

2. Tác động của các thành phần khác của trái phiếu tới rủi ro lãi suất

2.1. Ảnh hưởng của lãi coupon đến rủi ro lãi suất

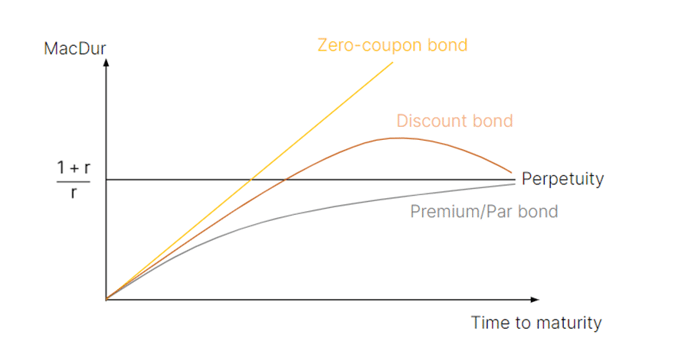

Đối với trái phiếu không trả lãi coupon (zero-coupon bond): Dòng tiền coupon của trái phiếu bằng 0 mỗi kỳ, vì vậy Macaulay duration sẽ bằng kỳ hạn của trái phiếu.

Đối với trái phiếu trả lãi coupon: Macaulay duration sẽ nhỏ hơn kỳ hạn của trái phiếu vì các khoản thanh toán lãi coupon sẽ được nhận vào các thời điểm trước ngày đáo hạn:

-

Coupon của trái phiếu càng thấp (trái phiếu được giao dịch ở giá chiết khấu, hay “trading at discount”), Macaulay duration của trái phiếu càng dài vì khoản tiền thanh toán nhận được trước ngày đáo hạn ít hơn.

-

Coupon của trái phiếu càng cao (trái phiếu được giao dịch ở giá gia tăng, hay “trading at premium”), Macaulay duration của trái phiếu càng ngắn vì khoản tiền thanh toán nhận được trước ngày đáo hạn nhiều hơn.

Kết luận: Trái phiếu có lãi coupon thấp sẽ có duration dài hơn và nhiều rủi ro lãi suất hơn trái phiếu có coupon cao.

2.2. Ảnh hưởng của kỳ hạn đến rủi ro lãi suất

Đối với trái phiếu có kỳ hạn dài, Macaulay duration của trái phiếu sẽ dài hơn và mang nhiều rủi ro lãi suất hơn, vì nhà đầu tư sẽ mất nhiều thời gian hơn để nhận được đầy đủ các khoản thanh toán.

Đối với trái phiếu có kỳ hạn ngắn, Macaulay duration của trái phiếu ngắn hơn và mang ít rủi ro lãi suất hơn, vì nhà đầu tư sẽ được nhận đủ các khoản thanh toán sớm hơn.

Trường hợp đặc biệt:

-

Trái phiếu chiết khấu (discount bond) kỳ hạn dài có thể có rủi ro lãi suất thấp hơn so với trái phiếu chiết khấu kỳ hạn ngắn hơn.

-

Trái phiếu niên kim vĩnh viễn (perpetuity bond) có Macaulay duration không đổi trong suốt vòng đời của trái phiếu.

2.3. Ảnh hưởng của YTM tới rủi ro lãi suất

Với các điều kiện khác được giữ nguyên, trái phiếu với YTM thấp có duration lớn hơn và nhiều rủi ro lãi suất hơn so với một trái phiếu có YTM cao.