-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 13 môn FI của chương trình CFA level I

I. Giải thích vì sao thời gian đáo hạn bình quân hiệu dụng và độ lồi hiệu dụng là thước đo rủi ro lãi suất thích hợp nhất đối với trái phiếu kèm quyền chọn

1. Thời gian đáo hạn bình quân hiệu dụng (Effective duration)

Đối với các trái phiếu kèm quyền chọn, dòng tiền trong tương lai không được xác định chắc chắn do việc thực hiện quyền chọn phụ thuộc vào sự biến động của mặt bằng lãi suất trên thị trường.

→ Không thể xác định được cụ thể lãi suất đáo hạn (YTM) đối với trái phiếu kèm quyền chọn

→ Thời gian đáo hạn bình quân Macaulay (Macaulay duration) và thời gian đáo hạn bình quân điều chỉnh (modified duration) không phù hợp để đo lường rủi ro lãi suất của những trái phiếu này.

→ Cần sử dụng thời gian đáo hạn bình quân hiệu dụng (effective duration) để đo lường rủi ro lãi suất của các trái phiếu có đính kèm quyền chọn.

Effective duration đo lường sự nhạy cảm của giá trái phiếu đối với sự thay đổi trong đường cong lãi suất tham chiếu (benchmark yield curve).

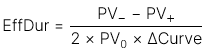

Công thức:

Trong đó:

![]() : Giá trái phiếu nếu đường cong lãi suất tham chiếu giảm một lượng Δcurve

: Giá trái phiếu nếu đường cong lãi suất tham chiếu giảm một lượng Δcurve

![]() : Giá trái phiếu nếu đường cong lãi suất tham chiếu tăng một lượng Δcurve

: Giá trái phiếu nếu đường cong lãi suất tham chiếu tăng một lượng Δcurve

![]() : Giá hiện tại của trái phiếu

: Giá hiện tại của trái phiếu

![]() : Thay đổi trong đường cong lãi suất tham chiếu (benchmark yield curve)

: Thay đổi trong đường cong lãi suất tham chiếu (benchmark yield curve)

2. Độ lồi hiệu dụng (Effective convexity)

Cũng tương tự như effective duration, effective convexity được sử dụng để đo lường tác động của “hiệu ứng bậc 2” của rủi ro lãi suất đối với trái phiếu có quyền chọn. Effective convexity của trái phiếu được tính toán theo công thức sau:

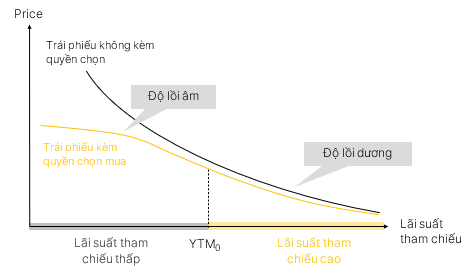

2.1. Độ lồi hiệu dụng của trái phiếu kèm quyền chọn mua (callable bond)

|

Lãi suất tham chiếu |

Độ lồi |

So sánh tác động của thay đổi lãi suất lên giá trái phiếu |

|

Thấp |

Độ lồi callable bond < 0 < Độ lồi straight bond (đường cong võng lên – concavity) |

Callable bond tăng giá < Straight bond tăng giá |

|

Cao |

Độ lồi callable bond > 0 (đường cong võng xuống, tương tự như straight bond) |

Callable bond giảm giá ≈ Straight bond giảm giá |

Point of inflection: Điểm mà độ lồi của trái phiếu kèm quyền chọn mua chuyển từ giá trị âm sang dương.

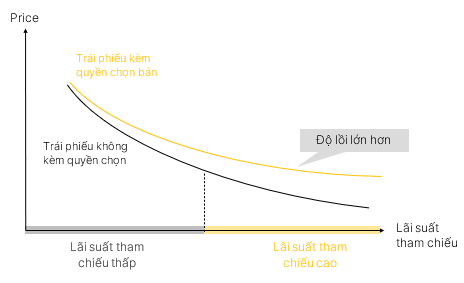

2.2. Độ lồi hiệu dụng của trái phiếu kèm quyền chọn bán (putable bond)

|

Lãi suất tham chiếu |

Độ lồi |

So sánh tác động của thay đổi lãi suất lên giá trái phiếu |

|

Thấp |

Độ lồi putable bond > 0 (đường cong võng xuống, tương tự như straight bond) |

Putable bond tăng giá ≈ Putable bond tăng giá |

|

Cao |

Độ lồi putable bond > Độ lồi straight bond > 0 |

Putable bond giảm giá < Straight bond giảm giá |

3. Rủi ro lãi suất của trái phiếu kèm quyền chọn

3.1. Đặc điểm rủi ro lãi suất của trái phiếu kèm quyền chọn mua (Callable bond)

Quyền chọn mua lại trái phiếu thuộc về tổ chức phát hành, cho phép tổ chức phát hành mua lại trái phiếu trước ngày đáo hạn. Khi lãi suất thị trường thấp:

-

Tổ chức phát hành có xu hướng thực hiện quyền chọn mua lại trái phiếu để phát hành các khoản nợ vay tại mức lãi suất thấp hơn, giảm chi phí vay vốn cho tổ chức phát hành → Quyền chọn mua mang lại lợi ích cho tổ chức phát hành.

-

Nhà đầu tư chịu rủi ro mua lại (call risk) khi phải tái đầu tư ở mức lãi suất thấp hơn nếu trái phiếu bị mua lại → Quyền chọn mua mang lại bất lợi cho nhà đầu tư.

Do trái phiếu kèm quyền chọn mua mang lại lợi ích cho tổ chức phát hành nhiều hơn cho nhà đầu tư, nhà đầu tư có thể mua trái phiếu loại trái phiếu này tại mức giá thấp hơn so với trái phiếu tương đương không kèm quyền chọn (noncallable bond).

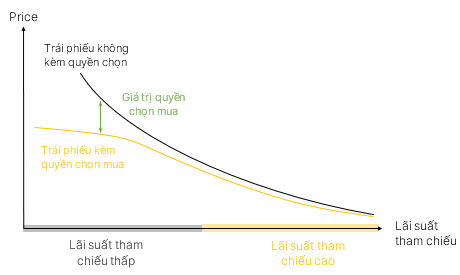

Giá trái phiếu thường = Giá trái phiếu kèm quyền chọn mua + Giá trị quyền chọn mua

Value of noncallable bond = Value of callable bond + Value of call option

|

Lãi suất tham chiếu thấp |

Lãi suất tham chiếu cao |

|

Giá thị trường của trái phiếu tăng cao → Tổ chức phát hành muốn thực hiện quyền mua lại trái phiếu ở mức giá call price đã xác định trước → Call price sẽ là giới hạn trên, hạn chế sự tăng giá của trái phiếu → Giá trái phiếu ít nhạy cảm hơn trước thay đổi lãi suất → Effective duration của trái phiếu kèm quyền chọn mua nhỏ hơn. |

Tổ chức phát hành sẽ không thực hiện quyền mua lại trái phiếu → Giá trị của quyền mua khá thấp → Effective duration của trái phiếu kèm quyền chọn mua và trái phiếu thường khá tương đồng nhau.

|

3.2. Đặc điểm rủi ro lãi suất của trái phiếu kèm quyền chọn bán (Putable bond)

Quyền chọn bán trái phiếu thuộc về nhà đầu tư, cho phép nhà đầu tư bán trái phiếu lại cho tổ chức phát hành trước ngày đáo hạn (thông thường bán lại tại mức mệnh giá) nhằm bảo vệ nhà đầu tư trong trường hợp lãi suất thị trường tăng cao khiến giá trái phiếu giảm sâu dưới mức mệnh giá. Khi lãi suất thị trường cao:

-

Nhà đầu tư có xu hướng thực hiện quyền chọn bán trái phiếu để ngăn giá trái phiếu giảm sâu hơn cũng như có thể tái đầu tư tại mức lãi suất cao hơn → Quyền chọn bán mang lại lợi ích cho nhà đầu tư.

-

Tổ chức phát hành chịu rủi ro khi phải phát hành các khoản nợ vay mới tại mức lãi suất cao hơn, tăng chi phí vay vốn cho tổ chức phát hành → Quyền chọn bán mang lại bất lợi cho tổ chức phát hành.

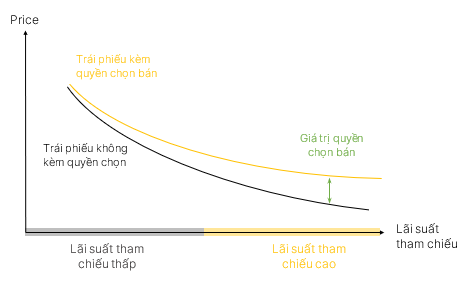

Do trái phiếu kèm quyền chọn bán mang lại lợi ích cho nhà đầu tư nhiều hơn cho tổ chức phát hành, nhà đầu tư phải trả giá cao hơn khi mua loại trái phiếu này so với trái phiếu tương đương không kèm quyền chọn (nonputable bond).

Value of nonputable bond = Value of putable bond – Value of put option

Giá trái phiếu thường = Giá trái phiếu kèm quyền chọn bán – Giá trị quyền chọn bán

|

Lãi suất tham chiếu thấp |

Lãi suất tham chiếu cao |

|

Nhà đầu tư không thực hiện quyền bán trái phiếu → Giá trị của quyền chọn bán khá thấp → Effective duration của trái phiếu kèm quyền chọn bán và trái phiếu thường khá tương đồng nhau. |

Giá trị của trái phiếu giảm → Nhà đầu tư muốn thực hiện quyền bán trái phiếu ở put price đã xác định trước → Put price là giới hạn dưới, hạn chế sự giảm giá trái phiếu → Giá trái phiếu ít nhạy cảm hơn trước thay đổi lãi suất → Effective duration của trái phiếu kèm quyền chọn bán nhỏ hơn. |

II. Tính tỷ lệ phần trăm thay đổi giá của một trái phiếu đối với một sự thay đổi cụ thể của lãi suất tham chiếu, dựa trên thời gian đáo hạn bình quân hiệu quả và độ lồi hiệu quả của trái phiếu

Chúng ta có thể ước tính sự thay đổi dự kiến về giá của trái phiếu trước sự thay đổi trong đường cong lãi suất bằng cách sử dụng thời gian đáo hạn bình quân hiệu dung (EffDur) và độ lồi hiệu quả (EffCon) tương tự như cách chúng ta sử dụng thời gian đáo hạn bình quân điều chỉnh và độ lồi đối với sự thay đổi lãi suất đáo hạn ΔYTM.

Công thức:

Lưu ý: Effective duration và effective convexity không nhất thiết cho ra kết quả ước tính thay đổi giá trái phiếu tốt hơn trong trường hợp lãi suất thay đổi ít. Điều này là do giá trị của trái phiếu kèm quyền chọn phụ thuộc vào các yếu tố khác bên cạnh yếu tố lãi suất tham chiếu thay đổi, ví dụ như biên chênh lệch lãi suất của trái phiếu doanh nghiệp hay số dư nợ gốc của khoản vay thế chấp.

III. Định nghĩa key rate duration và mô tả việc sử dụng key rate duration trong việc đo lường độ nhạy của trái phiếu trước những thay đổi trong đường cong lợi suất tham chiếu

Macaulay và modified duration sẽ là những đại lượng thích hợp cho việc đo lường rủi ro lãi suất đối với trái phiếu với giả định đường cong lợi suất dịch chuyển song song (lãi suất trái phiếu các kỳ hạn khác nhau đều biến động như nhau).

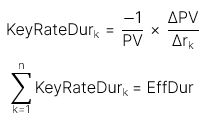

Đối với sự dịch chuyển không song song của đường cong lợi suất, ta sử dụng key rate duration để ước tính rủi ro lãi suất của trái phiếu.

Key rate duration (hay partial duration) là đại lượng đo lượng độ nhạy của giá trái phiếu hoặc danh mục trái phiếu đối với sự thay đổi của lãi suất tham chiếu của một kỳ hạn nhất định, với điều kiện lãi suất các kỳ hạn khác không đổi.

Công thức:

Trong đó:

• ![]() : lãi suất của các kỳ hạn tương ứng

: lãi suất của các kỳ hạn tương ứng ![]()

• ![]() key rate có thể có kỳ hạn từ 1, 2, 20, hay 30 năm

key rate có thể có kỳ hạn từ 1, 2, 20, hay 30 năm

[LOS 13.d] Mô tả sự khác biệt giữa thời gian đáo hạn bình quân thực nghiệm và thời gian đáo hạn bình quân phân tích

|

Thời gian đáo hạn bình quân phân tích Analytical duration |

Thời gian đáo hạn bình quân thực nghiệm Empirical duration |

|

Ước tính số liệu duration và convexity bằng sử dụng dữ liệu quá khứ trong các mô hình thống kê xem xét nhiều yếu tố ảnh hưởng tới giá trái phiếu. |

Analytical duration và Empirical duration có thể cho ra các kết quả khác nhau trong các trường hợp khác nhau, đặc biệt trong thời kỳ khủng hoảng.