I. So sánh cam kết kỳ hạn (Forward commitment) và cam kết tùy chọn (Contingent claim)

Các công cụ phái sinh có thể phân loại theo hai dạng chính bao gồm cam kết kỳ hạn và cam kết tùy chọn.

|

Cam kết kỳ hạn (Forward commitments) |

Cam kết tùy chọn (Contingent claims) |

|

Thỏa thuận pháp lý giữa hai bên trong đó một bên cam kết mua và một bên cam kết bán một tài sản tại một thời điểm xác định trong tương lai ở một mức giá định trước. Ví dụ: Hợp đồng kỳ hạn, hợp đồng tương lai, hợp đồng hoán đổi.

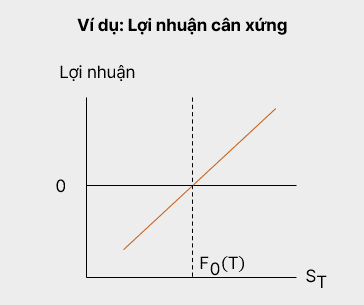

Do các bên không có quyền nhưng có nghĩa vụ bắt buộc phải thực hiện mua bán theo hợp đồng nên các sản phẩm phái sinh thuộc phân loại này được xem là có lợi nhuận cân xứng (symmetric payoff profile) và được gọi là sản phẩm phái sinh tuyến tính (linear derivatives).

|

Thỏa thuận giữa hai bên trong đó một bên có quyền nhưng không có nghĩa vụ bắt buộc phải mua hay bán một tài sản tại một thời điểm xác định trong tương lai ở một mức giá định trước. Ví dụ: Hợp đồng quyền chọn, hợp đồng phái sinh tín dụng.

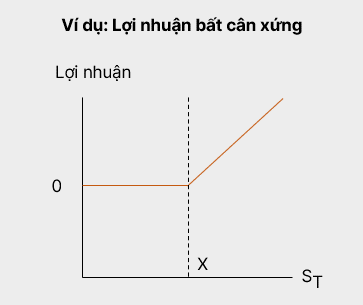

Do các bên có quyền nhưng không có nghĩa vụ bắt buộc thực hiện mua bán theo hợp đồng nên các sản phẩm phái sinh thuộc phân loại này được xem là có lợi nhuận bất cân xứng (asymmetric payoff profile) và được gọi là sản phẩm phái sinh phi tuyến tính (non-linear derivatives).

|

II. Định nghĩa các hợp đồng kỳ hạn, hợp đồng tương lai, hợp đồng hoán đổi, quyền chọn (quyền chọn mua và quyền chọn bán) và các công cụ phái sinh tín dụng và so sánh các đặc điểm cơ bản của chúng; Xác định giá trị của hợp đồng tại thời điểm đáo hạn và lợi nhuận thu được dưới vị thế mua (long) và vị thế bán (short) trong hợp đồng quyền chọn mua hoặc bán

Tổng quan các công cụ phái sinh trên hai thị trường:

|

Cam kết kỳ hạn |

Giao dịch trên sàn |

Hợp đồng tương lai – Mục 2 (Future contract) |

|

Giao dịch OTC |

Hợp đồng kỳ hạn – Mục 1 (Forward contract) |

|

|

Hợp đồng hoán đổi – Mục 3 (Swaps) |

||

|

Cam kết tùy chọn |

Giao dịch trên sàn |

Quyền chọn – Mục 4 (Options) |

|

Giao dịch OTC |

Phái sinh tín dụng – Mục 5 (Credit derivatives) |

|

|

Quyền chọn (*) (Options) |

(*) Quyền chọn thường được giao dịch trên các sàn giao dịch, nhưng một số quyền chọn cũng có thể được giao dịch trên OTC.

1. Hợp đồng kỳ hạn

1.1. Định nghĩa

Hợp đồng kỳ hạn (forward contract) là một hợp đồng giữa bên mua và bên bán về việc giao dịch một loại tài sản vào một thời điểm nhất định trong tương lai tại một mức giá xác định trước.

Giá hợp đồng kỳ hạn (forward price) hay ![]() là giá thực hiện của hợp đồng kỳ hạn có hiệu lực từ thời điểm t = 0 và đáo hạn tại thời điểm t = T.

là giá thực hiện của hợp đồng kỳ hạn có hiệu lực từ thời điểm t = 0 và đáo hạn tại thời điểm t = T.

Giá hợp đồng giao ngay (spot price) hay ![]() là giá giao ngay của tài sản cơ sở tại thời điểm đáo hạn hợp đồng.

là giá giao ngay của tài sản cơ sở tại thời điểm đáo hạn hợp đồng.

1.2. Ví dụ minh họa

Một nhà đầu tư vào vị thế mua hợp đồng kỳ hạn với giá của hợp đồng là ![]() tại thời điểm ban đầu, và người bán có nghĩa vụ sẽ chuyển giao tài sản cơ sở tại thời điểm T.

tại thời điểm ban đầu, và người bán có nghĩa vụ sẽ chuyển giao tài sản cơ sở tại thời điểm T.

Tại thời điểm t = 0: Người mua ký kết hợp đồng kỳ hạn với người bán

-

Giá trị hợp đồng kỳ hạn

được xác định.

được xác định.

Tại thời điểm t = T: Hợp đồng đáo hạn

-

Người mua thanh toán ở mức giá

-

Người bán chuyển giao tài sản cơ sở với mức giá

1.3. Vị thế lãi lỗ

Bên tham gia vị thế mua hợp đồng kỳ hạn (long forward contract) có nghĩa vụ mua tài sản cơ sở và thanh toán ở mức giá ![]() cho người bán. Bên tham gia vị thế bán hợp đồng kỳ hạn (short forward contract) có nghĩa vụ bán tài sản cơ sở cho người mua và nhận về khoản tiền bán

cho người bán. Bên tham gia vị thế bán hợp đồng kỳ hạn (short forward contract) có nghĩa vụ bán tài sản cơ sở cho người mua và nhận về khoản tiền bán ![]() .

.

Bảng dưới đây tổng hợp lại vị thế lãi lỗ của mỗi bên trong các trường hợp giá giao ngay tại thời điểm đáo hạn của tài sản cơ sở lớn hơn và nhỏ hơn so với giá thực hiện của hợp đồng kỳ hạn.

Bảng dưới đây tổng hợp lại vị thế lãi lỗ của mỗi bên trong các trường hợp giá giao ngay tại thời điểm đáo hạn của tài sản cơ sở lớn hơn và nhỏ hơn so với giá thực hiện của hợp đồng kỳ hạn.

|

|

|

|

|

Vị thế mua (Long position) |

Phát sinh lãi do mua được tài sản ở mức thấp hơn giá thị trường giao ngay.

|

Phát sinh lỗ do phải mua tài sản ở mức cao hơn giá thị trường giao ngay.

|

|

Vị thế bán (Short position) |

Phát sinh lỗ do phải bán tài sản ở mức thấp hơn giá thị trường giao ngay.

|

Phát sinh lãi do bán được tài sản ở mức cao hơn giá thị trường giao ngay.

|

1.4. Thanh toán

Thời điểm thanh toán: Hợp đồng kỳ hạn được thanh toán khi hợp đồng đáo hạn (tại thời điểm t = T).

Phương thức thanh toán: Hai bên có thể chọn thực hiện một trong hai phương thức thanh toán sau:

(1) Thanh toán tài sản vật lý: Vị thế mua chuyển tiền và vị thế bán chuyển giao tài sản.

(2) Thanh toán tiền mặt: 2 vị thế thanh toán chênh lệch phần lãi/lỗ cho nhau bằng tiền mặt.

2. Hợp đồng tương lai

2.1. Định nghĩa

Hợp đồng tương lai (futures contract) là một hợp đồng chuẩn hóa được giao dịch trên sàn (exchange) giữa bên mua và bên bán về việc giao dịch một loại tài sản vào một thời điểm nhất định trong tương lai tại một mức giá xác định trước.

Khác với hợp đồng kỳ hạn, hợp đồng tương lai yêu cầu các bên tham gia thanh toán lãi lỗ hàng ngày (mark-to-market) và được đảm bảo về rủi ro đối tác do tất cả các giao dịch đều được thực hiện thông qua trung tâm thanh toán bù trừ (clearinghouse). Số lượng hợp đồng tương lai đang ở vị thế mở trên thị trường được gọi là open interest.

Giá hợp đồng tương lai (futures price) hay ![]() là giá thực hiện của hợp đồng tương lai có hiệu lực từ thời điểm t = 0 và đáo hạn tại thời điểm t = T.

là giá thực hiện của hợp đồng tương lai có hiệu lực từ thời điểm t = 0 và đáo hạn tại thời điểm t = T.

2.2. So sánh hợp đồng tương lai và hợp đồng kỳ hạn

|

|

Hợp đồng tương lai (Future contract) |

Hợp đồng kỳ hạn (Forward contract) |

|

Giống nhau |

||

|

||

|

Khác nhau |

||

|

Mức độ chuẩn hóa |

Có tính chuẩn hóa |

Không có tính chuẩn hóa về chất lượng, khối lượng của tài sản cơ sở, quy trình chuyển giao tài sản cơ sở |

|

Thị trường giao dịch |

Giao dịch tập trung trên sàn giao dịch |

Giao dịch phi tập trung trên thị trường OTC |

|

Thời điểm thanh toán lãi/lỗ |

Thanh toán lãi/lỗ hàng ngày (mark-to-market) |

Thanh toán lãi/lỗ khi đáo hạn hợp đồng |

|

Tính thanh khoản |

Cao hơn |

Thấp hơn |

|

Ký quỹ |

Yêu cầu ký quỹ để đảm bảo thực hiện nghĩa vụ hợp đồng và đủ điều kiện tham gia giao dịch |

Không yêu cầu ký quỹ khi tham gia hợp đồng |

|

Quy định quản lý |

Chặt hơn |

Nới lỏng hơn |

|

Rủi ro |

Thấp hơn do rủi ro thanh khoản thấp và rủi ro đối tác được giảm thiểu nhờ có trung tâm thanh toán bù trừ |

Cao hơn |

2.3. Trung tâm thanh toán bù trừ

Mỗi sàn giao dịch hợp đồng tương lai đều có một trung tâm thanh toán bù trừ (clearinghouse) đảm bảo rằng các bên tham gia trên sàn giao dịch đáp ứng các nghĩa vụ của họ. Trung tâm thanh toán bù trừ thực hiện điều này bằng cách thực hiện vị thế ngược lại của mọi giao dịch trên sàn.

Bên cạnh đó, trung tâm thanh toán bù trừ cũng tiến hành quy trình thanh toán định kỳ (mark-to-market) để loại bỏ khả năng vỡ nợ của đối tác vì quy trình này giúp ngăn chặn sự tích tụ thua lỗ trong tài khoản của nhà đầu tư và đảm bảo rằng bên kiếm được lợi nhuận từ giao dịch tương lai sẽ không phải lo lắng về việc thu hồi tiền lời.

2.4. Thanh toán hàng ngày (Mark-to-market)

Vào cuối mỗi ngày giao dịch, trung tâm thanh toán bù trừ sẽ tiến hành quy trình thanh toán hàng ngày (mark-to-market hay daily settlement) nhằm điều chỉnh lại số dư ký quỹ của nhà đầu tư khi phát sinh bất kỳ khoản lãi/lỗ so với giá thanh toán hàng ngày. Giá thanh toán hàng ngày (end-of-day settlement price) là trung bình giá giao dịch của các giao dịch hợp đồng tương lai diễn ra trong giai đoạn cuối của phiên giao dịch.

2.5. Ký quỹ (Futures margin)

Mức ký quỹ ban đầu (initial margin) là mức ký quỹ yêu cầu tại thời điểm ban đầu đối với các bên tham gia cho cả vị thế mua và vị thế bán để đủ điều kiện được tham gia giao dịch. Thông thường mức ký quỹ yêu cầu sẽ ở mức nhỏ hơn 10% giá hợp đồng tương lai.

Mức ký quỹ duy trì (maintenance margin) là mức ký quỹ tối thiểu mà nhà đầu tư cần duy trì. Nếu số dư ký quỹ nhỏ hơn mức ký quỹ tối thiểu, nhà đầu tư sẽ bị gọi bổ sung ký quỹ (margin call) để nộp thêm ký quỹ hoặc đóng bớt vị thế để số dư ký quỹ trở về mức ký quỹ ban đầu. Khoản ký quỹ bổ sung này còn được gọi là variation margin.

Lưu ý: Mức ký quỹ bổ sung cho thị trường phái sinh khác với mức ký quỹ bổ sung cho thị trường chứng khoán vốn. Như đã đề cập trong môn Equity, hoạt động ký quỹ bổ sung của thị trường chứng khoán vốn chỉ yêu cầu nhà đầu tư nộp ký quỹ bổ sung về lại mức ký quỹ duy trì. Trong khi đó, hoạt động ký quỹ bổ sung của thị trường phái sinh sẽ yêu cầu nhà đầu tư nộp ký quỹ bổ sung về lại mức ký quỹ ban đầu.

2.6. Ví dụ minh họa

Một nhà đầu tư vào vị thế mua hợp đồng tương lai với giá của hợp đồng là ![]() tại thời điểm ban đầu, và người bán có nghĩa vụ sẽ chuyển giao tài sản cơ sở tại thời điểm T.

tại thời điểm ban đầu, và người bán có nghĩa vụ sẽ chuyển giao tài sản cơ sở tại thời điểm T.

Tại thời điểm t = 0: Người mua ký kết hợp đồng tương lai với người bán

-

Giá trị hợp đồng tương lai

được xác định.

được xác định.

Tại thời điểm t = T: Hợp đồng đáo hạn

-

Người mua thanh toán ở mức giá

Người bán chuyển giao tài sản cơ sở với mức giá ![]()

2.7. Biên độ dao động giá

Biên độ dao động giá được quy định bởi sàn giao dịch nhằm giới hạn mức thay đổi trong giá thanh toán giữa các ngày giao dịch. Các giao dịch hợp đồng tương lai trên sàn sẽ không được thực hiện khi giá giao dịch nằm ngoài biên độ dao động giá. Khi đó, giá giao dịch này được xem là giới hạn khóa giao dịch (locked limit).

Khi giá hợp đồng tương lai chạm trần của biên độ dao động, hợp đồng được xem là đạt giới hạn trên (limit up). Khi giá hợp đồng tương lai chạm đáy của biên độ dao động, hợp đồng tương lai được xem là đạt giới hạn dưới (limit down).

Phiên ngắt giao dịch (circuit breakers) được sàn giao dịch sử dụng để tạm dừng các phiên giao dịch trong ngày trong một khoảng thời gian ngắn sau khi giá giao dịch của hợp đồng tương lai đạt giá giao dịch giới hạn trần/sàn.

2.8. Dòng tiền của hợp đồng kỳ hạn và hợp đồng tương lai

Đối với hợp đồng kỳ hạn, do không có trung tâm thanh toán bù trừ nên vị thế lãi/lỗ chỉ ghi nhận tại thời điểm đáo hạn của hợp đồng.

Đối với hợp đồng tương lai, trung tâm thanh toán bù trừ sẽ thực hiện ghi nhận lãi/lỗ của hai vị thế và thực hiện thanh toán tại thời điểm đó từ nguồn tiền ký quỹ của hai vị thế.

Ví dụ: Tại thời điểm t = 1, sau khi thực hiện ghi nhận vị thế lãi/lỗ, vị thế mua lỗ $1 dẫn đến vị thế bán lãi $1, khi đó trung tâm thanh toán bù trừ sẽ thực hiện rút $1 từ tài khoản ký quỹ của vị thế mua để trả cho vị thế bán.

3. Hợp đồng hoán đổi

3.1. Định nghĩa

Hợp đồng hoán đổi (swaps) là một hợp đồng thỏa thuận giữa hai bên đối tác mà tại đó các bên đồng ý trao đổi các dòng tiền trong tương lai và thực hiện các khoản thanh toán định kỳ cho nhau tại các thời điểm xác định trước.

Một bên sẽ thanh toán dòng tiền thả nổi được quyết định bởi lãi suất tham chiếu thị trường (market reference rate – MRR) thay đổi qua các kỳ và được gọi là floating-rate payer. Bên còn lại sẽ (1) thanh toán dòng tiền cố định được xác định bởi mức lãi suất cố định thỏa thuận trước hoặc (2) thanh toán dòng tiền thả nổi được quyết định bởi một mức lãi suất tham chiếu khác. Trường hợp bên còn lại thanh toán dòng tiền cố định được gọi là fixed-rate payer.

Tương tự như hợp đồng kỳ hạn và hợp đồng tương lai, hợp đồng hoán đổi không xuất hiện trao đổi dòng tiền tại thời điểm ban đầu và vì vậy giá trị của hợp đồng hoán đổi tại thời điểm ban đầu có giá trị bằng 0 (không xét yếu tố chi phí giao dịch). Kỳ hạn của hợp đồng hoán đổi được gọi là tenor of the swap. Hợp đồng hoán đổi sẽ kết thúc tại ngày chấm dứt hợp đồng (termination date) nếu phát sinh vỡ nợ từ phía đối tác. Bên cạnh đó, khái niệm vốn danh nghĩa (notional principal) là khoản vốn cơ sở để phát hành hợp đồng hoán đổi, được sử dụng cho mục đích tính toán khoản thanh toán giữa các bên chứ các bên không thực sự trao đổi cho nhau số vốn này.

Ghi chú: Trước đây, lãi suất tham chiếu phổ biến được sử dụng ở thị trường Mỹ là lãi suất liên ngân hàng LIBOR. Tuy nhiên kể từ sau năm 2021 trở đi, LIBOR sẽ dần dần không được sử dụng làm lãi suất tham chiếu đối với hợp đồng hoán đổi nữa do nhóm ngân hàng thành viên hội đồng (the panel of banks) sẽ không bị yêu cầu phải công bố niêm yết lãi suất liên ngân hàng. Để chuẩn bị cho tình huống này, các bên tham gia thị trường và nhà quản lý thị trường đang trong quá trình phát triển một lãi suất tham chiếu thay thế khác. Đây cũng là lý do vì sao mà khái niệm lãi suất tham chiếu thị trường MRR sẽ được sử dụng thay thế cho khái niệm lãi suất liên ngân hàng LIBOR đối với nội dung kiến thức trong chương trình học CFA từ năm 2023 trở đi.

3.2. Ví dụ minh họa

Hợp đồng hoán đổi phổ biến nhất là hợp đồng hoán đổi lãi suất (interest rate swaps) mà tại đó lãi suất cố định (fixed rate hay swap rate) được trao đổi với lãi suất thả nổi (floating rate hay market reference rate).

Tại mỗi kỳ thanh toán (settlement date), mức thanh toán của hai bên sẽ được trừ đi nhau để ra một mức chênh lệch thanh toán duy nhất (net payment) và bên có mức thanh toán cao hơn sẽ thanh toán phần chênh lệch này cho bên còn lại. Mức thanh toán sẽ được tính dựa trên vốn danh nghĩa (notional principal) của hợp đồng hoán đổi lãi suất. Công thức tính toán cho số tiền thanh toán định kỳ ứng với mỗi bên được trình bày dưới đây:

Fixed-rate payment = Fixed rate × Notional × Period

Floating-rate payment = Floating rate × Notional × Period

Trong đó:

-

Fixed rate: Lãi suất cố định.

-

MRR: Lãi suất tham chiếu thị trường (market reference rate).

-

Period: Số ngày trong một kỳ thanh toán trên tổng số ngày trong năm (Number of days/360).

Ghi chú: Cách tính toán cụ thể lãi suất cố định (fixed rate) và lãi suất tham chiếu thị trường (MRR) sẽ được trình bày và thảo luận sâu hơn trong Module 3, Unit 2 của môn học này.

4. Hợp đồng quyền chọn (Options)

4.1. Định nghĩa

Hợp đồng quyền chọn (options) là hợp đồng thỏa thuận giữa bên mua hợp đồng (buyer) và bên bán hợp đồng (seller/writer). Bên mua hợp đồng sẽ thanh toán phí quyền chọn (option premium) cho bên bán hợp đồng và nhận được quyền thực hiện giao dịch mua hoặc bán tài sản cơ sở với bên bán hợp đồng ở một mức giá định trước (giá thực hiện) tại một thời điểm đáo hạn xác định hoặc tại trước ngày đáo hạn (expiration date, ký hiệu T). Giá thực hiện (exercise price, ký hiệu X) là giá cố định được thỏa thuận từ trước và giao dịch mua/bán sẽ được thực hiện tại mức giá này.

Hợp đồng quyền chọn được chia làm hai loại, bao gồm hợp đồng quyền chọn mua (call option) và hợp đồng quyền chọn bán (put option). Từ hai kiểu hợp đồng này, hợp đồng quyền chọn sẽ có 04 vị thế khả thi như sau:

|

Mua quyền chọn mua (Long call) Bên mua trả phí cho bên bán và nhận được quyền mua tài sản. |

Mua quyền chọn bán (Long put) Bên mua trả phí cho bên bán và nhận được quyền bán tài sản. |

|

Bán quyền chọn mua (Short call) Bên bán hưởng phí từ bên mua và có nghĩa vụ bán tài sản. |

Bán quyền chọn bán (Short put) Bên bán hưởng phí từ bên mua và có nghĩa vụ mua tài sản. |

4.2. Thanh toán

Dựa vào thời điểm của việc thực hiện quyền chọn mà hợp đồng quyền chọn được phân loại thành:

-

Hợp đồng quyền chọn kiểu Mỹ (American options): Hợp đồng quyền chọn cho phép người sở hữu hợp đồng có thể thực hiện quyền mua/bán vào bất cứ thời điểm nào trước ngày đáo hạn quy định trong hợp đồng.

-

Hợp đồng quyền chọn kiểu châu Âu (European options): Hợp đồng quyền chọn chỉ cho phép người sở hữu hợp đồng thực hiện quyền chọn mua/bán vào ngày đáo hạn hợp đồng.

Tương tự như hợp đồng kỳ hạn và hợp đồng tương lai, hợp đồng quyền chọn có thể được thanh toán tài sản trực tiếp (physical settlement) hoặc thanh toán khoản chênh lệch giá trị vị thế (cash settlement).

4.3. Vị thế lãi lỗ

Đối với hợp đồng quyền chọn, vị thế lãi lỗ sẽ được xét đối với hai kiểu lợi nhuận bao gồm lợi nhuận chưa bao gồm phí quyền chọn (payoff) và lợi nhuận sau khi đã bao gồm phí quyền chọn (profit).

4.3.1. Vị thế lãi lỗ của hợp đồng quyền chọn mua

Một hợp đồng quyền chọn mua (call option) có giá thực hiện X và đáo hạn tại thời điểm T. Phí quyền chọn được ký hiệu là c0 và giá giao ngay của tài sản cơ sở tại ngày đáo hạn hợp đồng được ký hiệu là ST.

|

|

ST < X | ST > X |

|

Vị thế mua quyền chọn mua (Long call)

|

Bên mua quyền sẽ lựa chọn việc mua tài sản trên thị trường giao ngay ở mức giá ST thay vì thực hiện quyền chọn mua ở mức giá X cao hơn. Khi đó, bên mua quyền sẽ để hợp đồng tự hết hạn. Payoff: cT = 0 Profit: μ = −c0 |

Bên mua quyền sẽ thực hiện quyền chọn mua để mua tài sản cơ sở ở mức giá X thay vì mua tài sản trên thị trường giao ngay ở mức giá ST cao hơn. Payoff: cT = ST − X Profit: μ = ST − X − c0 |

|

Payoff: cT = Max (0, ST − X) Profit: μ = Max (0, ST − X) − c0 |

||

|

Vị thế bán quyền chọn mua (Short call)

|

Bên mua quyền lựa chọn việc mua tài sản trên thị trường giao ngay và không thực hiện quyền chọn mua. Khi đó bên bán quyền sẽ hưởng phí quyền chọn và không cần phải làm gì thêm. Payoff: −cT = 0 Profit: μ = c0 |

Bên mua quyền thực hiện quyền chọn để mua tài sản cơ sở. Khi đó bên bán quyền có nghĩa vụ bán tài sản cơ sở ở mức giá X, thấp hơn mức giá tại thị trường giao ngay. Payoff: −cT = −(ST − X) Profit: μ = −(ST − X) + c0 |

|

Payoff: −cT = − Max (0, ST − X) Profit: μ = − Max (0, ST − X) + c0 |

||

4.3.2. Vị thế lãi lỗ của hợp đồng quyền chọn bán

Một hợp đồng quyền chọn bán (put option) có giá thực hiện X và đáo hạn tại thời điểm T. Phí quyền chọn được ký hiệu là p0 và giá giao ngay của tài sản cơ sở tại ngày đáo hạn hợp đồng được ký hiệu là ST.

|

|

ST < X | ST > X |

|

Vị thế mua quyền chọn bán (Long put)

|

Bên mua quyền thực hiện quyền chọn bán để bán tài sản cơ sở ở mức giá X thay vì bán tài sản trên thị trường giao ngay ở mức giá ST thấp hơn. Payoff: pT = X − ST Profit: μ = X − ST − p0

|

Bên mua quyền sẽ lựa chọn việc bán tài sản trên thị trường giao ngay ở mức giá ST thay vì thực hiện quyền chọn bán ở mức giá X thấp hơn. Khi đó, bên mua quyền sẽ để hợp đồng tự hết hạn. Payoff: pT = 0 Profit: μ = −p0 |

|

Payoff: pT = Max (0, X − ST) Profit: μ = Max (0, X − ST) − p0 |

||

|

Vị thế bán quyền chọn bán (Short put)

|

Bên mua quyền thực hiện quyền chọn để bán tài sản cơ sở. Khi đó bên bán quyền có nghĩa vụ mua tài sản cơ sở ở mức giá X, cao hơn mức giá ST tại thị trường giao ngay. Payoff: −pT = −(X − ST) Profit: μ = −(X − ST) + p0 |

Bên mua quyền lựa chọn việc mua tài sản trên thị trường giao ngay và không thực hiện quyền chọn bán. Khi đó bên bán quyền sẽ hưởng phí quyền chọn và không cần phải làm gì thêm. Payoff: −pT = 0 Profit: μ = p0 |

|

Payoff: −pT = − Max (0, X − ST) Profit: μ = − Max (0, X − ST) + p0 |

||

5. Hợp đồng phái sinh tín dụng (Credit derivatives)

5.1. Định nghĩa

Hợp đồng phái sinh tín dụng (credit derivatives) là hợp đồng dựa trên tài sản cơ sở mang tính chất tín dụng (credit underlying) hay chính là rủi ro vỡ nợ của một nhà phát hành nợ đơn lẻ hoặc rủi ro vỡ nợ của một nhóm các nhà phát hành nợ thông qua chỉ số tín dụng.

Có nhiều loại hợp đồng phái sinh tín dụng khác nhau, bao gồm:

-

Hợp đồng hoán đổi rủi ro tín dụng

(Credit default swaps – CDS)

-

Hợp đồng hoán đổi tổng lợi tức

(Total return swaps)

-

Hợp đồng quyền chọn chênh lệch tín dụng

(Credit spread options)

-

Trái phiếu liên kết rủi ro tín dụng

(Credit-linked note)

Ghi chú: Từ chương trình CFA 2022 trở về trước, cả 04 loại hình hợp đồng phái sinh tín dụng kể trên đều được giới thiệu sơ lược qua. Tuy nhiên, từ chương trình CFA 2023 đã giảm tải bớt phần này và chỉ tìm hiểu sâu về sản phẩm hợp đồng hoán đổi rủi ro tín dụng (CDS).

5.2. Hợp đồng hoán đổi rủi ro tín dụng

Hợp đồng phái sinh tín dụng phổ biến nhất là hợp đồng hoán đổi rủi ro tín dụng (credit default swaps – CDS). CDS là một hợp đồng bảo hiểm rủi ro tín dụng giữa hai bên mua và bên bán hợp đồng để đề phòng rủi ro vỡ nợ của một bên phát hành công cụ nợ thứ ba. Rủi ro vỡ nợ này cũng chính là tài sản cơ sở của CDS.

Tài sản cơ sở của CDS có thể dựa trên rủi ro vỡ nợ của:

-

Nhà phát hành trái phiếu doanh nghiệp hoặc Chính phủ riêng lẻ.

-

Một nhóm nhà phát hành trái phiếu.

-

Một công ty phục vụ mục đích đặc biệt (SPE) có nắm giữ danh mục bao gồm các khoản cho vay nói chung, cho vay bất động sản và trái phiếu.

Trong một hợp đồng CDS, một bên mua phòng vệ rủi ro tín dụng (credit protection buyer) và một bên bán phòng vệ rủi ro tín dụng (credit protection seller). Khi đó, bên bán sẽ cung cấp sự phòng vệ cho bên mua trước các tổn thất tín dụng cụ thể.

Hợp đồng CDS có một khoản vốn danh nghĩa (notional principal) và đây là khoản vốn cơ sở để phát hành CDS, được sử dụng cho mục đích tính toán chênh lệch và khoản tiền thanh toán. Hai bên mua bán không thực sự trao đổi cho nhau số vốn này.

Hợp đồng CDS cho phép nhà đầu tư quản lý rủi ro tổn thất (do bên phát hành công cụ nợ bị vỡ nợ) riêng biệt với thị trường trái phiếu. Hợp đồng CDS được giao dịch dựa trên một mức chênh lệch tín dụng (credit spread) đại diện cho khả năng vỡ nợ của người đi vay, tương tự như trái phiếu. Mức chênh lệch tín dụng này sẽ phụ thuộc vào xác suất vỡ nợ (probability of default – POD) và mức tổn thất nếu xảy ra vỡ nợ (loss given default – LGD). Cách thức hoạt động của CDS sẽ được minh họa và trình bày kỹ hơn dưới đây.

(1) Người đi vay (hay chính là bên phát hành công cụ nợ) là một bên thứ ba mà chủ nợ sẽ mua hợp đồng CDS để phòng vệ rủi ro vỡ nợ của bên thứ ba này. Khi đó, chủ nợ sẽ trở thành người mua CDS.

(2) Người mua CDS sẽ thực hiện các khoản thanh toán định kỳ (tương tự như khoản phí bảo hiểm định kỳ) cho người bán CDS trong giai đoạn hợp đồng có hiệu lực.

(3) Khi một biến cố tín dụng xảy ra, người bán CDS có nghĩa vụ bồi thường khoản tổn thất tín dụng cho người mua CDS theo quy trình thanh toán được đề cập cụ thể trong hợp đồng và chấm dứt hợp đồng sau khi đã hoàn tất thanh toán bồi thường.

Ghi chú:

Biến cố tín dụng (credit event) có thể là việc công ty phá sản (bankruptcy), không thể trả nợ theo đúng nghĩa vụ (failure to pay an obligation) hoặc tái cơ cấu nợ không tự nguyện (involuntary debt restructuring).

Khoản tổn thất bồi thường sẽ mang tính chất tùy cơ (contingent) vì chúng chỉ phát sinh khi xảy ra biến cố tín dụng. Khoản tổn thất bồi thường có công thức tính như sau:

Contingent payment = Percentage of loss (LGD) × Notional principal