I. Giải thích cách xác định giá trị vị thế và giá của hợp đồng kỳ hạn tại thời điểm phát sinh hợp đồng ban đầu, trong thời gian hợp đồng có hiệu lực và tại thời điểm hợp đồng đáo hạn

5.a.1. Cách xác định giá trị vị thế và giá của hợp đồng kỳ hạn có tài sản cơ sở không phát sinh lợi ích/chi phí

1. Giá trị vị thế và giá hợp đồng tại thời điểm ký kết hợp đồng

Tại thời điểm ký kết hợp đồng ban đầu, có hai yếu tố của hợp đồng kỳ hạn cần được xem xét là giá trị vị thế (value) và giá (price) của hợp đồng kỳ hạn.

1.1. Giá trị vị thế

Khi hợp đồng được ký kết, hai bên tham gia không thanh toán bất cứ khoản tiền nào cho bên còn lại. Đây là một hợp đồng không có giá trị cho cả vị thế mua và vị thế bán hợp đồng. Khi đó, giá trị vị thế hợp đồng tại thời điểm ký kết là 0:

![]()

1.2. Giá hợp đồng

Việc định giá hợp đồng kỳ hạn chính là việc xác định giá hợp đồng ![]() được thỏa thuận bởi hai bên tham gia hợp đồng tại thời điểm ký kết và giá hợp đồng sẽ không thay đổi trong suốt thời hạn của hợp đồng.

được thỏa thuận bởi hai bên tham gia hợp đồng tại thời điểm ký kết và giá hợp đồng sẽ không thay đổi trong suốt thời hạn của hợp đồng.

Giá hợp đồng là là mức giá đặc biệt khiến cho hợp đồng kỳ hạn có giá trị vị thế bằng 0 tại thời điểm ký kết hợp đồng và không cho phép cơ hội kinh doanh chênh lệch giá xảy ra. Vì vậy, giá hợp đồng kỳ hạn còn được gọi là no-arbitrage forward price.

Giá hợp đồng kỳ hạn chính là giá giao ngay tại thời điểm ký kết được ghép lãi trong suốt thời hạn hợp đồng tại mức lãi suất phi rủi ro. Giá hợp đồng có công thức tính toán cụ thể như sau:

![]()

Trong đó:

![]() : Giá hợp đồng kỳ hạn tại thời điểm T, được thiết lập tại thời điểm ký kết hợp đồng t = 0.

: Giá hợp đồng kỳ hạn tại thời điểm T, được thiết lập tại thời điểm ký kết hợp đồng t = 0.

![]() : Giá giao ngay tại thời điểm ký kết hợp đồng t = 0.

: Giá giao ngay tại thời điểm ký kết hợp đồng t = 0.

![]() : Lãi suất phi rủi ro

: Lãi suất phi rủi ro

![]() : Thời hạn hợp đồng

: Thời hạn hợp đồng

2. Giá trị vị thế trong suốt thời hạn hợp đồng

2.1. Đối với vị thế mua (long position)

Giá trị vị thế mua của hợp đồng kỳ hạn trong suốt thời hạn hợp đồng chính là giá giao ngay của tài sản cơ sở trừ giá trị hiện tại của giá hợp đồng. Công thức tính cụ thể như sau:

![]()

2.2. Đối với vị thế bán (short position)

Giá trị vị thế bán của hợp đồng kỳ hạn sẽ có giá trị ngược lại với giá trị vị thế mua.

3. Giá trị vị thế tại thời điểm đáo hạn hợp đồng

3.1. Đối với vị thế mua (long position)

Giá trị vị thế mua của hợp đồng kỳ hạn tại thời điểm đáo hạn chính là giá giao ngay của tài sản cơ sở tại thời điểm đáo hạn trừ giá hợp đồng kỳ hạn. Công thức tính cụ thể như sau:

![]()

3.2. Đối với vị thế bán (short position)

Giá trị vị thế bán của hợp đồng kỳ hạn sẽ có giá trị ngược lại với giá trị vị thế mua.

4. Tổng kết

|

Giá hợp đồng kỳ hạn |

||

|

Cố định tại mức

|

||

|

Giá trị vị thế của hợp đồng kỳ hạn |

||

|

|

Vị thế mua |

Vị thế bán |

|

Tại thời điểm ký kết hợp đồng |

0 |

0 |

|

Trong suốt thời hạn hợp đồng |

|

|

|

Tại thời điểm đáo hạn hợp đồng |

|

|

5.a.2. Cách xác định giá trị vị thế và giá của hợp đồng kỳ hạn có tài sản cơ sở có phát sinh lợi ích/chi phí

Trong các ví dụ đề cập trên, giá của tài sản cơ sở được xác định dựa trên giả định rằng việc nắm giữ tài sản không phát sinh bất lợi ích hay chi phí nào (ngoại trừ chi phí cơ hội, được đại diện bởi lãi suất phi rủi ro Rf). Phần nội dung này sẽ trình bày tiếp về cách xác định giá của tài sản cơ sở khi phát sinh lợi ích và chi phí trong quá trình nắm giữ tài sản.

Thuật ngữ net cost of carry (hay tên gọi đơn giản hơn là cost of carry hoặc carry) đại diện cho toàn bộ lợi ích và chi phí khi nắm giữ tài sản cơ sở và bằng lợi ích trừ chi phí khi nắm giữ tài sản (bao gồm cả chi phí cơ hội chính là lãi suất phi rủi ro Rf).

Net cost of carry = Lợi ích khi nắm giữ tài sản – Chi phí khi nắm giữ tài sản

Net cost of carry sẽ ảnh hưởng tới hai khía cạnh sau của một hợp đồng kỳ hạn:

-

Tại thời điểm ký kết: Giá hợp đồng

.

. -

Trong suốt thời hạn hợp đồng: Giá trị vị thế

.

.

Lưu ý: Giá trị vị thế hợp đồng tại thời điểm ký kết vẫn có giá trị bằng 0 và không bị ảnh hưởng bởi net cost of carry.

1. Giá hợp đồng tại thời điểm ký kết

Người nắm giữ hợp đồng do không nắm giữ trực tiếp tài sản cơ sở nên sẽ không nhận được lợi ích của việc nắm giữ nhưng đồng thời cũng tránh được những chi phí mà việc nắm giữ trực tiếp tài sản mang lại. Khi đó, giá trị hợp đồng sẽ được điều chỉnh để trừ đi giá trị của lợi ích nắm giữ và cộng giá trị của chi phí nắm giữ. Công thức tính toán đối giá hợp đồng trong trường hợp ghép lãi định kỳ và ghép lãi liên tục được trình bày dưới đây:

![]()

Trong đó:

-

I: Lợi ích phát sinh khi nắm giữ tài sản cơ sở.

-

r: Lợi ích phi rủi ro Rf hay cũng chính là chi phí cơ hội khi nắm giữ tài sản bất kể trường hợp nhà đầu tư có thực hiện vay mượn để mua tài sản hay không.

-

C: Chi phí khác phát sinh khi nắm giữ tài sản cơ sở.

2. Giá trị vị thế trong suốt thời hạn hợp đồng

Giá trị vị thế sẽ là chênh lệch giữa giá giao ngay (có điều chỉnh lại cho yếu tố lợi ích/ chi phí) và giá trị hiện tại của giá hợp đồng. Công thức tính toán cụ thể đối với vị thế mua hợp đồng được trình bày dưới đây:

II. Giải thích cách xác định lãi suất kỳ hạn cho hợp đồng kỳ hạn lãi suất và mô tả mục đích của chúng

1. Hợp đồng kỳ hạn lãi suất

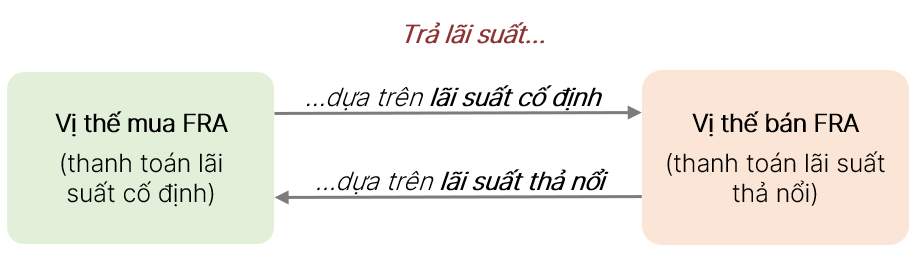

Hợp đồng kỳ hạn lãi suất (forward rate agreement – FRA) là hợp đồng kỳ hạn dựa trên một mức lãi suất cơ sở (thường là lãi suất tham chiếu thị trường – MRR). Nhà đầu tư tham gia FRA nhằm mục đích khóa một mức lãi suất nhất định đối với việc đi vay/cho vay của họ tại một thời điểm trong tương lai. Nói cách khác, nhà đầu tư đang muốn phòng vệ vị thế của mình khỏi rủi ro lãi suất.

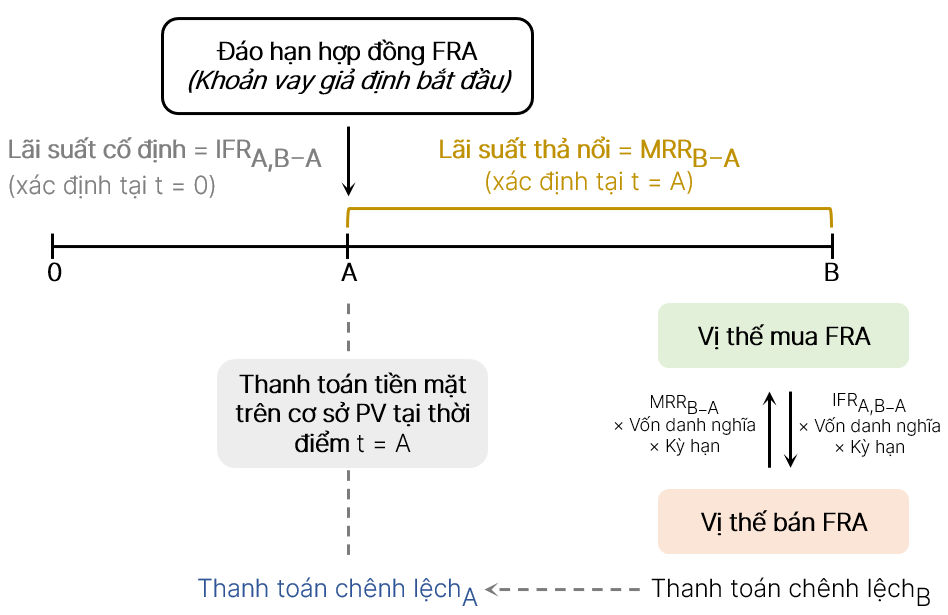

Công cụ này hơi khác so với hầu hết các hợp đồng kỳ hạn khác ở chỗ tài sản cơ sở không phải là tài sản mà dựa trên lãi suất. Tài sản cơ sở là khoản tiền vay giả định với số tiền danh nghĩa trong tương lai theo lãi suất tham chiếu thị trường được cố định tại thời điểm bắt đầu hợp đồng (t = 0).

Lãi suất cố định (Fixed rate) là lãi suất được thỏa thuận quy định trong hợp đồng giữa FRA giữa các bên đối tác tại thời điểm t = 0.

Lãi suất thả nổi (Floating rate) là lãi suất tham chiếu thị trường bắt đầu tại thời điểm A và kết thúc tại thời điểm B (kỳ hạn B – A) và được xác định vào hoặc ngay trước ngày thanh toán kỳ hạn tại thời điểm t = A.

Tương tự như hợp đồng hoán đổi, hợp đồng FRA cũng có khoản vốn danh nghĩa (notional principal) được sử dụng cho mục đích tính toán vị thế lãi lỗ của hai bên và hai bên không thực sự trao đổi số vốn cho nhau.

a. Ý nghĩa của hợp đồng FRA:

Mục đích chính của việc tham gia FRA là để phòng ngừa rủi ro lãi suất.

-

Người đi vay (muốn khóa lãi suất vay) sẽ nắm giữ vị thế mua đối với FRA để phòng ngừa rủi ro lãi suất tăng.

-

Người cho vay (muốn khóa lãi suất nhận) sẽ nắm giữ vị thế bán khống đối với FRA để phòng ngừa lãi suất giảm.

b. Vị thế lãi/lỗ của hợp đồng FRA:

Vị thế lãi lỗ (Payoff) từ FRA được xác định theo lãi suất tham chiếu thị trường (Market rate of return – MRR) khi FRA hết hạn.

|

|

MRR > Lãi suất FRA |

MRR < Lãi suất FRA |

|

Vị thế mua (Long FRA) |

Được tiếp cận nguồn vốn vay tại mức lãi suất IFR thấp hơn lãi suất thị trường MRR. |

Phải vay vốn tại mức lãi suất IFR cao hơn lãi suất thị trường MRR. |

|

Vị thế bán (Short FRA) |

Phải đầu tư (cho vay) vốn tại mức lãi suất IFR thấp hơn lãi suất thị trường MRR. |

Được đầu tư (cho vay) vốn tại mức lãi suất IFR cao hơn lãi suất thị trường MRR. |

|

Kết luận |

Vị thế mua có lãi |

Vị thế bán có lãi |

c. Định giá hợp đồng FRA:

Giá hợp đồng (forward price) của hợp đồng FRA là mức lãi suất thỏa thuận mà tại đó vị thế mua (bán) có nghĩa vụ vay (cho vay) vốn ở mức lãi suất này trong một khoảng thời gian nhất định (chính là kỳ hạn của khoản vay giả định, bắt đầu tại thời điểm hợp đồng FRA đáo hạn). Công thức tính toán cụ thể đối với giá hợp đồng FRA được trình bày dưới đây:

Trong đó:

![]() : Lãi suất giao ngay cho kỳ hạn từ 0 đến T (chưa được chiều chỉnh về cơ sở kỳ ghép lãi theo năm).

: Lãi suất giao ngay cho kỳ hạn từ 0 đến T (chưa được chiều chỉnh về cơ sở kỳ ghép lãi theo năm).

![]() : Lãi suất giao ngay cho kỳ hạn từ 0 đến t (chưa được chiều chỉnh về cơ sở kỳ ghép lãi theo năm).

: Lãi suất giao ngay cho kỳ hạn từ 0 đến t (chưa được chiều chỉnh về cơ sở kỳ ghép lãi theo năm).

N : Số ngày trong năm.

d. Thanh toán hợp đồng FRA:

Nếu xét trên góc nhìn của bên thanh toán lãi suất cố định hoặc lãi suất thả nổi thì cơ chế hoạt động của hợp đồng kỳ hạn lãi suất tại thời điểm t = T có thể được mô tả lại như sau:

Mức thanh toán của hai bên sẽ được trừ đi nhau để ra một mức chênh lệch thanh toán duy nhất (net payment) và bên có mức thanh toán cao hơn sẽ thanh toán phần chênh lệch này cho bên còn lại. Mức thanh toán sẽ được tính dựa trên vốn danh nghĩa của hợp đồng hoán đổi lãi suất. Phần thanh toán chênh lệch tại thời điểm t = B có công thức tính như sau:

![]()

Tuy nhiên khác với hợp đồng hoán đổi thanh toán vào cuối kỳ lãi suất tham chiếu (t = B), hợp đồng FRA thanh toán vào đầu kỳ lãi suất tham chiếu (t = A). Do đó, phần thanh toán chênh lệch mà hai bên hợp đồng FRA thật sự thanh toán sẽ là giá trị hiện tại của thanh toán chênh lệch tại thời điểm t = B, được chiết khấu tại mức lãi suất tham chiếu thị trường MRR. Phần thanh toán chênh lệch tại thời điểm t = t có công thức tính như sau:

2. Lãi suất giao ngay

Công thức định giá hợp đồng FRA phía trên được tạo nên từ lãi suất giao ngay, tại mục 2 và mục 3 chúng ta sẽ đi tìm hiểu cách xác định lãi suất kỳ hạn hàm ý (implied forward rate – IFR) thông qua lãi suất giao ngay.

Lãi suất giao ngay (spot rate) là mức lãi suất thị trường được tính theo năm cho một khoản thanh toán được nhận trong tương lai. Lãi suất giao ngay có thể được hiểu là lợi suất (YTM) của một trái phiếu không trả coupon (zero-coupon bond). Vì vậy, lãi suất giao ngay còn được gọi là zero-coupon rate.

Ký hiệu lãi suất giao ngay: ![]()

Trong đó:

n: Kỳ đáo hạn của trái phiếu zero-coupon.

Giá tương đương với lãi suất không trả coupon là giá trị hiện tại của một đơn vị tiền tệ trong tương lai, được gọi là hệ số chiết khấu (discount factor).

Trong đó:

-

DFi: Hệ số chiết khấu cho kỳ i

-

Zi: Lãi suất giao ngay tại cho kỳ hạn i

3. Lãi suất kỳ hạn

Phần kiến thức về lãi suất kỳ hạn đã được giới thiệu trong môn học Fixed Income, Module 9, LOS 9.b: Định nghĩa lãi suất kỳ hạn và tính toán lãi suất giao ngay từ lãi suất kỳ hạn, lãi suất kỳ hạn từ lãi suất giao ngay và tính giá trái phiếu sử dụng lãi suất kỳ hạn. Phần nội dung này sẽ đề cập nhanh và thống nhất các ký hiệu được sử dụng để tính toán đối với môn học Derivatives.

Cách ký hiệu lãi suất kỳ hạn (forward rate) nên thể hiện đầy đủ hai yếu tố bao gồm thời hạn khoản vay/cho vay và thời điểm trong tương lai mà khoản vay/cho vay bắt đầu. Lãi suất kỳ hạn hàm ý (implied forward rate – IFR) là lãi suất kỳ hạn tính được từ các lãi suất giao ngay và đã được trình bày khá kỹ trong môn học Fixed Income. Trong môn học Derivatives, thuật ngữ IFR sẽ được sử dụng khá phổ biến trong các bài tập tính toán liên quan tới hợp đồng kỳ hạn lãi suất (forward rate agreements – FRA) và hợp đồng tương lai lãi suất (interest rate futures) mà sẽ được thảo luận trong các nội dung học tiếp theo.

Ký hiệu lãi suất kỳ hạn: ![]()

Trong đó:

A: Thời điểm khoản vay/cho vay bắt đầu.

B: Thời điểm khoản vay/cho vay kết thúc.

B – A: Thời hạn của khoản vay/cho vay.

Ví dụ:

|

Ký hiệu |

Mô tả |

|

|

Lãi suất của khoản cho vay có thời hạn 1 năm và bắt đầu trong 1 năm nữa tính từ thời điểm hiện tại. |

|

|

Lãi suất của khoản cho vay có thời hạn 1 năm và bắt đầu trong 2 năm nữa tính từ thời điểm hiện tại. |

|

|

Lãi suất của khoản cho vay có thời hạn 2 năm và bắt đầu trong 3 năm nữa tính từ thời điểm hiện tại. |

Công thức tính tổng quát cho mối quan hệ giữa lãi suất giao ngay và lãi suất kỳ hạn hàm ý được trình bày dưới đây: