-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Các vấn đề cơ bản cần chú ý khi học Module 6 trong chương trình CFA level 1

I. Tính toán và diễn giải chi phí vốn bình quân gia quyền (WACC) của một công ty

1. Chi phí vốn bình quân (WACC)

Chi phí vốn (Cost of capital) là tỷ suất sinh lợi mà các nhà cung cấp vốn (Chủ nợ hoặc cổ đông) yêu cầu nhận lại được khi tham gia góp vốn. Mặt khác, Chi phí vốn còn là chi phí cơ hội của các quỹ đối với nhà cung cấp vốn.

Chi phí vốn bình quân (WACC) là tỷ suất sinh lợi kỳ vọng trung bình mà các nhà đầu tư mong muốn khi tài trợ cho các dự án của công ty. Bên cạnh đó, WACC còn được gọi là chi phí vốn cận biên (Marginal cost of capital – MCC), còn được hiểu là chi phí mà công ty phải chịu khi muốn huy động thêm vốn.

2. Tính toán chi phí vốn bình quân (WACC)

Trọng số của từng cấu trúc vốn được hiểu là tỷ lệ các nguồn vốn trong một công ty để phục vụ cho các dự án đầu tư. Đây chính là mức trọng số cấu trúc vốn mục tiêu của công ty chứ không phải cấu trúc vốn hiện tại của doanh nghiệp. Trọng số khi tính WACC chính là cấu trúc vốn mục tiêu của công ty.

-

Cấu trúc vốn hiện tại (Current capital structure): Tỷ trọng nợ và vốn chủ sở hữu hiện tại của công ty.

-

Cấu trúc vốn mục tiêu (Target capital structure): Tỷ trọng nợ và vốn chủ sở hữu mục tiêu mà công ty đang hướng đến.

Công thức tính WACC của một công ty là:

WACC = wd × rd × (1 - t) + we × re + wp × rp

Trong đó:

-

wd: Tỷ lệ nợ mục tiêu trong cơ cấu vốn khi công ty huy động nguồn vốn mới

-

rd: Chi phí vốn vay trước thuế

-

t: Thuế suất thuế thu nhập doanh nghiệp của công ty

-

we: Tỷ lệ mục tiêu của cổ phiếu phổ thông trong cơ cấu vốn khi công ty huy động nguồn vốn mới

-

re: Chi phí vốn của cổ phiếu phổ thông

-

wp: Tỷ trọng mục tiêu của cổ phiếu ưu đãi trong cơ cấu vốn khi công ty huy động nguồn vốn mới

-

rp: Chi phí vốn của cổ phiếu ưu đãi

[ĐỌC THÊM] Mô tả cách thuế ảnh hưởng đến chi phí vốn của doanh nghiệp

Trong một cấu trúc vốn cơ bản của doanh nghiệp, tiền lãi từ nợ vay sẽ được công ty khấu trừ thuế làm giảm thuế của công ty. Mặt khác, cổ tức của cổ phiếu ưu đãi và cổ phiếu phổ thông không phải là khoản được khấu trừ thuế và không làm ảnh hưởng đến thuế.

Cụ thể, lãi vay trước thuế của công ty là rd. Chi phí lãi vay này sẽ làm giảm thu nhập chịu thuế xuống một khoảng = rd × t → Chi phí lãi vay sau thuế = rd × (1 – t).

Khả năng khấu trừ thuế của nợ vay làm giảm chi phí vốn của nợ tạo ra một lá chắn thuế (tax shield) giúp giảm thiếu áp lực trả thuế khi sử dụng nợ vay.

[ĐỌC THÊM] 3. Cách tính toán chi phí huy động từng cấu phần vốn

3.1. Chi phí vốn vay (Cost of debt)

Chi phí vốn vay là chi phí tài trợ nợ cho một công ty khi công ty phát hành trái phiếu hoặc vay ngân hàng.

Công thức:

Chi phí nợ = Tỷ suất sinh lợi phi rủi ro + Phần bù rủi ro

Trong đó:

-

Tỷ suất sinh lợi phi rủi ro được hiểu là tỷ lệ hoàn vốn lý thuyết nếu rủi ro bằng 0.

-

Phần bù rủi ro của 2 rủi ro chính là rủi ro doanh nghiệp và rủi ro tài chính.

Chi phí vốn vay có thể được tính theo 2 phương pháp:

a. Phương pháp Yield-to-maturity (YTM)

YTM là lợi nhuận hàng năm mà nhà đầu tư kiếm được từ trái phiếu nếu nhà đầu tư mua trái phiếu ngày hôm nay và giữ nó cho đến khi đáo hạn.

Giả định

-

Tiền lãi trái phiếu được thanh toán nửa năm một lần (không phải ở tất cả các nước);

-

Bất kỳ khoản trung gian nào (tức là các khoản thanh toán trước khi đáo hạn) đều được tái đầu tư với tỷ lệ (rd/2) nửa năm một lần.

Trong đó:

-

P0 = Giá trị thị trường hiện tại của trái phiếu

-

PMTt = Lãi thanh toán kỳ

-

rd = Yield to maturity

-

FV = Giá trị đáo hạn của trái phiếu

-

n = Số kỳ còn lại đến ngày đáo hạn

b. Phương pháp Debt-rating

Phương pháp này được sử dụng khi các khoản trái phiếu của công ty không được giao dịch trên một thị trường đáng tin cậy, khi đó chúng ta sử dụng lợi tức của trái phiếu công ty có xếp hạng tương đương với kỳ hạn ngang hàng với khoản nợ hiện tại của công ty là phương án tối ưu nhất. Từ đó, ước tính được chi phí sử dụng nợ trước thuế của công ty.

Ghi chú:

-

Xếp hạng nợ (Xếp hạng tín nhiệm) chỉ là một trong những cân nhắc về tín dụng nợ.

-

Thâm niên nợ và đặc tính của tài sản thế chấp cũng ảnh hưởng đến xếp hạng nợ và lợi suất → Phải cẩn thận xem xét loại nợ có khả năng được công ty phát hành để xác định xếp hạng và lợi suất nợ có thể so sánh được.

3.2. Chi phí vốn của cổ phiếu phổ thông (Cost of common equity)

Chi phí vốn cổ phần phổ thông, thường được gọi là chi phí vốn cổ phần, là tỷ suất lợi nhuận mà các cổ đông phổ thông của công ty yêu cầu.

a. Phương pháp CAPM (Capital asset pricing model)

Chi phí vốn cổ phần được tính dựa trên nguyên lý sau: Lợi nhuận kỳ vọng trên một cổ phiếu, được tính bằng tổng của lãi suất phi rủi ro và phần bù cho rủi ro thị trường cổ phiếu.

Công thức của mô hình CAPM có dạng như sau:

E(Ri) = RF + βi [E(RM) − RF]

Trong đó:

-

βi: Hệ số beta của cổ phiếu so với thị trường

-

RF: Lãi suất thực tế phi rủi ro

-

E(RM): Lợi nhuận kỳ vọng của thị trường

b. Phương pháp Bond yield plus risk premium (BYPRPA)

Chi phí vốn cổ phần được tính dựa trên nguyên lý cơ bản trong lý thuyết tài chính sau: Chi phí vốn của dòng tiền rủi ro hơn sẽ cao hơn so với chi phí vốn của dòng tiền ít rủi ro hơn.

Công thức của phương pbasp BYPRPA có dạng như sau:

re = rd + Phần bù rủi ro

3.3. Chi phí vốn của cổ phiếu ưu đãi (Cost of preferred stock)

Chi phí vốn của cổ phiếu ưu đãi là chi phí mà một công ty đã cam kết trả cho các cổ đông ưu đãi dưới dạng cổ tức ưu đãi khi phát hành cổ phiếu ưu đãi.

Công thức chi phí vốn của cổ phiếu ưu đãi:

Trong đó:

-

rp : Chi phí vốn của cổ phiếu ưu đãi

-

Dp : Cổ tức trên mỗi cổ phiếu ưu đãi

-

Pp : Giá thị trường của mỗi cổ phiếu ưu đãi

Các vấn đề khi ước tính chi phí vốn của cổ phiếu ưu đãi

Khi ước tính lợi suất của cổ phiếu ưu đãi, các đặc điểm sau phải được xem xét:

-

Quyền chọn mua

-

Khả năng chuyển đổi

-

Cổ tức tích lũy

-

Cổ tức tham gia

-

Cổ tức tỷ lệ điều chỉnh

II. Giải thích các nhân tố ảnh hưởng đến quyết định về cấu trúc vốn

Cấu trúc vốn: Cấu trúc vốn của một doanh nghiệp đề cập đến cách doanh nghiệp tài trợ cho tài sản và hoạt động kinh doanh của mình.

Các yếu tố ảnh hưởng đến cấu trúc vốn có thể được đánh giá bằng cách xem xét việc chúng quyết định khả năng trả nợ của doanh nghiệp như thế nào.

|

1. Yếu tố nội tại |

2. Yếu tố bên ngoài |

|

|

1. Các yếu tố nội tại

1.1. Đặc điểm mô hình kinh doanh

Mô hình cần nhiều vốn (Capital-intensive business)

-

Là mô hình doanh nghiệp cần nhiều tài sản (vòng quay tài sản thấp, chi phí vốn so với doanh thu cao…). Ví dụ: Doanh nghiệp bất động sản, tiện ích công cộng, giao thông vận tải…

-

Với một số doanh nghiệp, hoạt động kinh doanh sử dụng nhiều vốn tách biệt với hoạt động kinh doanh tiếp xúc với khách hàng hoặc dịch vụ hướng tới khác hàng.

-

Trong khi các doanh nghiệp có thể mua những tài sản này bằng tiền mặt hoặc bằng tiền đi vay, cách tiếp cận phổ biến hơn là đi thuê chúng.

-

Một cách tiếp cận khác là thông qua nợ có bảo đảm. Bằng cách sử dụng tài sản đó làm tài sản thế chấp cho một khoản vay hoặc trái phiếu, doanh nghiệp có thể thu được chi phí vốn vay thấp hơn nhiều so với việc sử dụng tài sản không có bảo đảm.

→ Đặc điểm về cấu trúc vốn: Các doanh nghiệp này sử dụng mức đòn bẩy cao bất kể đang trong giai đoạn phát triển nào.

Mô hình cần ít vốn (Capital-light business)

-

Là mô hình doanh nghiệp có nhu cầu về vốn thấp (vòng quay tài sản cố định thấp, chi phí vốn so với doanh thu thấp…). Ví dụ: Doanh nghiệp hoạt động trong lĩnh vực công nghệ, kinh doanh dịch vụ…

Điều này phản ánh một số yếu tố:

-

Mô hình này chỉ đơn giản vận hành một mạng lưới cho những người sở hữu tài sản và do đó không cần tìm kiếm nguồn vốn (Ví dụ: Uber – kết nối giữa người có phương tiện di chuyển và người có nhu cầu di chuyển).

-

Khách hàng sẽ phải trả phí trả trước đối với các dịch vụ và do đó khiến cho chu kỳ tiền mặt của doanh nghiệp rất ngắn hoặc âm.

-

Doanh nghiệp có thể trả thù lao cho nhân viên và ban quản lý chủ yếu bằng cổ phiếu → một hình thức tài trợ vốn cổ phần.

-

Nếu doanh nghiệp có lãi ngay từ giai đoạn đầu phát triển và có ít vốn, công ty có thể không cần huy động nguồn tài trợ bên ngoài trừ khi ban lãnh đạo có ý định mở rộng hoạt động kinh doanh nhanh chóng.

→ Đặc điểm về cấu trúc vốn: Các doanh nghiệp này ít sử dụng nợ trong cơ cấu vốn và trong nhiều trường hợp nắm giữ lượng tiền mặt đáng kể.

1.2. Vòng đời của doanh nghiệp

|

Giai đoạn của vòng đời |

Start-up |

Tăng trưởng |

Trưởng thành |

|

Quản lý tài chính (Financial management) |

|||

|

Tăng trưởng doanh thu |

Bắt đầu tăng trưởng |

Tăng trưởng nhanh |

Tăng trưởng chậm |

|

Dòng tiền |

Âm |

Tăng |

Ổn định |

|

Rủi ro doanh nghiệp |

Cao |

Trung bình |

Thấp |

|

Vốn nợ và đòn bẩy (Debt capital/leverage) |

|||

|

Khả năng vay nợ |

Rất hạn chế |

Hạn chế |

Cao |

|

Chi phí sử dụng nợ |

Cao |

Trung bình |

Thấp |

|

Loại nợ phát hành |

Có thể chuyển đổi |

Có tài sản đảm bảo |

Không có tài sản đảm bảo |

|

Đặc điểm cấu trúc vốn |

|||

|

Vốn cổ phần |

|

Vốn cổ phần là nguồn tài trợ chủ yếu. |

|

|

Vốn vay |

Loại hình vốn vay duy nhất có thể sử dụng là hợp đồng thuê hay phát hành nợ có thể chuyển đổi thành cổ phiếu. |

Nhiều công ty trong giai đoạn tăng trưởng phát hành nợ có bảo đảm để duy trì tính linh hoạt trong hoạt động và tài chính cũng như giảm thiểu rủi ro kiệt quệ tài chính. |

Các công ty đại chúng lớn, đã trưởng thành thường sử dụng nhiều vốn vay (gồm cả không có bảo đảm và có bảo đảm) trong cơ cấu vốn, mặc dù nhiều công ty tìm cách duy trì xếp hạng tín dụng ở mức ưu tiên đầu tư (investment-grade credit rating) để duy trình tính linh hoạt tài chính tối đa và giảm thiểu chi phí vốn vay. |

2. Các yếu tố bên ngoài

2.1. Thị trường vốn và điều kiện kinh tế

Các yếu tố kinh tế vĩ mô: Bao gồm tăng trưởng thực, chính sách tiền tệ và tỷ giá hối đoái có thể ảnh hưởng đến lãi suất thị trường và chênh lệch tín dụng với lãi suất thị trường.

Ví dụ: Trong thời kỳ suy thoái của chu kỳ kinh doanh, các trái chủ yêu cầu mức lãi suất của trái phiếu doanh nghiệp cao hơn so với trái phiếu chính phủ để bù đắp cho họ về nguy cơ vỡ nợ gia tăng.

Các yếu tố ngành: Việc tiếp xúc với các yếu tố kinh tế thường dựa trên các sản phẩm hoặc dịch vụ mà doanh nghiệp sản xuất kinh doanh.

Ví dụ: Lợi nhuận của ngành dầu mỏ gắn liền với giá dầu và chênh lệch lãi suất đối với trái phiếu doanh nghiệp trong ngành có xu hướng thu hẹp khi giá dầu tăng.

2.2. Các ràng buộc pháp lý

Cơ cấu vốn của một số doanh nghiệp có thể được kiểm soát bởi chính phủ.

Ví dụ: Ngân hàng phải duy trì một tỷ lệ vốn chủ sở hữu nhất định trong tổng tài sản.

2.3. Các yếu tố riêng biệt của ngành

Ngành có các rủi ro riêng biệt cần thiết cho việc đánh giá:

Rủi ro bán hàng: Là rủi ro liên quan đến sự không chắc chắn về doanh thu. Ví dụ: Các công ty viễn thông hoặc phát triển phần mềm có dòng tiền ổn định từ doanh thu dựa trên phí dịch vụ định kỳ từ nhiều khách hàng có rủi ro vỡ nợ thấp hơn → Có khả năng linh họat trong kêu gọi nguồn vốn tài trợ với chi phí nợ thấp hơn so với các doanh nghiệp sản xuất ô tô hoặc thiết bị xây dựng có dòng tiền biến động hơn.

Rủi ro về lợi nhuận: Là rủi ro liên quan đến cơ cấu chi phí hoạt động. Các doanh nghiệp có lợi nhuận ổn định (đòn bẩy hoạt động thấp) sẽ ít có sự thay đổi về dòng tiền và khả năng sinh lời thấp hơn, do đó nhà đầu tư sẵn sàng đầu tư với chi phí nợ thấp hơn. Ngoài ra, cấu trúc vốn có ảnh hưởng đến mức độ sử dụng đòn bẩy của công ty, từ đó ảnh hưởng đến biến động của thu nhập ròng:

-

Nếu cấu trúc vốn của công ty có tỷ trọng chi phí cố định cao hơn đồng nghĩa là công ty đang sử dụng mức đòn bẩy cao hơn, dẫn đến những sự biến động của thu nhập ròng.

-

Mức đòn bẩy càng cao, thu nhập của công ty càng biến động → đòn bẩy có thể làm cho lợi nhuận tiềm năng lớn hơn, nhưng nó cũng có thể làm tăng tổn thất → phát sinh nhiều rủi ro hơn.

Đòn bẩy tài chính và khả năng trả lãi: Đòn bẩy tài chính cao sẽ ít có khả năng được vay thêm vốn nợ do công ty bắt buộc phải thanh toán lãi và gốc cho trái chủ cũng như ưu tiên trả nợ trước các cổ đông, do đó các nhà đầu tư không sẵn sàng đầu tư với chi phí nợ thấp.

Tài sản thế chấp/loại tài sản thuộc sở hữu của công ty: Các tài sản có thể thay thế được, hữu hình, có tính thanh khoản cao hơn (ví dự như bất động sản, ô tô, máy bay và các khoản phải thu từ khách hàng có xếp hạng tín dụng cao) sẽ giúp tăng khả năng được vay vốn.

III. Giải thích các định lý của Modigliani-Miller (MM) về cấu trúc vốn doanh nghiệp

1. Các giả định:

Để thỏa mãn định lý của MM, các ý sau đây được giả định là đúng:

-

Thị trường vốn là thị trường hoàn hảo

-

Các nhà đầu tư đều có kỳ vọng giống nhau

-

Vốn có thể được vay hoặc cho vay tại mức lãi suất phi rủi ro

-

Không tồn tại chi phí phát sinh từ xung đột lợi ích (agency cost)

-

Thu nhập hoạt động của doanh nghiệp không phụ thuộc vào phương thức huy động vốn

2. Định lý MM trong tình huống không tồn tại thuế thu nhập doanh nghiệp

2.1. Định lý MM I trong tình huống không tồn tại thuế thu nhập doanh nghiệp

Trong tình huống không tồn tại thuế thu nhập doanh nghiệp, định lý MM I phát biểu rằng:

“Giá trị thị trường của doanh nghiệp không phụ thuộc vào cấu trúc vốn của doanh nghiệp”

Nguyên lý không tồn tại kinh doanh chênh lệch giá thường được sử dụng để lý giải cho định lý trên. Bên cạnh đó, định lý này có thể được minh họa bằng hình ảnh sau:

Coi doanh nghiệp là một miếng bánh hình tròn, từng phần của miếng bánh tương đương với từng cấu phần vốn của doanh nghiệp đó. Có thể thấy rằng dù miếng mánh có được chia thành bao nhiêu phần, hay theo cách nào, thì tổng diện tích của nó vẫn không đổi.

Một số kết luận có thể rút ra từ định lý MM I (không tồn tại thuế):

-

Giá trị của một doanh nghiệp sử dụng đòn bẩy bằng với giá trị của doanh nghiệp không sử dụng đòn bẩy.

-

Giá trị của doanh nghiệp được quyết định bởi dòng tiền mà họ tạo ra, do đó ban giám đốc không thể làm tăng giá trị doanh nghiệp bằng việc thay đổi cấu trúc doanh nghiệp.

-

Trong tình huống không có thuế, chi phí vốn bình quân gia quyền (WACC) không bị ảnh hưởng bởi cơ cấu vốn.

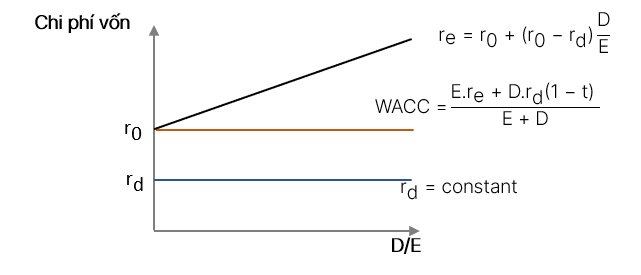

2.2. Định lý MM II trong tình huống không tồn tại thuế thu nhập doanh nghiệp

MM II phát biểu rằng:

Chi phí huy động vốn chủ của một doanh nghiệp có mối quan hệ tuyến tính (tỷ lệ thuận) với chỉ số nợ trên vốn chủ sở hữu của doanh nghiệp đó. Mối quan hệ được mô tả thông qua phương trình sau:

Đồng thời, tổng chi phí huy động vốn WACC cũng sẽ không bị ảnh hưởng bởi cấu trúc vốn của doanh nghiệp.

Một số kết luận có thể rút ra từ định lý MM II (không tồn tại thuế):

-

Sử dụng nhiều đòn bẩy làm tăng chi phí vốn chủ nhưng không làm thay đổi giá trị công ty hoặc WACC.

-

Sự tăng lên của chi phí vốn chủ phải được bù đắp bằng chính việc sử dụng nhiều vốn nợ có chi phí thấp.

3. Kết luận từ định lý MM trong tình huống không tồn tại thuế thu nhập doanh nghiệp

Hai định lý trên có thể được tổng hợp thông qua đồ thị sau:

4. Định lý MM trong tình huống tồn tại thuế thu nhập doanh nghiệp

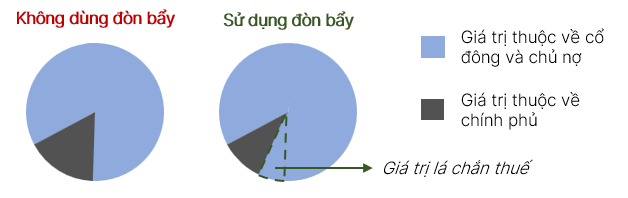

Đối với tình huống thực tế hơn, khi doanh nghiệp phải nộp thuế thu nhập doanh nghiệp, do chi phí lãi vay là chi phí được phép khấu trừ khi trả thuế, vậy nên việc vay nợ sẽ cung cấp cho doanh nghiệp một “lá chắn thuế”, tức là:

Chi phí vốn vay sau thuế = Chi phí vốn vay trước thuế × (1 – thuế suất)

4.1. MM I trong tình huống tồn tại thuế thu nhập doanh nghiệp

Định lý phát biểu rằng:

Giá trị thị trường của một doanh nghiệp có sử dụng vốn nợ sẽ bằng với giá trị của một doanh nghiệp không sử dụng vốn nợ cộng với giá trị “lá chắn thuế” do vay nợ mang lại.

Thể hiện dưới công thức sau:

Hình ảnh minh họa:

Một số kết luận có thể rút ra từ định lý MM I (tồn tại thuế):

-

Trong tình huống có thuế, một công ty có thể tăng giá trị của mình bằng cách sử dụng vốn vay.

-

Thuế suất càng cao thì lợi ích của việc sử dụng vốn vay trong cơ cấu vốn (lá chắn thuế) càng lớn.

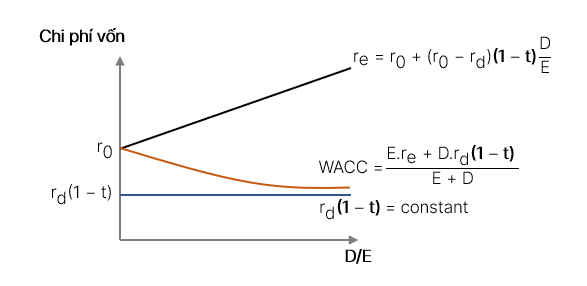

4.2. MM II trong tình huống tồn tại thuế thu nhập doanh nghiệp

Định lý phát biểu rằng:

Chi phí huy động vốn chủ có mối quan hệ tuyến tính (tỷ lệ thuận) với chỉ số nợ trên vốn chủ sở hữu của doanh nghiệp đó, với hệ số góc phương trình được điều chỉnh bởi thuế suất. Mối quan hệ được mô tả thông qua phương trình sau:

Điều này dẫn đến tổng chi phí huy động vốn của doanh nghiệp giảm dần khi doanh nghiệp tăng tỷ lệ vay nợ trong cơ cấu vốn.

Một số kết luận có thể rút ra từ định lý MM II (tồn tại thuế):

-

Trong tình huống có thuế, chi phí vốn chủ tăng lên khi doanh nghiệp sử dụng nhiều vốn vay hơn nhưng với tốc độ chậm hơn so với trường hợp không có thuế.

-

Khi việc sử dụng vốn vay của doanh nghiệp tăng lên, WACC sẽ giảm và giá trị của doanh nghiệp tăng lên.

-

Trong tình huống có thuế (nhưng không xuất hiện khó khăn tài chính hoặc phát sinh chi phí phá sản), việc sử dụng vốn vay sẽ tăng giá trị của doanh nghiệp và ở mức tối đa là khi cấu trúc vốn là 100% vốn vay.

5. Kết luận từ định lý MM trong tình huống tồn tại thuế thu nhập doanh nghiệp

Hai định lý trên có thể được tổng hợp thông qua đồ thị sau:

6. Chi phí vỡ nợ của doanh nghiệp

Nội dung này cung cấp thêm một góc nhìn khác bổ sung cho những nhận định mà MM đưa ra, rằng khi doanh nghiệp vay nợ nhiều hơn, bên cạnh việc doanh nghiệp được lợi từ lá chắn thuế, thì doanh nghiệp còn cần phải chịu thêm chi phí tăng lên phát sinh từ rủi ro vỡ nợ tăng.

Chi phí phát sinh từ rủi ro vỡ nợ trong tình huống này được hiểu là phần chi phí tăng thêm khi mà doanh nghiệp bắt đầu gặp khó khăn trong việc chi trả các chi phí lãi vay của nó.

Chi phí vỡ nợ kỳ vọng (Expected costs of financial distress) được đo lường gồm 2 thành phần:

Chi phí dự kiến = Chi phí vỡ nợ × Xác suất vỡ nợ

a. Chi phí vỡ nợ (Costs of financial distress) bao gồm:

|

Chi phí trực tiếp (Direct costs) |

Chi phí gián tiếp (Indirect costs) |

|

Chi phí phát sinh từ quá trình nộp đơn phá sản. |

Chi phí phát sinh trong khoảng thời gian công ty sắp phá sản:

|

b. Xác suất vỡ nợ (Probability of financial distress) liên quan đến mức độ đòn bẩy hoạt động và đòn bẩy tài chính mà doanh nghiệp sử dụng. Xác suất vỡ nợ tăng lên khi:

-

Tỷ lệ nợ trong cấu trúc vốn cao.

-

Rủi ro kinh doanh cao.

-

Chỉ có ít khoản dự trữ để đề phòng phá sản.

Ngoài ra còn các yếu tố khác ảnh hưởng đến xác suất vỡ nợ của doanh nghiệp như cấu trúc quản trị doanh nghiệp, chất lượng của ban quản trị,...

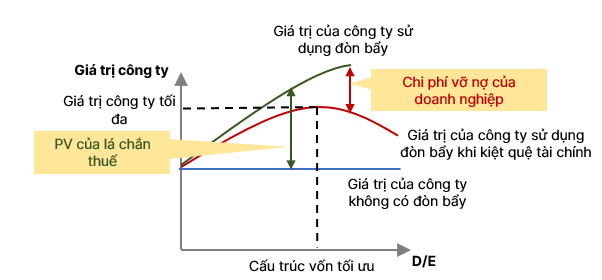

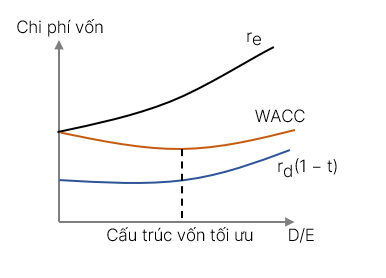

IV. Mô tả cấu trúc vốn tối ưu và cấu trúc vốn mục tiêu

1. Lý thuyết Static Trade-Off

Khi xem xét lá chắn thuế do nợ và chi phí vỡ nợ của doanh nghiệp, có thể phát triển giá trị của công ty có đòn bẩy là:

Ứng dụng lý thuyết Static trade-off mô tả Giá trị của công ty và Cơ cấu chi phí: Điểm cân bằng giữa chi phí vỡ nợ và lá chắn thuế từ việc sử dụng vốn nợ chính là điểm cấu trúc vốn tối ưu cho một công ty. Tại đó, WACC là nhỏ nhất và giá trị của công ty được tối đa hóa theo như hình minh họa dưới đây.

Ứng dụng lý thuyết Static trade-off mô tả Chi phí vốn và Cơ cấu chi phí: Khi tỷ trọng nợ trong cấu trúc chi phí tăng (Doanh nghiệp đẩy mạnh vốn nợ), khiến cho cả chi phí vốn nợ và vốn chủ đều tăng (do doanh nghiệp tăng nợ đồng nghĩa với rủi ro vỡ nợ cũng tăng và nhà đầu tư đòi hỏi mức lợi suất tăng để đền bù cho rủi ro), dẫn đến doanh nghiệp có xu hướng giảm vay nợ hoặc thậm chí từ chối các khoản tiết kiệm chi phí từ lá chắn thuế được tạo ra bởi vay nợ, và kết quả là WACC có hình chữ U (U-shaped) theo như hình minh họa dưới đây.

2. Ứng dụng của lý thuyết Static Trade-Off trong quản trị vốn

Cấu trúc vốn mục tiêu là cấu trúc vốn mà một công ty tìm cách đạt được theo giá trị trung bình theo thời gian để tối đa hóa giá trị công ty. Điều này cũng phản ánh một phần niềm tin của ban quản lý về cấu trúc vốn tối ưu của nó.

Cơ cấu vốn của một công ty tại bất kỳ thời điểm nào có thể khác với cơ cấu vốn mục tiêu do:

-

Ban quản lý có thể khai thác các cơ hội ngắn hạn trong một hoặc một nguồn tài chính khác.

-

Giá trị thị trường biến động liên tục ảnh hưởng đến cấu trúc vốn của công ty.

3. Xác định trọng số WACC sẽ sử dụng

Khi xác định trọng số WACC, lựa chọn tốt nhất là sử dụng tỷ trọng của từng nguồn vốn mà công ty sẽ sử dụng trong từng dự án hoặc công ty. Tuy nhiên yếu tố này rất khó xác định khi tính toán WACC, vậy nên công ty sẽ phải sử dụng cấu trúc vốn mục tiêu.

-

Đối với các công ty đã biết cấu trúc vốn mục tiêu: Sử dụng cấu trúc vốn mục tiêu để phân tích và đánh giá.

-

Đối với các công ty chưa biết cấu trúc vốn mục tiêu: Phải ước lượng cấu trúc vốn mục tiêu trước rồi mới phân tích và đánh giá. Có các phương pháp ước lượng cấu trúc vốn mục tiêu sau:

(1) Sử dụng cấu trúc vốn hiện tại theo trọng số của giá trị thị trường.

(2) Đánh giá xu hướng cơ cấu vốn hoặc các báo cáo quản trị liên quan đến chính sách cơ cấu vốn.

(3) Sử dụng giá trị trung bình của cơ cấu vốn của các công ty có thể so sánh được (ví dụ các công ty cùng ngành).

Trong khi cơ cấu vốn tối ưu sử dụng giá trị thị trường của vốn chủ và nợ, giá trị sổ sách có thể được sử dụng thay thế do các nguyên nhân sau:

-

Giá trị thị trường có thể có biến động mạnh.

-

Theo góc nhìn của ban quản lý, mối quan tâm hàng đầu là giá trị và loại vốn đầu tư thực tế công ty sử dụng để tài trợ cho các khoản đầu tư, do giá trị thị trường chỉ phản ánh giá cổ phiếu đang được giao dịch trên thị trường và bị ảnh hưởng bởi kỳ vọng lợi nhuận của nhà đầu tư.

-

Chính sách cơ cấn thường được xác định dựa trên giá trị sổ sách của nợ và vốn chủ sở hữu.

4. Lý thuyết ưu tiên lựa chọn nguồn vốn và chi phí đại diện

4.1. Lý thuyết ưu tiên lựa chọn nguồn vốn (Pecking order theory)

Lý thuyết gợi ý rằng các nhà quản lý chọn các phương thức huy động vốn theo hệ thống phân cấp: Đầu tiên là thông qua nguồn vốn nội bộ (thu nhập giữ lại của công ty), tiếp theo là vốn nợ và vốn chủ sở hữu là phương án cuối cùng.

Lý thuyết này bắt nguồn từ việc bất cân xứng thông tin giữa các nhà đầu tư bên ngoài và ban quản lý, cụ thể ban quản lý biết nhiều về các tiềm năng, rủi ro và giá trị của doanh nghiệp hơn so với các nhà đầu tư bên ngoài, do đó điều này tác động đến lựa chọn giữa tài trợ vốn từ nội bộ và tài trợ vốn từ bên ngoài (gồm chứng khoán nợ hay chứng khoán vốn). Và hệ quả là ban quản lý lợi dụng nguồn thông tin nội bộ để kiếm lợi ích cho mình trong quá trình gọi vốn. Ví dụ như một công ty sẽ có xu hướng phát hành cổ phiếu khi giá cổ phiếu đang được định giá cao hoặc phát hành thêm trái phiếu khi khả năng trả nợ của công ty đang dần yếu kém, nhưng cổ đông và trái chủ không biết hoặc gặp hạn chế về các thông tin này, để giảm thiểu tình trạng này lý thuyết Pecking order ra đời.

4.2. Chi phí đại diện

Chi phí đại diện là chi phí gia tăng phát sinh từ xung đột lợi ích khi một đại diện đưa ra quyết định thay cho người ủy thác. Trong bối cảnh của một công ty, chi phí đại diện phát sinh từ xung đột lợi ích giữa các nhà quản lý, cổ đông và trái chủ.

Ví dụ: Một doanh nghiệp càng sử dụng nhiều đòn bẩy, càng gây rủi ro cho nhà đầu tư và dẫn đến ban quản trị doanh nghiệp càng có ít quyền tự chủ hơn khi đi vay thêm nợ hoặc sử dụng tiền mặt một cách không khôn ngoan.