-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 7 môn FI của chương trình CFA level I

I. Tính toán lãi suất hàng năm của một trái phiếu với các kỳ ghép lãi khác nhau trong một năm

Lãi suất thực hưởng hàng năm (effective annual rate – EAR) của một trái phiếu lãi suất cố định phụ thuộc vào số kỳ ghép lãi trong một năm của lãi suất công bố hàng năm (stated annual rate hay annual percentage rate – APR). Lãi suất này được tính như sau:

![]()

Trong đó:

-

n (period): Số lần trả lãi trong 1 năm hay số kỳ ghép lãi

-

APR (annual percentage rate): Lãi suất công bố hàng năm hay lãi suất đáo hạn (YTM) hàng năm của trái phiếu

Như đã giải thích trong môn Quantitative methods: Với mức lãi suất đáo hạn hàng năm không đổi (APR), số kỳ tính lãi (n) tăng lên, lãi suất thực hưởng hàng năm (EAR) tăng lên.

Để chuyển đổi lãi suất công bố hàng năm (APR) với m kỳ mỗi năm, APRm, thành lãi suất công bố hàng năm với n kỳ mỗi năm, APRn, chúng ta có thể sử dụng công thức sau:

Với EAR không đổi, khi số kỳ tính lãi kép (m) tăng lên, lãi suất bình quân hàng năm (APR) giảm.

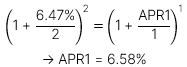

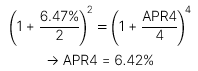

Ví dụ: Một trái phiếu ghép lãi nửa năm một lần (semiannual) có mức lãi suất công bố hàng năm là 6.47%. Hãy chuyển đổi mức lãi suất này sang lãi suất hàng năm ứng với kỳ ghép lãi theo năm (annual) và theo quý (quarterly).

|

Ghép lãi hàng năm Annual compounding |

Ghép lãi hàng quý Quarterly compounding |

|

|

|

II. So sánh, tính toán và giải thích cách đo lường lãi suất và chênh lệch lãi suất của trái phiếu lãi suất cố định

1. Các biện pháp đo lường lãi suất đối với trái phiếu lãi suất cố định

a. Đo lường lãi suất cho trái phiếu không có quyền chọn (option-free bond)

|

Thông lệ lãi suất |

Mô tả |

|

Cơ sở tính lãi thực tế Actual/Actual hay Act/Act |

Tính theo số ngày thực tế trong năm: 30-31 ngày/tháng, 365-366 ngày/năm Công thức tính: (Số ngày thực tế tính từ ngày thanh toán coupon trước tới ngày đáo hạn) / (Số ngày thực tế giữa hai kỳ coupon liền kề, giả định 1 năm 365 ngày) Thường được sử dụng để niêm yết lãi suất của trái phiếu chính phủ |

|

Cơ sở tính lãi làm tròn 30/360 |

Tính theo số ngày làm tròn trong năm: 30 ngày/tháng, 360 ngày/năm Công thức tính: (Số ngày tính từ ngày thanh toán coupon trước tới ngày đáo hạn, giả định 1 tháng 30 ngày)/ (Số ngày giữa hai kỳ coupon liền kề, giả định 1 năm 360 ngày) Thường được sử dụng để niêm yết lãi suất của trái phiếu doanh nghiệp |

|

Lãi suất street convention Street convention yield |

Mức IRR được tính dựa trên ngày thanh toán ghi trên lịch thanh toán của trái phiếu, bất kể ngày thanh toán đó là cuối tuần hay ngày lễ. |

|

Lãi suất thực True yield |

Mức IRR được tính dựa trên việc sử dụng ngày thanh toán thực tế, không thực hiện giao dịch vào nghỉ lễ và ngày cuối tuần. Nếu rơi vào ngày lễ/cuối tuần, giao dịch thanh toán sẽ được thực hiện vào ngày làm việc tiếp theo. → Lãi suất thực luôn thấp hơn hơn street convention yield do việc dời thanh toán lãi coupon so với kế hoạch trả lãi. |

|

Lãi suất tương đương chính phủ Government equivalent yield |

Được tính dựa trên việc quy đổi lãi suất của doanh nghiệp (niêm yết theo cơ sở 30/360) thành lãi suất niêm yết theo cơ sở ngày thực tế. → Niêm yết lại lãi suất doanh nghiệp theo cơ sở tính lãi đồng bộ với lãi suất của trái phiếu chính phủ → Tính toán được mức chênh lệch lãi suất (spread) giữa trái phiếu doanh nghiệp và trái phiếu chính phủ. |

|

Lãi suất hiện hành Current yield |

Công thức tính: Lãi suất coupon hàng năm / Giá trái phiếu. Lãi suất hiện hành là công cụ đo lường lợi suất thô vì chỉ tập trung vào thu nhập từ lãi, không xem xét các yếu tố như tần suất thanh toán lãi coupon, lợi nhuận từ việc ghép lãi (giá trị thời gian của dòng tiền) và lãi tích lũy (accrued interest). |

|

Lãi suất đơn giản Simple yield |

Công thức tính: (Lãi suất coupon hàng năm + Lãi/lỗ)/ Giá trái phiếu. Trong đó: Lãi/lỗ = Khấu hao hàng năm của khoản discount/ premium. Được sử dụng phổ biến khi niêm yết trái phiếu chính phủ Nhật Bản (JGBs) |

b. Các biện pháp đo lường lãi suất cho trái phiếu có quyền chọn đính kèm (option-embedded bond)

|

Lãi suất mua lại Yield-to-call |

Đối với trái phiếu đi kèm quyền chọn mua (callable bond), lãi suất mà nhà đầu tư nhận được sẽ phụ thuộc vào việc trái phiếu đó được mua lại khi nào và ở mức giá nào. Dựa trên giá mua lại và kỳ trả lãi còn lại chưa thực hiện sau ngày mua lại, các nhà đầu tư có thể tính toán lãi suất mua lại (yield-to-call) cho mỗi thời điểm mua lại (call date) |

|

Lãi suất thấp nhất Yield-to-worst |

Mức lãi suất thấp nhất trong số các lãi suất đáo hạn (YTM) và các mức lãi suất mua lại của trái phiếu. |

|

Lãi suất được điều chỉnh với quyền chọn Option-adjusted yield

|

Nhằm đánh giá lãi suất của trái phiếu kèm quyền chọn mua (callable bond), một cách tiếp cận chính xác là sử dụng mô hình định giá quyền chọn (option pricing model), trong đó giá trị của quyền mua (embedded call option) được cộng thêm vào giá niêm yết của trái phiếu (flat price) để có được mức giá điều chỉnh (option-adjusted price), đây chính là mức giá tương đương với giá của trái phiếu không kèm quyền chọn (noncallable bond) Giá trái phiếu không kèm quyền chọn = Giá trái phiếu kèm quyền chọn mua + Giá trị quyền chọn mua Option-adjusted price (Value of noncallable bond) = Flat price of callable bond + Value of embedded call option → Sử dụng giá đã điều chỉnh (option-adjusted price) để tính toán option-adjusted yield → Option-adjusted yield sẽ thấp hơn YTM của trái phiếu có quyền chọn mua. |

2. Chênh lệch lãi suất khi so với lãi suất tham chiếu

Chênh lệch lãi suất (yield spread) là chênh lệch giữa lãi suất của hai trái phiếu khác nhau. Chênh lệch lãi suất thường được tính bằng điểm cơ bản (basis points – bps).

Chênh lệch lãi suất tham chiếu (benchmark spread) là khoảng chênh lệch lãi suất của trái phiếu so với lãi suất tham chiếu.

-

G-spread: Chênh lệch lãi suất trên lãi suất trái phiếu chính phủ khi sử dụng lãi suất trái phiếu chính phủ làm cơ sở tham chiếu (benchmark).

-

I-spread: Chênh lệch lãi suất trên lãi suất hợp đồng hoán đổi (swap rate) khi sử dụng lãi suất của hợp đồng hoán đổi làm cơ sở tham chiếu.

Chênh lệch lãi suất là chỉ số hữu ích để phân tích các yếu tố ảnh hưởng đến lãi suất của trái phiếu.

Cả hai yếu tố kinh tế vĩ mô và kinh tế vi mô đều có thể làm tăng lãi suất trái phiếu doanh nghiệp:

-

Nếu lãi suất của một trái phiếu (bond’s yield) tăng lên nhưng chênh lệch lãi suất (spread) không đổi → Lãi suất tham chiếu (thường là lãi suất chính phủ) đã tăng theo → Các yếu tố kinh tế vĩ mô làm cho lãi suất trái phiếu tăng.

-

Nếu chênh lệch lãi suất (spread) tăng và lãi suất tham chiếu (thường là lãi suất chính phủ) không đổi → Lãi suất của trái phiếu tăng do các yếu tố kinh tế vi mô như rủi ro tín dụng hoặc tính thanh khoản của lô trái phiếu phát hành.

3. Chênh lệch lãi suất trên đường cong lãi suất cơ sở

G-spread và I-spread sử dụng cùng mức lãi suất chiết khấu cho các dòng tiền, trường hợp này chỉ đúng nếu như đường cong lãi suất hoàn toàn nằm ngang. Trong các tình huống đường cong lãi suất dốc lên, cần xét đến hai loại hình chênh lệch lãi suất sau:

|

Z-spread (zero-volatility spread) |

OAS-spread (option-adjusted spread) |

|

Được tính bằng mức chênh lệch lãi suất cố định (constant yield spread) trên đường cong lãi suất giao ngay của trái phiếu chính phủ (hoặc lãi suất hoán đổi). |

Được tính bằng phần chênh giữa đường cong giao ngay (spot rate curve) của trái phiếu chính phủ với một trái phiếu trong trường hợp nó không có quyền chọn đính kèm (option-free) OAS = Z-spread - Giá trị quyền chọn mua |