-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 7 môn AI của chương trình CFA level I

1. Mô tả các đặc điểm và ứng dụng tài chính của Công nghệ sổ cái phân tán

Sự xuất hiện của Công nghệ sổ cái: Thông thường, giữa các giao dịch phát sinh giữa 2 bên sẽ cần một bên trung gian đứng ra để ghi nhận các giao dịch và đảm bảo các giao dịch được thực hiện thành công (ví dụ: ngân hàng). Các giao dịch được ghi nhận vào sổ cái của bên trung gian sổ cái này hoạt động như một sổ cái tập trung. Tuy nhiên, việc sổ cái chỉ tập trung ở một nơi và các giao dịch không được công khai dẫn đến hai hạn chế là (1) Hạn chế việc minh bạch quy trình thực hiện các giao dịch và (2) Sổ cái dễ bị hacker xâm nhập và đánh cắp thông tin. Do đó, công nghệ sổ cái phân tán được hình thành để giải quyết hai hạn chế kể trên.

1.1. Công nghệ sổ cái phân tán (Distributed ledger technology (DLT))

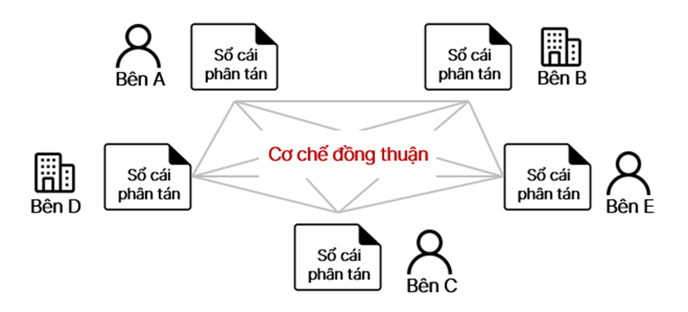

Định nghĩa sổ cái phân tán: Sổ cái phân tán là một loại cơ sở dữ liệu có thể được chia sẻ giữa các chủ thể trong mạng lưới: các bút toán (giao dịch) được ghi lại, lưu trữ và phân phối trên mạng lưới những người tham gia → mỗi chủ thể tham gia sở hữu một bản sao của cơ sở dữ liệu số.

Định nghĩa công nghệ sổ cái phân tán: Công nghệ sổ cái phân tán là công nghệ dựa trên sổ cái phân tán để tạo, trao đổi và theo dõi quyền sở hữu tài sản tài chính trên cơ sở ngang hàng (peer-to-peer basis) trong lĩnh vực lưu giữ báo cáo tài chính.

|

Lợi ích |

Hạn chế |

|

Độ chính xác, minh bạch và bảo mật cao hơn trong việc lưu giữ hồ sơ; chuyển quyền sở hữu nhanh hơn; và các giao dịch có tính tương tác ngang hàng (peer-to-peer). |

|

Hình ảnh minh họa: Công nghệ sổ cái phân tán

Định nghĩa cơ chế đồng thuận (Consensus mechanism): Cơ chế đồng thuận bao gồm 2 bước: các bên tham gia (1) đồng thuận về các giao dịch mới và (2) việc cập nhật sổ cái. Do đó, việc tạo ra các giao dịch mới có các đặc điểm:

-

Bất biến (không thể thay đổi mà không có sự chấp thuận của các bên tham gia)

-

Minh bạch

-

Có thể truy cập được cho tất cả người tham gia

-

Độ trễ về thời gian rất nhỏ

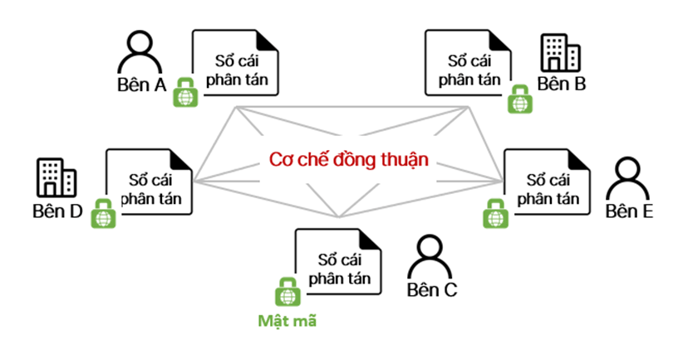

Định nghĩa mật mã (Cryptography): Để cung cấp bảo mật cho mạng lưới và tính toàn vẹn của cơ sở dữ liệu, công nghệ sổ cái phân tán sử dụng mật mã để đảm bảo chỉ những người tham gia mạng lưới được ủy quyền mới có thể sử dụng dữ liệu.

Các ứng dụng tài chính của Công nghệ sổ cái phân tán:

1.1.1. Blockchain

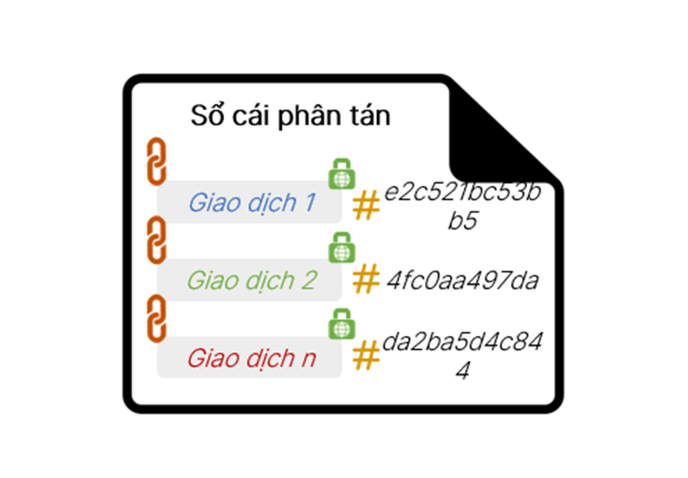

Blockchain là một sổ cái phân tán ghi lại các giao dịch tuần tự trong các khối và liên kết các khối này thành một chuỗi.

Mỗi khối được mã hóa bằng ký tự mật mã riêng biệt (#) để liên kết nó với khối trước đó.

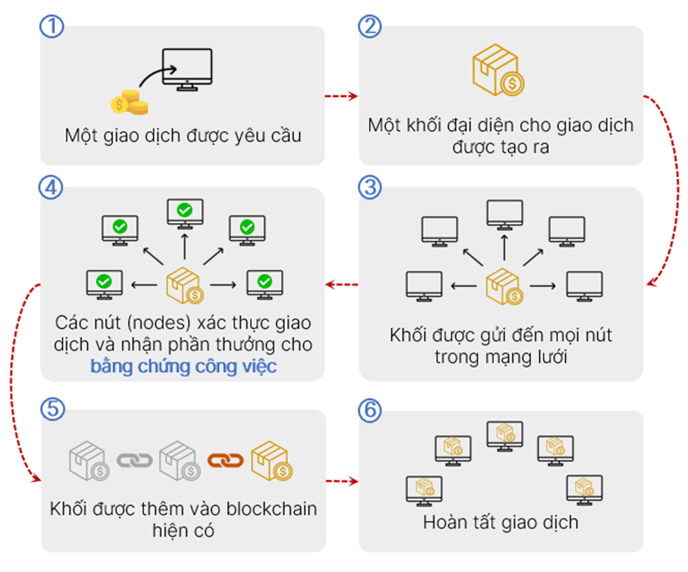

Cách blockchain hoạt động:

-

Các giao dịch mới chỉ được thêm vào chuỗi sau khi có sự xác thực thông qua cơ chế đồng thuận, trong đó vấn đề về mật mã phải được giải quyết bởi một số máy tính trong mạng lưới (được gọi là “thợ mỏ” – miners) mỗi khi giao dịch diễn ra.

-

Việc khai thác đòi hỏi nguồn tài nguyên điện và năng lượng tính toán khổng lồ, khiến cho việc có một bên thứ ba thao túng dữ liệu lịch sử là rất khó khăn và cực kỳ tốn kém.

Tại bước số 4, để nhận được phần thưởng cho bằng chứng công việc, những người “thợ mỏ” phải tuân theo một bộ quy tắc quản lý cách các khổi có thể tham gia chuỗi. Bộ quy tắc này được xác định bởi giao thức đồng thuận (Consensus protocol).

Có 2 bộ quy tắc chính:

|

|

Bằng chứng công việc (Proof of Work) |

Bằng chứng cổ phần (Proof of Stake) |

|

Người thực hiện xác thực (Người tạo block) |

Người “thợ mỏ” (miners) |

Người xác thực (validators) Để trở thành validator, node phải gửi một lượng tiền nhất định vào mạng lưới như cổ phần (stake). |

|

Nguồn năng lượng xử lý |

Rất lớn |

Tương đối thấp |

|

Phần thưởng |

Là các khối |

Khoản phí liên kết với mỗi giao dịch |

|

Khả năng xâm nhập của hacker |

Hacker sẽ cần 51% năng lượng tính toán |

Hacker sẽ cần 51% tổng số tiền của hệ thống |

|

Mức độ an toàn |

Dễ dàng để tấn công hơn |

Khó khăn để tấn công hơn |

1.1.2. Hợp đồng thông minh (smart contract)

Hợp đồng thông minh là chương trình máy tính tự thực hiện dựa trên cơ sở các điều khoản và điều kiện được quy định trước mà các bên tham gia hợp đồng. Hợp đồng thông minh thực chất là một chương trình máy tính nhỏ được lưu trữ bên trong blockchain.

Ví dụ: Việc thực hiện tự động các yêu cầu bồi thường bất ngờ cho các công cụ phái sinh và chuyển giao tài sản thế chấp tức thời trong trường hợp vỡ nợ.

1.1.3. Các hình thức mạng lưới công nghệ sổ cái phân tán

|

Hệ thống cấp phép (Permissioned network) |

Hệ thống không cần cấp phép (Permissionless network) |

|

Các thành viên tham gia mạng lưới có thể bị hạn chế tham gia vào một số hoạt động mạng nhất định → người dùng có các cấp độ truy cập khác nhau vào sổ cái. → Cho phép cơ quan quản lý xem hồ sơ mà doanh nghiệp được yêu cầu lập → tăng tính minh bạch và giảm chi phí tuân thủ. Ví dụ: Người dùng cấp 1: Chỉ có quyền chấp thuận các giao dịch mới, thường là các cá nhân hoặc tổ chức tham gia mạng lưới. Người dùng cấp 2: Chỉ có quyền xem tất cả các giao dịch, thường là các nhà làm luật và các nhà quản lý. |

Quyền không bị phân cấp đối với các thành viên tham gia, mở cho bất kỳ người dùng nào muốn thực hiện giao dịch và tất cả người dùng trong mạng có thể thấy tất cả các giao dịch tồn tại trên blockchain. → Không có cơ quan tập trung (centralized authority) để xác nhận hoặc từ chối tính hợp lệ của giao dịch → các hoạt động mạng không tập trung ở một chủ thể và có thể hạn chế sai sót. Ứng dụng: Bitcoin là ứng dụng phổ biến sử dụng hệ thống này. |

Các đặc điểm của hai hình thức mạng lưới:

|

|

Hệ thống cấp phép (Permissioned network) |

Hệ thống không cần cấp phép (Permissionless network) |

|

Tốc độ xử lý |

Nhanh hơn vì chỉ có một số lượng thành viên hạn chế tham gia hoặc được ủy quyền xác thực giao dịch. |

Chậm hơn do số lượng lớn thành viên phải đạt được sự đồng thuận, làm giảm tốc độ và khả năng mở rộng mạng. |

|

Chi phí |

Tiết kiệm chi phí vì cần ít thành viên để xác thực mỗi giao dịch.

|

Không hiệu quả về mặt chi phí vì cần nhiều thành viên để xác thực mỗi giao dịch. |

|

Tính phân quyền |

Phân cấp một phần vì có số lượng thành viên hạn chế trong chuỗi. |

Không có tính phân cấp vì tất cả thành viên đều có thể truy cập mạng. |

|

Quyền truy cập |

Các thành viên bị hạn chế về quyền. |

Các thành viên không bị hạn chế về quyền. |

|

Quản trị |

Việc quản trị được xác định bởi một tổ chức tập trung. |

Việc quản trị không được phân cấp, được duy trì bởi các thành viên. |

1.2. Tài sản kỹ thuật số

Định nghĩa: Tài sản kỹ thuật số là tài sản được lưu trữ và truyền dưới dạng điện tử gắn liền với quyền sử dụng, mua hoặc bán.

Phân biệt Cryptocurrencies và Tokens

|

|

Cryptocurrencies |

Tokens |

|

Giống nhau |

|

|

|

Khác nhau |

Sử dụng logic tích hợp trong bộ quy tắc (giao thức) của blockchain. |

Sử dụng logic lập trình trong hợp đồng thông minh được triển khai trên blockchain. |

Phân loại Tài sản kỹ thuật số:

|

Cryptocurrencies |

Bitcoin Đây là đồng coin đầu tiên và phổ biến nhất. Bitcoin được tạo ra bởi một người (hoặc một nhóm) giấu mặt dưới bút danh Satoshi Nakamoto vào năm 2009. Nó hoạt động trên mạng blockchain công khai và được coi là một đồng tiền kỹ thuật số phi tập trung. |

|

|

Altcoins |

Other cryptocurrencies

Ví dụ: Đồng Ether… |

|

|

Stablecoins

Ví dụ: Đồng Tether USD (USDT), Tether Gold (XAUDT)… |

||

|

Memecoins Meme coin cũng là một loại tiền điện tử nhưng lại không có giá trị vốn hóa. Tiền xu này được tạo ra dựa trên nguồn cảm hứng từ Meme, mục đích chủ yếu là mang lại niềm vui và tính giải trí cho việc đầu cơ trong lĩnh vực thanh toán tiền điện tử. |

||

|

Central bank digital currencies

|

||

|

Tokens |

Non-fungible tokens Đây là loại token được mã hóa cho một loại tài sản độc nhất. Có rất nhiều trường hợp cần sử dụng đến NFT như: một tài sản kỹ thuật số trong game, một tác phẩm nghệ thuật được mã hóa để người dùng sưu tầm hoặc thậm chí là các vật thể trong thế giới thực. Các NFT được tạo ra đã hoàn toàn giải quyết các vấn đề về quyền và sở hữu các tài sản. |

|

|

Utility token Đây là dạng Token tiện ích, vai trò của loại token này là nhằm phục vụ cho một dự án dựa trên mục tiêu & tính năng hoạt động cụ thể. Loại token này có một số tính năng chính như tính năng thanh toán, bình chọn hoặc giảm giá,… |

||

|

Security tokens Tính năng này hoạt động tương tự như một dạng cổ phiếu điện tử ở trong lĩnh vực chứng khoán. Theo đó thì dựa trên số cổ phần đang sở hữu, người dùng sẽ nhận được cổ tức. Bên cạnh đó loại token này còn giúp người dùng có thể bầu chọn hoặc tham gia quyết định một số công việc. Ví dụ: ICO (hình thức giống với IPO) là một quy trình không được kiểm soát, trong đó các công ty cung cấp mã thông báo tiền điện tử để đổi lấy tiền hoặc các loại tiền điện tử khác. Các đặc điểm của ICO:

|

||

|

Governance tokens Governance Token hay Token quản trị là một loại tiền điện tử nhằm mục đích dân chủ hóa việc quản lý các ứng dụng phi tập trung (dApps) và các giao thức dựa trên blockchain khác.

|

||

2. Mô tả các đặc điểm và các phương thức đầu tư của Tài sản kỹ thuật số và so sánh chúng với các tài sản khác

Phân biệt giữa tài sản kỹ thuật số và tài sản tài chính truyền thống:

|

|

Tài sản kỹ thuật số |

Tài sản tài chính truyền thống |

|

Giá trị nội tại |

|

Giá trị được xác định bởi dòng tiền trong tương lai được tạo ra từ tài sản. |

|

Hệ thống xác thực giao dịch |

Thường được lưu trữ trên sổ cái kỹ thuật số phi tập trung sử dụng mật mã và thuật toán cho các hệ thống blockchain không cần cấp phép. |

Được lưu trữ trên sổ cái tư nhân duy trì bởi các trung gian. |

|

Có được sử dụng làm phương tiện giao dịch hay không |

Rất ít tài sản kỹ thuật số được sử dụng làm phương tiện trao đổi trực tiếp, chủ yếu nhắm vào mục tiêu chấp nhận tính khả thi của tài sản về mặt thương mại ở quy mô lớn. |

Không được sử dụng trực tiếp như một phương tiện trao đổi nhưng có thể dễ dàng giao dịch và trao đổi thành các loại tiền tệ truyền thống được sử dụng rộng rãi trong thế giới thực tế. |

|

Quy định về pháp lý |

|

Các tiêu chuẩn pháp lý, quy định được thiết lập tốt, được thử nghiệm và chứng minh rõ ràng, và các tiêu chuẩn thương mại rõ ràng, có thể dự đoán và được xác định rõ ràng trên tất cả các khu vực pháp lý. |

3. Mô tả các công cụ và phương thức đầu tư của Tài sản kỹ thuật số

3.1. Sàn giao dịch

Tiền điện tử có thể được giao dịch trên hai loại sàn:

|

Sàn giao dịch tập trung (Centralized exchanges) |

Sàn giao dịch phi tập trung (Decentralized exchanges) |

|

|

3.2. Các công cụ sử dụng trong đầu tư Tài sản kỹ thuật số

3.2.1. Đầu tư trực tiếp

Trên mạng lưới blockchain, bao gồm việc sử dụng ví tiền điện tử (cryptocurrency wallet): lưu trữ mã kỹ thuật số (digital codes) (công khai và riêng tư) cần thiết để truy cập tài sản trên trang web máy tính hoặc ứng dụng thiết bị di động.

3.2.2. Đầu tư gián tiếp

Thông qua các sản phẩm giao dịch hoán đổi (exchange-traded products) và các quỹ phòng hộ:

-

Quỹ tín thác tiền điện tử (Cryptocurrency coin trusts): Cung cấp cổ phần của một quỹ tín thác chuyên đầu tư và nắm giữ số lượng lớn tiền điện tử. Loại hình đầu tư này giao dịch qua quầy và tương tự như quỹ đóng (closed-end fund).

-

Hợp đồng tương lai tiền điện tử (Cryptocurrency futures contracts): Liên quan đến việc mua hoặc bán một lượng tiền điện tử cụ thể vào một ngày được xác định trước trong tương lai.

-

Sản phẩm giao dịch hoán đổi tiền điện tử (Cryptocurrency exchange-traded products): Đầu tư vào các sản phẩm này thường gắn với biến động giá tiền điện tử bằng cách sử dụng tiền mặt hoặc các công cụ phái sinh tiền điện tử.

-

Cổ phiếu tiền điện tử (Cryptocurrency stocks): Cung cấp sự đầu tư gián tiếp vào tiền điện tử cho các nhà đầu tư thông qua việc các doanh nghiệp đầu tư tài sản kỹ thuật số và phát hành cổ phiếu.

-

Các quỹ phòng hộ với chiến lược đầu tư vào tiền điện tử (Cryptocurrency hedge funds): Sử dụng đa dạng các chiến lược như mua, bán, định lượng và đa chiến lược để đầu tư gián tiếp vào tiền điện tử.

3.3. Đầu tư kỹ thuật số vào tài sản phi kỹ thuật số

- Token được hỗ trợ bằng tài sản (Asset-backed token):

-

Thể hiện quyền sở hữu kỹ thuật số đối với tài sản vật chất hoặc tài sản tài chính (tức là tài sản phi kỹ thuật số).

-

Những tài sản được mã hóa này được thế chấp bằng tài sản cơ bản, chẳng hạn như dầu, vàng hoặc cổ phiếu.

-

Việc đại diện cho tài sản thực dưới dạng kỹ thuật số cũng cho phép ghi nhận quyền sở hữu không thể thay đổi, giúp cải thiện tính minh bạch và giảm chi phí giao dịch.

→ Được phân loại là chứng khoán.

- Tài chính phi tập trung (Decentralized finance (DeFi)):

-

Là nền tảng tài chính phi tập trung mà trong đó các tổ chức, thị trường hoặc các công cụ tài chính được quản lý phi tập trung. Hay nói cách khác, không có sự tồn tại của tổ chức hay bất kì cơ quan chức năng nào, người dùng sẽ có quyền kiểm soát tài sản và có thể tương tác với nhau qua các ứng dụng.

-

DeFi tận dụng Blockchain để tạo nên một nền tài chính mở; nơi mọi người đều có thể truy cập ở bất kỳ lúc nào và ở đâu mà không chịu sự chi phối của bất kỳ cá nhân hay tổ chức nào.

-

DeFi là thị trường của dApps (ứng dụng phi tập trung) có thể cung cấp phương tiện trao đổi, kho lưu trữ giá trị, mã hóa tài sản và ghi nhận quyền sở hữu bất biến.

4. Mô tả các đặc điểm về lợi nhuận, rủi ro và các lợi ích đa dạng hóa của Tài sản kỹ thuật số

4.1. Rủi ro và lợi nhuận của tài sản kỹ thuật số

Kể từ khi ra mắt vào năm 2009, hiệu suất của Bitcoin đã được đặc trưng bởi lợi nhuận cao, độ biến động cao và mối tương quan thấp với các loại tài sản truyền thống.

Mặc dù một số tài sản này được quy định là hàng hóa kỹ thuật số ở Hoa Kỳ và các quy định chính thức ở Liên minh Châu Âu đang được xây dựng, các nhà đầu tư vẫn cảnh giác do gian lận và tội phạm phát sinh từ phương thức đầu tư này. Do đó, tiền điện tử đã bị một số quốc gia hạn chế nghiêm ngặt, bao gồm cả Trung Quốc – quốc gia đã cấm hoàn toàn phương thức đầu tư này vào năm 2021.

4.2. Lợi ích đa dạng hóa của tài sản kỹ thuật số

Nhìn chung, giá (hoặc lợi nhuận) của tiền điện tử bị ảnh hưởng bởi các đặc điểm chuyên biệt của loại tài sản này, bao gồm sự chấp nhận của thị trường, khẩu vị rủi ro, đổi mới công nghệ, tác động của mạng, đầu cơ và quy định.