-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 7 môn DER của chương trình CFA level I

I. Giải thích sự giống và khác nhau giữa hợp đồng hoán đổi và một chuỗi hợp đồng kỳ hạn lãi suất

1. Sự giống nhau

|

|

Hợp đồng hoán đổi (Swaps) |

Hợp đồng kỳ hạn lãi suất (FRAs) |

|

Loại hợp đồng |

Cam kết kỳ hạn |

|

|

Vị thế lãi lỗ |

Lợi nhuận cân xứng |

|

|

Dòng tiền (t = 0) |

Không phát sinh trao đổi dòng tiền giữa hai bên tại thời điểm ký kết hợp đồng |

|

|

Rủi ro |

Chịu rủi ro tín dụng của đối tác |

|

2. Sự khác nhau

|

|

Hợp đồng hoán đổi (Swaps) |

Hợp đồng kỳ hạn lãi suất (FRAs) |

|

Dòng tiền (Chi tiết tại mục 2.1) |

Trao đổi một chuỗi các dòng tiền tương lai (periodic settlement) |

Trao đổi một dòng tiền duy nhất vào lúc đáo hạn hợp đồng (single settlement) |

|

Thời điểm thanh toán vị thế lãi lỗ |

Xảy ra vào cuối kỳ lãi suất tham chiếu |

Xảy ra vào đầu kỳ lãi suất tham chiếu |

|

Lãi suất hợp đồng (Chi tiết tại mục 2.2) |

Không đổi qua nhiều kỳ lãi suất |

Từng kỳ hạn khác nhau sẽ có lãi suất hợp đồng FRA khác nhau |

|

Đối tượng sử dụng chính |

Trung gian tài chính |

Nhà phát hành và nhà đầu tư |

2.1. Sự khác nhau liên quan đến dòng tiền

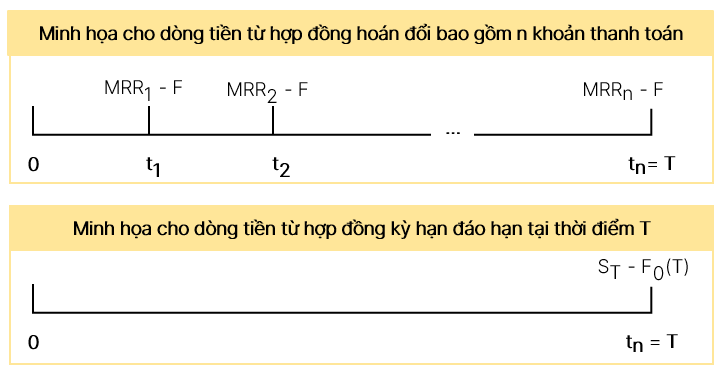

Ví dụ minh họa: Xem xét một hợp đồng hoán đổi bắt đầu tại thời điểm 0 và kết thúc tại thời điểm T. Hợp đồng mô tả rõ rằng hai bên sẽ trao đổi n khoản thanh toán vào cuối mỗi kỳ hạn, với khoản thanh toán cuối cùng xảy ra tại thời điểm T:

Từ góc nhìn của vị thế mua, tại mỗi thời điểm thanh toán, công ty A thực hiện thanh toán dựa trên lãi suất cố định (F) và nhận thanh toán dựa trên lãi suất thả nổi (MRR).

Tại thời điểm hiện tại, lãi suất thả nổi chính là giá giao ngay, và lãi suất hoán đổi cố định và giá kỳ hạn.

Trình tự dòng tiền sẽ dựa trên chênh lệch giữa lãi suất cố định và lãi suất thả nổi (Hình ảnh minh họa bên dưới). Giá trị thanh toán định kỳ mà người ở vị thế mua hợp đồng hoán đổi được tính toán như sau:

![]()

(Hiểu bản chất: Hai bên sẽ thanh toán phần chênh lệch của hai lãi suất, cụ thể vị thế mua hợp đồng hoán đổi sẽ trả đối tác dòng tiền dựa trên lãi suất cố định và nhận về dòng tiền dựa trên lãi suất thả nổi)

2.2. Sự khác nhau liên quan đến lãi suất hợp đồng

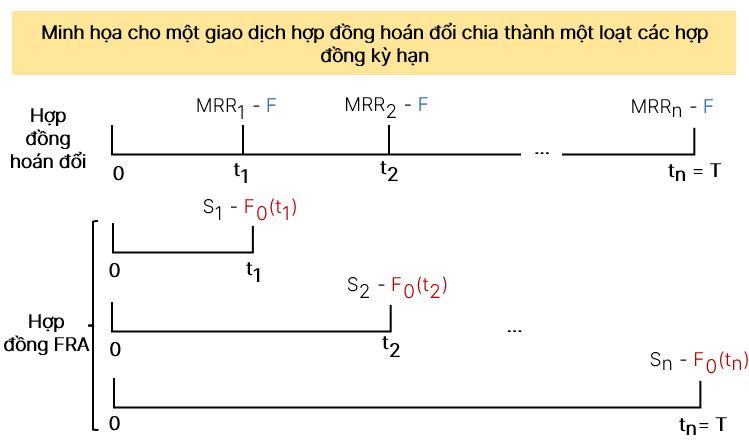

Đối với hợp đồng FRAs, dòng tiền được trao đổi giữa hai bên duy nhất vào lúc đáo hạn hợp đồng, và khác với hợp đồng hoán đổi khi dòng tiền được trao đổi thành một chuỗi các dòng tiền. Do đó để xác định lãi suất hợp đồng kỳ hạn tại các thời điểm trong tương lai, chúng ta sẽ sử dụng các hợp đồng FRA có kỳ hạn tương ứng nối tiếp nhau. Khi đó ngày đáo hạn của mỗi hợp đồng FRA tương ứng với mỗi ngày thanh toán hợp đồng hoán đổi.

-

Đối với hợp đồng hoán đổi, tất cả khoản thanh toán cố định tại mỗi ngày thanh toán đều bằng nhau (bằng F).

-

Đối với mỗi hợp đồng FRA, lãi suất cố định sẽ thay đổi theo từng thời kỳ dựa trên cơ cấu kỳ hạn của lãi suất. Do đó giá của các hợp đồng kỳ hạn ngầm định (Implicit forward contracts) mô phỏng theo hợp đồng hoán đổi sẽ không bằng nhau, tuy nhiên tổng của các giá trị hiện tại của các hợp đồng FRA bắt buộc phải bằng 0 (tuân theo quy luật no arbitrage).

3. Sử dụng hợp đồng hoán đổi để quản lý rủi ro phát sinh giống với rủi ro của công cụ thu nhập cố định

Khi mô phỏng hợp đồng hoán đổi lãi suất, chúng ta sẽ thấy dòng tiền hoán đổi của vị thế mua và bán giống với khi đầu tư vào công cụ thu nhập cố định. Bởi vì một công cụ thu nhập cố định có dòng tiền cố định định kỳ cho đến khi đáo hạn, hợp đồng hoán đổi lãi suất sẽ có các đặc điểm rủi ro và lợi nhuận tương tự như trái phiếu có lãi suất cố định có cùng kỳ hạn.

|

Vị thế |

Khi lãi suất thị trường (MRR) tăng |

Khi lãi suất thị trường (MRR) giảm |

|

Vị thế mua hợp đồng hoán đổi (Trả lãi suất cố định và nhận về lãi suất thả nổi – Tương đương với vị thế bán trái phiếu với lãi suất cố định kết hợp với vị thế mua trái phiếu với lãi suất thả nổi) |

Lãi |

Lỗ |

|

Vị thế bán hợp đồng hoán đổi (Trả lãi suất thả nổi và nhận về lãi suất cố định – Tương đương với vị thế bán trái phiếu với lãi suất thả nổi kết hợp với vị thế mua trái phiếu với lãi suất cố định) |

Lỗ |

Lãi |

II. So sánh sự khác nhau về giá hợp đồng và giá trị vị thế của hợp đồng hoán đổi

1. Giá hợp đồng hoán đổi tại thời điểm ký kết hợp đồng

Giá hợp đồng hoán đổi (swap price hay par swap rate) chính là mức lãi suất cố định được thỏa thuận giữa hai bên tại thời điểm ký kết hợp đồng và không đổi trong suốt thời hạn hợp đồng. Đây là mức lãi suất khiến cho giá trị hiện tại của khoản thanh toán đối với bên thanh toán theo lãi suất cố định và thanh toán theo lãi suất thả nổi đều bằng nhau.

Công thức tính lãi suất cố định:

Trong đó:

-

MRR: Lãi suất thị trường tham chiếu/Lãi suất kỳ hạn được tính từ lãi suất giao ngay (Spot rate).

-

z: Lãi suất giao ngay.

-

F: Lãi suất cố định.

Với lãi suất giao ngay hiện tại (z1 đến z3), chúng ta có thể tính toán lãi suất kỳ hạn (MRR) tương ứng, sau đó tìm F – lãi suất cố định sẽ mang lại giá trị hợp đồng hoán đổi bằng 0.

2. Giá trị vị thế hợp đồng hoán đổi

Giá trị vị thế hợp đồng hoán đổi (swap value) chính là khoản thanh toán chênh lệnh mà một bên phải thanh toán cho bên còn lại.

|

Tại thời điểm ký kết hợp đồng |

Do lãi suất hợp đồng hoán đổi khiến cho khoản thanh toán giữa hai bên tham gia bằng nhau tại thời điểm ký kết hợp đồng nên giá trị hợp đồng tại thời điểm ban đầu bằng 0.

|

|

Trong suốt kỳ hạn hợp đồng |

Giá trị hợp đồng thay đổi trong suốt thời hạn của hợp đồng. Giá trị hợp đồng tại thời điểm t bất kỳ sẽ bằng giá trị thanh toán tại thời điểm t cộng giá trị hiện tại của tất cả các khoản thanh toán định kỳ còn lại trong tương lai.

|

Vị thế lãi lỗ của các bên tham gia khi lãi suất tham chiếu thị trường (MRR) thay đổi sau thời điểm giao kết hợp đồng được trình bày trong bảng dưới đây.

|

MRR tăng sau thời điểm t = 0 |

MRR giảm sau thời điểm t = 0 |

|

Bên thanh toán dòng tiền cố định hưởng lãi (Dòng tiền thả nổi > Dòng tiền cố định) |

Bên thanh toán dòng tiền thả nổi hưởng lãi (Dòng tiền thả nổi < Dòng tiền cố định) |