-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 2 môn DER của chương trình CFA level I

[LOS 46.a] Giải thích cách mà các khái niệm về kinh doanh chênh lệch giá, mô phỏng hợp đồng, trung lập với rủi ro được sử dụng trong định giá sản phẩm phái sinh

1. Định giá tài sản cơ sở

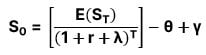

Do giá trị của công cụ phái sinh phụ thuộc trực tiếp vào giá trị của tài sản cơ sở nên việc hiểu cách định giá tài sản cơ sở trước tiên là rất cần thiết. Giá trị cơ bản (fundamental value) của tài sản cơ sở có công thức tính cụ thể như sau:

Trong đó:

![]() : Giá trị cơ bản của tài sản cơ sở

: Giá trị cơ bản của tài sản cơ sở

![]() : Giá trị tương lai kỳ vọng của tài sản cơ sở

: Giá trị tương lai kỳ vọng của tài sản cơ sở

![]() : Lãi suất phi rủi ro

: Lãi suất phi rủi ro

![]() : Phần bù rủi ro

: Phần bù rủi ro

![]() : Giá trị hiện tại của tất cả các khoản chi phí phát sinh khi nắm giữ tài sản

: Giá trị hiện tại của tất cả các khoản chi phí phát sinh khi nắm giữ tài sản

![]() : Giá trị hiện tại của tất cả các khoản lợi ích phát sinh khi nắm giữ tài sản

: Giá trị hiện tại của tất cả các khoản lợi ích phát sinh khi nắm giữ tài sản

![]() : Kỳ hạn nắm giữ tài sản cơ sở

: Kỳ hạn nắm giữ tài sản cơ sở

Trường hợp tài sản phát sinh lợi ích/ chi phí khi nắm giữ, tất cả những lợi ích chi phí này sẽ được đại diện bởi cost of carry và có công thức như sau:

![]()

Trong đó:

|

Chi phí |

Lợi ích |

|

Bao gồm: Chi phí lưu kho, chi phí cơ hội của số vốn đầu tư, chi phí bảo hiểm và phòng hộ rủi ro mất cắp hoặc phá hoại, v.v. |

Bao gồm: Nhận chi trả cổ tức, chi trả lãi suất coupon, giá trị tiện ích (convenience yield) từ các khoản đầu tư hàng hóa, v.v. |

Mặc dù có đa dạng các loại hình tài sản cơ sở với các kiểu định giá khác nhau, tất cả các mô hình định giá đều sẽ dựa trên cơ sở về kỳ vọng nhà đầu tư, rủi ro, lợi ích và chi phí liên quan khi nắm giữ tài sản cơ sở.

2. Kinh doanh chênh lệch giá

Như đã được đề cập qua ở bài học trước, cơ hội kinh doanh chênh lệch giá (arbitrage) xuất hiện khi “Quy luật một giá” không được thỏa mãn, tức là hai tài sản giống nhau được giao dịch tại cùng một thời điểm ở hai mức giá khác nhau. Khi đó, nhà đầu tư thực hiện kinh doanh chênh lệch giá sẽ nhận được lợi nhuận phi rủi ro trong khi không phải bỏ ra một đồng vốn nào. Tuy nhiên, cơ hội kinh doanh chênh lệch giá sẽ không tồn tại lâu vì nhiều nhà đầu tư cùng tham gia khai thác cơ hội này sẽ làm thay đổi cung cầu của sản phẩm và nhanh chóng đưa giá của hai sản phẩm trở về mức ngang nhau.

Ghi chú: Phần nội dung kiến thức liên quan tới Arbitrage và Replication đã được cập nhật lại trong chương trình CFA 2023 và được trình bày lại cụ thể hơn trong Module 3: Updating session for 2023, Unit 1: Module 1-5.

[LOS 46.b] Giải thích sự khác biệt giữa giá trị vị thế và giá của hợp đồng kỳ hạn và hợp đồng tương lai

Sự khác biệt trong các đặc điểm của công cụ phái sinh và cổ phiếu trên thị trường chứng khoán vốn được trình bày trong bảng dưới đây.

|

|

Công cụ phái sinh (futures, forwards, swaps) |

Cổ phiếu |

|

Giá (Price) |

Chính là giá cố định (fixed price) được thỏa thuận trước trong hợp đồng và giao dịch tại thời điểm đáo hạn sẽ được thực hiện tại mức giá này → Giá không đổi trong suốt thời hạn hiệu lực của hợp đồng. |

Chính là giá giao dịch thị trường (market price). |

|

Giá trị vị thế (Value) |

Chính là khoản chênh lệnh mà một bên vị thế phải thanh toán cho cho bên còn lại hoặc một bên vị thế nhận được từ bên còn lại → Phụ thuộc vào giá trị của tài sản cơ sở và thay đổi liên tục trong xuyên suốt thời hạn của hợp đồng. |

Chính là giá trị cơ bản (fundamental value) được ước tính dựa trên các mô hình định giá. |

|

Kết luận |

Giá và giá trị vị thế không thể so sánh được với nhau. Khoản chênh lệch giữa giá và giá trị vị thế không báo hiệu việc định giá sai (mispricing) công cụ phái sinh. |

Giá giao dịch và giá cơ bản có thể so sánh được với nhau để đưa ra quyết định đầu tư. Khoản chênh lệch giữa hai kiểu giá này báo hiệu tài sản đang bị định giá sai. |

[LOS 46.c] Giải thích cách xác định giá trị vị thế và giá của hợp đồng kỳ hạn có tài sản cơ sở không phát sinh lợi ích/chi phí tại thời điểm phát sinh hợp đồng ban đầu, trong thời gian hợp đồng có hiệu lực và tại thời điểm hợp đồng đáo hạn

1. Giá trị vị thế và giá hợp đồng tại thời điểm ký kết hợp đồng

Tại thời điểm ký kết hợp đồng ban đầu, có hai yếu tố của hợp đồng kỳ hạn cần được xem xét là giá trị vị thế (value) và giá (price) của hợp đồng kỳ hạn.

1.1. Giá trị vị thế

Khi hợp đồng được ký kết, hai bên tham gia không thanh toán bất cứ khoản tiền nào cho bên còn lại. Đây là một hợp đồng không có giá trị cho cả vị thế mua và vị thế bán hợp đồng. Khi đó, giá trị vị thế hợp đồng tại thời điểm ký kết là 0:

![]()

1.2. Giá hợp đồng

Việc định giá hợp đồng kỳ hạn chính là việc xác định giá hợp đồng ![]() được thỏa thuận bởi hai bên tham gia hợp đồng tại thời điểm ký kết và giá hợp đồng sẽ không thay đổi trong suốt thời hạn của hợp đồng.

được thỏa thuận bởi hai bên tham gia hợp đồng tại thời điểm ký kết và giá hợp đồng sẽ không thay đổi trong suốt thời hạn của hợp đồng.

Giá hợp đồng là là mức giá đặc biệt khiến cho hợp đồng kỳ hạn có giá trị vị thế bằng 0 tại thời điểm ký kết hợp đồng và không cho phép cơ hội kinh doanh chênh lệch giá xảy ra. Vì vậy, giá hợp đồng kỳ hạn còn được gọi là no-arbitrage forward price.

Giá hợp đồng kỳ hạn chính là giá giao ngay tại thời điểm ký kết được ghép lãi trong suốt thời hạn hợp đồng tại mức lãi suất phi rủi ro. Giá hợp đồng có công thức tính toán cụ thể như sau:

![]()

Trong đó:

![]() : Giá hợp đồng kỳ hạn tại thời điểm T, được thiết lập tại thời điểm ký kết hợp đồng t = 0.

: Giá hợp đồng kỳ hạn tại thời điểm T, được thiết lập tại thời điểm ký kết hợp đồng t = 0.

![]() : Giá giao ngay tại thời điểm ký kết hợp đồng t = 0.

: Giá giao ngay tại thời điểm ký kết hợp đồng t = 0.

![]() : Lãi suất phi rủi ro

: Lãi suất phi rủi ro

![]() : Thời hạn hợp đồng

: Thời hạn hợp đồng

2. Giá trị vị thế trong suốt thời hạn hợp đồng

2.1. Đối với vị thế mua (long position)

Giá trị vị thế mua của hợp đồng kỳ hạn trong suốt thời hạn hợp đồng chính là giá giao ngay của tài sản cơ sở trừ giá trị hiện tại của giá hợp đồng. Công thức tính cụ thể như sau:

![]()

2.2. Đối với vị thế bán (short position)

Giá trị vị thế bán của hợp đồng kỳ hạn sẽ có giá trị ngược lại với giá trị vị thế mua

3. Giá trị vị thế tại thời điểm đáo hạn hợp đồng

3.1. Đối với vị thế mua (long position)

Giá trị vị thế mua của hợp đồng kỳ hạn tại thời điểm đáo hạn chính là giá giao ngay của tài sản cơ sở tại thời điểm đáo hạn trừ giá hợp đồng kỳ hạn. Công thức tính cụ thể như sau:

![]()

3.2. Đối với vị thế bán (short position)

Giá trị vị thế bán của hợp đồng kỳ hạn sẽ có giá trị ngược lại với giá trị vị thế mua.

4. Tổng kết

|

Giá hợp đồng kỳ hạn |

||

|

Cố định tại mức

|

||

|

Giá trị vị thế của hợp đồng kỳ hạn |

||

|

|

Vị thế mua |

Vị thế bán |

|

Tại thời điểm ký kết hợp đồng |

0 |

0 |

|

Trong suốt thời hạn hợp đồng |

|

|

|

Tại thời điểm đáo hạn hợp đồng |

|

|

[LOS 46.d] Giải thích cách xác định giá trị vị thế và giá của hợp đồng kỳ hạn có tài sản cơ sở có phát sinh lợi ích/chi phí tại các thời điểm khác nhau

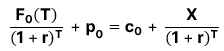

Trong các ví dụ đề cập trên, giá của tài sản cơ sở được xác định dựa trên giả định rằng việc nắm giữ tài sản không phát sinh bất lợi ích hay chi phí nào (ngoại trừ chi phí cơ hội, được đại diện bởi lãi suất phi rủi ro Rf). Phần nội dung này sẽ trình bày tiếp về cách xác định giá của tài sản cơ sở khi phát sinh lợi ích và chi phí trong quá trình nắm giữ tài sản.

Thuật ngữ net cost of carry (hay tên gọi đơn giản hơn là cost of carry hoặc carry) đại diện cho toàn bộ lợi ích và chi phí khi nắm giữ tài sản cơ sở và bằng lợi ích trừ chi phí khi nắm giữ tài sản (bao gồm cả chi phí cơ hội chính là lãi suất phi rủi ro Rf).

Net cost of carry = Lợi ích khi nắm giữ tài sản – Chi phí khi nắm giữ tài sản

Net cost of carry sẽ ảnh hưởng tới hai khía cạnh sau của một hợp đồng kỳ hạn:

-

Tại thời điểm ký kết: Giá hợp đồng

-

Trong suốt thời hạn hợp đồng: Giá trị vị thế

Lưu ý: Giá trị vị thế hợp đồng tại thời điểm ký kết vẫn có giá trị bằng 0 và không bị ảnh hưởng bởi net cost of carry.

1. Giá hợp đồng tại thời điểm ký kết

Người nắm giữ hợp đồng do không nắm giữ trực tiếp tài sản cơ sở nên sẽ không nhận được lợi ích của việc nắm giữ nhưng đồng thời cũng tránh được những chi phí mà việc nắm giữ trực tiếp tài sản mang lại. Khi đó, giá trị hợp đồng sẽ được điều chỉnh để trừ đi giá trị của lợi ích nắm giữ và cộng giá trị của chi phí nắm giữ. Công thức tính toán đối giá hợp đồng trong trường hợp ghép lãi định kỳ và ghép lãi liên tục được trình bày trong bảng dưới đây.

![]()

Trong đó:

I: Lợi ích phát sinh khi nắm giữ tài sản cơ sở

r: Lợi ích phi rủi ro Rf hay cũng chính là chi phí cơ hội khi nắm giữ tài sản bất kể trường hợp nhà đầu tư có thực hiện vay mượn để mua tài sản hay không.

C: Chi phí khác phát sinh khi nắm giữ tài sản cơ sở.

Ghi chú: Trong chương trình CFA 2023, viện CFA đã thay thế ký hiệu theta (![]() ) đại diện cho chi phí và ký hiệu gamma (

) đại diện cho chi phí và ký hiệu gamma (![]() ) đại diện cho lợi ích thành chữ viết cụ thể nhằm giúp người học tránh sự nhầm lẫn không cần thiết giữa hai yếu tố này trong quá trình học.

) đại diện cho lợi ích thành chữ viết cụ thể nhằm giúp người học tránh sự nhầm lẫn không cần thiết giữa hai yếu tố này trong quá trình học.

2. Giá trị vị thế trong suốt thời hạn hợp đồng

Giá trị vị thế sẽ là chênh lệch giữa giá giao ngay (có điều chỉnh lại cho yếu tố lợi ích/ chi phí) và giá trị hiện tại của giá hợp đồng. Công thức tính toán cụ thể đối với vị thế mua hợp đồng được trình bày dưới đây:

![]()

[LOS 46.e] Mô tả lợi ích tiền tệ và phi tiền tệ cũng như chi phí khi nắm giữ trực tiếp tài sản cơ sở; giải thích tác động của các lợi ích và chi phí này lên giá trị vị thế và giá của hợp đồng kỳ hạn.

Riêng đối với lợi ích khi nắm giữ tài sản còn được phân loại thêm thành hai kiểu chính được trình bày trong bảng sau:

|

Lợi ích tiền tệ (Monetary benefits) |

Lợi ích phi tiền tệ (Nonmonetary benefits) |

|

Ví dụ:

|

Còn được gọi là giá trị tiện ích (convenience yield). Các tài sản có lợi ích này sẽ cung cấp cho nhà đầu tư những lợi ích từ việc nắm giữ tài sản trực tiếp trước thời điểm đáo hạn T mà việc nắm giữ hợp đồng tương lai không thể cung cấp được. Ví dụ:

|

[LOS 46.g] Giải thích vì sao giá của hợp đồng kỳ hạn và hợp đồng tương lai khác nhau.

Như đã đề cập trong các bài học trước, mặc dù hợp đồng tương lai và hợp đồng kỳ hạn có nhiều điểm tương đồng, chúng vẫn có một vài điểm khác biệt nhất định. Một trong những khác biệt lớn chính là việc hợp đồng tương lai thanh toán lãi/lỗ theo ngày (mark-to-market) trong khi hợp đồng kỳ hạn thanh toán lãi/lỗ tại ngày đáo hạn. Chính sự khác biệt trong đặc điểm dòng tiền của hai loại hợp đồng đã dẫn tới sự khác biệt về giá giữa hai loại hợp đồng này.

Sự khác biệt giữa giá hợp đồng kỳ hạn và giá hợp đồng tương lai xảy ra khi:

-

Lãi suất thay đổi một cách khó đoán

-

Giá hợp đồng tương lai và lãi suất thị trường có tương quan với nhau

|

Giá hợp đồng tương lai và lãi suất có tương quan dương (ρ > 0) |

Giá hợp đồng tương lai và lãi suất có tương quan âm (ρ < 0) |

|

Bất kỳ khoản lãi từ quy trình thanh toán hàng ngày sẽ được tái đầu tư ở mức lãi suất cao hơn trong khi bất kỳ khoản lỗ từ quy trình thanh toán hàng ngày sẽ được tài trợ ở mức lãi suất thấp hơn. → Nhà đầu tư ưu tiên hợp đồng tương lai hơn hợp đồng kỳ hạn. → Giá hợp đồng tương lai > Giá hợp đồng kỳ hạn. |

Bất kỳ khoản lãi từ quy trình thanh toán hàng ngày sẽ phải tái đầu tư ở mức lãi suất thấp hơn trong khi bất kỳ khoản lỗ từ quy trình thanh toán hàng ngày sẽ phải tài trợ ở mức lãi suất cao hơn. → Nhà đầu tư ưu tiên hợp đồng kỳ hạn hơn hợp đồng tương lai. → Giá hợp đồng tương lai < Giá hợp đồng kỳ hạn. |

[LOS 46.f] Định nghĩa hợp đồng kỳ hạn lãi suất và mô tả mục đích của chúng

1. Lãi suất kỳ hạn

Phần kiến thức về lãi suất kỳ hạn đã được giới thiệu trong môn học Fixed Income, Module 3, LOS 3.j: Định nghĩa lãi suất kỳ hạn và tính toán lãi suất giao ngay từ lãi suất kỳ hạn, lãi suất kỳ hạn từ lãi suất giao ngay và tính giá trái phiếu sử dụng lãi suất kỳ hạn. Phần nội dung này sẽ đề cập nhanh và thống nhất các ký hiệu được sử dụng để tính toán đối với môn học Derivatives.

Lãi suất giao ngay (spot rate) là mức lãi suất thị trường được tính theo năm cho một khoản thanh toán được nhận trong tương lai. Lãi suất giao ngay có thể được hiểu là lợi suất (YTM) của một trái phiếu không trả coupon (zero-coupon bond). Vì vậy, lãi suất giao ngay còn được gọi là zero-coupon rate.

Ký hiệu lãi suất giao ngay: ![]()

Trong đó:

n: kỳ đáo hạn của trái phiếu zero-coupon

Cách ký hiệu lãi suất kỳ hạn (forward rate) nên thể hiện đầy đủ hai yếu tố bao gồm thời hạn khoản vay/cho vay và thời điểm trong tương lai mà khoản vay/cho vay bắt đầu. Lãi suất kỳ hạn hàm ý (implied forward rate – IFR) là lãi suất kỳ hạn tính được từ các lãi suất giao ngay và đã được trình bày khá kỹ trong môn học Fixed Income. Trong môn học Derivatives, thuật ngữ IFR sẽ được sử dụng khá phổ biến trong các bài tập tính toán liên quan tới hợp đồng kỳ hạn lãi suất (forward rate agreements – FRA) và hợp đồng tương lai lãi suất (interest rate futures) mà sẽ được thảo luận trong các nội dung học tiếp theo.

Ký hiệu lãi suất kỳ hạn: ![]()

Trong đó:

A: Thời điểm khoản vay/cho vay bắt đầu

B: Thời điểm khoản vay/cho vay kết thúc

B – A: Thời hạn của khoản vay/cho vay

Ví dụ:

|

Ký hiệu |

Mô tả |

|

|

Lãi suất của khoản cho vay có thời hạn 1 năm và bắt đầu trong 1 năm nữa tính từ thời điểm hiện tại. |

|

|

Lãi suất của khoản cho vay có thời hạn 1 năm và bắt đầu trong 2 năm nữa tính từ thời điểm hiện tại |

|

|

Lãi suất của khoản cho vay có thời hạn 2 năm và bắt đầu trong 3 năm nữa tính từ thời điểm hiện tại. |

Công thức tính tổng quát cho mối quan hệ giữa lãi suất giao ngay và lãi suất kỳ hạn hàm ý được trình bày dưới đây:

![]()

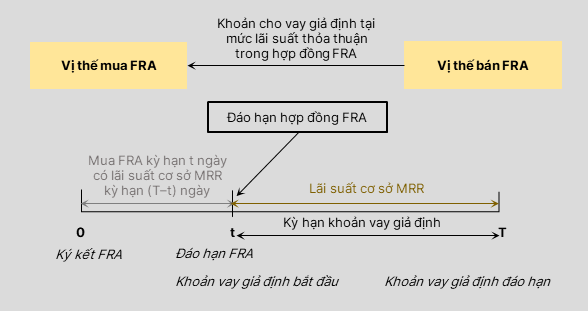

2. Hợp đồng kỳ hạn lãi suất

2.1. Định nghĩa

Hợp đồng kỳ hạn lãi suất (forward rate agreement – FRA) là hợp đồng kỳ hạn dựa trên một mức lãi suất cơ sở (thường là lãi suất tham chiếu thị trường – MRR). Nhà đầu tư tham gia FRA nhằm mục đích khóa một mức lãi suất nhất định đối với việc đi vay/cho vay của họ tại một thời điểm trong tương lai. Nói cách khác, nhà đầu tư đang muốn phòng vệ vị thế của mình khỏi rủi ro lãi suất.

Giá hợp đồng (forward price) chính là lãi suất thỏa thuận giữa hai bên trong hợp đồng. Giá hợp đồng FRA thường được đại diện bởi lãi suất kỳ hạn hàm ý (implied forward rate), ký hiệu là ![]() hay

hay ![]() . Tương tự như các loại hợp đồng kỳ hạn thông thường, đây là mức lãi suất đảm bảo không xuất hiện cơ hội kinh doanh chênh lệch giá tại thời điểm ký kết hợp đồng và vì vậy giá trị hợp đồng tại thời điểm ký kết có giá trị

. Tương tự như các loại hợp đồng kỳ hạn thông thường, đây là mức lãi suất đảm bảo không xuất hiện cơ hội kinh doanh chênh lệch giá tại thời điểm ký kết hợp đồng và vì vậy giá trị hợp đồng tại thời điểm ký kết có giá trị ![]() .

.

Tương tự như hợp đồng hoán đổi, hợp đồng FRA cũng có khoản vốn danh nghĩa (notional principal) được sử dụng cho mục đích tính toán vị thế lãi lỗ của hai bên chứ hai bên không thực sự trao đổi số vốn cho nhau.

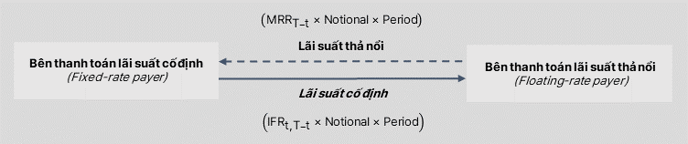

Nếu xét trên góc nhìn của bên thanh toán lãi suất cố định hoặc lãi suất thả nổi thì cơ chế hoạt động của hợp đồng kỳ hạn lãi suất tại thời điểm t = T có thể được mô tả lại như sau:

Ghi chú: Cơ chế hoạt động của hợp đồng FRA khá tương đồng với hợp đồng hoán đổi và thực chất hợp đồng FRA chính là hợp đồng hoán đổi phiên bản 01 kỳ hạn. Nói cách khác, hợp đồng hoán đổi chính là một chuỗi các hợp đồng kỳ hạn tạo thành và chủ đề này sẽ được trình bày sâu hơn trong Module 2, Unit 5, LOS 46.h của môn học này.

Mức thanh toán của hai bên sẽ được trừ đi nhau để ra một mức chênh lệch thanh toán duy nhất (net payment) và bên có mức thanh toán cao hơn sẽ thanh toán phần chênh lệch này cho bên còn lại. Mức thanh toán sẽ được tính dựa trên vốn danh nghĩa của hợp đồng hoán đổi lãi suất. Phần thanh toán chênh lệch tại thời điểm t = T có công thức tính như sau:

![]()

Tuy nhiên khác với hợp đồng hoán đổi thanh toán vào cuối kỳ lãi suất tham chiếu (t = T), hợp đồng FRA thanh toán vào đầu kỳ lãi suất tham chiếu (t = t). Do đó, phần thanh toán chênh lệch mà hai bên hợp đồng FRA thật sự thanh toán sẽ là giá trị hiện tại của thanh toán chênh lệch tại thời điểm T, được chiết khấu tại mức lãi suất tham chiếu thị trường MRR. Phần thanh toán chênh lệch tại thời điểm t = t có công thức tính như sau:

![]()

Mục đích tham gia vị thế giữa hai bên hợp đồng được tóm gọn lại trong bảng sau:

|

|

Người đi vay (Borrower) |

Người cho vay (Lender) |

|

Nhu cầu |

Muốn cố định mức lãi suất đi vay |

Muốn cố định mức lợi suất từ khoản cho vay |

|

Vị thế |

Mua hợp đồng FRA (Long position) (Fixed-rate payer) |

Bán hợp đồng FRA (Short position) (Floating-rate payer) |

|

Phòng vệ |

Rủi ro lãi suất tăng |

Rủi ro lãi suất giảm |

2.2. Định giá hợp đồng FRA

Giá hợp đồng (forward price) của hợp đồng FRA là mức lãi suất thỏa thuận mà tại đó vị thế mua (bán) có nghĩa vụ vay (cho vay) vốn ở mức lãi suất này trong một khoảng thời gian nhất định (chính là kỳ hạn của khoản vay giả định, bắt đầu tại thời điểm hợp đồng FRA đáo hạn). Công thức tính toán cụ thể đối với giá hợp đồng FRA được trình bày dưới đây:

![]()

Trong đó:

![]() : Lãi suất giao ngay cho kỳ hạn từ 0 đến T (chưa được chiều chỉnh về cơ sở kỳ ghép lãi theo năm).

: Lãi suất giao ngay cho kỳ hạn từ 0 đến T (chưa được chiều chỉnh về cơ sở kỳ ghép lãi theo năm).

![]() : Lãi suất giao ngay cho kỳ hạn từ 0 đến t (chưa được chiều chỉnh về cơ sở kỳ ghép lãi theo năm).

: Lãi suất giao ngay cho kỳ hạn từ 0 đến t (chưa được chiều chỉnh về cơ sở kỳ ghép lãi theo năm).

N : Số ngày trong năm.

2.3. Vị thế lãi lỗ của hợp đồng FRA

Vị thế lãi lỗ (payoff) của hợp đồng FRA được xác định bởi lãi suất tham chiếu thị trường (MRR) tại thời điểm hợp đồng FRA đáo hạn.

|

|

MRR > Lãi suất FRA |

MRR < Lãi suất FRA |

|

Vị thế mua (Long FRA) |

Được tiếp cận nguồn vốn vay tại mức lãi suất IFR thấp hơn lãi suất thị trường MRR |

Phải vay vốn tại mức lãi suất IFR cao hơn lãi suất thị trường MRR |

|

Vị thế bán (Short FRA) |

Phải đầu tư (cho vay) vốn tại mức lãi suất IFR thấp hơn lãi suất thị trường MRR |

Được đầu tư (cho vay) vốn tại mức lãi suất IFR cao hơn lãi suất thị trường MRR |

|

Kết luận |

Vị thế mua có lãi |

Vị thế bán có lãi |

[LOS 46.h] Giải thích sự giống và khác nhau giữa hợp đồng hoán đổi và một chuỗi hợp đồng kỳ hạn lãi suất

1. Sự giống nhau

|

|

Hợp đồng hoán đổi (Swaps) |

Hợp đồng kỳ hạn lãi suất (FRAs) |

|

Loại hợp đồng |

Cam kết kỳ hạn |

|

|

Vị thế lãi lỗ |

Cân xứng |

|

|

Dòng tiền (t = 0) |

Không phát sinh trao đổi dòng tiền giữa hai bên tại thời điểm ký kết hợp đồng |

|

|

Rủi ro |

Đều chịu rủi ro đối tác |

|

2. Sự khác nhau

|

|

Hợp đồng hoán đổi (Swaps) |

Hợp đồng kỳ hạn lãi suất (FRAs) |

|

Dòng tiền |

Trao đổi một chuỗi các dòng tiền tương lai (periodic settlement) |

Trong đổi một dòng tiền duy nhất vào lúc đáo hạn hợp đồng (single settlement) |

|

Thời điểm thanh toán vị thế lãi lỗ |

Xảy ra vào cuối kỳ lãi suất tham chiếu |

Xảy ra vào đầu kỳ lãi suất tham chiếu |

|

Lãi suất hợp đồng |

Không đổi qua nhiều kỳ lãi suất |

Từng kỳ hạn khác nhau sẽ có lãi suất hợp đồng FRA khác nhau |

|

Đối tượng sử dụng chính |

Trung gian tài chính |

Nhà phát hành và nhà đầu tư |

[LOS 46.i] Giải thích sự khác biệt giữa giá trị vị thế và giá của hợp đồng hoán đổi

1. Giá hợp đồng hoán đổi tại thời điểm ký kết hợp đồng

Giá hợp đồng hoán đổi (swap price hay par swap rate) chính là mức lãi suất cố định được thỏa thuận giữa hai bên tại thời điểm ký kết hợp đồng và không đổi trong suốt thời hạn hợp đồng. Đây là mức lãi suất khiến cho giá trị hiện tại của khoản thanh toán đối với bên thanh toán theo lãi suất cố định và thanh toán theo lãi suất thả nổi đều bằng nhau.

Ghi chú: Cách thức tính lãi suất cố định hợp đồng hoán đổi sẽ được trình bày sâu hơn ở Module 3, Unit 2 của môn học này.

2. Giá trị vị thế hợp đồng hoán đổi

Giá trị vị thế hợp đồng hoán đổi (swap value) chính là khoản thanh toán chênh lệnh mà một bên phải thanh toán cho bên còn lại.

|

Tại thời điểm ký kết hợp đồng |

Do lãi suất hợp đồng hoán đổi khiến cho khoản thanh toán giữa hai bên tham gia bằng nhau tại thời điểm ký kết hợp đồng nên giá trị hợp đồng tại thời điểm ban đầu bằng 0.

|

|

Trong suốt kỳ hạn hợp đồng |

Giá trị hợp đồng thay đổi trong suốt thời hạn của hợp đồng. Giá trị hợp đồng tại thời điểm t bất kỳ sẽ bằng giá trị thanh toán tại thời điểm t cộng giá trị hiện tại của tất cả các khoản thanh toán định kỳ còn lại trong tương lai.

|

Vị thế lãi lỗ của các bên tham gia khi lãi suất tham chiếu thị trường (MRR) thay đổi sau thời điểm giao kết hợp đồng được trình bày trong bảng dưới đây.

|

MRR tăng sau thời điểm t = 0 |

Bên thanh toán dòng tiền cố định hưởng lãi (Thanh toán dòng tiền thả nổi > Thanh toán dòng tiền cố định) |

|

MRR giảm sau thời điểm t = 0 |

Bên thanh toán dòng tiền thả nổi hưởng lãi (Thanh toán dòng tiền thả nổi < Thanh toán dòng tiền cố định) |

[LOS 46.j] Giải thích put-call parity đối với hợp đồng quyền chọn kiểu châu Âu

1. Khái niệm

|

|

Quyền chọn bán được bảo đảm (Protective put) |

Quyền chọn mua ủy thác (Fiduciary call) |

|

Mô tả |

Quyền chọn bán được bảo đảm là chiến thuật đầu tư có danh mục bao gồm:

|

Quyền chọn mua ủy thác là chiến thuật đầu tư có danh mục bao gồm:

|

|

Cơ chế hoạt động |

Tại t = 0:

Tại t = T: Thực hiện quyền chọn bán để bán tài sản cơ sở tại X. |

Tại t = 0:

Tại t = T: Nhận X khi trái phiếu đáo hạn và thực hiện quyền chọn mua tài sản tại X. |

|

Tính chất |

Tại thời điểm đáo hạn, một quyền chọn mua ủy thác (fiduciary call) và một quyền chọn bán được bảo đảm (protective put) sẽ cho cùng một giá trị.

|

|

2. Put-call parity

Tính chất tương đồng về mặt giá trị tại thời điểm đáo hạn giữa quyền chọn bán được bảo đảm và quyền chọn mua ủy thác là cơ sở để xây dựng put-call parity. Công thức cụ thể như sau:

![]()

Tương ứng với:

Mua tài sản cơ sở + Mua quyền chọn bán = Mua quyền chọn mua + Mua trái phiếu

Put-call parity có thể được áp dụng để mô phỏng danh mục đầu tư cho từng vị thế của từng sản phẩm riêng lẻ thông qua việc đảo vế các cấu phần trong công thức trên, tại đó dấu (+) ứng với vị thế mua và dấu (-) ứng với vị thế bán.

Ví dụ: Từ put-call parity, ta có danh mục mô phỏng cho vị thế mua quyền chọn mua như sau:

![]()

Tương ứng với:

Mua quyền chọn mua = Mua tài sản cơ sở + Mua quyền chọn bán + Bán trái phiếu

[LOS 46.k] Giải thích put-call-forward parity đối với hợp đồng quyền chọn kiểu châu Âu

Như đã đề cập trong các nội dung kiến thức trước, việc danh mục kết hợp tài sản cơ sở với một công cụ phái sinh ở hai vị thế ngược nhau sẽ tương đương với danh mục mới có tài sản cơ sở phi rủi ro.

Mua tài sản phi rủi ro = Mua tài sản + Bán hợp đồng kỳ hạn

Đảo vế lại, ta có:

Mua tài sản = Mua tài sản phi rủi ro + Mua hợp đồng kỳ hạn

Như vậy, công thức put-call parity có thể được viết lại như sau và cũng chính là put-call-forward parity:

Mua quyền chọn mua + Mua trái phiếu = Mua quyền chọn bán + Mua tài sản phi rủi ro + Mua hợp đồng kỳ hạn

→ Quyền chọn mua ủy thác = Quyền chọn bán được bảo đảm với hợp đồng kỳ hạn

Khi đó, put-call-forward parity sẽ được trình bày dưới dạng công thức như sau:

Tương ứng với:

Mua trái phiếu mệnh giá + Mua hợp đồng kỳ hạn + Mua quyền chọn bán = Mua quyền chọn mua + Mua trái phiếu mệnh giá X

Tương tự như put-call parity, các danh mục mô phỏng có thể được xây dựng dựa trên put-call-forward parity để mô phỏng lại vị thế của từng sản phẩm riêng lẻ.

Ví dụ: Từ put-call-forward parity, ta có danh mục mô phỏng cho vị thế mua quyền chọn mua như sau:

![]()

Tương ứng với:

Mua quyền chọn mua = Mua trái phiếu mệnh giá + Mua hợp đồng kỳ hạn + Mua quyền chọn bán + Bán trái phiếu mệnh giá X

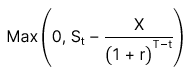

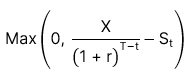

[LOS 46.l] Giải thích giá trị thực hiện, giá trị thời gian và tình trạng lời lỗ của hợp đồng quyền chọn

1. Giá trị hợp đồng, giá thực hiện và giá trị thời gian

Giá trị hợp đồng = Giá trị thực hiện + Giá trị thời gian

(Option value = Exercise value + Time value)

1.1. Giá trị thực hiện

Chính là giá trị hợp đồng nếu hợp đồng có thể thực hiện được ngay lập tức.

|

|

Quyền chọn mua |

Quyền chọn bán |

|

Trong suốt thời hạn hợp đồng |

|

|

|

Tại thời điểm đáo hạn |

|

|

1.2. Giá trị thời gian

Giá trị thời gian phản ánh xác suất tăng lợi nhuận tại thời điểm đáo hạn từ các biến động động thị trường qua thời gian. Giá trị thời gian sẽ giảm dần khi hợp đồng sắp đáo hạn và sẽ có giá trị bằng 0 tại thời điểm đáo hạn.

2. Tình trạng lãi lỗ của hợp đồng quyền chọn

Tình trạng lãi lỗ của hợp đồng (moneyness) thể hiện mối quan hệ giữa giá giao ngay và giá thực hiện. Tình trạng lãi lỗ hợp đồng thường được sử dụng để so sánh các hợp đồng có cùng tài sản cơ sở nhưng có các mức giá thực hiện hoặc thời điểm đáo hạn khác nhau.

|

Tình trạng lãi lỗ tại thời điểm đáo hạn |

||

|

|

Quyền chọn mua |

Quyền chọn bán |

|

Vị thế lãi (In the money) |

|

|

|

Vị thế hòa vốn (At the money) |

|

|

|

Vị thế lỗ (Out of the money) |

|

|

[LOS 46.m] Xác định các yếu tố quyết định giá trị vị thế của hợp đồng quyền chọn và giải thích cách chúng tác động lên giá trị của hợp đồng

Có 06 yếu tố chủ yếu sẽ tác động lên giá trị của một hợp đồng quyền chọn, cụ thể:

|

Yếu tố |

Giá trị quyềnchọn mua |

Giá trị quyền chọn bán |

|

Giá trị của tài sản cơ sở tại thời điểm đáo hạn |

(+) |

(-) |

|

Giá trị thực hiện |

(-) |

(+) |

|

Thời gian đáo hạn |

(-) |

(-) hoặc (+) |

|

Lãi suất phi rủi ro |

(+) |

(-) |

|

Mức độ biến động của giá tài sản cơ sở |

(+) |

(+) |

|

Chi phí phát sinh từ tài sản cơ sở |

(+) |

(-) |

|

Lợi ích phát sinh từ tài sản cơ sở |

(-) |

(+) |

[LOS 46.l] Giải thích giá trị thực hiện, giá trị thời gian và tình trạng lời lỗ của hợp đồng quyền chọn

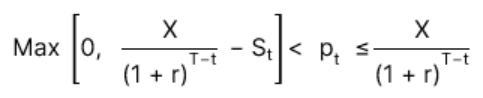

Giá trị thấp nhất và cao nhất của quyền chọn được trình bày ngắn gọn trong bảng dưới đây:

|

Quyền chọn mua |

|

|

Quyền chọn bán |

|

[LOS 46.n] Giải thích cách xác định giá trị vị thế của hợp đồng quyền chọn thông qua mô hình nhị thức.

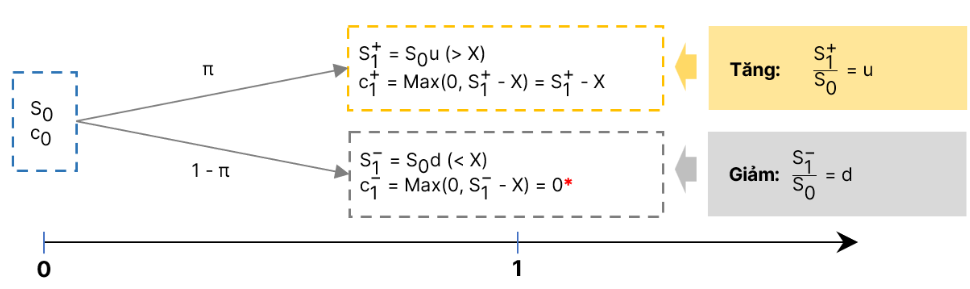

1. Giá trị quyền chọn mua

Mô hình nhị thức xác định giá trị của quyền chọn dựa trên hai khả năng biến động (tăng hoặc giảm) có thể xảy ra đối với tài sản cơ sở.

Giá trị tài sản ![]() có thể biến động như sau:

có thể biến động như sau:

-

Tăng với một tỷ lệ là u, đạt giá trị

-

Giảm với một tỷ lệ là d, đạt giá trị

Giá trị quyền chọn được xác định tương ứng với từng tình huống trên và được trình bày trong hình sau:

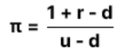

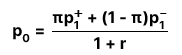

Giá trị quyền chọn qua đó được xác định thông qua tính toán xác xuất giả định (pseudo probabilities) cho hai tình huống tăng với xác suất π và giảm với xác suất (1 – π). Xác suất giả định có công thức tính cụ thể như sau:

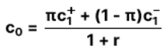

Từ xác xuất trên, giá trị kỳ vọng của quyền chọn tại thời điểm t = 1 được tính toán và sau đó được chiết khấu tại mức lãi suất r để tìm giá trị quyền chọn mua tại thời điểm t = 0. Khi đó, công thức tổng quát tính toán giá trị quyền chọn tại thời điểm ban đầu sẽ như sau:

2. Giá trị quyền chọn bán

Suy luận tương tự, ta có giá trị của quyền chọn bán được tính toán qua công thức sau:

3. Một số lưu ý về mô hình nhị thức

Mức độ biến động của tài sản cơ sở, được phản ánh bằng chênh lệch giữa ![]() và

và ![]() là một yếu tố rất quan trọng ảnh hưởng đến giá trị của quyền chọn.

là một yếu tố rất quan trọng ảnh hưởng đến giá trị của quyền chọn.

Xác suất thực tế cho tình huống tăng hoặc giảm giá trị tài sản cơ sở (q và 1 – q) không được sử dụng để tính toán giá trị quyền chọn, thay vào đó chúng ta sử dụng xác suất giả định (pseudo probabilities), ký hiệu là π và 1–π.

Công thức tính giá trị quyền chọn có thể được hiểu như là giá trị kỳ vọng trong tương lai của quyền chọn, chiết khấu về hiện tại (t = 0).

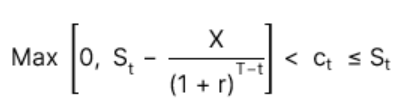

[LOS 46.o] Giải thích các trường hợp dẫn tới sự khác biệt giữa hợp đồng quyền chọn kiểu châu Âu và hợp đồng quyền chọn kiểu Mỹ

Giá trị quyền chọn kiểu Mỹ = Giá trị quyền chọn kiểu Châu Âu + Quyền thực hiện sớm quyền chọn trước khi đáo hạn

Quyền chọn kiểu Mỹ có một số nguyên tắc chung như sau:

-

Giá trị quyền chọn kiểu Mỹ luôn lớn hơn hoặc bằng giá trị thực hiện (exercise value) của chính nó (Mục 1.)

-

Giá trị quyền chọn kiểu Mỹ luôn lớn hơn hoặc bằng giá trị của một quyền chọn Châu Âu với các đặc tính tương đương.

-

Dấu lớn hơn xảy ra khi việc thực hiện quyền chọn trước khi đáo hạn mang lại lợi ích cho người nắm quyền chọn (Mục 2.)

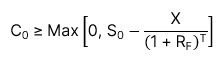

1. Giá trị nhỏ nhất của quyền chọn kiểu Mỹ

|

Quyền chọn mua kiểu Mỹ |

|

|

Quyền chọn bán kiểu Mỹ |

|

2. Các tình huống dẫn đến giá trị quyền chọn kiểu Mỹ lớn hơn giá trị quyền chọn kiểu Châu Âu

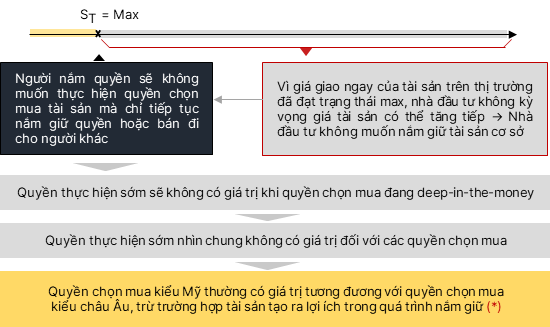

2.1. Đối với quyền chọn mua

Xét một quyền chọn mua ở trạng thái lãi rất cao (deep-in-the-money):

(*) Khi tài sản có tạo ra lợi ích trong quá trình nắm giữ (ví dụ: cổ phiếu trả cổ tức), lúc này việc thực hiện quyền trước sẽ có nhiều giá trị hơn, bởi vì:

-

Nếu thực hiện trước ngày trả cổ tức, nhà đầu tư sẽ được nhận cổ tức.

-

Giá cổ phiếu sẽ giảm sau khi cổ tức được thanh toán (cụ thể, vào ngày ex-dividend day) và giá trị quyền chọn cũng sẽ giảm xuống.

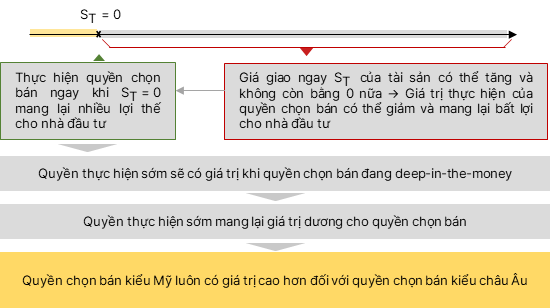

2.2. Đối với quyền chọn bán

Xét một quyền chọn bán ở trạng thái lãi rất cao (deep-in-the-money) do giá giao ngay tài sản cơ sở giảm về 0 trên thị trường:

Khi tài sản cơ sở giảm mức giá về 0, giá trị quyền chọn bán đạt mức tối đa vì giá tài sản cơ sở không thể giảm dưới 0. Nếu nhà đầu tư không thực hiện ngay, trong tương lai nhiều khả năng giá tài sản sẽ lại tăng lên và giá trị quyền chọn bán giảm dần, mang lại bất lợi cho nhà đầu tư. Do đó, việc thực hiện sớm rất có giá trị với quyền chọn bán.