-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 3 môn AI của chương trình CFA level I

Quỹ đầu tư tư nhân là các quỹ cung cấp vốn cho các công ty không phải công ty đại chúng cũng như các tổ chức truyền thống.

Quỹ đầu tư tư nhân có 2 dạng:

-

Đầu tư theo hình thức vốn cổ phần: Quỹ đầu tư tư nhân vào vốn cổ phần

-

Đầu tư theo hình thức vốn vay: Quỹ đầu tư tư nhân vào vốn vay

1. Giải thích đặc điểm của quỹ đầu tư tư nhân vào vốn cổ phần

1.1. Hình thức đầu tư

Quỹ tư nhân đầu tư vào vốn cổ phần của doanh nghiệp tư nhân, hoặc vào công ty đại chúng với mục tiêu chuyển thành công ty tư nhân. Các công ty được quỹ tư nhân đầu tư vào thường được gọi là công ty danh mục (portfolio company) bởi vì nó trở thành một phần của danh mục quỹ đầu tư vốn cổ phần.

Các hình thức đầu tư vốn cổ phần bao gồm:

-

Quỹ đầu tư mạo hiểm (Venture capital): đầu tư vào các doanh nghiệp đang trong giai đoạn đầu phát triển.

-

Quỹ đầu tư tăng trưởng (Growth capital): đầu tư vào các doanh nghiệp đang phát triển mạnh.

-

Mua lại bằng đòn bẩy (Leverage buyouts): đầu tư vào các doanh nghiệp trưởng thành, đã phát triển tới một mức độ nhất định.

1.1.1. Quỹ đầu tư mạo hiểm (Venture capital)

Quỹ đầu tư mạo hiểm đầu tư hoặc cung cấp vốn cho các công ty tư nhân có tiềm năng tăng trưởng cao. Các khoản đầu tư thường là dạng vốn chủ sở hữu nhưng cũng có thể dưới dạng cổ phiếu ưu đãi có thể chuyển đổi hoặc trái phiếu có thể chuyển đổi.

Các giai đoạn đầu tư mạo hiểm: Quỹ đầu tư mạo hiểm có thể đầu tư vào nhiều giai đoạn khác nhau, từ lúc công ty bắt đầu ý tưởng cho đến khi công ty chuẩn bị chào bán ra công chúng (IPO) hoặc được mua lại.

a. Giai đoạn hình thành (Formative stage): Trong giai đoạn này, việc rót vốn đầu tư mạo hiểm vào doanh nghiệp được chia thành 3 giai đoạn nhỏ:

-

Giai đoạn đầu tư thiên thần (Angel investing): Trong giai đoạn này, công ty được đầu tư mới chỉ hình thành ý tưởng. Lượng vốn được đầu tư lúc này chủ yếu đến từ các nhà đầu tư thiên thần, nhằm mục đích giúp cho doanh nghiệp được đầu tư mạo hiểm xác định tiềm năng của thị trường, lên kế hoạch kinh doanh và bước đầu hoạt động.

-

Giai đoạn ươm mầm (Seed stage): Trong giai đoạn này lượng vốn được rót nhằm giúp doanh nghiệp được đầu tư phát triển sản phẩm, thực hiện marketing và nghiên cứu thị trường. Quỹ đầu tư mạo hiểm thường bắt đầu đầu tư vào giai đoạn này.

-

Giai đoạn mở đầu (Early stage): Trong giai đoạn này lượng vốn được rót nhằm giúp doanh nghiệp được đầu tư phục vụ bước đầu sản xuất và kinh doanh.

b. Giai đoạn sau (Later-stage financing): Trong giai đoạn này, vốn đầu tư vào doanh nghiệp được đầu tư mạo hiểm chủ yếu dùng để mở rộng sản xuất, gia tăng doanh số làm tiền đề trước khi doanh nghiệp phát hành ra công chúng.

c. Giai đoạn tài trợ hạng hai (Mezzanine-stage financing): Trong giai đoạn này, vốn đầu tư vào doanh nghiệp nhằm phục vụ cho phát hành ra công chúng (IPO).

Thuật ngữ “tài trợ hạng hai” được sử dụng vì nguồn tài trợ này được cung cấp ở giai đoạn giữa việc trở thành một công ty tư nhân và trở thành một công ty đại chúng → tập trung vào thời điểm cấp vốn hơn là bản thân cơ chế tài trợ.

Chiến lược quỹ đầu tư mạo hiểm:

-

Một nhà đầu tư mạo hiểm cần phải được thuyết phục rằng đội ngũ quản lý của công ty danh mục đầu tư có năng lực và được trang bị một kế hoạch kinh doanh vững chắc và triển vọng phát triển mạnh mẽ.

-

Nhà quản lý của quỹ đầu tư mạo hiểm tham gia đóng góp tích cực trong việc phát triển của công ty danh mục, thường họ sẽ là người trong hội đồng quản trị hoặc có chức vụ quản lý quan trọng.

1.1.2. Quỹ đầu tư tăng trưởng (Growth capital)

Quỹ đầu tư tăng trưởng đầu tư chủ yếu vào các doanh nghiệp đang phát triển mạnh và thường dưới dạng cổ đông thiểu số. Trong trường hợp đầu tư vào công ty đại chúng, việc đầu tư này được gọi là private investments in public equities (PIPEs).

Chiến lược quỹ đầu tư tăng trưởng:

-

Vốn tăng trưởng thường được ban quản lý của công ty danh mục khởi xướng và tìm kiếm.

-

Hiện thực hóa lợi nhuận từ việc bán một phần cổ phần trước khi công ty có thể phát hành ra công chúng, nhưng quỹ vẫn tìm cách duy trì quyền kiểm soát và tham gia vào sự phát triển của công ty.

1.1.3. Mua lại bằng đòn bẩy (Leveraged buyouts - LBOs)

Mua lại bằng đòn bẩy xuất hiện khi các quỹ tư nhân thành lập quỹ LBO để mua lại các công ty đại chúng hoặc đang chuyển thành công ty tư nhân bằng tiền huy động bằng vốn vay (tiền đi vay chiếm tỷ lệ nhiều hơn vốn chủ sở hữu) để mua. Việc quỹ mua lại công ty đại chúng và biến chúng thành công ty tư nhân còn được gọi là “going-private”.

Có hai loại LBO:

-

Management buyouts (MBOs): Đội ngũ quản trị nằm trong quỹ LBO là những người của công ty danh mục (công ty được đầu tư).

-

Management buy-ins (MBIs): Đội ngũ quản trị nằm trong quỹ LBO là những người của quỹ tư nhân, duy trì quyền kiểm soát và tham gia vào sự phát triển của công ty.

1.2. Chiến lược thoái vốn của quỹ đầu tư tư nhân [UPDATE 2024]

Các công ty cổ phần tư nhân tìm cách cải thiện các doanh nghiệp mới hoặc hoạt động kém hiệu quả và sau đó thoái vốn vào công ty danh mục với mức định giá cao hơn (mua thấp bán cao).

Khoảng thời gian đầu tư vào doanh nghiệp tư nhân của quỹ đầu tư tư nhân thường kéo dài trung bình khoảng 5 năm. Sau đó, quỹ đầu tư tư nhân sẽ thoái vốn khỏi công ty được đầu tư từ 6 tháng đến 10 năm để kiếm lợi nhuận.

a. Bán cùng ngành (Trade sale)

Quỹ đầu tư bán cổ phần của công ty danh mục cho một nhà đầu tư chiến lược (Ví dụ, đối thủ cạnh tranh chung ngành).

|

Ưu điểm |

Nhược điểm |

|

|

b. Phát hành ra công chúng (Public listing): Việc niêm yết trên sàn giao dịch chứng khoán có thể diễn ra thông qua IPO, niêm yết trực tiếp (direct listing) hoặc SPAC (công ty mua lại có mục đích đặc biệt).

b.1. Phát hành ra công chúng lần đầu – IPO

Quỹ đầu tư bán cổ phiếu công ty (tất cả hoặc một số) ra công chúng trong lần chào bán cổ phiếu đầu tiên của công ty.

|

Ưu điểm |

Nhược điểm |

|

|

b.2. Phát hành ra công chúng – niêm yết trực tiếp (ít phổ biến)

Cổ phiếu của công ty được chào bán trực tiếp tới nhà đầu tư mà không thông qua các tổ chức bảo lãnh.

|

Ưu điểm |

Nhược điểm |

|

Giảm sự phức tạp của quy trình phát hành và tiết kiệm chi phí giao dịch |

Không giúp huy động vốn mới một cách đáng kể cho công ty danh mục |

b.3. Phát hành ra công chúng – SPAC

SPAC (hay còn gọi là công ty “séc trống” – blank check) là một công ty được thành lập chỉ để huy động vốn mà công ty sẽ sử dụng để mua lại một công ty tư nhân không xác định trong một khoảng thời hạn xác định trước; nếu không thì phải trả lại vốn cho nhà đầu tư.

|

Ưu điểm |

Nhược điểm |

|

|

c. Bán thứ cấp (Secondary sale)

Quỹ đầu tư bán công ty cho một quỹ khác hoặc cho một nhóm nhà đầu tư.

d. Recapitalization (Tái vốn hoá)

Công ty vay nợ để trả cổ tức cho người nắm giữ vốn chủ sở hữu (quỹ đầu tư).

Đây không phải là thoái vốn nhưng là bước đầu có dấu hiệu chuẩn bị thoái vốn.

e. Bán thanh lý (Write-off/liquidation)

Điều chỉnh giảm giá trị của công ty đầu tư hoặc thanh lý công ty đầu tư.

Hình thức thoái vốn này thường diễn ra khi khoản đầu tư của quỹ đầu tư diễn ra không thuận lợi.

2. Giải thích đặc điểm của quỹ đầu tư tư nhân vào vốn vay

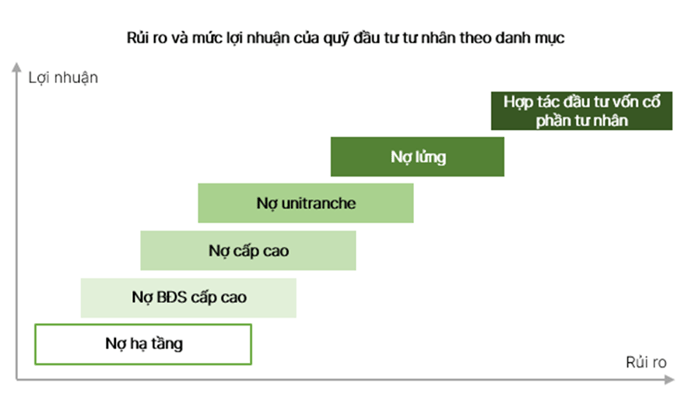

Quỹ tư nhân cho các công ty tư nhân vay dưới nhiều dạng vốn nợ khác nhau:

|

Cho vay trực tiếp (Direct learning) |

|

|

Nợ lửng (mezzanine debt) |

Khoản nợ thường dưới dạng nợ thứ cấp (subordinated debt), dẫn đến quỹ yêu cầu lợi suất cao và có thể có thêm những điều khoản bảo đảm để đền bù cho rủi ro cao. |

|

Cho vay mạo hiểm (venture debt) |

Khoản nợ dành cho các công ty start-up hoặc doanh nghiệp chưa ổn định về tài chính. Tương tự với nợ lửng, quỹ cũng yêu cầu lợi suất cao và có thể có thêm những điều khoản đảm bảo. |

|

Nợ thoái vốn (Distressed debt) |

Khoản nợ dành cho các công ty trưởng thành đang gặp khó khăn trong tài chính, nhằm giúp họ tái cơ cấu và hồi sinh bằng việc lên kế hoạch tham gia đóng góp vào bộ máy quản lý. |

|

Các chiến lược cho vay khác (Other private debt strategies) [UPDATE 2024] |

Ví dụ: Các khoản vay đặc biệt có thể được sử dụng để tài trợ cho cơ sở hạ tầng (đường phố, tiện ích ngầm...), bất động sản (bệnh viện, nhà hàng...), ... |

3. Mô tả lợi ích đa dạng hóa của quỹ đầu tư tư nhân

3.1. Rủi ro và lợi nhuận của quỹ đầu tư tư nhân

Hiệu suất của quỹ đầu tư vào vốn cổ phần và vốn vay phụ thuộc rất nhiều vào các giai đoạn cụ thể trong vòng đời của một công ty.

|

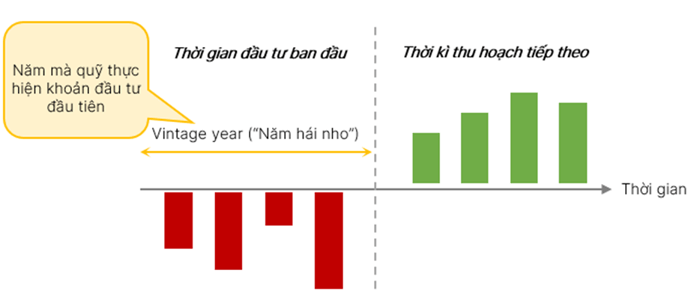

Hiệu suất của một quỹ bị ảnh hưởng rất nhiều bởi “năm hái nho” của nó và giai đoạn của chu kỳ kinh doanh trong năm đó |

|

|

Vốn được đầu tư trong giai đoạn mở rộng kinh doanh (funds seeded during expansion) Nhiều khả năng tạo ra lợi nhuận vượt mức khi đầu tư vào các công ty giai đoạn đầu (early-stage companies). |

Vốn được đầu tư trong giai đoạn thu hẹp kinh doanh (Funds seeded during contraction) Nhiều khả năng tạo ra lợi nhuận vượt mức khi đầu tư vào các công ty gặp khó khan (distressed companies). |

|

|

Vốn cổ phần |

Vốn vay |

|

Rủi ro |

Rủi ro cao hơn đầu tư vào vốn cổ phần truyền thống bởi: tính thanh khoản kém và rủi ro đòn bẩy. |

|

|

Lợi nhuận |

|

|

3.2. Lợi ích đa dạng hóa của quỹ đầu tư tư nhân

Bằng chứng thực nghiệm chỉ ra rằng mối tương quan giữa chỉ số lợi nhuận của quỹ đầu tư thị trường công khai nằm trong khoảng từ 0,63 đến 0,83.

→ Đầu tư vốn tư nhân có thể cung cấp một số lợi ích đa dạng hóa cho một danh mục đầu tư truyền thống.