-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết cung cấp cho người đọc kiến thức về Module 2 môn AI của chương trình CFA level I

1. Mô tả về việc đo lường hiệu quả hoạt động của các công cụ đầu tư thay thế

Đầu tư thay thế là các khoản đầu tư tùy chỉnh có các đặc điểm đặc biệt làm phức tạp việc đánh giá hiệu suất giữa các khoản đầu tư và giữa các loại tài sản.

Các đặc điểm cần xem xét khi đánh giá lợi nhuận của các khoản đầu tư thay thế:

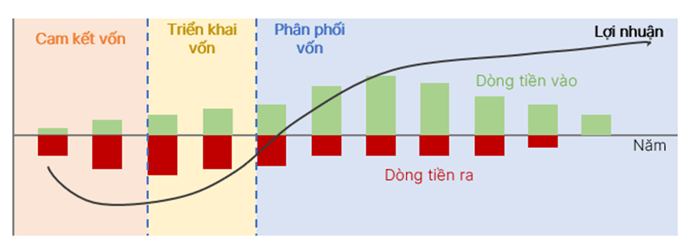

1.1. Thời điểm phát sinh dòng tiền trong chu kì của một khoản đầu tư

Hiệu ứng đường J (J-curve effect) thể hiện xu hướng lợi nhuận xuyên suốt chu kỳ của khoản đầu tư.

Các khoản đầu tư thay thế thường có chu kỳ gồm ba giai đoạn:

|

Giai đoạn 1: Cam kết vốn |

|

|

Giai đoạn 2: Triển khai vốn |

|

|

Giai đoạn 3: Phân phối vốn |

|

Các đại lượng đo lường hiệu quả hoạt động của các công cụ đầu tư thay thế:

|

|

Công thức |

Giải thích |

Phù hợp với |

Ưu và nhược điểm |

|

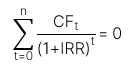

IRR |

|

Tỷ lệ này là lãi suất chiết khấu mà ở đó PV của dòng tiền vào sẽ bằng với PV của dòng tiền ra. Ý nghĩa: IRR càng cao càng tốt |

Các công cụ đầu tư thay thế dài hạn |

Ưu điểm: phản ánh được thời gian của dòng tiền. Nhược điểm:

|

|

MOIC |

MOIC = (giá trị thanh lý + lợi nhuận chưa thanh lý) / tổng số vốn đầu tư ban đầu |

Tỷ lệ này là lợi nhuận thu được trên mỗi đơn vị đầu tư ban đầu đóng góp. Ý nghĩa: MOIC càng cao càng tốt |

Thường được sử dụng bởi quỹ đầu tư tư nhân và các nhà đầu tư bất động sản. |

Ưu điểm: đơn giản Nhược điểm: bỏ qua giá trị thời gian của dòng tiền |

1.2. Sử dụng đòn bẩy của các nhà quản lý quỹ

Một số công cụ đầu tư thay thế, cụ thể như quỹ phòng vệ sử dụng vốn vay để kiếm được lợi nhuận lớn hơn bình thường (có nguy cơ bị lỗ lớn hơn).

Tỷ suất lợi nhuận có đòn bẩy đơn giản trong kỳ được tính như sau:

Trong đó:

![]() : tỷ suất lợi nhuận của danh mục đầu tư không sử dụng đòn bẩy

: tỷ suất lợi nhuận của danh mục đầu tư không sử dụng đòn bẩy

![]() : vốn vay

: vốn vay

![]() : vốn chủ sở hữu

: vốn chủ sở hữu

![]() : lãi suất vay

: lãi suất vay

Ưu điểm: kiếm được lợi nhuận lớn hơn bình thường

Nhược điểm:

-

Nhà đầu tư có thể nhận Lệnh dừng ký quỹ (margin call) nếu tài khoản ký quỹ hoặc vốn chủ sở hữu của quỹ phòng hộ đang ở dưới mức tối thiểu

-

Người cho vay có thể hạn chế khả năng tiếp cận các khoản vay bổ sung

1.3. Định giá các khoản đầu tư

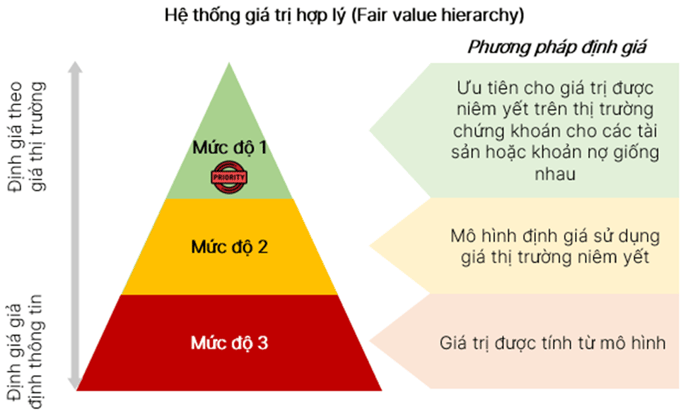

Nhiều khoản đầu tư thay thế liên quan đến tài sản kém thanh khoản và không được giao dịch thường xuyên trên thị trường minh bạch → Các quy tắc kế toán quy định rằng các khoản đầu tư này phải được ghi nhận theo giá trị hợp lý (fair value) cho mục đích báo cáo tài chính.

Một hệ thống giá trị hợp lý (fair value hierarchy) nhóm các giả định được sử dụng để đo lường giá trị hợp lý thành 3 mức:

1.4. Sự phức tạp của các loại phí

Trong LOS tiếp theo, chúng ta sẽ xem xét một số tác động đến lợi nhuận của nhà đầu tư với các thông số phí khác nhau, chẳng hạn như giá trị high-water mark, tỷ lệ hard hurdle rate, soft hurdle rate và cấu trúc waterfall.

2. Tính toán, giải thích lợi nhuận trước và sau khi trừ phí của các công cụ đầu tư thay thế

Các bước tính toán phí:

Tổng phí = Phí quản lý + Phí hiệu quả đầu tư

Bước 1: Tính phí quản lý (management fee)

Phí quản lý được tính dựa trên:

-

Tài sản được quản lý (AUM) đầu kỳ.

-

Tài sản được quản lý cuối kỳ.

Bước 2: Tính phí hiệu quả đầu tư (incentive fee)

-

Dựa trên phí quản lý ròng hoặc được tính một cách độc lập.

-

Tỷ lệ ngưỡng (Hurdle rate).

-

Giá trị high-water mark.