1. Giới thiệu về backtesting

1.1. Giới thiệu về Backtesting

Định nghĩa: Backtesting là quá trình sử dụng dữ liệu thực trong lịch sử để mô phỏng quá trình đầu tư và xác định một chiến lược hoặc kỹ thuật đầu tư cụ thể có đem lại lợi nhuận vượt trội như kỳ vọng hay không.

Giả định: Tương lai sẽ phải ít nhiều lặp lại quá khứ.

Quá trình backtesting rất trực quan vì nó mô phỏng cách đầu tư được thực hiện trong thực tế: Hình thành chiến lược đầu tư → Kiểm định bằng dữ liệu lịch sử → Đánh giá hiệu suất đầu tư của các chiến lược đó.

1.2. Mục tiêu của Backtesting

Mục tiêu chính của Backtesting là đánh giá rủi ro và lợi nhuận của một chiến lược đầu tư bằng cách mô phỏng lại quá trình đầu tư, từ đó:

-

Bảo đảm cho nhà đầu tư rằng các chiến lược và mô hình đầu tư sẽ đem lại kết quả tốt.

-

Hoàn thiện và cải tiến quy trình đầu tư của nhà đầu tư.

Mặc dù việc Backtesting phù hợp cho các phong cách đầu tư có tính hệ thống và định lượng, nhưng các nhà quản lý danh mục cơ bản cũng sử dụng Backtesting một cách rộng rãi.

2. Quá trình backtesting

Backtesting bao gồm 3 bước:

|

Bước 1: Thiết kế chiến lược |

|

|

Bước 2: Mô phỏng quá trình đầu tư lịch sử |

|

|

Bước 3: Phân tích đầu ra |

|

Bước 1: Thiết kế chiến lược

Bước đầu là xác định các mục tiêu và giả thuyết đầu tư

-

Đối với các chiến lược chủ động, mục tiêu thường là đạt được lợi nhuận tuyệt đối được điều chỉnh theo rủi ro cao.

-

Giả thuyết đầu tư là một phương pháp (quy luật giao dịch, tiêu chí lựa chọn chứng khoán, danh mục,…) nhằm đạt được mục tiêu trên.

Bước tiếp theo là chuyển đổi các giả thuyết thành quy luật và quá trình và làm rõ các tham số chính: vũ trụ các tài sản đầu tư (investment universe), định nghĩa cụ thể của lợi nhuận (specific definition of returns), tần suất tái cân bằng (frequency of portfolio rebalancing), ngày bắt đầu và kết thúc (start and end dates)

-

Vũ trụ các tài sản đầu tư (investment universe): Là tất cả các tài sản mà ta có thể nắm giữ vị thế để thực hiện chiến lược của mình.

-

Định nghĩa cụ thể của lợi nhuận (specific definition of returns):

-

Đơn vị tiền tệ của lợi nhuận (currency of return): Nếu vũ trụ tài sản đầu tư vượt ra ngoài phạm vi một quốc gia, ta cần cân nhắc thêm một số điểm như lợi nhuận đầu tư nên được mệnh giá bằng đồng tiền nội tệ nơi đầu tư, hay chuyển đổi lợi nhuận về một đồng tiền duy nhất.

-

Mức tham chiếu của lợi nhận (benchmark of return): Lợi nhuận cũng nên được báo cáo tương đương với một mức tham chiếu. Thông thường, mức tham chiếu có thể là một chỉ số phản ánh vũ trụ đầu tư của chiến lược.

-

Tần suất tái cân bằng (frequency of portfolio rebalancing): Thông thường, tần suất tái cân bằng cho một danh mục đầu tư là định kỳ hàng tháng, mặc dù tần suất ngắn và dài hơn cũng khá phổ biến. Vì tần suất lớn dẫn đến chi phí giao dịch tăng cao, báo cáo hiệu suất của một quá trình backtesting nên làm rõ việc chi phí giao dịch có được bao gồm hay không.

-

Ngày bắt đầu và kết thúc (start and end dates): Các nhà quản trị danh mục thường ưu tiên sử dụng dữ liệu lịch sử dài hạn để áp dụng trong backtesting để tăng mức độ tự tin vào kết quả. Tuy nhiên dữ liệu thị trường tài chính thường mang tính không cố định (nonstationary), trong giai đoạn đó có thể bao gồm nhiều chính sách riêng biệt. Vì vậy mỗi khoảng thời gian trong lịch sử cần được phân tích riêng một các kỹ lưỡng hơn.

-

Bước 2: Mô phỏng quá trình đầu tư lịch sử

Bước đầu là hình thành danh mục đầu tư cho mỗi kỳ dựa trên các quy luật có sẵn:

-

Phụ thuộc phần lớn vào giả thuyết đầu tư đang được cân nhắc, khả năng và phong cách của nhà quản lý đầu tư, và ủy thác đầu tư của khách hàng.

-

Backtesting có thể được áp dụng cho bất cứ chiến lược đầu tư nào.

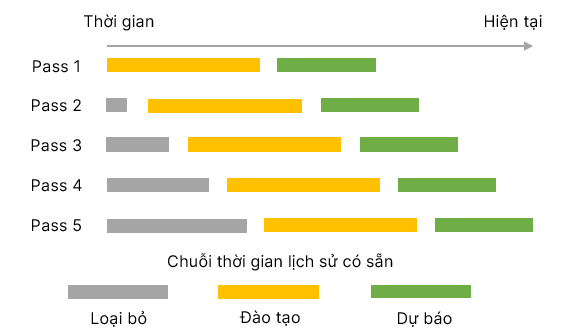

Bước tiếp theo là tái cân bằng danh mục định kỳ dựa trên các quy luật có sẵn. Phương pháp Rolling window backtesting thường được sử dụng để mô phỏng việc tái cân bằng.

Rolling window backtesting: Một danh mục hoặc chiến lược được tạo nên ở đầu kỳ sử dụng dữ liệu từ giai đoạn lịch sử in-sample, sau đó kiểm định trên các giai đoạn out-of-sample sau đó.

Quá trình này được lặp lại theo thời gian. Cách tiếp cận này mô phỏng quy trình đầu tư trực tiếp vì các nhà quản lý đầu tư điều chỉnh vị thế của họ khi có thông tin mới.

Bước 3: Phân tích đầu ra

Bước đầu là tính toán các thống kê hiệu suất đầu tư cho báo cáo và diễn giải, ví dụ như lợi suất trung bình và lược đồ rủi ro (risk profile). Các nhà phân tích thường dùng các đại lượng như tỷ lệ Sharpe, tỷ lệ Sortino, độ biến động, mức giảm tối đa (maximum drawdown).

Bước tiếp theo là tính toán các số liệu quan trọng khác (kết quả đầu ra trực quan) như chuỗi lợi nhuận theo thời gian, phân phối lợi nhuận chuẩn, hiệu suất tích lũy của chiến lược đầu tư trong khoảng thời gian lịch sử kéo dài.

3. Mô hình backtesting đa nhân tố

Trong phần này, ta nghiên cứu 2 chiến lược danh mục đa nhân tố để mô tả kĩ hơn về backtesting:

-

Danh mục nhân tố tham chiếu (Benchmark - BM): Các nhân tố cơ bản có trọng số bằng nhau.

-

Danh mục nhân tố ngang bằng rủi ro (Risk parity - RP): Trọng số của các nhân tố dựa trên sự đóng góp về rủi ro như nhau.

Ta nghiên cứu 2 phương pháp này vì cách tính trọng số của chúng khá khách quan.

Để kiểm định lại hai danh mục đầu tư này, ta thực hiện theo ba bước tương tự được mô tả ở phần trước: thiết kế chiến lược, mô phỏng đầu tư lịch sử và phân tích đầu ra.

Bước 1: Thiết kế chiến lược

Ta chọn 8 nhân tố cơ bản từ các phong cách đầu tư phổ biến:

|

Phong cách đầu tư |

Nhân tố phổ biến |

Tiêu chí ưu tiên |

|

Giá trị phòng thủ (Defensive value) |

Lợi nhuận thu nhập kéo dài |

Tỷ lệ E/P cao |

|

Giá trị chu kỳ |

Tỷ lệ giá trị sổ sách trên thị trường |

Tỷ lệ B/P cao |

|

Tăng trưởng |

Tăng trưởng lợi nhuận đồng thuận trong năm tới |

Tăng trưởng lợi nhuận cao |

|

Đà tăng giá |

Tổng lợi nhuận 12 tháng, không bao gồm tháng trước |

Đà tăng |

|

Tâm lý nhà phân tích |

Thay đổi EPS trong 3 tháng qua |

Điều chỉnh thu nhập tích cực |

|

Lợi nhuận |

Lợi nhuận trên vốn chủ sở hữu |

ROE cao |

|

Đòn bẩy |

Tỷ lệ nợ trên vốn chủ |

Đòn bẩy thấp |

|

Chất lượng lợi nhuận |

Mức độ tích lũy |

Mức độ tích lũy của lợi nhuận thấp |

Với danh mục BM: Đối với mỗi yếu tố, ta hình thành danh mục đầu tư bằng cách mua 20% cổ phiếu hàng đầu và bán khống 20% cổ phiếu thấp nhất được xếp hạng theo hệ số. Cổ phiếu trong cả nhóm long và short đều có trọng số như nhau.

Với danh mục RP: Ta kết hợp tám danh mục nhân tố bằng cách đánh giá chúng bằng nhau theo mức độ đóng góp rủi ro của chúng → đòi hỏi một ma trận phương sai - hiệp phương sai hoàn chỉnh tại mỗi ngày tái cân bằng.

Bước 2: Mô phỏng đầu tư lịch sử

Backtesting chiến lược đa nhân tố tương tự như phương pháp được giới thiệu trước đó, nhưng quy trình Rolling window được thực hiện hai lần: một lần ở cấp độ nhân tố, một lần ở cấp danh mục nhân tố.

-

Ở cấp độ nhân tố (factor level): Ta xây dựng danh mục 8 nhân tố sử dụng phương pháp Walk-forward

-

Ở cấp độ danh mục (portfolio level): Ta sử dụng cả cách tính tỷ trọng danh mục BM và danh mục RP để hình thành một danh mục đa nhân tố

-

Danh mục nhân tố BM: Tái cân bằng về tỷ trọng bằng nhau

-

Danh mục nhân tố RP: Tại mốc cuối tháng, một ma trận phương sai – hiệp phương sai phải được ước lượng lại để tái cân bằng về mức rủi ro ngang bằng

-

Bước 3: Phân tích đầu ra

-

Các nhân tố về giá trị sổ sách trên giá trị thị trường và chất lượng thu nhập được phân bổ nhiều nhất, trong khi nhân tố ROE và đà tăng giá có tỷ trọng thấp nhất

-

Danh mục RP đem lại lợi nhuận tích lũy thấp hơn danh mục BM

-

Độ biến động của danh mục RP chỉ bằng gần 1 nửa độ biến động của danh mục BM

-

Tỷ lệ Sharpe của danh mục RP cao gần gấp đôi danh mục BM

4. Diễn giải kết quả backtesting

4.1. Đại lượng

4.1.1. Value at Risk (VaR)

Định nghĩa: Đại lượng đo lường mức tổn thất tối thiểu dự kiến trong một khoảng thời gian nhất định ở một mức xác suất cụ thể. Đây là một cách để định lượng mức độ rủi ro ở đuôi trái của phân bổ lợi nhuận của danh mục đầu tư.

VaR khá nhạy cảm với những giả định về hình dạng của phân bố lợi nhuận.

4.1.2. Conditional VaR

Định nghĩa: VaR điều kiện là dạng mở rộng của VaR, định lượng mức trung bình có trọng số của tất cả các khoản lỗ vượt quá giá trị tổn thất được chỉ định. Nếu ta có một loạt lợi nhuận lịch sử, CVaR được tính bằng mức lỗ trung bình khi vượt quá giới hạn VaR.

4.1.3. Mức giảm tối đa (Maximum drawdown)

Định nghĩa: Thường được dùng để đo lường rủi ro thua lỗ, đại diện cho khoản lỗ lớn nhất mà một tài sản có thể có, từ đỉnh xuống đáy trong quá khứ.

Để tính mức giảm tối đa, ta bắt đầu với lợi nhuận tích lũy tối đa của tài sản, trừ đi lợi nhuận tích lũy thấp nhất xảy ra sau mốc thời gian đó.

Mức giảm tối đa thường được sử dụng bởi cố vấn giao dịch hàng hóa (CTA) và các quỹ phòng vệ.

4.2. Kết quả trực quan

Khi đánh giá một chiến lược đầu tư, ta nên xem xét hiệu suất lợi nhuận tích lũy dài hạn của một chiến lược đầu tư bằng cách vẽ biểu đồ đó bằng thang logarit. Bằng việc đánh giá thông qua biểu đồ, ta có thể ngay lập tức nhận ra sự suy giảm mang tính cấu trúc và sự suy giảm hiệu suất, đồng thời đánh giá rủi ro suy giảm.

5. Các vấn đề của backtesting

5.1. Thiên lệch tồn tại

Định nghĩa: Thiên lệch tồn tại (Survivorship bias) xảy ra khi tại một thời điểm ta chỉ xét những doanh nghiệp hoặc cổ phiếu đang tồn tại trên thị trường. Đây là một trong những lỗi phổ biến của nhà đầu tư khi thực hiện backtesting.

Giải pháp: Sử dụng dữ liệu mang tính thời điểm, nghĩa là những dữ liệu cụ thể tại từng thời điểm trong quá khứ.

5.2. Thiên kiến tiên liệu

Định nghĩa: Thiên kiến tiên liệu (Look ahead bias) xảy ra khi nhà đầu tư sử dụng dữ liệu không khả dụng tại thời điểm ra quyết định đầu tư.

Giải pháp: Điều chỉnh dữ liệu bằng cách thêm giả định về độ trễ; Sử dụng dữ liệu mang tính thời điểm.

5.3. Thiên lệch khai phá dữ liệu

Định nghĩa: Thiên lệch khai phá dữ liệu (Data snooping) là hành vi kiểm định nhiều mô hình đầu tư và chọn mô hình với hiệu suất tốt nhất dựa trên các kết quả thống kê hơn là dựa trên nền tảng lý luận, dẫn đến rủi ro kết quả dương tính giả (false-positive)

Giải pháp:

-

T-statistic: Sử dụng giá trị t tới hạn cao hơn bình thường để làm mốc tham chiếu đánh giá xem một biến có ý nghĩa hay không

-

Xác thực chéo (Cross validation): Kiểm tra một giả thuyết trên một tập dữ liệu khác với tập dữ liệu ban đầu được sử dụng để hình thành suy luận hoặc kiểm định giả thuyết đó. Để thực hiện xác thực chéo, ta chia dữ liệu thành dữ liệu huấn luyện (training data) và dữ liệu xác thực (validation data).

Phương pháp Rolling window cũng là một loại xác thực chéo, nhưng không có yếu tố ngẫu nhiên, sử dụng dữ liệu giai đoạn trước để huấn luyện và tinh chỉnh mô hình, sử dụng dữ liệu giai đoạn sau để áp dụng vào mô hình.

6. Phân tích bối cảnh lịch sử

Định nghĩa: Là một dạng backtesting, trong đó ta nghiên cứu rủi ro và lợi nhuận của một chiến lược đầu tư trong các chế độ khác nhau, đồng thời cân nhắc các đợt suy giảm cấu trúc có tồn tại.

-

Suy thoái và Tăng trưởng: Thời điểm bắt đầu và kết thúc của một đợt suy thoái được xác định từ trước; Thông thường, thời điểm bắt đầu hoặc kết thúc của một cuộc suy thoái không được các tổ chức nghiên cứu kinh tế xác định chính thức cho đến một năm sau hoặc lâu hơn.

-

Biến động thấp và Biến động cao: Ta có thể định nghĩa thời kỳ biến động cao là thời kỳ chỉ số VIX cao hơn mức trung bình 5 năm và ngược lại.

Ta có thể phân tích danh mục BM và RP trong các bối cảnh trên:

-

Tỷ lệ Sharpe:

-

Suy thoái và Tăng trưởng: Chiến lược RP khá vững trong thời kỳ suy thoái. Chiến lược BM gặp khó khăn trong thời kỳ suy thoái.

-

Độ biến động: Chiến lược BM có hiệu suất thấp hơn trong thời kỳ biến động thấp so với biến động cao; Chiến lược RP có hiệu suất tốt trong cả 2 môi trường biến động.

-

-

Phân phối lợi nhuận:

-

Chiến lược BM chịu ảnh hưởng từ độ lệch âm và độ nhọn quá mức (tức là đuôi béo nghiêng về bên trái), bất kể chế độ suy thoái, nhưng lợi nhuận trung bình của chiến lược này thấp hơn rõ ràng trong môi trường suy thoái.

-

Chiến lược RP cũng có lợi nhuận trung bình thấp hơn trong thời kỳ suy thoái, nhưng độ biến động và độ nhọn của nó cũng thấp hơn nhiều so với chiến lược BM.

-

7. Phương pháp mô phỏng

7.1. Phương pháp mô phỏng

Vai trò:

-

Một ứng dụng đặc biệt hữu ích của phương pháp mô phỏng là đánh giá rủi ro suy giảm của chiến lược đầu tư.

-

Mô phỏng cũng có thể giúp ta xác nhận kết quả của việc backtesting.

Các loại phân tích mô phỏng:

-

Mô phỏng quá khứ

-

Mô phỏng Monte Carlo

7.2. Mô phỏng lịch sử

Điểm mạnh:

-

Bởi vì phương pháp này có thể giải quyết một hạn chế quan trọng bằng cách thay đổi ngẫu nhiên trình tự của các giai đoạn lịch sử mà từ đó các kết quả thu được của nhân tố được rút ra, do đó, mô phỏng lịch sử về cơ bản là một phương pháp rolling window không xác định.

-

Mô phỏng lịch sử được sử dụng rộng rãi trong quản lý đầu tư, đặc biệt là các ngân hàng để phân tích rủi ro thị trường.

Điểm yếu: Ta chỉ có dữ liệu quá khứ để sử dụng, và quá khứ chỉ có thể lặp lại ở một mức nhất định. Vì vậy ta cần xét một phương pháp mô phỏng khác.

7.3. Mô phỏng Monte Carlo

Mô phỏng Monte Carlo xử lý được điểm yếu của mô phỏng lịch sử bằng cách chỉ định phân phối thống kê cho từng biến có liên quan và sau đó rút ra các quan sát ngẫu nhiên từ phân phối này.

Điểm mạnh: Rất linh hoạt, cho phép phân tích nhiều loại phân phối và đặc điểm thực tế trong các biến chính, thay vì buộc ta phải sử dụng phân phối chuẩn cho dữ liệu hoặc giới hạn ở các kết quả lịch sử thực tế.

Điểm yếu: Sự phức tạp đòi hỏi nhiều tính toán.

7.4. Các bước phân tích mô phỏng

Bước 1: Chọn biến mục tiêu muốn phân tích

Bước 2: Xác định các biến quyết định chính

Bước 3: Lựa chọn số lần mô phỏng N

Bước 4: Xác định một phân phối cho mỗi biến chính

Bước 5: Rút N số ngẫu nhiên cho mỗi biến

Bước 6: Tính toán giá trị của biến mục tiêu

Bước 7: Thực hiện những N lần bước 5 và 6

Bước 8: Tính toán các đại lượng

7.5. Quá trình mô phỏng lịch sử

Đầu tiên ta cần xác định xem nên lấy mẫu từ lợi nhuận lịch sử với phép thay thế hay không có thay thế. Lấy mẫu ngẫu nhiên có thay thế, hay còn gọi là bootstrapping, thường được sử dụng trong nghiên cứu đầu tư vì số lượng mô phỏng cần thiết thường lớn hơn kích thước của tập dữ liệu lịch sử.

Sử dụng chiến lược phân bổ nhân tố (BM và RP) cho danh mục 8 nhân tố để làm ví dụ, ta có quá trình mô phỏng như sau:

Bước 1: Biến mục tiêu là lợi suất của danh mục đa nhân tố BM và RP

Bước 2: Các biến quyết định là lợi suất của 8 danh mục nhân tố

Bước 3: Mô phỏng được thực hiện N = 1,000 lần

Bước 4: Mô phỏng lịch sử được thực hiện bằng phép lấy mẫu bootstrapping

Bước 5: Lặp lại 1000 lần với sự thay thế để thu được tất cả các lợi suất của nhân tố.

Bước 6: Chia tỷ trọng mỗi nhân tố lợi suất để được lợi suất của BM và RP

Bước 7: bước 5 và 6 được lặp lại 1,000 lần, tạo ra 1,000 lợi suất mô phỏng

Bước 8: Tính toán các đại lượng đo hiệu suất (Sharpe, CVaR,...) và vẽ đường phân bổ lợi suất

7.6. Quá trình mô phỏng Monte Carlo

Mô phỏng Monte Carlo tuân theo các bước tương tự như mô phỏng lịch sử nhưng yêu cầu mô tả phân phối cho từng biến quyết định.

-

Phân tích dữ liệu thăm dò (Exploratory analysis): Tập trung vào các giá trị đặc điểm (trung bình, độ lệch chuẩn, hình dáng phân phối) và sự phụ thuộc đuôi

-

Hiệu chuẩn mô hình (Model calibration): Kỹ thuật hồi quy và điều chỉnh phân phối được sử dụng để ước tính các tham số (nghĩa là giá trị trung bình, độ lệch chuẩn, độ lệch, độ nhọn) làm cơ sở cho phân phối thống kê của các biến quyết định.

Trước khi hoàn tất việc lựa chọn dạng hàm của phân phối thống kê, chúng ta cần cân nhắc:

-

Phân bố phải mô tả hợp lý các đặc điểm thực nghiệm chính của dữ liệu cơ bản.

-

Mối tương quan giữa các biến quyết định

-

Độ phức tạp của dạng hàm và số lượng tham số xác định dạng hàm

8. Phân tích độ nhạy

Phân tích độ nhạy có tác dụng cung cấp một góc nhìn rõ ràng hơn về rủi ro, lợi nhuận của một chiến lược đầu tư cụ thể, biến mục tiêu trong danh mục (thường là lợi nhuận của danh mục) thay đổi thế nào khi thay đổi một biến đầu vào nào đó.

Vai trò của phân tích rủi ro là gì?

→ Để lượng hóa rủi ro của đặc tả sai mô hình, chúng ta có thể thực hiện phân tích độ nhạy bằng cách tạo lập một phân phối khác với dữ liệu lợi nhuận sẵn có, và chạy lại mô hình giả lập.

Quá trình phân tích độ nhạy diễn ra thế nào?

→ Tương tự như giả lập Monte Carlo, ngoại trừ việc khớp dữ liệu vào trong một phân phối lệch t đa biến, thay vì phân phối chuẩn đa biến

Bước 1: Giả lập sử dụng phân phối mới

Bước 2: Đánh giá rủi ro và lợi nhuận của chiến lược đầu tư từ kết quả thu được

Bước 3: So sánh kết quả của backtesting và giả lập, sử dụng các tiêu chí như tỉ lệ Sharpe hoặc CVaR

Nếu bạn cần thêm thông tin, đừng quên liên hệ với chúng tôi: