-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tổng hợp các kiến thức quan trọng, cần lưu ý khi học Reading 15 trong chương trình CFA level 2

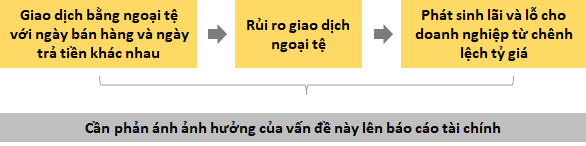

1. Rủi ro giao dịch (Transaction exposure)

Trước tiên, cần phân biệt 3 loại tiền tệ dùng cho hoạt động kinh doanh quốc tế:

|

Đồng nội tệ (Local currency) |

Đồng tiền báo cáo (Reporting currency) |

Đồng tiền chức năng (Functional currency) |

|

Đơn vị tiền tệ của quốc gia được đề cập đến |

Đơn vị tiền tệ mà công ty mẹ sử dụng để lập báo cáo tài chính. |

Đơn vị tiền tệ của môi trường kinh tế chủ yếu mà đơn vị hoạt động |

Rủi ro giao dịch ngoại tệ (Foreign currency transaction exposure)

Các bước xử lý giao dịch bằng ngoại tệ

|

Bước 1 |

Bước 2 |

Bước 3 |

|

Lãi / lỗ chưa thực hiện được ghi nhận trong báo cáo KQKD |

Sau khi giao dịch thành công. Lãi / lỗ bổ sung được ghi nhận |

Tổng hợp lãi / lỗ tỷ giá hối đoái qua hai kỳ kế toán |

Ví dụ:

U.S.Co xuất khẩu hàng hóa trị giá £15,000 sang Vương quốc Anh vào ngày 30/11/2008 và đồng ý thanh toán bằng GBP vào ngày 31/1/2009. Đơn vị tiền tệ chức năng và báo cáo của U.S.Co là USD. Tỷ giá hối đoái giao ngay giữa GBP và USD như sau:

Ngày 30/11/2008: £1 = $1.5054

Ngày 31/12/2008: £1 = $1.5386

Ngày 31/1/2009: £1 = $1.4975

Năm tài chính của U.S.Co sẽ kết thúc vào ngày 31/12, giao dịch ngoại tệ này sẽ ảnh hưởng như thế nào đến báo cáo tài chính của công ty?

Trả lời:

Vào ngày 30/11/2008: U.S.Co sẽ ghi nhận một tài sản (khoản phải thu) trị giá $22,581 (được tính bằng £15,000 x 1.5054 = $22,581).

Bước 1: Lãi / lỗ chưa thực hiện được ghi nhận trong báo cáo kết quả hoạt động kinh doanh

Vào ngày 31/12/2008: Giá trị khoản phải thu tăng lên $23,079 (= £15.000 x 1.5386) → U.S.Co ghi nhận lợi nhuận là $23,079 - $22,581 = $498 trên báo cáo KQKD năm 2008.

Bước 2: Sau khi giao dịch được thanh toán. Lãi / lỗ bổ sung được ghi nhận vào ngày 31/1/2009: Giá trị khoản phải thu giảm xuống còn $22,462.50 (= £15.000 x 1.4975) → U.S.Co ghi nhận khoản lỗ $23,079 - $22,462.50 = $616.50 trên báo cáo KQKD năm 2009 .

Bước 3: Tổng hợp lãi / lỗ tỷ giá hối đoái qua hai kỳ kế toán

Tổng lãi (lỗ) ngoại tệ được ghi nhận qua hai kỳ kế toán (2008-2009) theo USCo bằng

$498 - $616.50 = $(118.50).

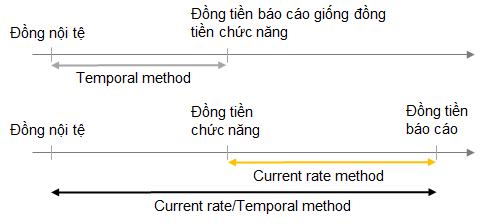

2. Chuyển đổi tiền tệ (Translation)

Có 3 phương pháp để tính toán lại/chuyển đổi các loại tiền tệ

|

Phương pháp tỷ giá hiện hành (Current rate method) |

Phương pháp thời gian (Temporal method) |

Phương pháp Current rate/Temporary method |

|

Đồng tiền chức năng → Đồng tiền báo cáo (Còn được gọi là chuyển đổi - translation) |

Đồng nội tệ → Đồng tiền chức năng (Khi đồng tiền báo cáo giống với đồng tiền chức năng – Còn được gọi là đo lường lại remeasurement) |

Đồng nội tệ → Đồng tiền chức năng → Đồng tiền báo cáo |

|

||

3. Phương pháp thời gian (Temporal method)

Trước khi thảo luận về các thủ tục cụ thể được sử dụng để áp dụng phương pháp tỷ giá hiện hành và phương pháp thời gian, chúng ta cần định nghĩa một vài loại tỷ giá hối đoái.

- Tỷ giá hối đoái hiện hành (current rate) là tỷ giá hối đoái vào ngày lập bảng cân đối kế toán.

- Tỷ giá hối đoái bình quân (average rate) là tỷ giá hối đoái bình quân trong kỳ báo cáo.

- Tỷ giá hối đoái lịch sử (historical rate) là tỷ giá thực tế có hiệu lực khi giao dịch ban đầu xảy ra.

Ví dụ:

Công ty X lập BCTC hàng năm vào ngày 31/12. Trong năm 2019, công ty X có thực hiện hợp đồng mua hàng với công ty Y. Cụ thể, vào ngày 2/1/2019, công ty mua một máy móc dùng cho sản xuất kinh doanh từ công ty Y và thỏa thuận trả thành 2 đợt: đợt 1 vào ngày 27/2/2019 và đợi 2 vào ngày 24/6/2019

- Tỷ giá lịch sử cho giao dịch mua hàng tại ngày 2/1/2019 tại mọi bảng cân đối kế toán trong tương lai sẽ là tỷ giá hối đoái vào ngày 2 tháng 1 năm 2019.

- Tỷ giá hối đoái bình quân của công ty X trong năm 2019 cho hoạt động mua hàng với công ty Y bằng trung bình cộng tý giá hối đoán trong ngày 27/2/2019 và 24/6/2019.

- Tỷ giá hối đoái hiện hành cho năm 2019 là tỷ giá vào ngày 31/12/2019

Áp dụng phương pháp thời gian

- Tài sản tiền tệ và nợ phải trả tiền tệ được đánh giá lại theo tỷ giá hối đoái hiện hành

- Tất cả các tài sản và nợ phải trả khác được coi là phi tiền tệ và được đánh giá lại theo tỷ giá hối đoái lịch sử

- Cổ phiếu phổ thông và cổ tức đã trả được đo lường lại theo tỷ giá hối đoái lịch sử

- Các chi phí liên quan đến tài sản phi tiền tệ được đánh giá lại dựa trên tỷ giá hối đoái lịch sử tại thời điểm mua.

- Doanh thu và tất cả các chi phí khác được quy đổi theo tỷ giá hối đoái bình quân

- Lãi hoặc lỗ do đánh giá lại được ghi nhận trong báo cáo kết quả hoạt động kinh doanh.

Ảnh hưởng tới hàng tồn kho và giá vốn hàng bán

|

Nhập trước xuất trước (FIFO) |

|

|

Hàng tồn kho: hàng tồn kho được đánh giá lại theo tỷ giá hối đoái gần đây nhất |

Giá vốn hàng bán: được đánh giá lại theo tỷ giá hối đoái cũ hơn |

|

Nhập sau xuất trước (LIFO) |

|

|

Hàng tồn kho: hàng tồn kho được đánh giá lại theo tỷ giá hối đoái cũ hơn |

Giá vốn hàng bán: Được đo lại theo tỷ giá hối đoái gần đây nhất |

Ví dụ:

Công ty XYZ là một công ty con của 1 công ty Hoa Kỳ hoạt động tại Vương quốc Anh, nơi đồng tiền chức năng là bảng Anh (£). Vào ngày 30/12/2018, công ty XYZ nhập 1 lượng hàng hóa với giá trị £400 từ một công ty Anh Quốc khi tỷ giá hối đoái lịch sử là $1.60 mỗi £1. Tỷ giá hối đoái hiện hành là $1.70 mỗi £1 và tỷ giá hối đoái bình quân là $1.55 cho £1. Tính giá trị hàng hóa đã mua bằng đô la Mỹ. (Giả định rằng phần lớn các quyết định về hoạt động, tài chính và đầu tư của XYZ đều được được ra bởi công ty mẹ ở Mỹ và đồng tiền chức năng của XYZ trùng với đồng tiền báo cảo của công ty mẹ ở Mỹ).

Trả lời:

Giá trị hàng hóa trong bài sẽ được quy đổi theo tỷ giá lịch sử do phương pháp thời gian được sử dụng trong tình huống này bởi vì đồng tiền chức năng trùng với đồng tiền báo cáo.

Giá trị hàng hóa = £400 × ($1.6/£1) = $640

4. Phương pháp tỷ giá hiện hành (Current rate method)

Áp dụng phương pháp tỷ giá hiện hành

- Tất cả các tài khoản báo cáo kết quả kinh doanh được chuyển đổi theo tỷ lệ hối đoái bình quân.

- Tất cả các tài khoản trong bảng cân đối kế toán được quy đổi theo tỷ giá hối đoái hiện hành ngoại trừ cổ phiếu phổ thông được quy đổi theo tỷ giá hối đoái lịch sử áp dụng khi cổ phiếu được phát hành.

- Cổ tức được chuyển đổi theo tỷ giá chúng được công bố.

- Lãi hoặc lỗ do việc chuyển đổi tiền tệ được báo cáo trong vốn sở hữu của cổ đông như một phần của điều chỉnh tỷ giá tích lũy (Cumulative Translation Adjustment).

Ví dụ:

Công ty XYZ là một công ty con của 1 công ty Hoa Kỳ hoạt động tại Vương quốc Anh, nơi đồng tiền chức năng là bảng Anh (£). Báo cáo thu nhập của XYZ cho thấy £400 thu nhập ròng và £100 cổ tức được công bố vào ngày 31 tháng 10 khi tỷ giá hối đoái là $1.60 mỗi £1. Tỷ giá hối đoái hiện hành là $1.70 mỗi £1 và tỷ giá hối đoái bình quân là $1.55 cho £1. Tính sự thay đổi trong thu nhập giữ lại trong kỳ tính bằng đô la Mỹ.

Trả lời:

Thu nhập giữ lại = Thu nhập ròng (1) – Cổ tức (2)

Phương pháp tỷ giá hiện hành sẽ được sử dụng trong tình huống này: Vì đồng tiền chức năng (£) khác với đồng tiền báo cáo của mẹ ($)

Theo phương pháp tỷ giá hiện hành:

- (1) Thu nhập ròng được quy đổi theo tỷ giá hối đoái bình quân.

- (2) Cổ tức được quy đổi theo tỷ giá hối đoái lịch sử vào ngày cổ tức được trả.

→ Thu nhập giữ lại = Thu nhập ròng (1) - Cổ tức (2) = ($1.55/£1 × £400) - ($1.60 /£1 × £100) = $460

5. Ảnh hướng tới các chỉ số tài chính

Tại phần này chúng ta sẽ tìm hiểu cách 2 phương pháp thời gian và phương pháp tỷ giá hiện hành ảnh hưởng như thế nào đến các báo cáo tài chính và tỷ lệ. Để xác định các ảnh hưởng đó cần thực hiện theo các bước sau:

- Xác định xem ngoại tệ tăng giá hay giảm giá

- Xác định tỷ giá hối đoái nào (hiện hành, bình quân hay lịch sử) được sử dụng để chuyển đổi tử số (numerator) của chỉ số tài chính theo cả hai phương pháp. Xác định liệu tử số của chỉ số tài chính tỷ lệ sẽ giống nhau, lớn hơn hay nhỏ hơn theo phương pháp thời gian so với phương pháp tỷ giá hiện hành.

- Xác định tỷ giá hối đoái nào (hiện hành, bình quân hay lịch sử) được sử dụng để chuyển đổi mẫu số (denominator) của chỉ số tài chính theo cả hai phương pháp. Xác định liệu mẫu số của chỉ số tài chính tỷ lệ sẽ giống nhau, lớn hơn hay nhỏ hơn theo phương pháp thời gian so với phương pháp tỷ giá hiện hành.

- Xác định xem tỷ số tài chính sẽ tăng, giảm hay giữ nguyên dựa trên hướng thay đổi của tử số và mẫu số.

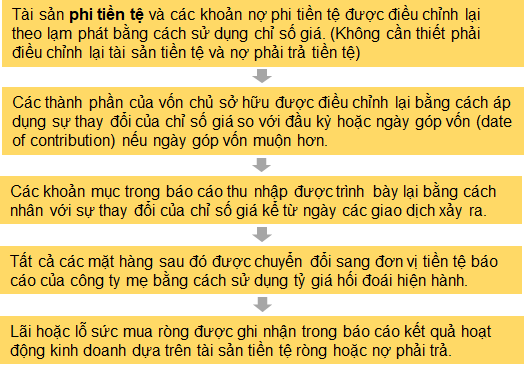

6. Siêu lạm phát (hyperinflation)

Siêu lạm phát (Theo IFRS): Tỷ lệ lạm phát 100% trong 3 năm - Tỷ lệ kép 26% (compound rate) mỗi năm.

Ảnh hưởng của siêu lạm phát tài sản và nợ phải trả:

- Tài sản và nợ phải trả có giá trị thấp hơn nhiều sau khi chuyển đổi theo phương pháp tỷ giá hiện hành

- Giá trị thực của các tài sản phi tiền tệ và nợ phải trả phi tiền tệ thường không bị ảnh hưởng bởi siêu lạm phát (IFRS yêu cầu phải điều chỉnh tài sản phi tiền tệ và nợ phải trả theo lạm phát – US GAAP lại không yêu cầu điều này)

Điều chỉnh giá trị khoản mục do siêu lạm phát (Restating for inflation process)

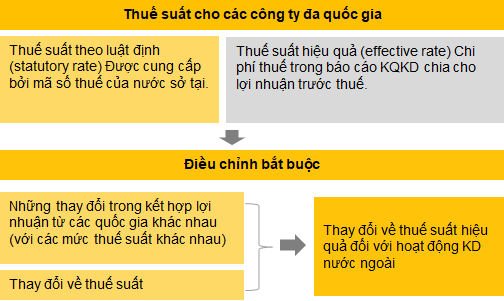

7. Tác động đến thuế và tăng trường bán hàng của các hoạt động đa quốc gia

7.1. Các tác động về thuế của các hoạt động đa quốc gia

Ví dụ:

Bảng sau cung cấp số liệu đối chiếu giữa thuế suất theo luật định và thuế suất hiệu của của 2 công ty Amco and Bianco trong năm 2017.

|

|

Amco |

Bianco |

|

Thuế suất theo luật định |

25% |

30% |

|

Ảnh hưởng của các chi phí không được khấu trừ |

3% |

1% |

|

Ảnh hưởng của thu nhập được miễn thuế |

(2%) |

(0.5%) |

|

Ảnh hưởng của thuế tại các khu vực pháp lý nước ngoài |

3.4% |

(1.2%) |

|

Ảnh hưởng của việc ghi nhận các khoản lỗ trước đó |

(0.8%) |

(3%) |

|

Thuế suất hiệu quả |

28.6% |

26.3% |

- Công ty nào được hưởng lợi từ việc giảm chi phí thuế do các hoạt động ở nước ngoài của mình?

- Nếu kết hợp các hoạt động ở nước ngoài của cả hai công ty dự kiến sẽ tăng lên theo thời gian, công ty nào có nhiều khả năng sẽ báo cáo mức thuế hiệu quả thấp hơn trong tương lai? Giả sử rằng thuế suất theo luật định không thay đổi.

Đáp án:

- Ảnh hưởng của các hoạt động nước ngoài dẫn đến việc tăng thuế suất hiệu quả đối với Amco lên 3,4% và giảm 1,2% đối với Bianco. Do đó, Bianco được hưởng lợi từ các hoạt động ở nước ngoài của mình trong việc giảm thuế suất và chi phí thuế hiệu quả.

- Nếu sự kết hợp của các hoạt động nước ngoài tăng lên, giả sử không có thay đổi về thuế suất, Bianco sẽ có thuế suất hiệu quả của mình giảm đi và Amco sẽ có thuế suất hiệu quả của mình tăng lên.

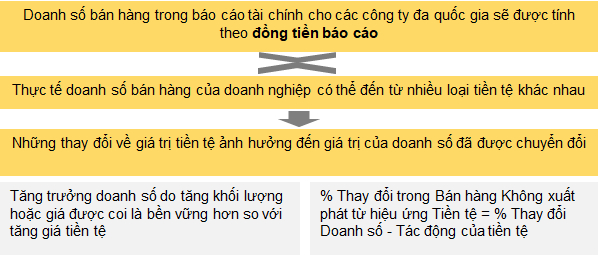

7.2. Các tác động đến tăng trưởng bán hàng

Nếu bạn cần thêm thông tin, đừng quên liên hệ với chúng tôi: