-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tổng hợp các kiến thức quan trọng, cần lưu ý khi học Reading 25 trong chương trình CFA level 2

1. Các khái niệm về lợi tức

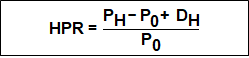

- Lợi suất nắm giữ (holding period return) là tổng lợi nhuận nhận được khi nắm giữ một tài sản trong suốt thời gian đầu tư. Lợi tức của tài sản vốn sẽ để từ 2 nguồn là (1) cổ tức, thu nhập và (2) sự gia tăng về giá trị (capital appreciation). PH – P0 + DH

Công thức tính lợi suất nắm giữ là:

Trong đó:

![]() là giá của tài sản ở cuối khoảng thời gian nắm giữ

là giá của tài sản ở cuối khoảng thời gian nắm giữ

là giá của tài sản ở tại thời điểm t=0

là giá của tài sản ở tại thời điểm t=0

là cổ tức được nhận trong khoảng thời gian nắm giữ

là cổ tức được nhận trong khoảng thời gian nắm giữ

- Lợi nhuận đã thực hiện (realized return) là lợi nhuận dựa trên kết quả kinh doanh thực tế trong quá khứ.

- Lợi nhuận kỳ vọng (expected return) là lợi nhuận dự kiến dựa trên các dữ liệu về quá khứ, sau khi đã điều chỉnh các biến số về mức hợp lý.

- Tỉ lệ lợi tức yêu cầu (required return) là mức lợi suất tối thiểu mà nhà đầu tư yêu cầu dựa trên phần vốn góp và một tỉ lệ rủi ro kỳ vọng. Lợi tức yêu cầu còn được gọi là chi phí cơ hội.

- Tỉ lệ chiết khấu (discount rate) là tỉ lệ sử dụng để tính giá trị hiện tại của dòng tiền đầu tư.

- Tỉ lệ hoàn vốn nội bộ (internal rate of return) là tỉ suất chiết khấu mà tại đó hiện giá thu hồi của một khoản đầu tư bằng 0.

2. Phần bù rủi ro vốn chủ sở hữu

Phần bù rủi ro vốn chủ sở hữu (Equity risk premium) là khoản lợi nhuận vượt quá lãi suất phi rủi ro mà nhà đầu tư yêu cầu đối với việc nắm giữ chứng khoán, được tính bằng công thức:

|

Phần bù rủi ro vốn chủ sở hữu = Tỷ suất sinh lời yêu cầu trên chỉ số vốn chủ sở hữu - Lãi suất phi rủi ro. |

|

Lợi tức yêu cầu đối với cổ phiếu j = Lợi tức phi rủi ro + 𝛃j x (phần bù rủi ro vốn chủ sở hữu) |

|

Lợi tức bắt buộc đối với cổ phiếu j = Lợi tức phi rủi ro + (Phần bù rủi ro vốn chủ sở hữu) + phần bù rủi ro / chiết khấu khác phù hợp với j |

Trong đó 𝛃j = “beta” của cổ phiếu j và đóng vai trò điều chỉnh mức độ rủi ro hệ thống vốn có trong cổ phiếu.

3. Các phương pháp ước tính tỷ lệ lợi tức yêu cầu

- Mô hình định giá tài sản vốn (CAPM)

|

Lợi tức yêu cầu trên cổ phiếu j = lãi suất phi rủi ro + phần bù rủi ro vốn cổ phần x 𝛃j |

- Mô hình đa nhân tố (multifactor models)

|

Lợi tức yêu cầu = Rf + (phần bù rủi ro)1 + (phần bù rủi ro)2 +… + (phần bù rủi ro)n |

- Mô hình kinh tế vĩ mô đa nhân tố (Macroeconomic multifactor models) sử dụng các yếu tố liên quan đến các biến số kinh tế là rủi ro niềm tin, rủi ro thời gian, rủi ro lạm phát, rủi ro chu kỳ kinh doanh, rủi ro thời điểm thị trường.

- Phương pháp xây dựng (build-up method):

|

Lợi tức yêu cầu = Rf + phần bù rủi ro vốn chủ sở hữu + phần bù quy mô + phần bù của công ty cụ thể |

- Phương pháp lợi tức trái phiếu + phần bù rủi ro (bond yield plus risk premium method) sẽ phù hợp nếu công ty có giao dịch nợ trên thị trường đại chúng.

|

CAPM |

Mô hình đa nhân tố |

Mô hình xây dựng |

|

|

Ưu điểm |

Đơn giản |

Có tính thuyết phục cao |

Đơn giản |

|

Hạn chế |

Khó lựa chọn các nhân tố phù hợp |

Phức tạp và tốn kém để có thể nghiên cứu đầy đủ các yếu tố |

Phụ thuộc nhiều vào độ chính xác của các ước tính |

4. Các phương pháp ước tính 𝛃 – beta

- Đối với các công ty đại chúng: nhà phân tích có thể tính toán beta bằng cách hồi quy lợi nhuận của cổ phiếu công ty trên lợi nhuận của toàn bộ thị trường.

- Phương pháp beta điều chỉnh (adjusted beta) cho các công ty đại chúng

Các nghiên cứu chỉ ra rằng giá trị beta trong tương lai thường có xu hướng tiến gần về giá trị trung bình, beta = 1. Bởi vì việc định giá tập trung vào triển vọng trong tương lai, nên sẽ chính xác hơn nếu như ta tiến hành điều chỉnh giá trị beta tính được ở hiện tại để nó phản ánh đúng hơn giá trị tương lai.

Phương pháp tính beta điều chỉnh còn gọi là phương pháp blume, với cách tính như sau:

|

Adjusted beta = (2/3 x regression beta) + (1/3 x 1.0) |

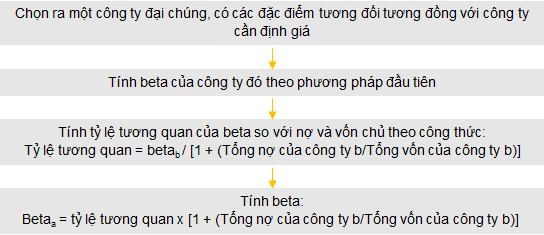

- Đối với các công ty không niêm yết, ta thực hiện theo 4 bước sau:

5. Chi phí vốn bình quân gia quyền

Chi phí vốn là tỷ lệ lợi tức yêu cầu đối với tất cả các bên góp vốn vào công ty. Chi phí vốn bình quân gia quyền (WACC) là tỉ số thường được sử dụng khi định giá giá trị của toàn bộ công ty.

Nếu bạn cần thêm thông tin, đừng quên liên hệ với chúng tôi: