-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tổng hợp các kiến thức quan trọng, cần lưu ý khi học Reading 27 trong chương trình CFA level 2

1. So sánh 3 mô hình dòng cổ tức chiết khấu, dòng tiền thuần và thu nhập thặng dư

Cả ba mô hình này đều dựa trên việc chiết khấu dòng tiền tương lai về hiện tại để xác định giá trị của công ty. Tuy nhiên, mỗi phương pháp lại có những quan điểm khác nhau về việc xác định dòng tiền trong tương lai.

|

Mô hình dòng cổ tức chiết khấu |

Mô hình dòng tiền thuần |

Mô hình thu nhập thặng dư |

|

|

Định nghĩa |

Mô hình này xác định dòng cổ tức trả cho cổ đông chính là dòng tiền tương lai của công ty. |

Mô hình này xác định dòng tiền trong tương lai của công ty chính là dòng tiền thuần mà công ty còn lại sau khi chi trả các nhu cầu về vốn và các chi phí liên quan đến nghĩa vụ nợ. (FCFE) |

Mô hình này xác định dòng tiền trong tương lai của công ty là phần thu nhập của công ty vượt qua mức lợi suất yêu cầu của nhà đầu tư. |

|

Điểm mạnh |

Hợp lý về mặt lý thuyết |

Áp dụng với đa số các công ty, bất kể có trả cổ tức hay không |

Có thể áp dụng được với các công ty có dòng tiền thuần âm |

|

Điểm yếu |

Khó áp dụng với công ty không trả cổ tức |

Công ty có nhu cầu vốn lớn có thể sẽ rơi vào trường hợp dòng tiền thuần âm |

Mức độ chính xác phụ thuộc nhiều vào độ minh bạch của bộ máy quản lý |

|

Ứng dụng |

Áp dụng đối với công ty thường xuyên trả cổ tức hoặc có chính sách trả cổ tức tương đương với lợi nhuận |

Áp dụng với các công ty không thường xuyên trả cổ tức, các công ty mà dòng tiền thuần tương ứng với mức độ lợi nhuận |

Áp dụng đối với các công ty không thường xuyên trả cổ tức, dòng tiền thuần âm |

2. Mô hình dòng cổ tức chiết khấu

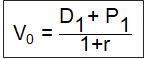

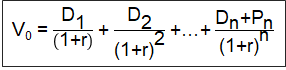

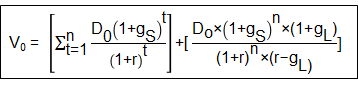

Trong mô hình dòng cổ tức chiết khấu, giá trị của chứng khoán được ước tính bằng giá trị của phần cổ tức mà người nắm giữ sẽ nhận được trong (các) năm tới, cộng với giá trị hiện tại (present value) của chứng khoán nếu được bán ra trong tương lai.

Công thức tính toán giá trị của chứng khoán theo mô hình dòng cổ tức chiết khấu:

- Nếu nắm giữ trong 1 năm:

- Nếu nắm giữ trong nhiều giai đoạn:

Trong đó:

![]() = giá trị của chứng khoán lại ngày định giá

= giá trị của chứng khoán lại ngày định giá

![]() = dòng tiền dự kiến thu được từ cổ tức tính đến năm i

= dòng tiền dự kiến thu được từ cổ tức tính đến năm i

Pn = giá bán dự kiến của chứng khoán tại năm thứ n

r = tỉ lệ lợi tức yêu cầu của chứng khoán

n = số năm nắm giữ chứng khoán

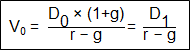

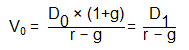

3. Mô hình tăng trường Gordon

Mô hình tăng trưởng Gordon dựa trên giả định công ty sẽ liên tục trả cổ tức trong vô hạn, và phần cổ tức nhận được từ chứng khoán cũng sẽ tăng trưởng theo một tỉ lệ không đổi (g) (với g < r).

Công thức tính giá trị chứng khoán theo Mô hình tăng trưởng Gordon:

Trong đó:

![]() = giá trị của chứng khoán tại ngày định giá

= giá trị của chứng khoán tại ngày định giá

![]() = mức cổ tức nhận được

= mức cổ tức nhận được

![]() = mức cổ tức kỳ vọng nhận được tại năm 1

= mức cổ tức kỳ vọng nhận được tại năm 1

r = tỉ lệ lợi tức yêu cầu của chứng khoán

Ví dụ:

Giá cổ phiếu của SAPP Academy hiện tại đang là $28.5. Công ty vừa mới trả cổ tức ở mức $2.15. Tỷ lệ lợi tức yêu cầu là 10.5%, tính toán tỉ lệ tăng trưởng.

28.5 = 2.15 x (1 + g) / (0.105 – g)

2.9925 – 28.5g = 2.15 + 2.15g

g = 2.75%

Do vậy, nếu tỉ lệ tăng trường hàng năm của cổ tức lớn hơn 2.75%, cổ phiếu này đang bị định giá thấp hơn so với thực tế.

Giá trị hiện tại của cơ hội tăng trưởng phản ánh ảnh hưởng của sự tăng trưởng lợi nhuận đến giá cổ phiếu phụ thuộc vào việc lợi tức của cổ phiếu đó có lớn hơn chi phí cơ hội của khoản đầu tư hay không. Ví dụ, lợi nhuận của công ty là $1. Tỉ suất lợi nhuận yêu cầu là 15% và công ty phải đưa ra quyết định liệu có nên trả cổ tức luôn $1 này, hay sẽ tái đầu tư và trả cổ tức sau 1 năm.

- Nếu công ty chỉ có thể kiếm được lợi tức 15% từ $1 này, giá trị hiện tại của nó sẽ bằng:

$1.15 / 1.15 = $1. NVP = 0 đồng nghĩa với việc công ty nên trả cổ tức ngay thời điểm hiện tại.

- Nếu công ty có thể kiếm được lợi tức 25% từ việc tái đầu tư $1 này, NPV = $1.25/1.15 = $1.09. Do vậy, công ty nên tái đầu tư số tiền này.

Giá trị của một cổ phiếu có thể được chia ra thành 2 cấu phần:

(1) Giá trị của cổ phiếu nếu không tái đầu tư

(2) Giá trị hiện tại của cơ hội tăng trưởng (PVGO)

Công thức tính giá trị của cổ phiếu là:

![]()

Ví dụ:

Cho các dữ kiện sau về Công ty Alpha

EPS dự kiến cho năm 2020: $3.34

Ứng dụng mô hình tăng trưởng Gordon để tính toán tỉ lệ P/E hợp lý (P/E dựa trên các chỉ tiêu cơ bản của công ty)

|

Justified leading P/E ratio |

Justified trailing P/E ratio |

|

|

|

|

E0 = lợi tức trong hiện tại |

|

4. Mô hình cổ tức chiết khấu nhiều giai đoạn

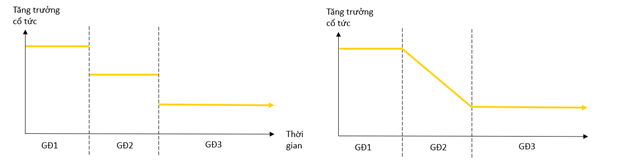

Giả định về một cổ phiếu trả cổ tức trong thời gian vô hạn và giữ được mức tăng trưởng ổn định trong nhiều năm liên tục là không thực tế. Do vậy, mô hình cổ tức chiết khấu nhiều giai đoạn được ra đời, dựa trên giả định rằng sự tăng trưởng có thể thuộc 1 trong 3 giai đoạn:

- Giai đoạn phát triển: lợi nhuận tăng cao đột biến, biên lợi nhuận cao, gần như không trả cổ tức, dòng tiền thuần âm do đẩy mạnh đầu tư vào tài sản vốn cho mục đích mở rộng

- Giai đoạn chuyển giao: tăng trưởng lợi nhuận cao hơn mức trung bình, biên lợi nhuận cao, nhu cầu vốn giảm và dòng tiền thuần dương, bắt đầu xuất hiện dòng tiền cổ tức

- Giai đoạn bão hòa: biên lợi nhuận, tỷ lệ tăng trưởng, tỷ lệ trả cổ tức duy trì ở mức ổn định. Đây là giai đoạn có thể sử dụng mô hình Gordon.

Các loại mô hình chiết khấu nhiều giai đoạn bao gồm:

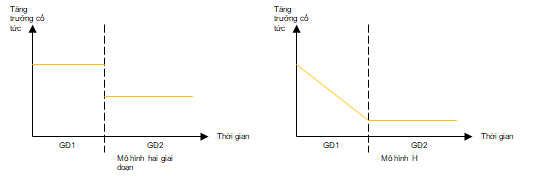

4.1. Mô hình chiết khấu 2 giai đoạn thông thường và mô hình H

- Mô hình chiết khấu hai giai đoạn thông thường

Trong mô hình 2 giai đoạn thông thường, giai đoạn 1 thể hiện sự tăng trưởng nhanh bất thường, trong khi giai đoạn thứ 2 thể hiện sự tăng trưởng ở mức ổn định khi công ty đã trong giai đoạn bão hòa. Sự chênh lệch về mức tăng trưởng của 2 giai đoạn tương đối rõ ràng. Mô hình trên phù hợp với các công ty được bảo hộ thương hiệu, công nghệ trong một giai đoạn, đến khi sự bảo hộ kết thúc cũng là lúc công ty đạt trạng thái bão hòa.

Công thức của mô hình 2 giai đoạn thông thường:

Trong đó:

Trong đó:

![]() = tỉ lệ tăng trưởng trong ngắn hạn;

= tỉ lệ tăng trưởng trong ngắn hạn;

![]() = tỉ lệ tăng trưởng trong dài hạn;

= tỉ lệ tăng trưởng trong dài hạn;

n = thời gian tăng trưởng cao.

- Mô hình H

Trong mô hình H, tỷ lệ tăng trưởng sẽ đạt mức cao bất thường ở giai đoạn đầu, sau đó giảm dần và đạt mức bão hòa khi bắt đầu vào giai đoạn thứ 2. Mô hình này phù hợp với các công ty đang đạt biên lợi nhuận cao, sau đó do ảnh hưởng của sự gia tăng mức độ cạnh tranh trong ngành, dẫn tới mức độ tăng trưởng giảm dần cho đến giai đoạn bão hòa.

Công thức của mô hình H:

Trong đó:

Trong đó:

H = một nửa thời gian tăng trưởng cao;

![]() = tỉ lệ tăng trưởng trong ngắn hạn;

= tỉ lệ tăng trưởng trong ngắn hạn;

![]() = tỉ lệ tăng trưởng trong dài hạn;

= tỉ lệ tăng trưởng trong dài hạn;

4.2. Mô hình chiết khấu 3 giai đoạn

Là sự phát triển của mô hình 2 giai đoạn, cách tính gần như tương tự nhưng mở rộng ra thêm bằng việc bổ sung PV của giá trị thanh lý. Tương tự như mô hình 2 giai đoạn, mô hình 3 giai đoạn cũng có 2 dạng như hình vẽ.

Nếu bạn cần thêm thông tin, đừng quên liên hệ với chúng tôi: