-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tổng hợp các kiến thức quan trọng, cần lưu ý khi học Reading 30 trong chương trình CFA level 2

1. Thu nhập thặng dư

Thu nhập thuần (net income) trên báo cáo kết quả kinh doanh chỉ phản ánh kết quả kinh doanh sau khi trừ đi chi phí nợ vay, mà không phản ánh được chi phí vốn của phần vốn chủ sở hữu.

Thu nhập thặng dư được tính bằng cách lấy thu nhập thuần trừ đi chi phí vốn cho phần vốn chủ, để xác định xem phần thu nhập thặng dư có bù đắp được phần chi phí cơ hội của phần vốn góp.

Chi phí vốn chủ được tính bằng chi phí cơ hội (hay tỷ lệ lợi tức yêu cầu) của phần vốn góp nhân với giá trị của phần vốn góp.

Các phương pháp tính thu nhập thặng dư:

- Cách tính thông thường: RI = NI – Chi phí vốn chủ

- Cách tính khác: RI = Thu nhập thuần sau thuế từ hoạt động kinh doanh - Chi phí vốn chủ - Chi phí vốn vay

- Cách tính theo phương pháp giá trị kinh tế gia tăng: EVA = EBIT x (1 – thuế suất) – WACC x Giá trị vốn

- Cách tính theo phương pháp giá trị thị trường gia tăng: MVA = giá trị thị trường của công ty – giá trị sổ sách của phần vốn góp.

2. Mô hình định giá dựa trên thu nhập thặng dư

Ta có thể dự phóng giá trị thu nhập thặng dư trong tương lai theo công thức

Trong đó:

![]() = thu nhập thặng dư ở năm t;

= thu nhập thặng dư ở năm t;

![]() = lợi nhuận kỳ vọng ở năm t

= lợi nhuận kỳ vọng ở năm t

r = tỷ suất lợi nhuận yêu cầu;

![]() = giá trị sổ sách năm t-1

= giá trị sổ sách năm t-1

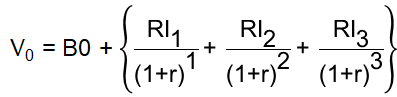

Từ đây ta có công thức tính giá trị nội tại của cổ phiếu:

|

|

= giá trị sổ sách của phần vốn góp ở thời điểm định giá + giá trị hiện tại của thu nhập thặng dư kì vọng trong tương lai.

= giá trị sổ sách của phần vốn góp ở thời điểm định giá + giá trị hiện tại của thu nhập thặng dư kì vọng trong tương lai.3. Mô hình định giá dựa trên thu nhập thặng dư một/nhiều giai đoạn

- Mô hình định giá dựa trên thu nhập thặng dư một giai đoạn giả định rằng công ty đạt mức tăng trưởng vốn và thu nhập theo một tỉ suất ổn định qua nhiều năm. Công thức tính mô hình định giá thu nhập thặng dưa một giai đoạn là:![]() - Mô hình định giá dựa trên thu nhập thặng dư nhiều giai đoạn giả định công ty sẽ tăng trưởng vốn và lợi nhuận tốt trong một khoảng thời gian cố định và từ đó trở đi sẽ tăng trưởng theo một số các kịch bản cụ thể. Cách định giá dựa trên thu nhập thặng dư nhiều giai đoạn bao gồm 3 bước:

- Mô hình định giá dựa trên thu nhập thặng dư nhiều giai đoạn giả định công ty sẽ tăng trưởng vốn và lợi nhuận tốt trong một khoảng thời gian cố định và từ đó trở đi sẽ tăng trưởng theo một số các kịch bản cụ thể. Cách định giá dựa trên thu nhập thặng dư nhiều giai đoạn bao gồm 3 bước:

Bước 1: Tính giá trị sổ sách trên mỗi đơn vị cổ phiếu

Bước 2: Tính giá trị hiện tại của mức tăng thu nhập thặng dư trong giai đoạn tăng trưởng mạnh (giai đoạn 1)

Bước 3: Tính giá trị hiện tại của mức tăng thu nhập thặng dư trong giai đoạn sau đó

4. Ưu điểm, hạn chế và ứng dụng của mô hình định giá dựa trên thu nhập thặng dư

|

Ưu điểm |

|

|

Hạn chế |

|

|

Áp dụng |

|

Nếu bạn cần thêm thông tin, đừng quên liên hệ với chúng tôi: