-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tổng hợp các kiến thức quan trọng, cần lưu ý khi học Reading 4 trong chương trình CFA level 2

Hồi quy tuyến tính (linear regression) là việc giải thích sự thay đổi trong giá trị của một biến phụ thuộc (dependent variable) thông qua sự thay đổi trong giá trị của một biến độc lập (independent variable). Vì vậy, hồi quy tuyến tính là một công cụ thường xuyên được sử dụng trong nghiên cứu kinh tế nói chung và trong phân tích tài chính nói riêng, khi bạn muốn kiểm tra mối liên hệ giữa hai biến số nhất định.

Khi mối quan hệ tuyến tính giữa hai biến là có ý nghĩa, hồi quy tuyến tính cung cấp một mô hình đơn giản để dự báo giá trị của một biến gọi là biến phụ thuộc (dependent variable), dựa trên giá trị của biến thứ hai, được gọi là biến độc lập (independent variable).

Kiến thức về hồi quy tuyến tính và hồi quy đa biến đều được đề cập đến trong nội dung của môn Quantitative methods CFA level II. Trong đó, nhiều nội dung của hai mô hình này mang tính tương đồng và có thể áp dụng tương tự cho nhau: analysis of variance, SEE, và testing.

1. Công thức tổng quát của hồi quy tuyến tính

Trong đó:

Y = dependent variable (biến phụ thuộc)

X = independent variable (biến độc lập)

![]() = the intercept (hệ số chặn)

= the intercept (hệ số chặn)

![]() = the slope coefficient (hệ số góc)

= the slope coefficient (hệ số góc)

![]() = the error term (sai số)

= the error term (sai số)

- Biến phụ thuộc (Y): Là biến mà sự thay đổi giá trị được giải thích thông qua biến độc lập.

- Biến độc lập (X): Là biến được đưa vào mô hình để giải thích cho sự thay đổi giá trị của biến phụ thuộc.

- Hệ số chặn (

): Thể hiện giá trị của biến phụ thuộc khi giá trị của biến độc lập bằng 0; tại giao điểm của đường hồi quy với trục biểu diễn giá trị của biến phụ thuộc (thường là trục tung).

): Thể hiện giá trị của biến phụ thuộc khi giá trị của biến độc lập bằng 0; tại giao điểm của đường hồi quy với trục biểu diễn giá trị của biến phụ thuộc (thường là trục tung). - Hệ số góc (

): Là số đơn vị thay đổi trong giá trị của biến phụ thuộc nếu như biến độc lập tăng hoặc giảm một đơn vị.

): Là số đơn vị thay đổi trong giá trị của biến phụ thuộc nếu như biến độc lập tăng hoặc giảm một đơn vị. - Sai số (

): Là khoảng chênh lệch giữa giá trị thực tế của biến phụ thuộc và giá trị ước lượng thông qua mô hình hồi quy.

): Là khoảng chênh lệch giữa giá trị thực tế của biến phụ thuộc và giá trị ước lượng thông qua mô hình hồi quy.

2. Mô hình hồi quy tuyến tính ước lượng (Linear equation)

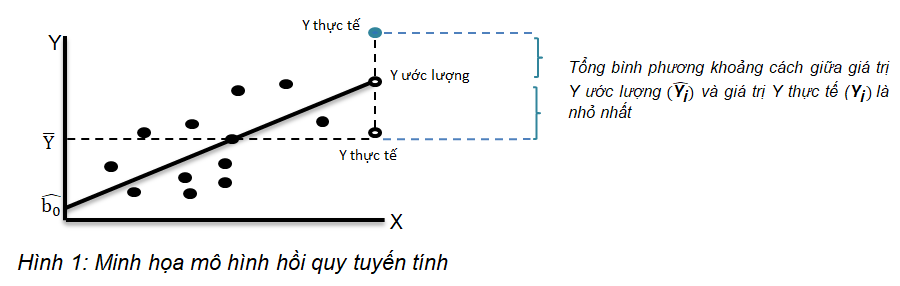

Đường hồi quy tuyến tính là đường thẳng thỏa mãn tổng bình phương khoảng cách giữa giá trị Y ước lượng và giá trị Y thực tế ( là nhỏ nhất, phương pháp ước lượng này vì vậy được gọi là Ordinary least squares (OLS). Phương trình của đường tuyến tính ước lượng được biểu diễn như sau:

Trong đó,

![]() = giá trị ước lượng của với cho trước

= giá trị ước lượng của với cho trước

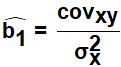

![]() = giá trị ước lượng của hệ số chặn, được tính theo công thức

= giá trị ước lượng của hệ số chặn, được tính theo công thức ![]()

![]() = giá trị ước lượng của hệ số góc, được tính theo công thức

= giá trị ước lượng của hệ số góc, được tính theo công thức

3. Các điều kiện giả định của mô hình hồi quy tuyến tính

Để các ước lượng của mô hình hồi quy tuyến tính là hợp lệ và có ý nghĩa, mô hình cần phải thỏa mãn những giả định sau:

- Tồn tại mối quan hệ tuyến tính giữa biến phụ thuộc và biến độc lập.

- Biến độc lập X không tồn tại mối quan hệ tương quan với sai số.

- Giá trị kỳ vọng của sai số là bằng 0: E(ε) = 0

- Phương sai của sai số là bằng nhau đối với các lần quan sát khác nhau.

- Sai số trong các lần quan sát khác nhau không có mối quan hệ tương quan với

- Sai số có phân phối chuẩn.

4. Khoảng tin cậy của hệ số hồi quy

Khoảng tin cậy là một khoảng giá trị bao hàm tham số của tổng thể, tại một mức ý nghĩa thống kê nhất định.

|

Confidence interval = regression coefficient ± (critical t-value)(standard error of regression coefficient) |

Khoảng tin cậy cho hệ số hồi quy được tính toán theo công thức sau:

Nếu 0 nằm trong khoảng tin cậy của hệ số góc (![]() ) ở một mức ý nghĩa cho trước; ta sẽ kết luận rằng hệ số góc không ≠ 0 → Khi đó, giữa biến phụ thuộc và biến độc lập không tồn tại mối quan hệ tuyến tính.

) ở một mức ý nghĩa cho trước; ta sẽ kết luận rằng hệ số góc không ≠ 0 → Khi đó, giữa biến phụ thuộc và biến độc lập không tồn tại mối quan hệ tuyến tính.

5. Khoảng tin cậy của biến phụ thuộc

|

Confidence interval = predicted Y value ± (critical t-value)(standard error of forecast) |

Khoảng tin cậy của biến phụ thuộc được tính toán theo công thức sau:

Lưu ý: Trong phạm vi chương trình học của CFA level II, chúng ta chỉ tính toán khoảng tin cậy của biến độc lập trong mô hình hồi quy tuyến tính, mà không đề cập đến khoảng tin cậy của biến độc lập trong mô hình hồi quy đa biến.

6. Kiểm định

6.1. T-test – kiểm định hệ số hồi quy

Nội dung về kiểm định t-test đã được nhắc đến trong môn Quantitative methods thuộc chương trình CFA level I.

T-test được tiến hành đối với hệ số hồi quy ước lượng để kiểm định xem biến độc lập trong mô hình có đóng góp giải thích cho sự thay đổi của biến phụ thuộc hay không.

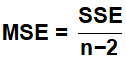

Giá trị critical t-test tuân theo phân phối df = n-k-1; trong đó, k là số biến trong mô hình; n là số quan sát.

Đối với hồi quy tuyến tính, k = 1, nên giá trị critical t-test sẽ tuân theo phân phối df = n – 2.

Giá trị t quan sát được tính toán theo công thức sau:

6.2. Phân tích phương sai (ANOVA)

Phân tích phương sai là một kỹ thuật thống kê cơ bản để xác định lần lượt mức độ ảnh hưởng của mô hình và sai số lên biến phụ thuộc. Ở cấp độ nền tảng, bạn cần nắm được những khái niệm cơ bản trong kỹ thuật phân tích phương sai.

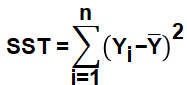

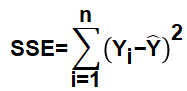

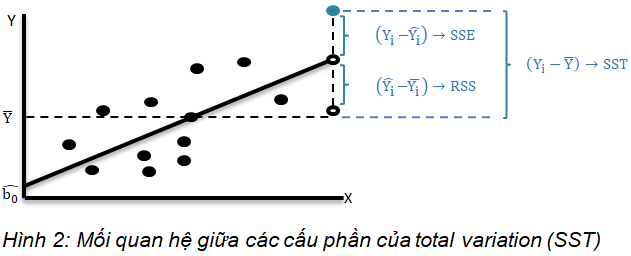

- Total sum of squares (SST): đo lường tổng mức biến thiên của biến phụ thuộc.

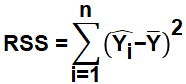

- Regression sum of squares (RSS): đo lường phần biến thiên của biến phụ thuộc được giải thích bởi biến độc lập trong mô hình ước lượng.

- Sum of squared errors (SSE): đo lường phần biến thiên của biến phụ thuộc không được giải thích bởi biến độc lập của mô hình.

|

Total variation = explained variation + unexplained variation; SST = RSS + SSE |

Vì vậy,

Mối quan hệ này có thể được mô tả rõ hơn qua đồ thị sau :

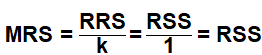

Kết quả của quá trình phân tích phương sai được biểu diễn trên bảng (ANOVA table) sau đây:

| Source of Variation | Degrees of Freedom | Sum of Squares | Mean Sum of Squares |

| Regression (explained) |

1 |

RSS |

|

| Error (unexplained) |

n - 2 |

SSE |

|

| Total |

n - 1 |

SST |

6.3. Hệ số xác định ( )

)

Hệ số xác định ( ) thể hiện tỷ lệ phần trăm mức biến thiên của biến phụ thuộc có thể được giải thích thông qua biến độc lập. Vì vậy, cũng thể hiện mức độ mạnh yếu của mối quan hệ tuyến tính giữa hai biến.

6.4. F-test – kiểm định toàn bộ hệ số hồi quy

F-test được tiến hành đổi với mô hình ước lượng để kiểm định tổng thể các biến được đưa vào mô hình (as a group) có đóng góp trong việc giải thích sự thay đổi của biến phụ thuộc hay không.

Vì vậy, giả thuyết Ho cho F-test là các hệ số hồi quy bằng nhau và bằng 0. Giá trị critical F-test tuân theo phân phối với df (numerator) = k =1 và df (denominator) = n-2 (n-k-1 với k=1). Giá trị F quan sát được tính toán theo công thức sau:

So sánh T-test và F-test:

T-test và F-test là hai phép kiểm định liệu các biến trong mô hình có giải thích được sự thay đổi của biến phụ thuộc hay không. Tuy nhiên, kiểm định t-test chỉ thích hợp khi ta muốn kiểm tra ý nghĩa của một biến riêng biệt, hay nói cách khác, kiểm định chỉ có một ràng buộc.

Trong trường hợp bạn muốn kiểm định ý nghĩa của một nhóm các biến (một nhóm hệ số cùng khác không) – tức là kiểm định có nhiều ràng buộc, bạn cần phải sử dụng kiểm định F. Bởi vì lúc này, nếu sử dụng nhiều kiểm định T để kiểm định cho từng biến số thì sẽ dẫn đến kết quả không xác đáng và không đáng tin cậy.

Nói một cách tổng quát,

- Nếu kiểm định giả thuyết có một ràng buộc: có thể sử dụng kiểm định T hoặc kiểm định F.

- Nếu kiểm định giả thuyết có nhiều ràng buộc: sử dụng kiểm định F.

Vì vậy,

- Đối với hồi quy tuyến tính, mô hình chỉ có một biến độc lập, vậy ta có thể sử dụng một trong hai kiểm định: kiểm định T hoặc kiểm định F để kiểm tra ý nghĩa của biến.

- Đối với hồi quy đa biến, thì mô hình có nhiều biến độc lập, vì vậy, để kiểm tra ý nghĩa của tất các biến (as a group), cần sử dụng kiểm định F.

Các kiến thức nền tảng về hồi quy đa biến sẽ được trình bày trong phần tiếp theo.

Nếu bạn cần thêm thông tin, đừng quên liên hệ với chúng tôi: