-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Quản lý chi phí luôn đóng một vai trò quan trọng đối với sự thành công của một doanh nghiệp. Vậy chi phí bao gồm những gì và doanh nghiệp sử dụng các phương pháp nào để quản lý chi phí. Trong bài hôm nay, chúng ta sẽ tìm hiểu cấu thành của chi phí và một số phương pháp tính chi phí truyền thống là Absorption Costing và Marginal Costing.

I. Quản lý chi phí là gì?

Quản lý chi phí là việc doanh nghiệp xác định các chi phí của sản phẩm, dịch vụ và các hoạt động liên quan.

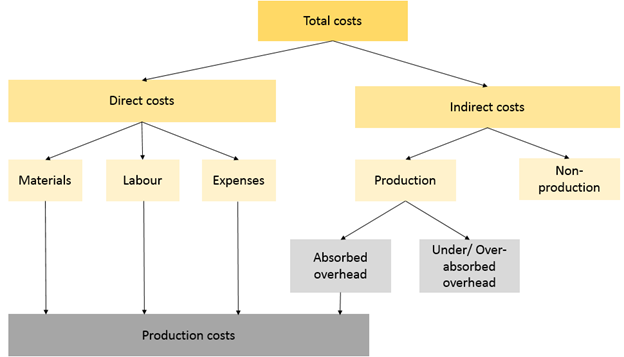

Chi phí phát sinh trong doanh nghiệp bao gồm:

- Chi phí trực tiếp (Direct costs): là các chi phí mà doanh nghiệp có thể tính trực tiếp toàn bộ cho các sản phẩm, dịch vụ, phòng ban.

Ví dụ: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp…

- Chi phí gián tiếp (Indirect costs hoặc Overhead): là các chi phí phát sinh từ việc làm sản phẩm, dịch vụ hoặc vận hành một phòng ban nhưng không thể tính trực tiếp toàn bộ khoản chi phí này cho sản phẩm, dịch vụ hay phòng ban đó.

Ví dụ: chi phí thuê nhà máy, chi phí giám sát, khấu hao máy móc…

Chúng ta có thể thấy việc phân loại chi phí được thể hiện trong sơ đồ dưới đây:

Theo đó, chi phí gián tiếp phục vụ cho mục đích sản xuất (production indirect cost) được phân bổ vào giá thành sản xuất của sản phẩm (production costs). Từ đó, doanh nghiệp sẽ xác định được tổng giá thành sản xuất của sản phẩm và giá bán của chúng trên thị trường.

Như vậy, vấn đề phát sinh chính là làm thế nào để phân bổ các chi phí gián tiếp này một cách hợp lý và dựa trên cơ sở gì để phân bổ chúng. Vì, nếu phân bổ không hợp lý sẽ ảnh hưởng đến các quyết định kinh doanh của doanh nghiệp, ví dụ như việc xác định giá bán, xác định lợi nhuận, đánh giá hiệu quả của việc kinh doanh sản phẩm đó…

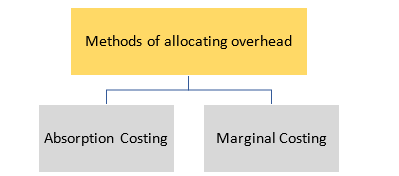

Có 2 phương pháp thường được doanh nghiệp thường chọn để phân bổ chi phí gián tiếp sau:

II. Phương pháp phân bổ chi phí toàn bộ (Absorption Costing)

Phương pháp phân bổ chi phí toàn bộ là phương pháp kế toán quản trị để nắm bắt tất cả các chi phí liên quan đến sản xuất một sản phẩm cụ thể.

Absorption Costing được xử lý thông qua 3 giai đoạn:

1. Allocation

Đây là quy trình xử lý các khoản mục chi phí:

- Chi phí trực tiếp được phân bổ trực tiếp tới các đơn vị sản phẩm (cost units)

- Chi phí gián tiếp overhead sẽ được phân bổ như sau:

- Chi phí dễ dàng phân loại được chia tới các trung tâm chi phí (cost centres)

- Chi phí không thể phân về trung tâm chi phí nào: gom vào trung tâm chi phí chung (general cost centre)

2. Apportionment

Đây là việc thực hiện phân bổ trung tâm chi phí chung về các trung tâm chi phí dựa trên nguyên tắc đồng đều.

Ví dụ: Chi phí sưởi ấm và thắp sáng được chia cho các phòng dựa trên diện tích sử dụng

3. Overhead absorption

Đây là việc thực hiện phân bổ chi phí từ các trung tâm chi phí về cho từng sản phẩm, dịch vụ, phòng ban dựa trên tỷ lệ phân bổ chi phí chung (overhead absorption rate - OAR).

OAR = Estimated overhead/Budgeted activity level

Budgeted activity level thường là số giờ nhân công trực tiếp (direct labour hour worked) hoặc số giờ máy chạy (machine hour worked).

Tuy nhiên, OAR thường được ước tính dựa trên ngân sách, do đó nó có thể khác với thực tế phát sinh, dẫn đến 2 trường hợp sau:

- Over-absorption: khi overhead được phân bổ tới sản phẩm lớn hơn overhead thực tế phát sinh

- Under-absorption: overhead được phân bổ tới sản phẩm nhỏ hơn thực tế phát sinh

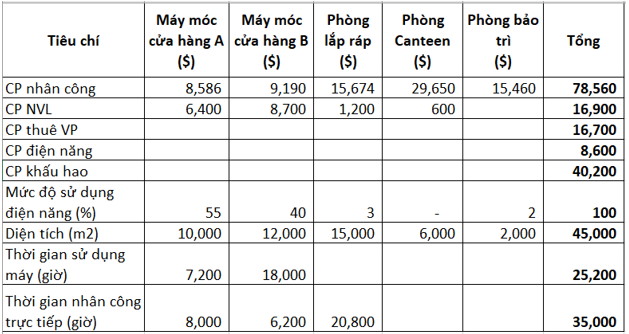

4. Ví dụ

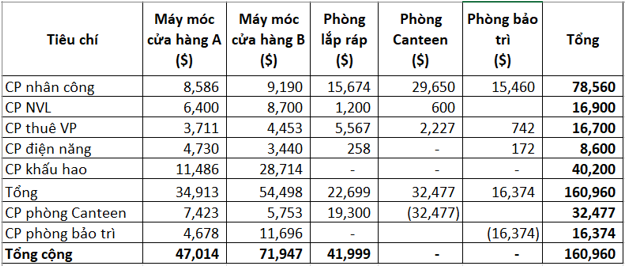

Một công ty đang chuẩn bị lập ngân sách cho chi phí sản xuất chung (production overhead budget) và đang ở giai đoạn phân chia chi phí cho các trung tâm chi phí. Chi tiết như sau:

Do nguyên tắc phân chia chi phí dựa trên nguyên tắc đồng đều nên:

- CP thuê văn phòng: chia theo diện tích sử dụng

- CP điện năng: chia theo mức độ sử dụng điện năng

- CP khấu hao: chia theo thời gian sử dụng máy

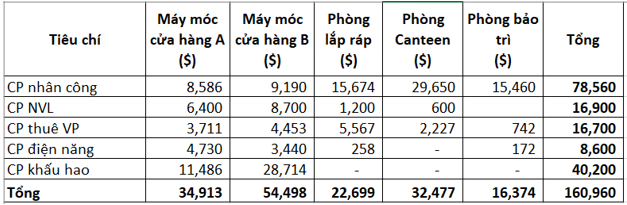

Do đó, ta có bảng kết quả phân chia chi phí như sau:

Tuy nhiên, ở đây chỉ có 3 phòng trực tiếp sản xuất là cửa hàng A, B và phòng lắp ráp (cost centres).

Hai phòng canteen và bảo trì là phòng hỗ trợ (general cost centres). Do đó, ta cần đi phân chia chi phí 2 phòng này về cho 3 phòng sản xuất.

Tiêu chí như sau:

- Chi phí phòng canteen: chia theo thời gian lao động trực tiếp vì người lao động là đối tượng sử dụng phòng canteen

- Chi phí phòng bảo trì: chia theo thời gian sử dụng máy

Ta có kết quả phân chia chi phí SXC cho 3 phòng sản xuất như sau:

Do OAR = Estimated overhead/ Budgeted activity level, ta xác định Budgeted activity level như sau:

- Cửa hàng A và B theo thời gian sử dụng máy

- Phòng lắp ráp theo số giờ nhân công trực tiếp

Ta có OAR các phòng như sau:

- A: 47,014/ 7,200 = $6.53/ giờ máy chạy

- B: 71,947/ 18,000 = $4/ giờ máy chạy

- Lắp ráp: 41,999/ 20,800 = $2.02/ giờ nhân công

(c)Xác định under/over-absorption

Thực tế chi phí SXC của công ty là $176,533 và thời gian hoạt động như sau:

Chi phí SXC theo thời gian hoạt động thực tế là:

6.53 x 7,300 + 18,700 x 4 + 21,900 x 2.02 = $166,707

Do $166,707 < $176,533 nên xảy ra under-absorption = 176,533 – 166,707 = $9,826

Ta thấy, chi phí được phân bổ theo ngân sách thấp hơn nhiều so với thực tế phát sinh, công ty nên xem xét và có kế hoạch điều chỉnh phù hợp.

III. Phương pháp chi phí cận biên (Marginal Costing)

-

Phương pháp chi phí cận biên là gì?

Chi phí cận biên (Marginal cost) là chi phí phát sinh thêm nếu một đơn vị sản phẩm hoặc dịch vụ được sản xuất.

Phương pháp chi phí cận biên (Marginal costing) là phương pháp tính toán chi phí sản xuất, cho phép doanh nghiệp tập trung chủ yếu vào các chi phí biến đổi để xem xét và đưa ra quyết định.

Nguyên tắc sử dụng phương pháp chi phí cận biên như sau:

- Chỉ có chi phí biến đổi (Variable costs) được tính vào giá vốn hàng bán (cost of sales)

- Chi phí cố định được tính vào chi phí trong kỳ

Như vậy, Marginal costing cũng là phương pháp quản trị chi phí khác bên cạnh phương pháp Absorption Costing. Tùy vào mục đích, từng phương pháp sẽ được các doanh nghiệp lựa chọn áp dụng. Để hiểu được cụ thể, chúng ta tìm hiểu ví dụ sau đây.

2. Ví dụ

Công ty Hellen bán một sản phẩm X qua 2 giai đoạn.

- Chi phí sản xuất biến đổi là $4/SP và giá bán là $6/SP.

- Không phát sinh chi phí bán hàng biến đổi

- Chi phí cố định là $2,000/ giai đoạn, trong đó chi phí sản xuất cố định là $1,500

- Giai đoạn 1: không có hàng tồn kho lúc đầu, sản xuất 1,500 SP và bán được 1,200 SP

- Giai đoạn 2: sản xuất 1,400 SP và bán được 1,700 SP

- Sản lượng sản phẩm sản xuất tiêu chuẩn mỗi kỳ là 1,500 SP

Xác định lợi nhuận 2 thời kỳ theo phương pháp Absorption Costing và Marginal Costing.

Phân tích đề

- Đề bài đang yêu cầu xác định lợi nhuận (profit) của doanh nghiệp, ta có:

Profit = Sales – Total costs

- Selling price = $6/SP và số lượng hàng bán được GĐ1 là 1,200 SP, GĐ2 là 1,700 SP nên tính được Sales của từng thời kỳ.

- Đề bài cho thông tin liên quan đến giá trị hàng tồn kho (HTK) đầu kỳ, phát sinh trong kỳ và cả cuối kỳ. Do đó, ta sẽ đi tính giá vốn hàng bán (Cost of goods sold - COGS)

- GĐ1: Không tồn kho đầu kỳ, sản xuất 1,500, bán 1,200 SP nên HTK dư cuối kỳ là:

0 + 1,500 – 1,200 = 300 SP - GĐ2: Dư đầu kỳ 300 SP, sản xuất 1,400 SP, bán 1,700 SP nên không có HTK cuối kỳ

- GĐ1: Không tồn kho đầu kỳ, sản xuất 1,500, bán 1,200 SP nên HTK dư cuối kỳ là:

Do đó, Profit = Sales – COGS – Chi phí khác. Như vậy, để làm bài này, ta thực hiện các bước sau:

Lời giải

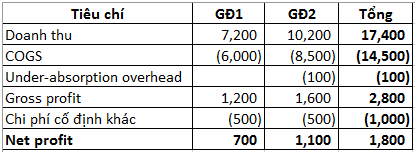

(a) Absorption Costing- Bước 1: Xác định Sales Sales = Sales volume x Selling price

- GĐ1: Sales = 6 x 1,200 = $7,200

- GĐ2: Sales = 6 x 1,700 = $10,200

- Bước 2: Xác định COGS

- Xác định chi phí sản xuất của một SP:

+ OAR của chi phí SXC = Estimated overhead/Budgeted activity level

= 1,500/ 1,500 = $1/SP

+ Chi phí sản xuất biến đổi = $4/SP

+ Tổng chi phí sản xuất/SP = 1 + 4 = $5/SP

- Xác định chi phí sản xuất của một SP:

-

- COGS = Opening Inventory + Purchase – Closing Inventory

+ GĐ1 = 0 + 5 x 1,500 – 5 x 300 = S6,000

+ GĐ 2 = 5 x 300 + 5 x 1,400 – 0 = $8,500

- COGS = Opening Inventory + Purchase – Closing Inventory

- Bước 3: Xác định Under/Over-absorption overhead

Do số lượng SP sản xuất ở giai đoạn 2 chỉ là 1,400 SP nhỏ hơn số lượng sản phẩm tiêu chuẩn 1,500 SP nên phát sinh Under-absorption overhead = (1,500 -1,400) x 1 = $100 - Bước 4: Xác định chi phí khác

Do tổng chi phí cố định là $2,000 mỗi giai đoạn nhưng chi phí sản xuất là $1,500 nên chi phí khác sẽ là 2,000 – 1,500 =$500 - Bước 5: Xác định profit

- Ta có bảng tính kết quả sau:

(b) Marginal Costing

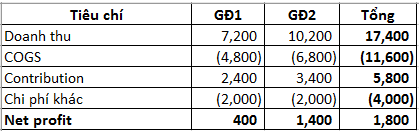

- Bước 1: Xác định Sales

Kết quả như phương pháp Absorption Costing - Bước 2: Xác định COGS

-

- Theo nguyên tắc phương pháp chi phí cận biên, chỉ có chi phí biến đổi được tính vào COGS do đó, chi phí sản xuất mỗi sản phẩm chỉ là $4/SP.

- COGS = Opening Inventory + Purchase – Closing Inventory

- Từ đó ta tính được COGS của 2 thời kỳ:

+ COGS ở GĐ1 = 0 + 4 x 1,500 – 4 x 300 = S4,800

+ COGS ở GĐ 2 = 4 x 300 + 4 x 1,400 – 0 = $6,800

- Bước 3: Xác định Under/Over-absorption overhead

Bước này bỏ qua khi tính theo phương pháp chi phí cận biên. - Bước 4: Xác định chi phí khác

Tổng chi phí cố định là $2,000 mỗi giai đoạn được tính hết vào chi phí khác. - Bước 4: Xác định profit

Ta có bảng tính sau:

IV. So sánh Absorption Costing và Marginal Costing

Từ ví dụ ở phần III, ta rút ra bảng so sánh 2 phương pháp như sau:

|

Tiêu chí |

Absorption Costing |

Marginal Costing |

|

Giống nhau |

||

|

● Cả hai đều là các phương pháp doanh nghiệp sử dụng để xác định chi phí sản xuất ● Trong dài hạn, hai phương pháp đem lại lợi nhuận giống nhau |

||

|

Khác nhau |

||

|

● Giá trị HTK |

Bao gồm tất cả chi phí sản xuất, gồm cả fixed production cost và variable production cost phát sinh trong kỳ |

Chỉ bao gồm chi phí biến đổi (variable cost) |

|

● Chi phí sản xuất cố định |

Được tính vào giá thành sản phẩm |

Được tính vào chi phí trong kỳ |

|

● Nếu số lượng HTK cuối kỳ tăng so với đầu kỳ |

Lợi nhuận cao hơn |

Lợi nhuận thấp hơn |

|

● Sử dụng lợi nhuận gộp (Gross profit) hay lợi nhuận góp (Contribution) |

Sử dụng Gross profit do tất cả chi phí sản xuất đều được tính vào giá vốn |

Contribution do chỉ tính chi phí biến đổi vào giá vốn |

|

● Ý nghĩa quản trị |

Sử dụng cho mục đích báo cáo tài chính thông thường |

Nhà quản lý thấy rõ được mối quan hệ giữa lợi nhuận và sản lượng nên rất hữu ích cho việc ra quyết định |

Author: Hadtt