-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Cost volume profit analysis (CVP analysis) được xem là một trong các công cụ hữu hiệu để giúp các nhà quản lý hiểu được mối quan hệ giữa chi phí, sản lượng và lợi nhuận, từ đó đưa ra các quyết định tối ưu cho doanh nghiệp. Vậy CVP analysis là gì? Trong bài hôm nay chúng ta sẽ tìm hiểu.

I. Bản chất của phân tích CVP

Phân tích CVP là việc nghiên cứu mối quan hệ giữa chi phí, sản lượng và lợi nhuận ở các cấp độ hoạt động khác nhau, nhằm phân tích ảnh hưởng của các mức sản lượng khác nhau đến lợi nhuận của doanh nghiệp. Từ đó, doanh nghiệp xác định được điểm hòa vốn (điểm mà lợi nhuận bằng 0).

Do đó, phân tích CVP còn được gọi là việc phân tích điểm hòa vốn (Breakeven analysis).

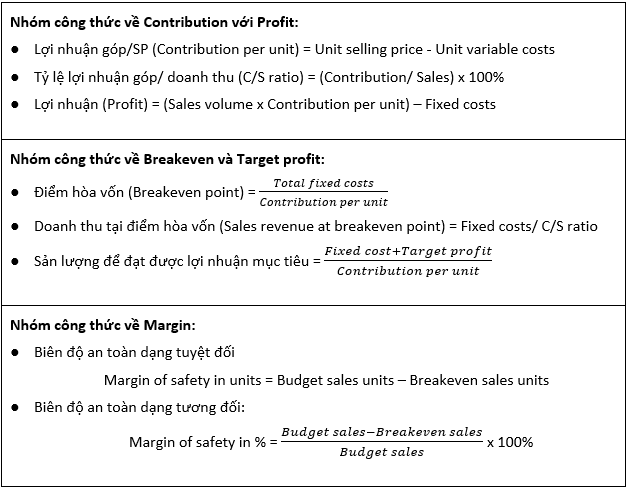

1. Các công thức liên quan khi phân tích điểm hòa vốn

2. Các giả định được sử dụng trong phân tích CVP

Có 4 giả định sau được sử dụng trong phân tích CVP:

- CVP có thể áp dụng cho nhiều sản phẩm khi chúng được bán theo cùng tỷ lệ hoặc cùng C/S ratio

- Chi phí cố định là không thay đổi và chi phí biến đổi một sản phẩm (Variable cost per unit) là không đổi tại các mức sản lượng khác nhau

- Giá bán (selling price) là như nhau ở mọi mức sản lượng

- Sản lượng sản xuất = Sản lượng tiêu thụ nên khi trong bài thi nhắc đến sản lượng thì chúng ta có thể hiểu cả 2 nghĩa

II. Cách áp dụng phân tích CVP

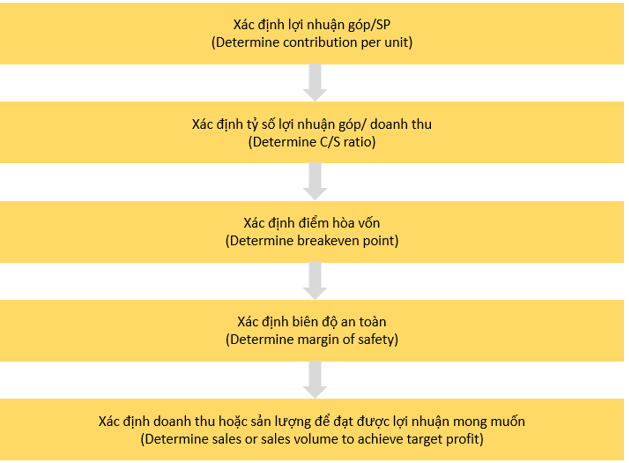

Nội dung phân tích CVP cho một hoặc nhiều sản phẩm thường bao gồm 5 phần và được tiến hành như sau:

1. Trường hợp một sản phẩm

Xét ví dụ sau:

Công ty Ellen bán sản phẩm X với giá $12/ sản phẩm. Chi phí biến đổi là $9/ sản phẩm và chi phí cố định là $240,000/ tháng. Công ty đang lên kế hoạch để bán 90,000 sản phẩm/ tháng.

Phân tích các chỉ số theo CVP.

Lời giải

- Xác định lợi nhuận góp/SP

Lợi nhuận góp một sản phẩm = 12 – 9 = $3/ SP

- Xác định C/S ratio

C/S ratio = Contribution/Sales x 100% = 3/12x 100% = 25%

- Xác định điểm hòa vốn:

- Sản lượng tại điểm hòa vốn: Breakeven point = Total fixed costs/ Contribution per unit

= 240,000/ 3 = 80,000 SP - Doanh thu tại điểm hòa vốn = 80,000 x 12 = $960,000 hoặc có thể tính theo công thức:

= Fixed costs/ C/S ratio = 240,000/ 0.25 = $960,000

- Sản lượng tại điểm hòa vốn: Breakeven point = Total fixed costs/ Contribution per unit

- Biên độ an toàn

- Dạng tuyệt đối: Margin of safety in units = Budget sales units – Breakeven sales units

= 90,000 – 80,000 = 10,000 (SP)

- Dạng tuyệt đối: Margin of safety in units = Budget sales units – Breakeven sales units

-

- Dạng tương đối:

Margin of safety in % = ((Budget sales - Breakeven sales)/ Budget sales)x 100%

= 10,000/ 90,000 x 100% = 11.1%

- Dạng tương đối:

- Đạt được lợi nhuận mong muốn $120,000

- Sản lượng = (Fixed costs + Target costs)/ Contribution per unit

= (240,000 + 120,000)/ 3 = 120,000 SP - Doanh thu cần đạt được = 120,000 x 12 = $1,440,000

- Sản lượng = (Fixed costs + Target costs)/ Contribution per unit

2. Trường hợp từ 2 sản phẩm trở nên

Trong thực tế, rất ít trường hợp các doanh nghiệp chỉ sản xuất và bán duy nhất một loại sản phẩm nên khi áp dụng phân tích CVP có thể gặp khó khăn. Do đó, để áp dụng cách phân tích này, chúng ta phải sử dụng giả định rằng các sản phẩm này được bán theo tỷ lệ không đổi để từ đó tính lợi nhuận góp bình quân một sản phẩm và tỷ lệ C/S ratio bình quân.

Để tính được số bình quân này, ta có thể dựa trên số lượng hoặc tỷ lệ của từng sản phẩm trong tổng doanh thu không đổi.

Các điểm hòa vốn, biên độ an toàn và doanh thu hoặc sản lượng để đạt được lợi nhuận mong muốn cũng sẽ được tính theo bình quân dựa trên công thức phần 1 mục I và lợi nhuận góp bình quân, C/S ratio bình quân tương ứng.

Để tính các tiêu chí này cho riêng từng sản phẩm thì sẽ lấy tiêu chí bình quân nhân với tỷ lệ tương ứng trong tổng hỗn hợp.

Ví dụ:

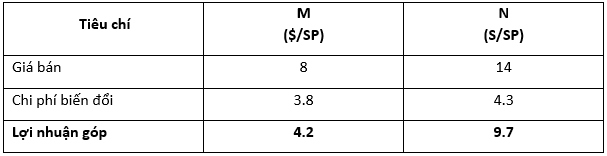

Công ty PL sản xuất 2 loại sản phẩm là M và N.

- Sản phẩm M được bán $8/SP và tổng chi phí biến đổi là $3.8/SP.

- Sản phẩm N được bán $14/SP và chi phí biến đổi là $4.3/ SP.

Công ty đã nghiên cứu thị trường và ước tính rằng cứ 5 sản phẩm M được bán thì có 6 sản phẩm N được bán. Biết chi phí cố định hằng năm là $83,160. Công ty đang lên kế hoạch để năm sau đạt được doanh thu là $150,040 và xem xét thêm kế hoạch khác để lợi nhuận có thể đạt $39,960.

Phân tích các chỉ số theo CVP.

Lời giải

- Lợi nhuận góp bình quân/SP

- Tính lợi nhuận góp của riêng từng sản phẩm:

- Tính lợi nhuận góp của riêng từng sản phẩm:

-

- Lợi nhuận góp bình quân/SP

Do đó, lợi nhuận góp bình quân = 79.2/ 11 = $7.2/SP

Do đó, lợi nhuận góp bình quân = 79.2/ 11 = $7.2/SP

- Lợi nhuận góp bình quân/SP

- C/S ratio bình quân

- Doanh thu bình quân/SP:

- Doanh thu bình quân/SP:

-

- C/S ratio bình quân = 79.2/ 124 x 100% = 63.87%

- Xác định điểm hòa vốn

-

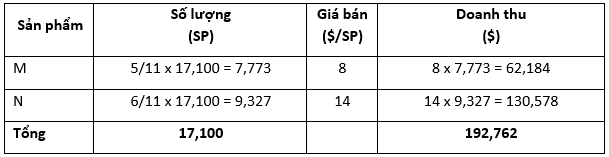

- Doanh thu bình quân = 83,160/ 63.87% = $130,200

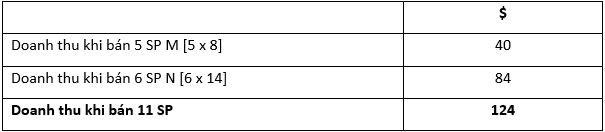

+ Doanh thu M = 40/124 x $130,200 = $42,000

+ Doanh thu N = 84/124 x $130,200 = $88,200 - Sản lượng bình quân = 83,160/ 7.2 = 11,550 SP

+ Sản lượng M = 5/11 x 11,550 = 5,250 SP

+ Sản lượng N = 6/11 x 11,550 = 6,300 SP

- Doanh thu bình quân = 83,160/ 63.87% = $130,200

- Biên độ an toàn

- Tuyệt đối: 150,040 – 130,200 = $19,840

- Tương đối: 19,840/ 150,040 = 13.2%

- Lợi nhuận mong muốn $39,960

- Sản lượng cần đạt = (83,160 + 39,960)/ 7.2 = 17,100 SP

- Doanh thu cần đạt:

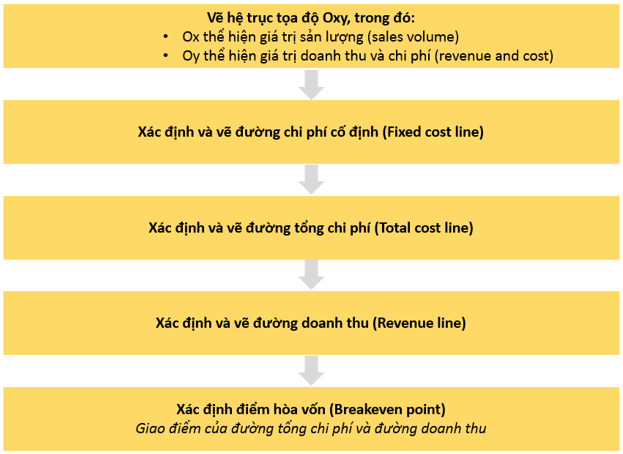

III. Đồ thị hòa vốn

Để vẽ đồ thị hòa vốn, ta thực hiện qua 5 bước sau:

Ví dụ:

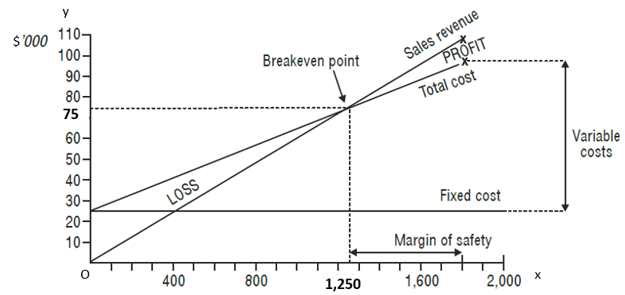

Một sản phẩm mới có các thông tin sau:

Giá bán $60/SP, chi phí biến đổi là $40/SP, chi phí cố định là $25,000/ tháng. Sản lượng được ước tính là 1,800 SP/ tháng.

Xác định điểm hòa vốn thông qua đồ thị hòa vốn.

- Bước 1: Vẽ hệ trục Oxy

- Ox là sản lượng, giá trị được chia tới 1,800 SP

- Oy là doanh thu và chia tới, giá trị được chi tới 1,800 x 60 = $108,000

- Bước 2: Xác định đường chi phí cố định

Là một đường song song với trục Ox, giá trị Oy là $25,000

- Bước 3: Xác định đường tổng chi phí

Đường chi phí sẽ đi qua 2 điểm sau:- Tổng chi phí tại điểm có sản lượng 1,800 SP: 25,000 + 40 x 1,800 = $97,000

- Tổng chi phí tại điểm sản lượng =0 là $25,000

- Bước 4: Xác định đường doanh thu

Đường doanh thu sẽ phải đi qua 2 điểm sau:- Doanh thu tại điểm sản lượng = 0 là 0

- Doanh thu tại điểm sản lượng 1,800 Sp là $108,000

- Bước 5: Xác định điểm hòa vốn

Từ giao điểm của đường doanh thu và tổng chi phí, ta dóng xuống trục Ox và Oy để xác định giá trị sản lượng và doanh thu

Ta có đồ thị hòa vốn dưới đây:

Do đó, ta xác định được điểm hòa vốn có sản lượng 1,250 SP và doanh thu $75,000.

Chú ý: Tương tự cách áp dụng phân tích CVP cho trường hợp từ hai sản phẩm trở lên, chúng ta hoàn toàn có thể vẽ đồ thị hòa vốn cho 2 sản phẩm trở nên, với điều kiện các sản phẩm này có tỷ lệ mix không đổi.

IV. Đánh giá kỹ thuật phân tích CVP

Kỹ thuật phân tích CVP có những ưu, nhược điểm sau:

|

Ưu điểm |

Nhược điểm |

|

● Kỹ thuật này có thể được thể hiện qua đồ thị hòa vốn nên rất dễ hiểu cho các nhà quản lý không có kiến thức sâu về tài chính ● Cho phép xác định mức lãi/lỗ tại bất kỳ điểm nào trên đồ thị ● Tập trung vào điểm hòa vốn và biên độ an toàn nên giúp nhà quản lý đánh giá tốt hơn về mức độ rủi ro |

● Dựa trên một số giả định không thực tế (giả sử chi phí cố định và chi phí biến đổi một sản phẩm, giá bán luôn không đổi tại mọi cấp độ sản lượng) nên kết quả có thể không chính xác và không có giá trị cao ● Các giá trị giá bán, chi phí đều là ước tính nên có thể không chắc chắn đúng |

Author: Hadtt