Qua sự trao đổi của SAPP và các bạn đồng nghiệp đã và đang làm việc tại các Big 4 cũng như các công ty kiểm toán, SAPP thấy rằng đây là phần hành được đánh giá là khá đơn giản. Do đó phần hành này thường được giao cho các bạn Intern hoặc các bạn staff ở level 1 nếu có sự phức tạp hơn. Như các bạn đã biết, phần hành này sẽ không có quá nhiều sai sót vì nó là tiền, bởi tiền sẽ hay được kiểm soát chéo nhau. Bên cạnh đó, với tiền gửi ngân hàng thì đã có anh Ngân hàng theo dõi hộ nữa. Do vậy nếu có sai sót thì khả năng cao họ sẽ sửa luôn. Tuy nhiên, điều đó không có nghĩa là phần hành này không tiềm ẩn rủi ro bởi rủi ro ở đây không nằm ở sai sót mà là gian lận, câu chuyện này xảy ra khi các cá nhân có liên quan bắt tay và thông đồng với nhau để thực hiện những chủ đích gian lận hoặc có thể xuất phát từ nguyên nhân trình độ quản lý của doanh nghiệp còn kém, không được chặt chẽ. Do đó, qua bài viết này SAPP muốn mang đến cho các bạn những kiến thức và kinh nghiệm thực tế khi các bạn thực hiện kiểm toán phần hành này:

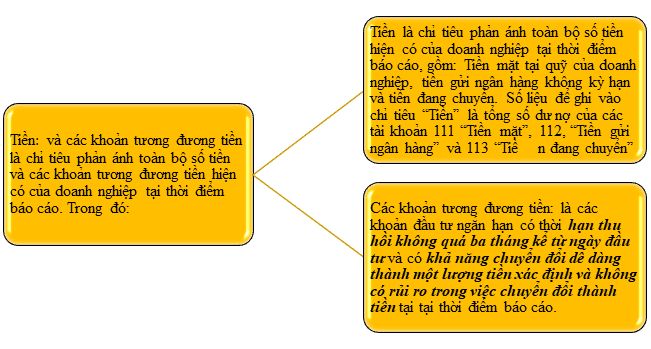

1. Tiền và các khoản tương đương tiền là gì?Trước khi các bạn thực hiện kiểm toán bất kỳ một phần hành nào, việc nắm rõ kiến thức về các phần hành đó là rất quan trọng. Do vậy, trước khi kiểm toán phần hành tiền và tương đương tiền bạn nên tìm hiểu kỹ thế nào là tiền và tương đương tiền, đặc điểm của nó là gì theo quy định của thông tư hiện hành.

Theo quy định tại Thông tư 200/2014/TT-BTC:

=> Lưu ý: Kỳ hạn của khoản tương đương tiền là kỳ hạn gốc không phải kỳ hạn còn lại.

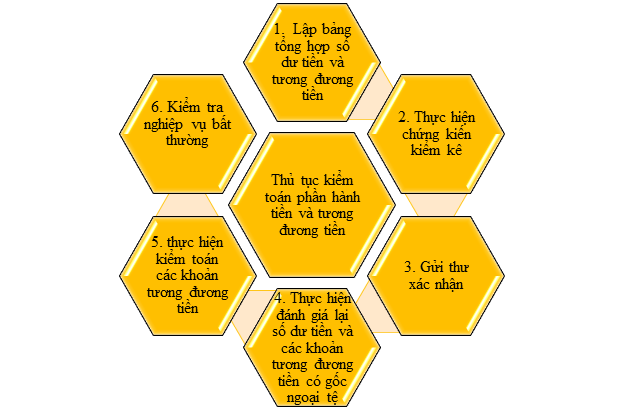

2. Thủ tục và trình tự kiểm toán phần hành tiền và tương đương tiềnSau đây là các thủ tục kiểm toán mà các bạn kiểm toán viên cần thực hiện để đảm bảo không còn những rủi ro xảy ra sai sót trọng yếu đối với phần hành tiền và các khoản tương đương tiền:

- Lập bảng tổng hợp số dư tiền

Không chỉ phần hành tiền mà bất cứ phần hành nào, trước khi bạn thực hiện những thủ tục tiếp theo, bạn phải lập bảng tổng hợp số dư chi tiết số dư tiền tại các quỹ, số dư tiền gửi ngân hàng, tiền đang chuyển và các khoản tương đương tiền tại ngày kết thúc kỳ toán. Mục đích đối chiếu số dư trên sổ chi tiết các tài khoản với số lên báo cáo.

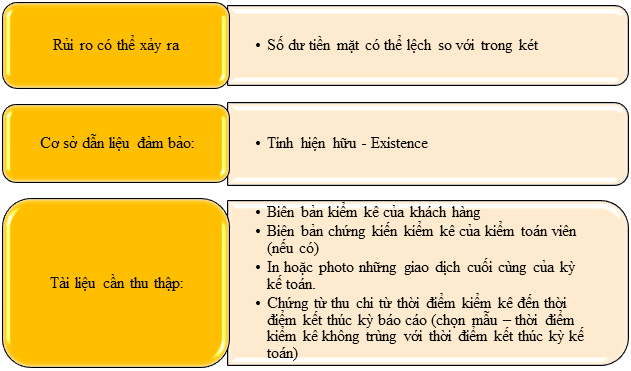

- Thực hiện chứng kiến kiểm kê

- Các bạn sẽ thực hiện thu thập Biên bản kiểm kê quỹ tiền mặt do kiểm toán viên thực hiện chứng kiến kiểm kê hoặc Biên bản kiểm kê quỹ tiền mặt do đơn vị tự thực hiện. Sau đó, đối chiếu với số dư Tiền mặt đã tổng hợp được. Một lưu ý nho nhỏ SAPP muốn gửi đến các bạn là sau khi chứng kiến kiểm kê, nếu khách hàng có yêu cầu bạn ký thì phải thật cẩn thận nhé. Cách tốt nhất là bạn nên từ chối khéo léo nhưng nếu trong trường hợp khách hàng bắt phải ký, bạn nên gọi điện cho anh/ chị senior hoặc hỏi kinh nghiệm từ năm trước, bạn có thể tham khảo cách sau: Khi bạn ký thì bạn phải ghi rõ: “Kiểm toán viên chứng kiến kiểm kê tại ngày….với số tiền là:….” Sau đó bạn ký và ghi rõ họ và tên mình.

- Tuy nhiên, trong nhiều trường hợp, ngày kiểm toán viên thực hiện kiểm kê không trùng với ngày kết thúc kỳ kế toán, kiểm toán viên sẽ phải thực hiện thủ tục rollback hoặc roll forward tới số liệu kỳ kiểm toán. KTV phải tiến hành kiểm tra chọn mẫu (có thể chia mẫu chạy theo phần mềm hoặc kiểm tra chọn mẫu theo đánh giá chủ quan để kiểm tra đến các chứng từ) các nghiệp vụ thu chi từ thời điểm kiểm kê đến thời điểm kết thúc kỳ kế toán để đảm bảo các nghiệp vụ này đã được kiểm tra đảm bảo tính chính xác và nó đã phát sinh trong thức tế trước khi bạn thực hiện thủ tục roll – forward hoặc roll - backward. Bên cạnh đó, bạn cũng xin photo hoặc in những giao dịch cuối cùng của kỳ toán.

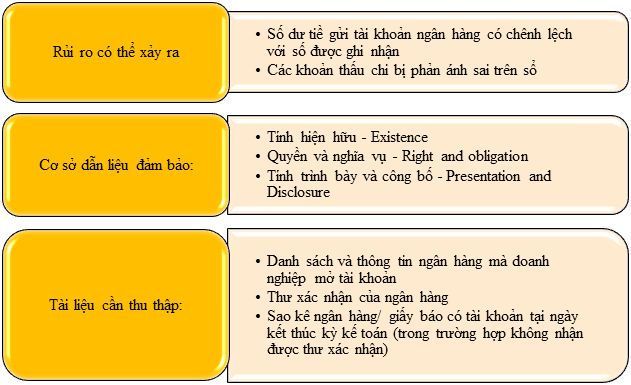

- Gửi thư xác nhận

Kiểm toán viên thu thập thông tin về tất cả ngân hàng có mở tài khoản để gửi Thư xác nhận, (công việc này, kiểm toán viên nên chủ động thực hiện thông qua việc đề nghị khách hàng cung cấp sớm - trước thời điểm kiểm toán, hạn chế việc đến khách hàng kiểm toán thì mới làm thư xác nhận - mất thời gian và có thể phải chờ thư xác nhận). Tiếp theo, kiểm toán viên dựa vào các thông tin thu thập được lập Thư xác nhận, thu thập chữ ký và gửi độc lập cho các ngân hàng.

Sau đó, kiểm toán viên thực hiện đối chiếu số dư tại từng ngân hàng với thư xác nhận nhận được (trường hợp chưa nhận được thư xác nhận thì sử dụng Sổ phụ ngân hàng/Giấy báo số dư tại ngày kêt thúc kỳ kế toán... để thay thế). Nếu có phát sinh chênh lệch, kiểm toán viên nên trao đổi với kế toán tiền gửi ngân hàng, xác định nguyên nhân và đưa ra những xử lý phù hợp với từng trường hợp cụ thể.

Ví dụ với các khoản thấu chi ngân hàng, thực chất đây là một khoản vay nhưng kế toán lại ghi âm trên tiền gửi ngân hàng. Sau khi trao đổi với khách hàng + xác nhận của ngân hàng => Kiểm toán viên đưa ra bút toán điều chỉnh.

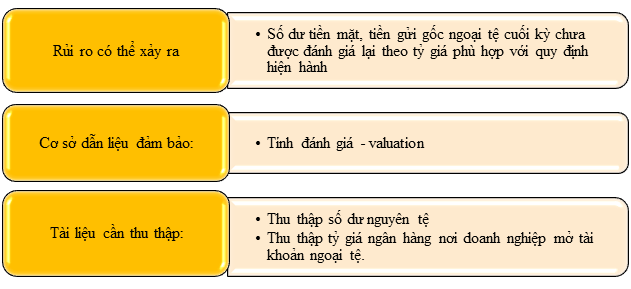

- Thực hiện đánh giá lại số dư các khoản tiền và tương đương tiền gốc ngoại tệ

Việc đánh giá này sẽ thực hiện theo tỷ giá được công bố bới các ngân hàng và số dư ngoại tệ tiền mặt (trên biên bản kiểm kê), tiền gửi ngân hàng (trên thư xác nhận hoặc Sổ phụ ngân hàng), sau đó so sánh với số dư VND đã tổng hợp từ ghi nhận trên sổ của khách hàng. Khi thực hiện đánh giá chênh lệch tỷ giá, bạn thực hiện đánh giá theo tỷ giá mua chuyển khoản của chính Ngân hàng nơi doanh nghiệp mở tài khoản ngoại tệ - TT200. Để tìm hiểu sâu hơn về quy định tỷ giá, các bạn nên tham khảo thêm thông TT 200/2014/TT-BTC và TT 53/2016/TT-BTC nhé.

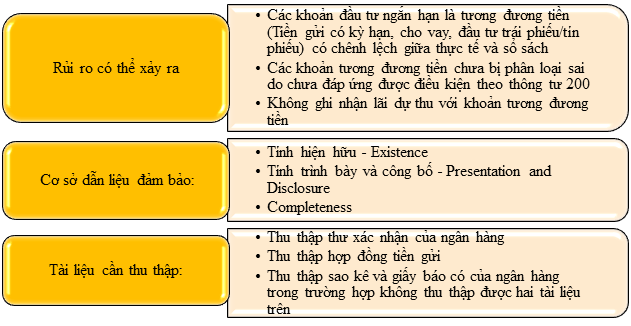

- Đối với các khoản tương đương tiền:

Các bạn kết hợp với KTV thực hiện kiểm tra chỉ tiêu “Các khoản đầu tư tài chính” để xem xét tính hợp lý của các khoản tương đương tiền thông qua việc thu thập thông tin về kỳ hạn đầu tư của từng khoản tương đương tiền. Sau đó, kiểm toán viên tiến hành đối chiếu với các xác nhận ngân hàng, giấy báo số dư, sổ phụ ngân hàng... đồng thời đưa ước tính thu nhập tài chính liên quan đến các khoản tiền gửi tại ngày kết thúc kỳ kế toán. Từ đó, kiểm toán viên cân nhắc xem các khoản đó có đủ tiêu chuẩn để ghi nhận là một khoản tương đương tiền theo quy định của TT200 hay không?

- Kiểm tra một số nghiệp vụ bất thường:

Bạn sẽ được đánh giá cao nếu bạn có thể xem xét đánh giá với chỉ tiêu tiền mặt thì xem các khoản chi trên 20 triệu có phù hợp với các quy định về thuế hay không? Hoặc ở trường hợp nếu doanh nghiệp không phải tổ chức tín dụng có sử dụng tiền mặt khi vay và cho vay lẫn nhau hay không?

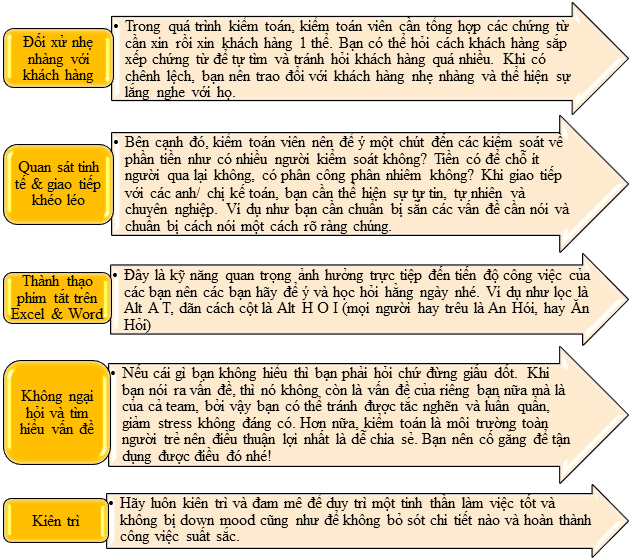

3. Các kỹ năng mà các bạn kiểm toán viên cần phải có khi thực hiện kiểm toán phần hành tiền và các khoản tương đương tiềnĐể có thể hoàn thành xuất sắc công việc của mình, ngoài việc các bạn có kiến thức tốt, các bạn cần trang bị cho mình những kỹ năng nghề nghiệp. Sau đây, SAPP sẽ mang đến cho các bạn một số lời khuyên hữu ích được tổng hợp từ các anh/ chị đã có kinh nghiệm đi làm ở các công ty kiểm toán:

Bên cạnh đó, SAPP cũng chia sẻ cho các bạn một số case study trong thực tế để các bạn có thể tham khảo nhé:

1. Công ty CP Procimex được sử tháng 3/2015 :2. CTCP Thiết bị Y tế Việt Nhật tháng 3/2015:

Lời kết

Cảm ơn các bạn đã kiên trì cùng SAPP đọc đến cuối bài viết, SAPP mong rằng đã giúp các bạn có một cái nhìn cụ thể và chi tiết nhất khi thực hiện kiểm toán phần hành tiền và tương đương tiền. Tuy nhiên với mỗi doanh nghiệp lại có những đặc điểm và tiềm ẩn những rủi ro khác nhau, các bạn hãy áp dụng những kiến thức trên một cách khéo léo để đạt được những hiệu quả tốt nhất nhé. Chúc các bạn thành công!

Nếu bạn cần hỗ trợ thêm về quá trình học nền tảng hoặc bất kỳ vấn đề gì về dịch vụ và trải nghiệm tại SAPP, vui lòng liên hệ qua các kênh sau:

- Fanpage: SAPP - Customer Support

- Gửi phiếu yêu cầu hỗ trợ: tại đây

- Hotline: 19002225 (Phân nhánh 2)

- Email: support@sapp.edu.vn

- Group cộng đồng học viên: https://www.facebook.com/groups/everydaywithsapp

- Chương trình Tái đăng ký khóa học: https://sapp.edu.vn/chuong-trinh-tai-dang-ky-khoa-hoc/