-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Đọc hiểu BCTC sẽ giúp kiểm toán viên nắm tổng quan tình hình tài chính doanh nghiệp, đánh giá rủi ro và đưa ra thủ tục kiểm toán phù hợp. Làm việc tại BIG4 với đa dạng khách hàng thì việc tiếp xúc với các loại BCTC là tất yếu. Cùng SAPP khám phá nhé!

I. Tổng quan về báo cáo tài chính (BCTC – Financial Statements)

Một báo cáo tài chính đầy đủ bao gồm: Bảng cân đối kế toán (Balance Sheet), Báo cáo kết quả kinh doanh (Statement of Profit or Loss), Báo cáo lưu chuyển tiền tệ (Cash Flows Statement), và thuyết minh báo cáo tài chính (Note to Financial Statements). Báo cáo tài chính được sử dụng để phản ánh tình hình tài sản, vốn chủ sở hữu và nợ phải trả cũng như tình hình tài chính, kết quả kinh doanh, sự luân chuyển của các dòng tiền ra và vào trong kỳ của doanh nghiệp. Nói cách khác, báo cáo tài chính là phương tiện trình bày khả năng sinh lời và thực trạng tài chính của doanh nghiệp cho những người sử dụng nó, bao gồm: Nhà quản trị, nhà đầu tư, các bên cho vay, cơ quan thuế và các cơ quan chức năng…

Đối với các loại hình doanh nghiệp khác nhau, tùy thuộc vào nhu cầu và yêu cầu của từng khách hàng, chúng ta sẽ có các loại báo cáo tài chính khác nhau để có thể phản ánh một cách chính xác nhất về tình hình tài chính cũng như phục vụ các mục đích khác nhau của doanh nghiệp đó. Các loại báo cáo được sử dụng bao gồm:

- Stand Alone

- Báo cáo tài chính riêng (Separate Financial Statement)

- Báo cáo tài chính hợp nhất (Consolidated Financial Statement)

- Báo cáo tài chính chuyển đổi (Conversion Financial Statement)

- Báo cáo đặc biệt về các thủ tục đã thống nhất (AUP)

- Group Package

Vậy việc phân loại báo cáo tài chính như trên có ý nghĩa như thế nào? SAPP Academy sẽ giúp bạn hiểu được điều này khi bước vào mục II của bài viết này.

II. Các loại báo cáo tài chính thường gặp2.1 Báo cáo Stand Alone

Stand Alone là tên thường gọi dùng để chỉ một báo cáo “bình thường”, là báo cáo tài chính của một công ty độc lập, hay nói cách khác là một doanh nghiệp không hề sở hữu một công ty con nào cả. Một báo cáo Stand Alone được sử dụng trong nội bộ của doanh nghiệp như một công cụ giúp cho các nhà quản lý doanh nghiệp đánh giá tình hình hoạt động của mình và đưa ra chiến lược kinh doanh trong những năm tiếp theo và cũng có thể được dùng để làm báo cáo nộp thuế hoặc nộp cho ngân hàng.

Đây là dạng báo cáo cơ bản, và được lập theo các hướng dẫn về chế độ kế toán doanh nghiệp trong thông tư 200/2014/TT-BTC của VAS (Vietnamese Accounting Standards) hoặc IAS 1: Presentation of Financial Statements (Chuẩn mực kế toán quốc tế 1: trình bày báo cáo tài chính).

2.2 Báo cáo tài chính riêng (Separate Financial Statement)

Khi một doanh nghiệp có ít nhất từ một công ty con trở lên thì sẽ xuất hiện khái niệm Báo cáo tài chính riêng và Báo cáo tài chính hợp nhất. Báo cáo tài chính riêng được sử dụng cho công ty mẹ (Parent).

Việc phân tách báo cáo tài chính riêng của công ty con và công ty mẹ giúp cho các nhà quản lý, các nhà đầu tư, ngân hàng, đối tác, khách hàng, cơ quan nhà nước,.. có cái nhìn chi tiết hơn về doanh nghiệp. Do báo cáo tài chính riêng được sử dụng cho công ty mẹ, vậy nên báo cáo này sẽ phản ánh rõ hơn về tình hình tài chính của công ty mẹ và vai trò của công ty mẹ trong cả tập đoàn (trong nhiều trường hợp, công ty mẹ chỉ nắm vai trò điều hành các công ty con nên thường sẽ không phát sinh nhiều doanh thu mà sẽ thường phát sinh nhiều chi phí quản lý).

Báo cáo tài chính riêng được lập tuân thủ theo các hướng dẫn về chế độ kế toán doanh nghiệp trong thông tư 200/2014/TT-BTC và thông tư 202/2014/TT-BTC về hướng dẫn phương pháp lập và trình bày báo cáo hợp nhất hoặc theo IAS 27: Separate Financial Statements (Chuẩn mực kế toán quốc tế 27: báo cáo tài chính riêng).

2.3 Báo cáo tài chính hợp nhất (Consolidated Financial Statement)

Đây là loại báo cáo tổng hợp toàn bộ tình hình tài chính, kinh doanh của toàn bộ tập đoàn, tức là bao gồm cả công ty mẹ, công ty con và công ty liên doanh liên kết.

Công ty con là doanh nghiệp chịu sự kiểm soát của một doanh nghiệp khác. Quyền kiểm soát ở đây có thể được thể hiện thông qua việc một doanh nghiệp khác nắm giữ trên 50% cổ phần hoặc trên 50% vốn điều lệ, đồng thời có quyền bổ nhiệm các nhà điều hành như chủ tịch hội đồng quản trị, giám đốc hoặc tổng giám đốc.

Công ty liên doanh, liên kết là công ty mà ở đó công ty mẹ sở hữu 20 - <50%, và công ty mẹ có ảnh hưởng đáng kể đến hoạt động của công ty này.

Phương pháp kế toán được sử dụng trong báo cáo hợp nhất là phương pháp hợp nhất đối với công ty con và phương pháp vốn chủ (equity method) với công ty liên doanh, liên kết. Để có thể hiểu thêm về các phương pháp này trong việc lập báo cáo tài chính hợp nhất, các bạn có thể tham khảo thông tư 202/2014/TT-BTC về hướng dẫn phương pháp lập và trình bày báo cáo hợp nhất của VAS, IFRS 3: Business combination (Chuẩn mực báo cáo tài chính quốc tế 3: Hợp nhất kinh doanh) và IFRS 10: Consolidated Financial Statement (Chuẩn mực báo cáo tài chính quốc tế 10: Báo cáo tài chính hợp nhất).

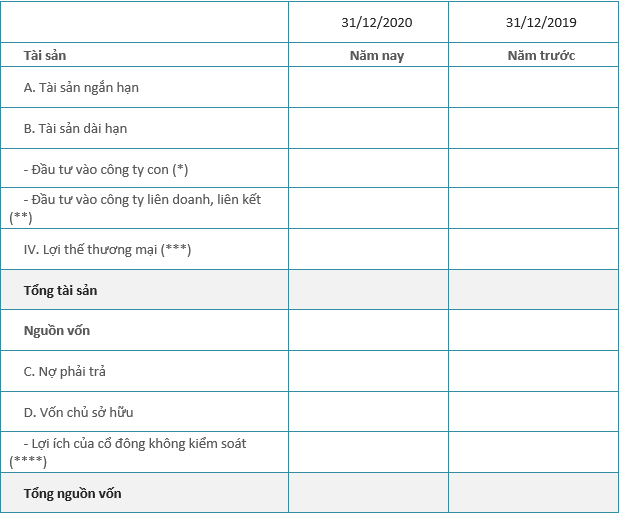

Điểm khác biệt chính giữa báo cáo tài chính riêng và báo cáo tài chính hợp nhất được thể hiện ở một số chỉ tiêu. Chỉ tiêu nằm ở phần tài sản lợi thế thương mại (Goodwill), chỉ tiêu nằm ở phần nguồn vốn lợi ích của cổ đông không kiểm soát (Non-controlling Interest) chỉ có ở trên báo cáo tài chính hợp nhất và đó là kết quả của quá trình hợp nhất các công ty con, và chỉ tiêu đầu tư vào công ty liên doanh liên kết (Investment in associate) nằm ở bảng cân đối kế toán (B/S), lợi nhuận từ công ty liên doanh liên kết (Share profit of associates) nằm ở báo cáo kết quả hoạt động kinh doanh (P/L) nếu công ty có thêm công ty liên doanh liên kết. Sự khác biệt này có thể được thấy rõ hơn ở trong bảng dưới đây.

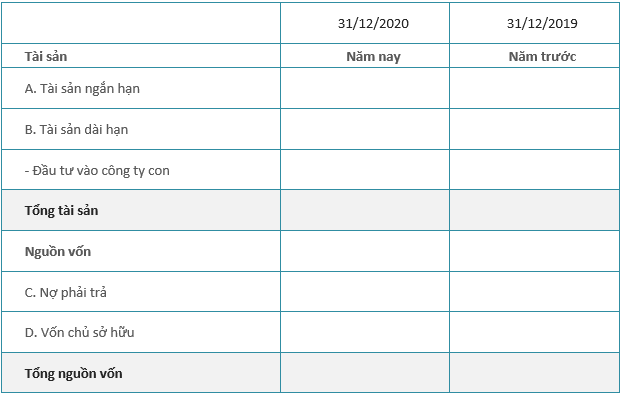

- Bảng cân đối kế toán riêng:

- Bảng cân đối kế toán hợp nhất:

(*) Đầu tư vào công ty con: Nếu tất cả các công ty con đều được hợp nhất thì chỉ tiêu này sẽ không còn trên báo cáo tài chính hợp nhất.

(**) Đầu tư vào công ty liên doanh, liên kết: Trong bảng cân đối kế toán hợp nhất, phần đầu tư vào công ty liên doanh liên kết sẽ được hạch toán theo phương pháp vốn chủ sở hữu (Equity Method), theo đó, giá trị khoản đầu tư sẽ bằng giá trị đầu tư ban đầu cộng với các điều chỉnh về giá trị tài sản thuần của công ty liên doanh liên kết đó.

Đồng thời, trên báo cáo kết quả hoạt động kinh doanh sẽ xuất hiện thêm khoản mục lợi nhuận từ công ty liên doanh, liên kết. Phần lợi nhuận này được tính dựa vào tỷ lệ sở hữu của công ty liên kết đó, lưu ý là lợi nhuận này không cần đóng thuế thu nhập doanh nghiệp do công ty liên kết đã đóng rồi (tránh bị đóng thuế 2 lần ).

Trong bảng cân đối kế toán thì không cần phải công gộp bất cứ khoản mục nào từ báo cáo của công ty mẹ và liên kết, mà chỉ cần ghi nhận trong báo cân đối kế toán hợp nhất khoản mục “Đầu tư vào công ty liên doanh liên kết” đúng bằng số tiền bỏ ra mua cổ phần của công ty liên kết đó. Trong báo cáo kết quả kinh doanh hợp nhất thì ghi phần lợi nhuận tương ứng bằng tỷ lệ sở hữu tại công ty liên kết đó vào mục “doanh thu tài chính”. Lưu ý là doanh thu tài chính từ công ty liên doanh liên kết không cần đóng thuế TNDN do công ty liên doanh đã đóng rồi (tránh bị đánh 2 lần).

(***) Lợi thế thương mại (Goodwill): Khoản mục là phần chênh lệch giữa số tiền mà một doanh nghiệp bỏ ra để mua một doanh nghiệp khác với giá trị tài sản thuần của doanh nghiệp được mua và được xác định thông qua công thức dưới đây:

Lợi thế thương mại = Số tiền do công ty mẹ thanh toán cho công ty con + Lợi ích của cổ đông không kiểm soát – giá trị hợp lý của tài sản thuần có thể xác định được của công ty con.

(****) Lợi ích của cổ đông không kiểm soát (Non-controlling Interest): Khoản mục này thể hiện lợi ích của cổ đông không kiểm soát tính theo tỷ lệ giá trị hợp lý của tài sản ròng có thể xác định được của công ty con hoặc theo giá trị hợp lý (fair value).

2.4 Báo cáo tài chính chuyển đổi (Conversion Financial Statement)

Đây là loại báo cáo tài chính rất hay thấy ở các doanh nghiệp có vốn đầu tư nước ngoài (FDI), là loại báo cáo lập khi cần chuyển đổi đồng tiền được ghi trong báo cáo. Ví dụ như là một công ty có vốn của Nhật đang hoạt động ở Việt Nam và báo cáo được lập theo VAS (chuẩn mực kế toán Việt Nam) bằng VND, nhưng để phục vụ cho mục đích hợp nhất của tập đoàn (hoặc theo yêu cầu riêng của tập đoàn) thì công ty này sẽ phải lập một báo cáo tài chính chuyển đổi, vẫn tuân thủ theo VAS nhưng dưới đơn vị tiền tệ là đồng Yen.

Để có thể nắm rõ hơn về việc quy đổi này, các bạn có thể tham khảo điều 5,6,7 trong thông tư 200/2014/TT-BTC.

2.5 Group Package

Đây thường là báo cáo của các công ty con lập ra dưới dạng excel, thường bao gồm lịch trình (schedule list) ghi thông tin về lịch lập và đối chiếu các loại báo cáo của công ty con, danh sách các bên liên quan, bảng cân đối phát sinh, bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ, các thuyết minh, chi tiết các khoản phải thu, phải trả, các bảng biểu khác theo yêu cầu của tập đoàn… gửi cho công ty mẹ để thực hiện hợp nhất báo cáo, giúp cho việc cộng ngang và đối chiếu thông tin được dễ dàng hơn.

Đồng thời, Group Package có thể do công ty tự thiết kế ra hoặc sử dụng mẫu của tập đoàn gửi đến, đây là một dạng báo cáo không cần chữ ký và ý kiến của kiểm toán để phát hành.

Lời kết

Qua tham khảo bài viết này, SAPP mong rằng bạn đã trang bị được cho mình những kiến thức căn bản về các loại báo cáo tài chính có thể gặp trong một cuộc kiểm toán, qua đó có thêm được sự tự tin khi được phân công làm việc tại các loại hình doanh nghiệp khác nhau.

Nếu bạn cần hỗ trợ thêm về quá trình học nền tảng hoặc bất kỳ vấn đề gì về dịch vụ và trải nghiệm tại SAPP, vui lòng liên hệ qua các kênh sau:

- Fanpage: SAPP - Customer Support

- Gửi phiếu yêu cầu hỗ trợ: tại đây

- Hotline: 19002225 (Phân nhánh 2)

- Email: support@sapp.edu.vn

- Group cộng đồng học viên: https://www.facebook.com/groups/everydaywithsapp

- Chương trình Tái đăng ký khóa học: https://sapp.edu.vn/chuong-trinh-tai-dang-ky-khoa-hoc/