-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Giới thiệu về khái niệm tổ chức, chứng từ kế toán và hệ thống kế toán bằng vi tính

I. Mục tiêu

Giới thiệu tổng quan về:

- Doanh nghiệp, tổ chức

- Các giao dịch thường phát sinh

- Chứng từ kế toán

- Hệ thống kế toán bằng vi tính

II. Nội dung

1. Các dạng giao dịch

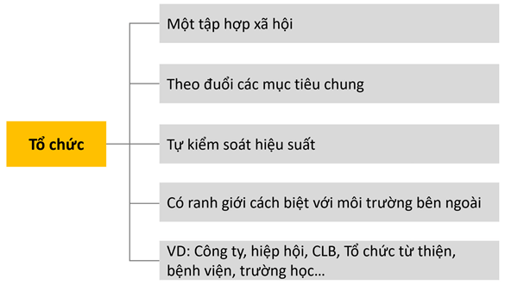

a. Tổ chức

Định nghĩa:

b. Các dạng giao dịch

|

Giao dịch |

Mô tả |

|

|

Mua |

Hàng hoá, nguyên vật liệu Tài sản dài hạn |

Có thể mua chịu hoặc thanh toán tiền mặt |

|

Dịch vụ VD: Sửa chữa, quảng cáo, in ấn |

||

|

Bán hàng |

Bán hàng hoá, sản phẩm |

Có thể bán chịu hoặc bán hàng tiền mặt |

|

Cung cấp dịch vụ |

||

|

Thanh toán chi phí |

Tiền lương, điện, nước,… |

|

|

Các giao dịch khác |

Huy động vốn, đầu tư, đóng thuế, lưu chuyển tiền trong tài khoản ngân hàng,… |

|

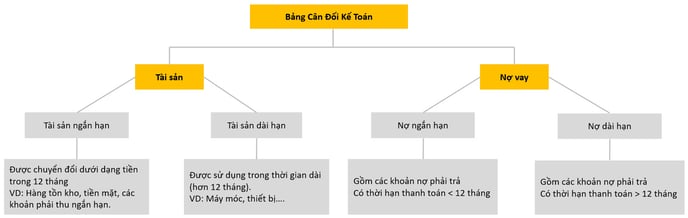

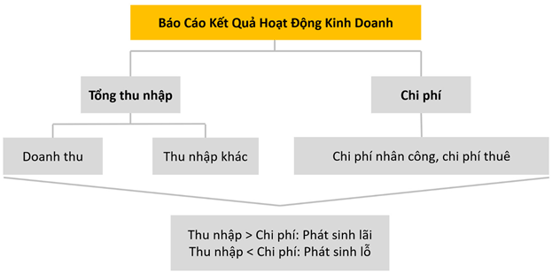

c. Tổng kết Giao dịch và cuối kỳ kế toán

Các giao dịch được ghi nhận vào 2 báo cáo:

-

- Bảng cân đối kế toán

-

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo kết quả hoạt động kinh doanh

2. Các loại chứng từ

Mỗi giao dịch sẽ có nhiều chứng từ đi kèm liên quan.

Các chứng từ này cần phải:

- Kiểm soát quá trình giao dịch

- Ghi nhận giao dịch

- Cung cấp đầy đủ lịch sử tiến trình giao dịch

Có thể được lưu trữ dưới dạng giấy tờ hoặc bằng các phương tiện điện tử.

Các loại chứng từ điển hình:

|

Loại chứng từ |

Giải thích |

|

Đơn yêu cầu đặt hàng (Purchase requisition) |

Chứng từ nội bộ được gửi đến bộ phận Mua hàng |

|

Đơn đặt hàng |

Tài liệu bên mua gửi đến nhà cung cấp bên ngoài, nêu rõ mặt hàng, số lượng, giá cả sản phẩm, dịch vụ |

|

Phiếu giao hàng |

Được đi kèm với hàng hoá giao tới khách hàng |

|

Phiếu nhận hàng |

Danh sách hàng hoá đã được nhận từ nhà cung cấp Thường được viết bởi nhân viên bộ phận kho hoặc bộ phận nhận hàng |

|

Phiếu xuất hàng |

Danh sách hàng hoá được vận chuyển tới khách hàng |

|

Hoá đơn bán hàng |

Chứng từ do người bán lập, ghi nhận thông tin bán hàng hoá và tổng giá trị phải thanh toán |

|

Bảng kê thanh toán (Statement of Account) |

Là bảng đối chiếu công nợ, được gửi từ nhà cung cấp Nêu rõ các khoản khách hàng còn thiếu |

|

Giấy báo chuyển tiền (Remittance advice) |

Tài liệu thông báo đã chuyển tiền Nêu rõ hoá đơn/ khoản nợ nào được thanh toán |

|

Hoá đơn điều chỉnh giảm (Credit note) |

Chứng từ của nhà cung cấp, dùng để huỷ hoặc giảm hoá đơn được xuất ra trước đó |

|

Biên lai |

Tài liệu dùng để xác minh người bán đã nhận được tiền |

|

Sổ nhật ký mua hàng (Purchase day book) |

Tài liệu ghi chép các nghiệp vụ mua hàng |

|

Sổ cái các khoản phải trả (Payables ledger) |

Tài liệu ghi nhận tài khoản cá nhân của các nhà cung cấp |

|

Sổ nhật ký bán hàng (Sales day book) |

Tài liệu ghi chép các nghiệp vụ bán hàng |

|

Sổ cái các khoản phải thu (Receivables Ledger) |

Tài liệu ghi nhận các tài khoản cá nhân của từng khách hàng |

|

Séc |

Chứng từ thanh toán ghi nhận lệnh trả tiền của chủ tài khoản |

|

Phiếu chi tiền mặt |

Chứng từ chứng minh những khoản chi trong sổ tiền mặt |

|

Bảng chấm công |

Ghi nhận tổng thời gian làm việc của nhân viên |

|

Giấy xác nhận lương (Wage/Salary slip) |

Tài liệu được gửi cho nhân viên, nêu rõ thu nhập và các khoản bị trừ |

|

Cổ phiếu |

Chứng chỉ do công ty phát hành, dùng để trao đổi với mục đích làm tăng vốn chủ sở hữu |

|

Hợp đồng vay vốn |

Tài liệu liên quan đến các khoản vay của doanh nghiệp |

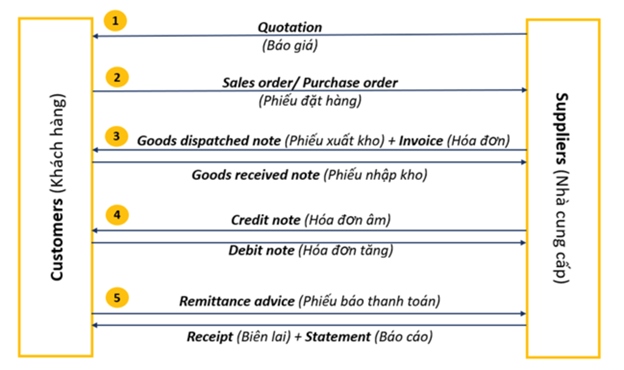

Sơ đồ quy trình sử dụng một số chứng từ trong giao dịch mua – bán giữa 2 bên:

VD: Mua nguyên vật liệu

Việc mua nguyên vật liệu thường được bắt đầu bởi những người làm tại nhà máy, nhà kho vì họ biết sắp tới sẽ cần những gì.

- Nhân viên kho gửi yêu cầu mua cho bộ phận Mua hàng (Purchase requisition)

- Bộ phận Mua hàng tạo đơn đặt hàng (Purchase order) với nhà cung cấp thích hợp

- Hàng hoá và Phiếu giao hàng (Delivery note) sẽ được chuyển đến kho

- Nhận hàng tại kho, viết Giấy nhận hàng (Goods received note)

- Bộ phận kế toán nhận hoá đơn (Invoice)

- Ghi nhận vào Sổ mua hàng (Purchase day book)

- Ghi nhận vào Sổ cái các khoản phải trả (Payables ledger)

- Nhà cung cấp gửi Bảng kê thanh toán (Statement of account)

- Thanh toán hoá đơn

- Gửi giấy báo chuyển tiền (Remittance advice)

Nếu hàng hoá phải trả lại cho nhà cung cấp (vd: do chất lượng kém,…), người mua sẽ yêu cầu Hoá đơn điều chỉnh giảm/ Hoá đơn âm (Credit note).

3. Hệ thống mã hóa

a. Khái niệm

Hệ thống kế toán dựa trên Nguyên tắc ghi sổ kép (Double entry bookeeping). Các giao dịch trước khi được ghi nhận lên hệ thống cần phải gắn theo các mã tương ứng với tài khoản, nhân viên, người mua hay nhà cung cấp,…

|

Lợi ích |

Ngắn gọn |

Thay vì đặt tên với đầy đủ đặc điểm và đặc tính, chúng ta đặt cho sản phẩm một mã code. Điều này giúp viết/ đánh máy nhanh hơn |

|

Chính xác |

Nhiều sản phẩm có những đặc điểm, đặc tính giống nhau và chỉ khác nhau ở một vài chi tiết nhỏ. Điều này có thể gây nên nhầm lẫn giữa tên các sản phẩm. Trong khi đó, mã code có thể thể hiện chính xác ngay sản phẩm đó. |

|

|

Xử lý tự động |

Các thông tin được mã hoá giúp xử lý các giao dịch dễ dàng hơn |

|

|

Dễ kiểm tra |

Có thể thực hiện các kiểm tra đơn giản hoặc phức tạp về cấu trúc mã, từ đó giúp giảm thiểu sai sót |

b. Yêu cầu đối với các mã

c. Các phương pháp mã hóa

- Mã theo thứ tự

VD: 0001 Abrahams

0002 Adkins

0003 Ahmad

…. ….

|

Điểm mạnh |

Điểm yếu |

|

Đơn giản Ngắn gọn |

Không có sự liên quan giữa các mã cũng như các mặt hàng/con người Khó triển khai rộng hơn |

- Mã phân cấp hoặc Mã chữ số có ý nghĩa

VD: Mã 3113 được hiểu là Tài khoản chi phí máy móc

3

1

1

3

1 = Chi phí

2 = Thu nhập

3 = Tài sản

4 = Nợ vay

1 = Tài sản dài hạn

2 = Tài sản ngắn hạn

1 = Chi phí

2 = Khấu hao luỹ kế

1 = Đất đai

2 = Thiết bị văn phòng

3 = Máy móc

4 = Xe cơ giới

Điểm mạnh: Cấu trúc của mã sẽ cung cấp thông tin cho cả người dùng và hệ thống máy tính

- Mã khối

Những chữ số đầu của mã sẽ cung cấp thông tin, các chữ số sau sẽ được đánh theo thứ tự.VD: 1xxx = Các chi phí

2xxx = Thu nhập

3xxx = Tài sản

4xxx = Nợ vay

Điểm mạnh: Loại mã này vừa có tính đơn giản của phương pháp mã theo thứ tự, vừa có tính chi tiết như mã phân cấp.

4. Chiết khấu và Thuế bán hàng

a. Chiết khấu

Có 2 dạng chiết khấu: Chiết khấu thương mại và Chiết khấu thanh toán

|

|

Chiết khấu thương mại |

Chiết khấu thanh toán |

|

Định nghĩa |

Là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn |

Là khoản giảm giá cho khách hàng trong trường hợp khách hàng thanh toán tiền mua hàng trước thời gian thanh toán thỏa thuận. |

|

Ví dụ |

Nhà cung cấp đề xuất giảm giá 10% nếu bên mua hàng đặt mua 10 sản phẩm, chiết khấu 20% nếu đặt mua 100 sản phẩm |

Nhà cung cấp đề xuất giảm giá 5% nếu bên mua hàng thanh toán hoá đơn trong vòng 30 ngày |

b. Thuế bán hàng

Định nghĩa: là loại thuế gián thu và tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh từ quá trình sản xuất, lưu thông cho đến khi tới tay người tiêu dùng. Thuế này sẽ được trả cho Chính phủ, giúp cân bằng ngân sách nhà nước.

Ở Anh, Thuế bán còn được gọi là Thuế giá trị gia tăng (VAT)

-

- Giá trị thuần (Net amount): là tổng giá trị hoá đơn mua hàng trước thuế VAT

- Giá trị gộp (Gross amount): là tổng giá trị hoá đơn mua hàng sau khi cộng VAT

Nếu có chiết khấu thương mại, thuế VAT sẽ được tính trên giá trị sau khi được chiết khấu.

|

Công thức |

|

|

Thuế bán hàng |

VAT = Net amount x Thuế suất (%) |

|

Giá trị tổng |

Gross amount = Net amount + VAT |

|

Ví dụ: Tổng giá trị hàng hoá thuần là $100, thuế suất VAT 20% |

|

|

Tổng giá trị người mua phải trả: $100 + $100x20% = $120 |

|

Có hai loại thuế bán hàng: Thuế giá trị gia tăng đầu vào và Thuế giá trị gia tăng đầu ra.

|

Thuế VAT đầu vào |

Thuế VAT đầu ra |

|

Là khoản thuế mà doanh nghiệp phải trả cho nhà cung cấp. |

Là khoản thuế mà doanh nghiệp nhận từ khách hàng. |

|

Được ghi trên hoá đơn đầu vào khi mua hàng hoá, dịch vụ |

Được ghi trên hoá đơn đầu ra khi bán hàng hoá, dịch vụ |

|

Vào cuối kì quyết toán thuế, tổng giá trị thuế VAT đầu vào và đầu ra sẽ phải trả hoặc nhận từ chính phủ |

|

5. Hệ thống kế toán bằng vi tính

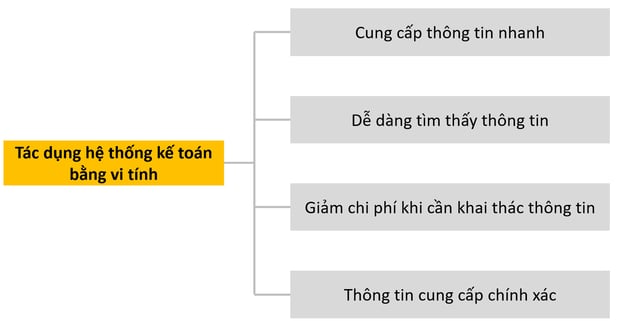

a. Tác dụng của hệ thống kế toán bằng vi tính

Tuy nhiên, trường hợp hệ thống bị lỗi có thể dẫn đến những thông tin sai lệch.

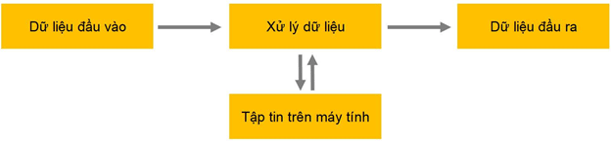

b. Chức năng của hệ thống kế toán bằng vi tính

Hệ thống kế toán bằng vi tính có thể được biểu diễn dưới dạng sơ đồ như sau:

Ví dụ:

Dữ liệu đầu vào: Khách hàng tạo đơn đặt hàng online

Xử lí dữ liệu: Giá thành được truy cập trong tập tin sản phẩm à Hình thảnh tổng giá trị đơn hàng

Dữ liệu đầu ra: Hoá đơn được in và gửi tới khách hàng

c. Các dạng xử lí

|

Các dạng xử lí |

||

|

|

Xử lí hàng loạt |

Xử lí theo luồng |

|

Khái niệm |

Giao dịch phát sinh hàng loạt và dữ liệu được dồn tích thành lô dựa trên điều kiện hoặc khoảng thời gian nhất định và sau đó được xử lí tất cả |

Dữ liệu được xử lí ngay khi giao dịch phát sinh Các tập dữ liệu được cập nhật liên tục |

|

Hạn chế |

Hệ thống bị trì hoãn có thể dẫn đến các thông tin quá hạn |

Sẽ gặp khó khăn nếu khối lượng dữ liệu quá lớn |

6. Tài liệu kế toán và Báo cáo quản lý

Các tài liệu và báo cáo thông thường có thể là: hóa đơn, bảng kê, phân tích bán hàng, các báo cáo tài chính theo tháng.

Báo cáo bất thường là báo về các khâu vận hành có hiệu suất thể hiện đặc biệt tệ hoặc đặc biệt tốt. Các báo cáo bất thường bao gồm: báo cáo khách hàng trả chậm, cổ phiếu tăng trưởng chậm, chi phí thực tế lớn hơn chi phí dự kiến, sai mật khẩu dẫn đến không truy cập được dữ liệu

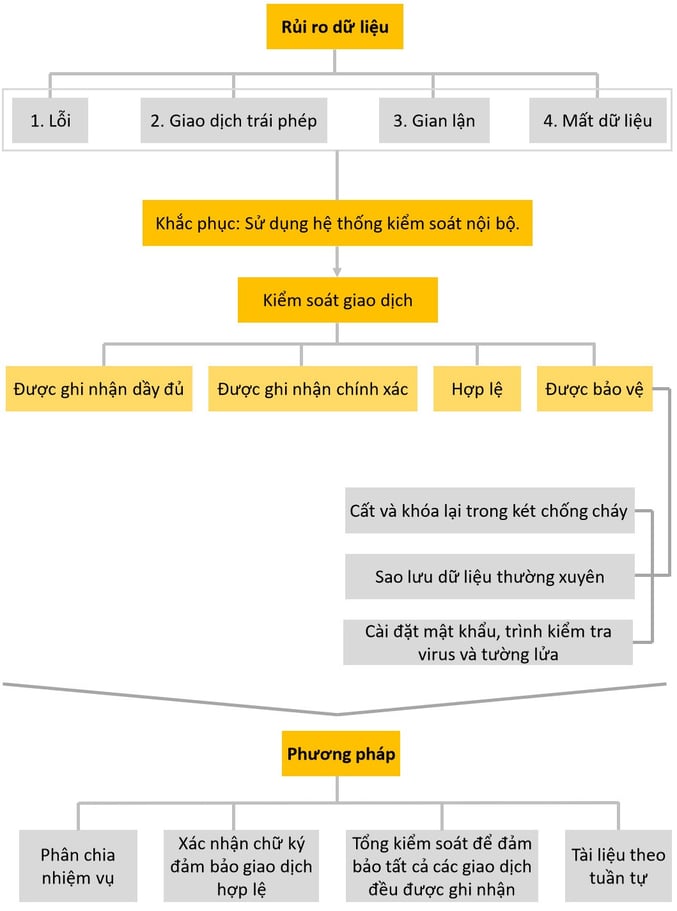

7. Rủi ro đối với dữ liệu

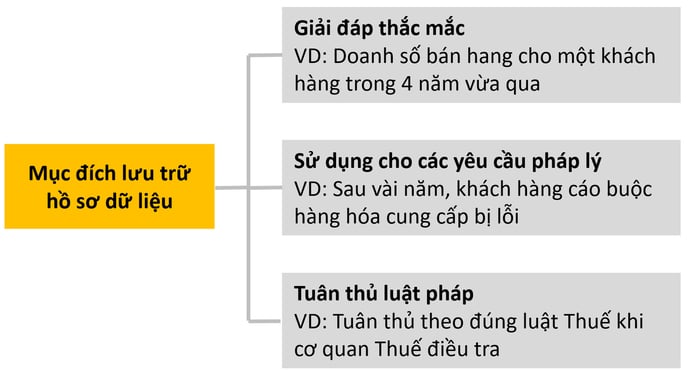

8. Chính sách lưu trữ hồ sơ và dữ liệu

Hồ sơ và dữ liệu nên được lưu trữ trong một khoảng thời gian nhất định.

Thông thường, hồ sơ và dữ liệu được lưu trữ trong vòng 5 – 10 năm tuỳ theo quy định của từng địa phương.

Các tài liệu không nhất thiết phải được giữ tại cơ sở kinh doanh.

Scan lại tài liệu và lưu trên máy tính trở nên phổ biến hơn cách lưu trữ truyền thống vì rẻ hơn và không phải lưu trữ một cách cồng kềnh.

Author: Ngoc Nguyen

Review: Thai Nguyen