-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Giới thiệu về cách sổ nhật ký mua/bán hàng và nhật ký chung đưa thông tin vào hệ thống kế toán kép và sổ chi tiết phải trả/phải thu

I. Mục tiêu

- Hệ thống kế toán

- Sổ nhật ký mua hàng và nhật ký bán hàng

- Nhật ký chung

- Đối chiếu tài khoản

II. Nội dung

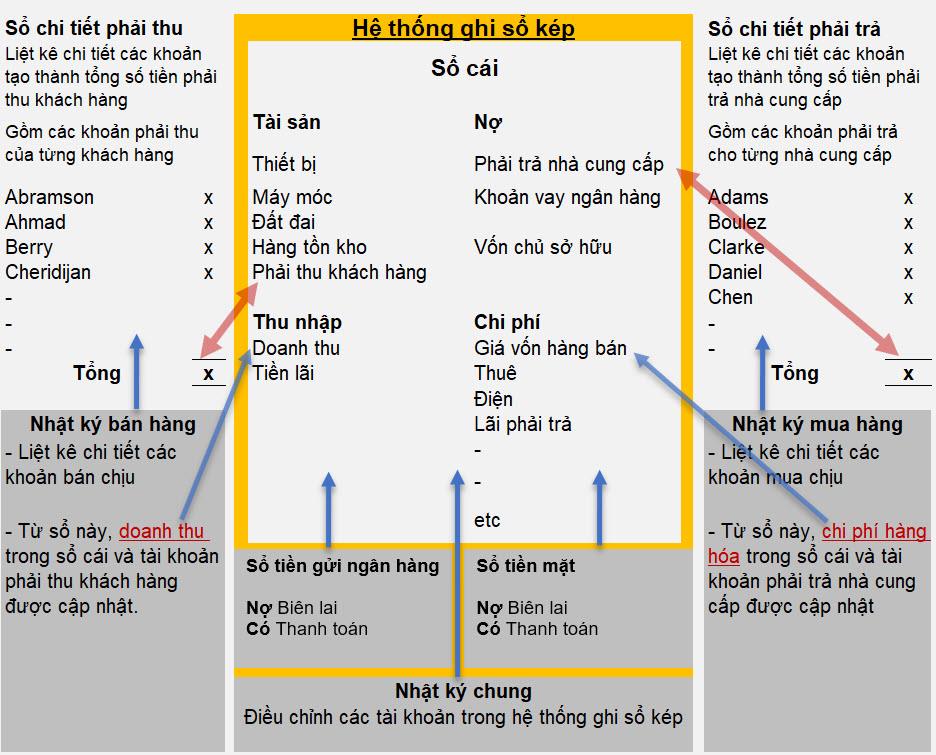

1. Hệ thống kế toán

2. Nhật ký mua hàng

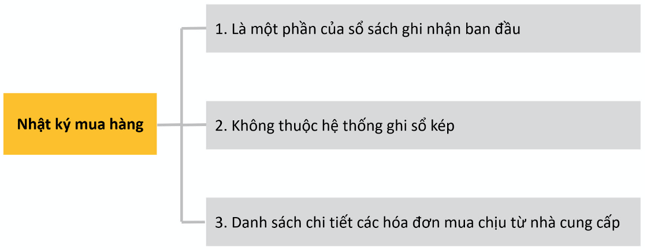

a. Nhật ký mua hàng

- Khái niệm

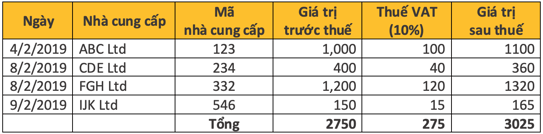

- Ví dụ

- Ghi chú:

- Nhật ký mua hàng không nhất thiết phải tổng kết mỗi ngày mà có thể tổng kết theo tuần hoặc theo tháng tùy thuộc vào số lượng giao dịch nhiều hay ít.

- Các hoá đơn cần được xác minh tình trạng thanh toán

- Giá trị sau thuế phải được cộng bằng giá trị trước thuế + thuế VAT chính xác theo hàng ngang

- Tổng giá trị sau thuế là khoản doanh nghiệp còn nợ nhà cung cấp

- Tổng giá trị trước thuế là giá trị thực tế của hàng hoá nhận từ nhà cung cấp

- Tổng thuế VAT là tổng giá trị gia trăng của các hoá đơn và có thể được Chính phủ hoàn lại

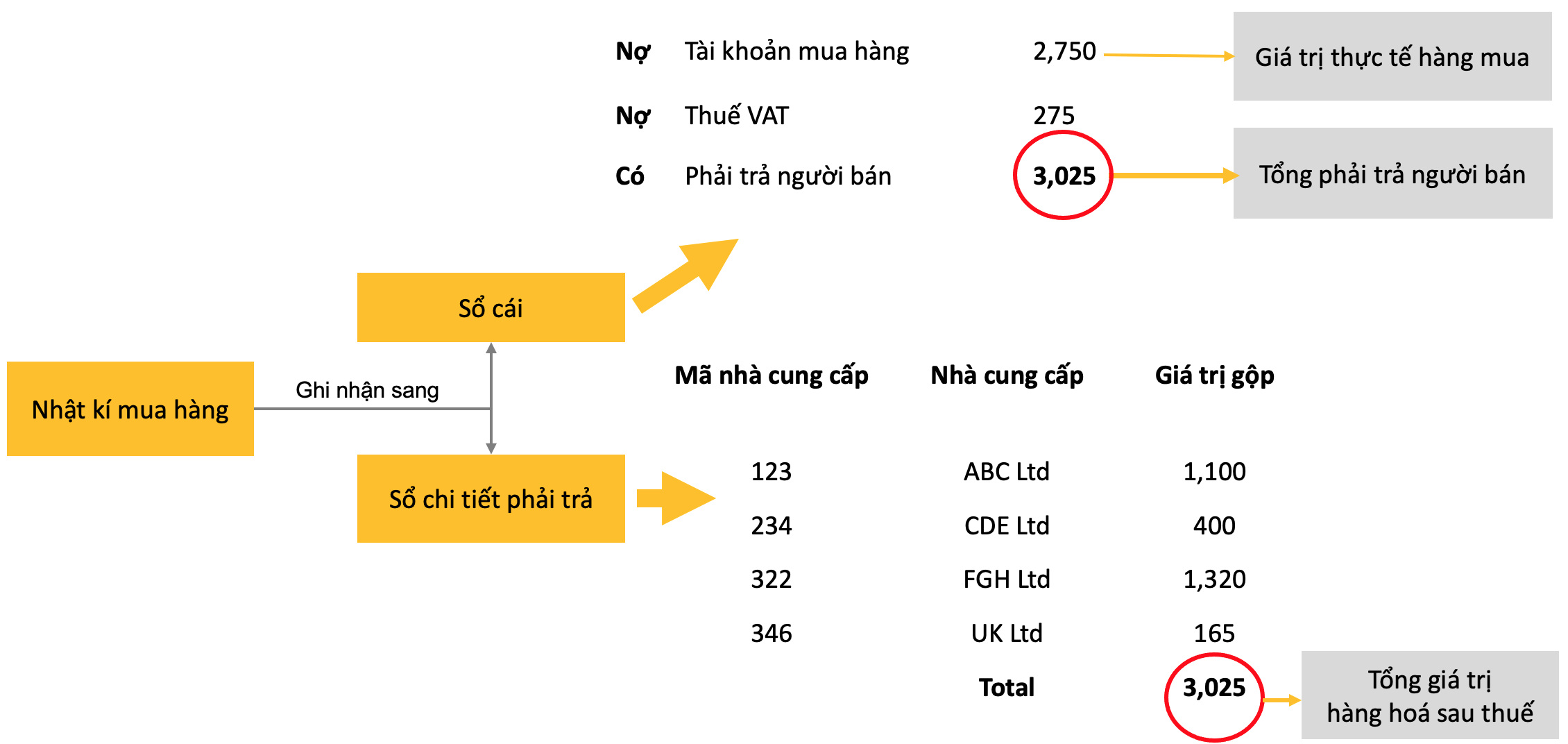

- Chức năng của hệ thống Nhật ký mua hàng – Sổ chi tiết phải trả - Sổ cái tổng hợp

Quá trình ghi nhận có thể được biểu diễn dưới dạng sơ đồ như sau:

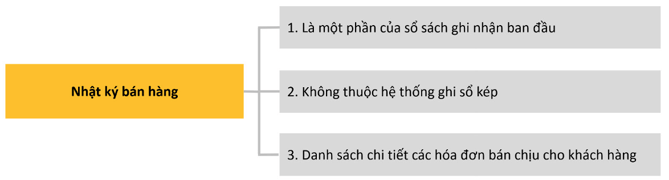

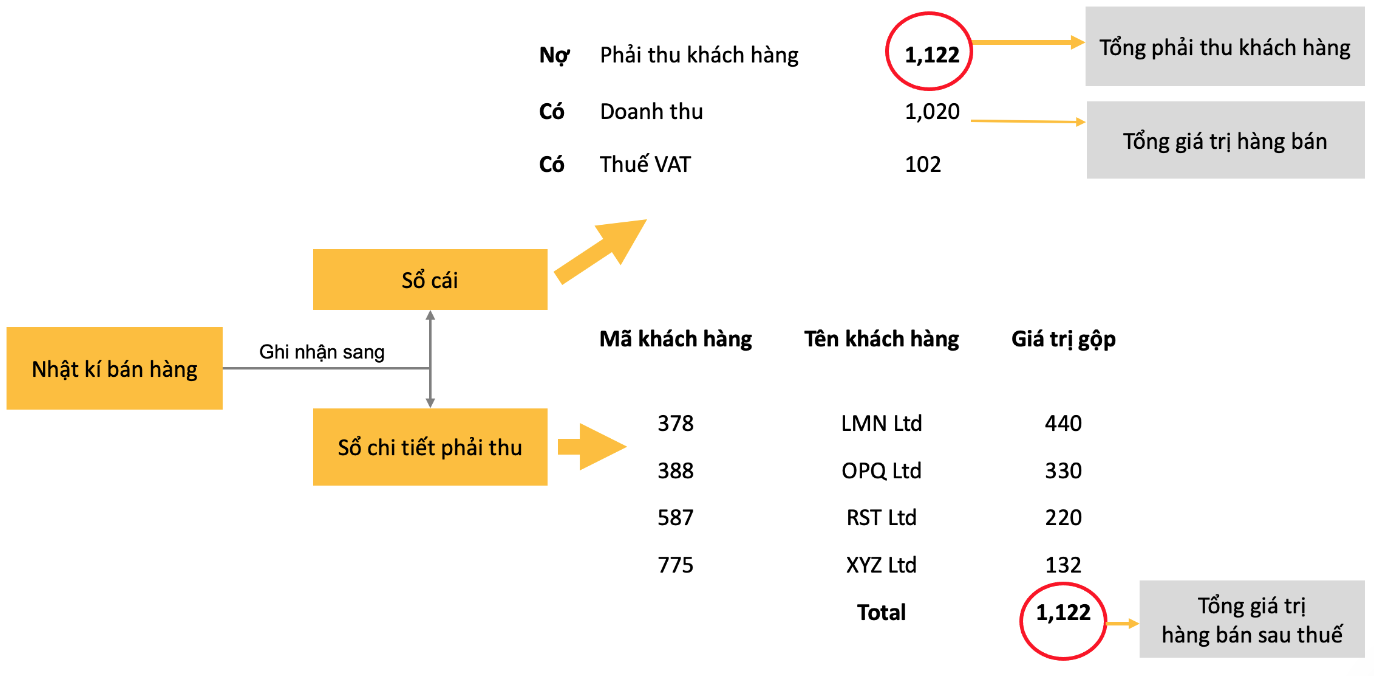

3. Nhật ký bán hàng

- Khái niệm

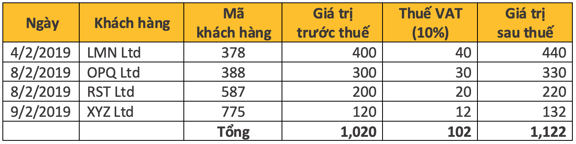

- Ví dụ

- Ghi chú

- Nhật ký bán hàng không nhất thiết phải tổng kết mỗi ngày mà có thể tổng kết theo tuần hoặc theo tháng tùy thuộc vào số lượng giao dịch nhiều hay ít

- Giá trị sau thuế phải được cộng bằng giá trị trước thuế + thuế VAT chính xác theo hàng ngang

- Tổng giá trị sau thuế là khoản khách hàng còn nợ doanh nghiệp

- Tổng giá trị trước thuế là giá trị thực tế của hàng hoá cung cấp cho khách hàng

- Tổng thuế VAT là tổng giá trị gia trăng của các hoá đơn và phải nộp lại cho Chính phủ (sau khi trừ khoản thuế đầu vào)

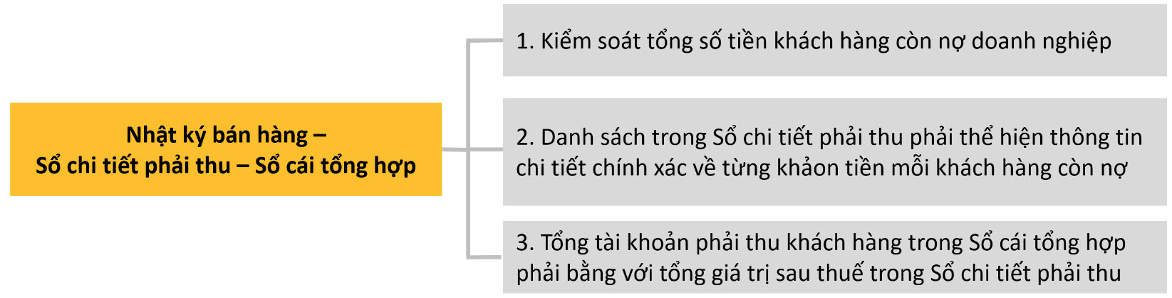

- Chức năng của hệ thống Nhật ký bán hàng – Sổ chi tiết phải thu - Sổ cái tổng hợp

Quá trình ghi nhận có thể được biểu diễn dưới dạng sơ đồ như sau:

4. Đối chiếu tài khoản

Tổng tài khoản phải thu/phải trả trong Sổ cái tổng hợp phải bằng với tổng giá trị sau thuế tương ứng trong Sổ chi tiết phải thu/phải trả. Nếu không khớp nhau, chắc chắn có lỗi sai trong quá trình ghi nhận. Chúng ta cần phải sửa các lỗi sai này, đây là dạng bài thường gặp trong đề thi.

Để sửa các lỗi này, chúng ta cần hiểu:

- Các bút toán ghi nhận được xuất phát từ đâu

- Mỗi dòng trong danh sách ở Nhật ký phải trả/ phải thu sẽ ảnh hưởng đến thông tin được đưa vào Sổ chi tiết phải trả/ phải thu

- Tổng giá trị của tất cả hoá đơn trong Nhật ký phải trả/ phải thu sẽ ảnh hưởng đến tổng giá trị phải trả/ phải thu trong Sổ cái tổng hợp.

Ví dụ:

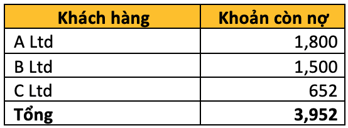

Số dư của tài khoản phải thu khách hàng là $3,825.

Các khách hàng mua chịu được liệt kê trong Sổ chi tiết phải thu như sau:

Số dư tài khoản phải thu trong Sổ cái tổng hợp khác với tổng giá trị hoá đơn khách hàng còn nợ trong Sổ chi tiết phải thu do có lỗi sai trong quá trình ghi nhận.

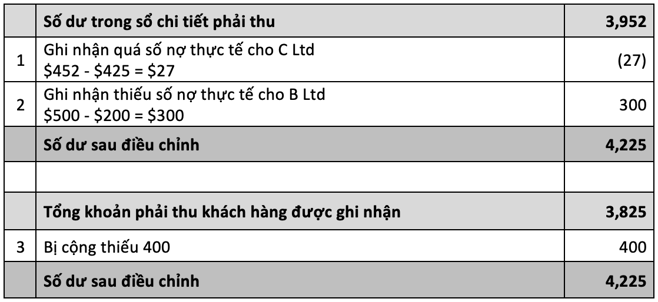

Sau khi tìm hiểu các giao dịch và bút toán ghi nhận, phát hiện ra các lỗi sai sau:

- Hoá đơn $425 trong Nhật ký bán hàng được ghi nhận là $452 vào tài khoản của khách hàng C Ltd

- Hoá đơn $500 trong Nhật ký bán hàng được ghi nhận là $200 vào tài khoản của khách hàng B Ltd

- Tổng khoản tiền phải thu khách hàng trong Nhật ký bán hàng bị cộng thiếu $400

Sau khi điều chỉnh tất cả các sai sót chúng ta có thể thấy số dư trên sổ chi tiết phải thu đang cân với số dư các khoản phải thu khách hàng trong sổ cái tổng hợp và tât cả đều là 4,225

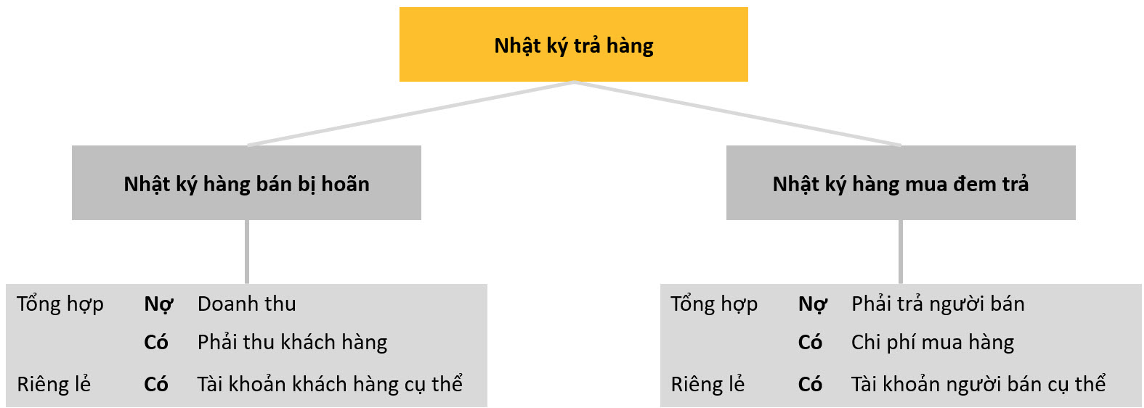

5. Nhật ký trả hàng

Bên cạnh Nhật ký mua/ bán hàng, một số doanh nghiệp có thêm Nhật ký trả hàng, bao gồm Nhật ký hàng mua đem trả và Nhật ký hàng bán bị hoàn. Các Hoá đơn âm (Credit note) nhận được từ người bán hoặc xuất ra cho khách hàng sẽ được liệt kê tại đây.

Cách ghi nhận từ Nhật ký đến Sổ cái:

6. Nhật ký chung

Nhật ký chung được sử dụng như Sổ sách ghi nhận ban đầu cho điều chỉnh và tóm tắt, tổng hợp các giao dịch.

Ghi nhận trong Nhật ký chung bao gồm:

- Xử lí các khoản nợ không có khả năng thu hồi

- Điều chỉnh lỗi sai

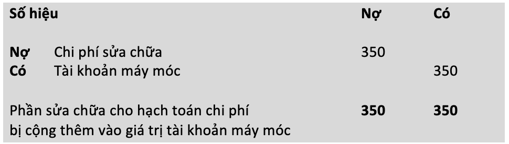

Ví dụ: Khoản tiền $350 dùng để trả cho chi phí sửa chữa máy móc được ghi nhận thành chi phí mua máy móc

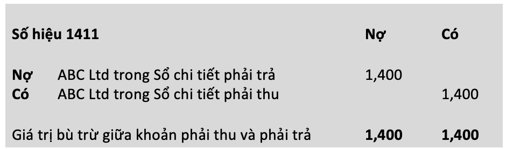

3. Bù trừ các khoản phải thu và phải trả

Ví dụ:

Khoản tiền $1,400 mà khách hàng ABC Ltd còn nợ doanh nghiệp được ghi nhận trong Sổ chi tiết phải thu.

Khoản tiền $1,600 mà doanh nghiệp còn nợ nhà cung cấp ABC Ltd được ghi nhận trong Sổ chi tiết phải trả.

(ABC Ltd vừa là khách hàng, vừa là nhà cung cấp)

Cách ghi sổ Nhật ký chung truyền thống sẽ là:

Hai khoản này có thể bù trừ nhau, và doanh nghiệp chỉ cần trả cho ABC Ltd $200.