-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

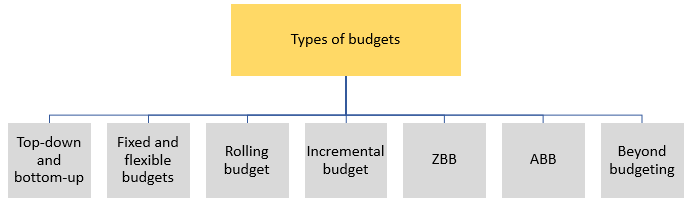

Trong bài trước, chúng ta đã tìm hiểu ngân sách là gì và chu trình các doanh nghiệp lập, kiểm soát ngân sách ra sao. Trong bài hôm nay sẽ tìm hiểu thêm về các loại ngân sách hiện đang được các doanh nghiệp sử dụng.

I. Ngân sách lập từ dưới lên và từ trên xuống (Bottom-up and Top-down budgeting)

1. Định nghĩa

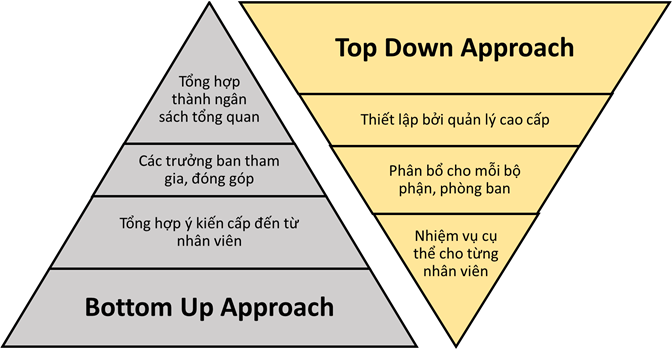

Ngân sách từ dưới lên là ngân sách được chuẩn bị từ cấp quản lý thấp nhất. Họ căn cứ vào tình hình thực tế của đơn vị mình để đặt ra ngân sách và trình lên cấp quản lý cao hơn. Quản lý cấp cao hơn sẽ tổng hợp ngân sách của từng đơn vị thành ngân sách để trình lên quản lý cấp cao xem xét và phê duyệt thành ngân sách mục tiêu cho cả doanh nghiệp.

Ngân sách từ trên xuống là ngân sách mà quản lý cấp cao sẽ đề ra các mục tiêu ngân sách cho cả doanh nghiệp. Từ đó, các quản lý cấp trung sẽ chuẩn bị ngân sách cấp phòng dựa trên ngân sách tổng thể và theo thứ tự cấp bậc, các quản lý cấp thấp hơn lại lập ra một ngân sách cho các hoạt động cụ thể.

Do đó, phương pháp lập của ngân sách từ dưới lên sẽ ngược với ngân sách từ trên xuống. Cụ thể:

2. Ví dụ

Doanh nghiệp A xây dựng ngân sách theo phương pháp bottom-up: chi phí từng bộ phận được xem xét chung với kiến thức, kinh nghiệm của họ. Sau khi các bộ phận đã đóng góp ý kiến, ngân sách sẽ được tổng hợp để làm cơ sở cho quá trình lập ngân sách chiến lược của các lãnh đạo cấp cao.

Doanh nghiệp B sử dụng ngân sách top-down: toàn bộ mục tiêu doanh nghiệp, KPI, và các mục tiêu, chỉ số tài chính được áp đặt để các cấp dưới đề ra phương pháp đạt mục tiêu đề ra.

3. Ưu và nhược điểm

Do cơ chế lập ngược nhau nên ưu, nhược điểm của hai phương pháp này cũng tương phản tương ứng. Cụ thể:

| Bottom-up | Top-down | ||

| Ưu điểm | Nhược điểm | Ưu điểm | Nhược điểm |

|

|

|

|

II. Ngân sách cố định và linh hoạt (Fixed and Flexible budgets)

1. Định nghĩa

Ngân sách cố định là ngân sách không được sửa đổi trong quá trình áp dụng và đối chiếu kết quả hoạt động kinh doanh thực tế.Ngân sách linh hoạt là ngân sách cố định nhưng có sự điều chỉnh theo mức độ hoạt động thực tế sau khi tổng hợp các thành phần chi phí biến đổi và chi phí cố định.

2. Ví dụ

Doanh nghiệp A có ngân sách $10m doanh thu cho năm tới. Giá vốn hàng bán là $4m, trong đó $3m là chi phí sản xuất biến đổi và $1m là chi phí sản xuất cố định. Đến cuối năm, doanh nghiệp A thấy rằng doanh thu thực chất trong kỳ vừa rồi không phải là $10m mà chỉ là $8m. Ngân sách linh hoạt mới sẽ là:

|

Fixed Budget ($'m) |

Flexible Budget ($'m) |

|

| Doanh thu | 10 | (10 x 0.8) = 8 |

| Chi phí cố định | (3) | (3 x 1) = (3) |

| Chi phí biến đổi | (1) | (1 x 0.8) = (0.8) |

| Lợi nhuận | 6 | 4.2 |

3. Ưu và nhược điểm

So với ngân sách cố định, ngân sách linh hoạt có các ưu, nhược điểm sau:

| Ưu điểm | Nhược điểm |

|

|

III. Ngân sách điều chỉnh liên tục (Rolling Budget)

1. Định nghĩa

Rolling budget là ngân sách có sự cập nhật liên tục thông qua việc bổ sung thêm kỳ kế toán tiếp theo (một tháng hoặc một quý) vào cuối ngân sách khi thời kỳ tương ứng trong ngân sách hiện tại đã kết thúc.

Do đó, nếu một ngân sách điều chỉnh liên tục được chuẩn bị cho thời gian 1 năm thì ngân sách này có thể mở rộng thêm 12 tháng tiếp theo.

2. Ví dụ

Tại đầu năm 20X0, ngân sách được thiết lập cho 12 tháng giai đoạn 1.1 - 31.12.20X0, tổng chi phí là $24 triệu (mỗi tháng $2 triệu). Đến 31.1, sau khi giai đoạn tháng 1 đã diễn ra, doanh nghiệp thiết lập ngân sách thêm 1 tháng để bổ sung vào ngân sách ban đầu. Doanh nghiệp ước tính năm trong năm 20X1 chi phí sẽ tăng thêm 10%.

Ngân sách mới thể hiện 12 tháng cho giai đoạn 1.2.20X0 – 31.1.20X1 sẽ là:

($2 triệu x 11 tháng) + ($2triệu * 1.10 * 1 tháng) = $24.2 (triệu)

Ngân sách thể hiện 12 tháng cho giai đoạn 1.3.20X0 – 28.2.20X1 sẽ là:

($2 triệu x 10 tháng) + ($2triệu * 1.10 * 2 tháng) = $24.4 (triệu)

Hoạt động này lặp lại hàng tháng/năm.

3. Ưu điểm và nhược điểm

| Ưu điểm | Nhược điểm |

|

|

IV. Ngân sách gia tăng (Incremental Budget)

Ngân sách gia tăng là ngân sách được xây dựng theo phương thức gia tăng, ngân sách năm sau được thiết lập dựa trên kết quả thực tế năm trước sau khi điều chỉnh ảnh hưởng như lạm phát, tăng trưởng doanh thu, chi phí…

Ví dụ:

Ngân sách chi phí nhân công của 20X0 là $2 triệu. Khi lập dự toán năm tiếp theo, doanh nghiệp ước tính cần 3 nhân công mới. Mức lương công nhân hiện đang là $10,000/người/năm và năm tới nhân công sẽ yêu cầu tăng lương là 5%/năm.

Ngân sách gia tăng cho năm 20X1 là:

1.05 x ($2,000,000 + 3 x ($10,000)) = $2,415,000

Ưu và nhược điểm của ngân sách gia tăng như sau:

| Ưu điểm | Nhược điểm |

|

|

V. Ngân sách lập từ con số không (Zero Based Budgeting - ZBB)

1. Định nghĩa

ZBB là loại hình ngân sách mà tại mỗi kỳ, giả định ngân sách của mỗi bộ phận doanh nghiệp bằng 0. Sau đó, doanh nghiệp tiến hành rà soát từng hoạt động của họ, xác định các khoản chi phí cần thiết của quá trình hoạt động rồi cộng dồn các chi phí này vào ngân sách ban đầu.

Như vậy, ZBB phủ nhận giả định của Incremental Budgeting (budget kỳ sau phụ thuộc vào budget kỳ trước) và dựa trên các nguyên lý sau:

- Budget năm trước có thể bao gồm những yếu tố lãng phí, không hiệu quả

- Các hoạt động trong quá khứ cần phải được đánh giá lại qua mỗi kỳ để xác định chúng còn hợp lý không và nếu còn, thì sẽ tiếp tục tiến hành ở mức độ nào.

2. Phương pháp lập ZBB

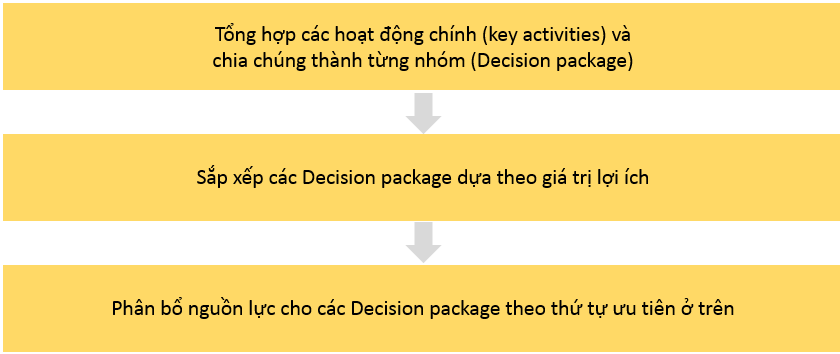

Quá trình lập ZBB được thực hiện theo 3 bước sau:

Xét ví dụ sau:

Doanh nghiệp A xây dựng ngân sách cho năm tài chính 20X1. Toàn bộ các chi phí mật thiết cho quá trình vận hành được tổng hợp

- Bước 1: Có 4 decision packages ở đây là Chi phí NVL, chi phí giải trí, chi phí sản xuất và chi phí vận chuyển.

- Bước 2: Doanh nghiệp sắp xếp theo giá trị lợi ích của chúng theo thứ tự giảm dần như sau:

- Chi phí NVL

- Chi phí nhân công

- Chi phí vận chuyển

- Chi phí giải trí

- Bước 3: Với nguồn lực không đủ đáp ứng hết các chi phí, doanh nghiệp sẽ ưu tiên lập ngân sách đủ cho các mục giá trị nhất. Chi phí giải trí, vận chuyển là những chi phí có thể bỏ, cắt giảm được mà có ảnh hưởng ít trọng yếu đến quy trình vận hành doanh nghiệp.

3. Ưu điểm và nhược điểm

| Ưu điểm | Nhược điểm |

|

|

VI. Ngân sách theo cơ sở hoạt động (Activity based budget - ABB)

1. Định nghĩa

ABB xác định hoạt động chính tạo ra các số liệu tài chính của mỗi bộ phận (cost drivers), chức năng và sử dụng mức độ hoạt động để quyết định lượng nguồn lực được phân bổ. Từ đó, nhà quản lý đánh giá được chất lượng sử dụng các nguồn lực và giải thích được sự khác biệt so với ngân sách.

Điểm khác biệt giữa ABB và các loại ngân sách khác là sự chú trọng vào hạng mục chi phí chung. Chi phí này được lập ngân sách dựa trên mức độ hoạt động của toàn bộ doanh nghiệp thay vì theo cơ sở từng bộ phận.

ABB tập trung vào 4 nguyên tắc chính như sau:

- Quản lý chi phí theo cost drivers giúp cho chi phí dài hạn sẽ được theo dõi quản lý chi tiết và dễ hiểu hơn

- Không phải hoạt động nào cũng tạo ra giá trị nên toàn bộ hoạt động cần phải được tách nhỏ và kiểm tra khả năng tạo ra giá trị của chúng

- Phần lớn các hoạt động của mỗi đơn vị được quyết định bởi nhu cầu và các quyết định sẽ được kiểm soát ngay bởi các nhà quản lý phụ trách chi phí

- Các chỉ tiêu tài chính truyền thống không đáp ứng nhu cầu cải tiến liên tục nên cần bổ sung các chỉ tiêu chú trọng vào cost drivers, chất lượng hoạt động và tốc độ thích nghi.

2. Ví dụ

Doanh nghiệp A có hoạt động chính là bán thiết bị. Doanh nghiệp ước tính sẽ bán được 200 thiết bị trong năm tới. Mỗi thiết bị được bán sẽ phát sinh chi phí xử lý là $2.

- Theo ABB, ngân sách cho chi phí xử lý khi bán thiết bị là 200 x $2 = $400

- Theo các phương pháp truyền thống khác, nếu năm ngoái chi phí xử lý phát sinh khi bán thiết bị là $300 và doanh thu năm tới dự kiến tăng 10% thì doanh nghiệp sẽ chỉ dự toán ngân sách cho chi phí xử lý khi bán thiết bị là $300 + $300 x 10% = $330.

3. Ưu và nhược điểm

| Ưu điểm | Nhược điểm |

|

|

VII. Beyond Budgeting

1. Định nghĩa

Beyond budgeting là một mô hình ngân sách mới cho rằng các mô hình ngân sách truyền thống nên được xóa bỏ và chú trọng đẩy mạnh quy trình quản lý thích ứng (adaptive management process). Theo đó, các hạn chế của loại hình ngân sách truyền thống mà cần sửa đổi như tốn thời gian và chi phí, quá cứng nhắc và khó thích nghi với sự thay đổi, kìm nén cải tiến.

2. Nguyên tắc hoạt động

Beyond Budgeting hoạt động dựa trên 2 nguyên tắc sau:

- Chú trọng vào khả năng đối phó, thích ứng với tình hình thực tế thay vì tập trung hoàn toàn vào kiểm soát chi phí. Hiệu quả doanh nghiệp không nên được so sánh giữa dự kiến – thực tế mà phải dựa trên các điểm chuẩn quốc tế, kết quả của các đối thủ cạnh tranh và kết quả các kỳ trước

- Loại bỏ hệ thống phân cấp tập trung: các quyết định và trách nhiệm cho các hoạt động doanh nghiệp sẽ được phân theo từng cấp quản lý trực tiếp.

3. Ưu và nhược điểm

| Ưu điểm | Nhược điểm |

|

|

VIII. Bài tập minh họa

What is the name given to a budget which has been prepared by building on a previous period’s budgeted or actual figures?

A. Incremental budget

B. Flexible budget

C. Zero based budget

D. Functional budget

Phân tích đề

Đề bài hỏi về một loại ngân sách mà được lập dựa trên ngân sách kỳ trước hoặc số liệu thực tế kỳ trước?

Lời giải A

Dựa vào định nghĩa và 7 phương pháp thiết lập ngân sách đã nêu ở trên, ngân sách gia tăng (Incremental Budget) là loại hình ngân sách được được thiết lập dựa trên kết quả thực tế năm trước sau khi điều chỉnh các ảnh hưởng đến từ các yếu tố như lạm phát, tỉ lệ tăng trưởng doanh thu, chi phí…

Author: QM