-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Quá trình lập ngân sách được coi là một phần thiết yếu của hệ thống kiểm soát và quản lý. Đó là cơ sở để thiết lập kế hoạch, điều phối và kiểm soát cho hoạt động quản lý. Tùy theo đặc thù ngành, mỗi doanh nghiệp sẽ có những mục tiêu chiến lược và hoạt động khác nhau. Trong bài hôm nay, chúng ta sẽ tìm hiểu kỹ hơn về mục tiêu của hệ thống ngân sách, chu trình lập và kiểm soát ngân sách trong các doanh nghiệp.

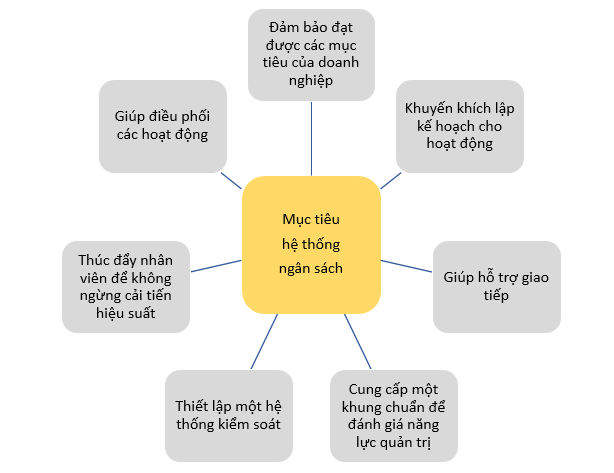

I. Mục tiêu của hệ thống ngân sách

Ngân sách (budget) là một kế hoạch định lượng chi tiết cho những hoạt động cụ thể cho một kỳ kế toán trong tương lai.

Hệ thống ngân sách có 7 mục tiêu chính:

II. Chu trình lập kế hoạch và kiểm soát ngân sách

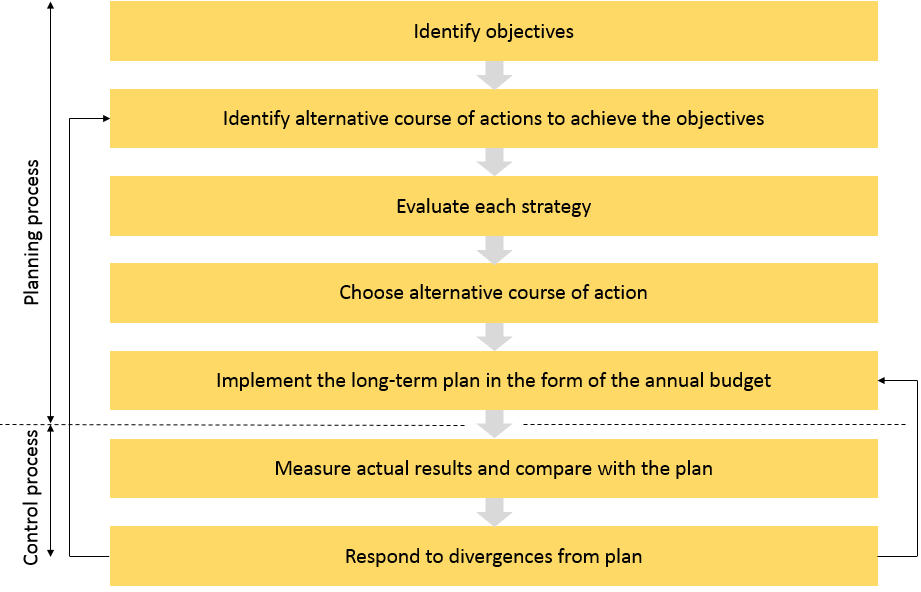

Chu trình này bao gồm 7 bước sau:

Cụ thể các bước như sau:

- Xác định các mục tiêu (Indentify Objectives): đảm bảo 5 yếu tố SMART (Specific: cụ thể, Measurable: có thể ước lượng được, Achieveable: khả thi, Relevant: hợp lý và Time limit: khung thời gian rõ ràng)

- Xác định các chiến lược tiềm năng (Identify course of actions): Doanh nghiệp cần xác định rõ ràng các chiến lược phù hợp giúp hoàn thành mục tiêu, sứ mệnh

- Đánh giá chiến lược (Evaluate each strategy): Đánh giá tính hiệu quả, kinh tế và khả thi của mỗi phương án

- Lựa chọn chiến lược (Choose alternative course of action): Lựa chọn các chiến lược phù hợp nhất và gộp chúng vào thành một bản kế hoạch dài hạn

- Thực hiện kế hoạch dài hạn (Implement the long term plan): Kế hoạch dài hạn cần được phân bổ ra thành những kế hoạch chi tiết ngắn hạn (thông thường theo năm). Đó chính là ngân sách - budget.

- Đo lường kết quả thực tế và so sánh với kế hoạch (Measure actual results and compare with plan): Doanh nghiệp cần theo dõi, đánh giá nguyên các khoản phát sinh chênh lệch giữa ngân sách - thực tế sau mỗi kỳ kế toán

- Xử lý kết quả chênh lệch (Respond to divergences): Trong quá trình theo dõi các sự chênh lệch phát sinh, doanh nghiệp có thể xem xét các phương án giải quyết sau:

- Thực hiện các biện pháp khắc phục

- Không làm gì cả trong trường hợp tình hình thực tế đang tốt hơn kế hoạch

- Thay đổi kế hoạch, mục tiêu nếu như đánh giá kế hoạch đề ra không còn khả thi, phù hợp

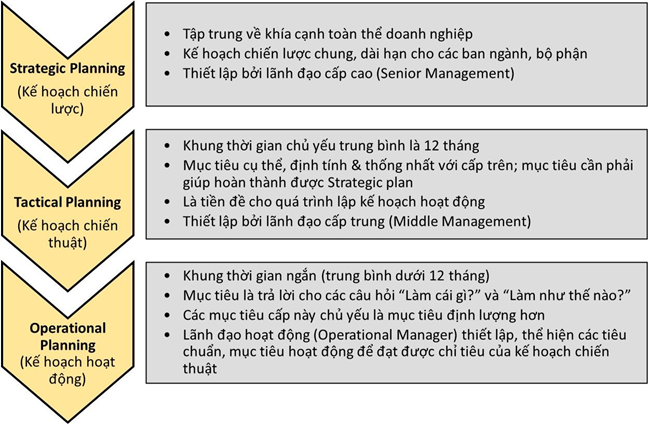

III. Lập kế hoạch và kiểm soát trong các cấp độ thực hiện

1. Lập kế hoạch

Việc lập kế hoạch được thực hiện theo từng cấp độ quản lý. Các kế hoạch ở các cấp cao cung cấp một kim chỉ nam để thực hiện các kế hoạch ở cấp thấp hơn phải đạt được. Kế hoạch ở cấp thấp hơn sẽ là phương tiện để đạt được kế hoạch ở cấp cao hơn. Cụ thể:

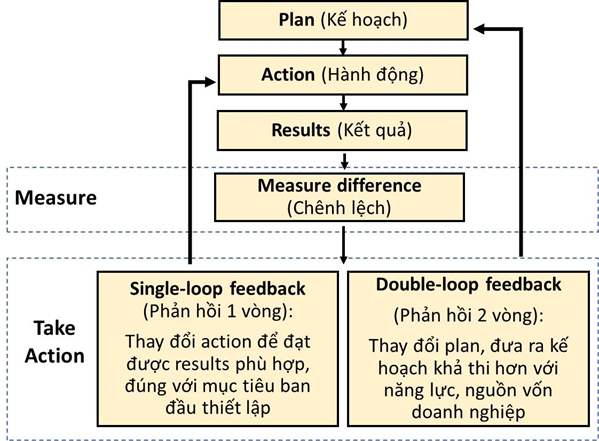

2. Kiểm soát

Nếu như giai đoạn plan đặt ra các mục tiêu cho doanh nghiệp thì giai đoạn kiểm soát chính là giúp doanh nghiệp đạt được các mục tiêu.Tương tự như chu trình tổng thể đã nêu ở trên, ở các cấp độ, kiếm soát cũng được thực hiện theo 2 bước:

- Measure: đo lường kết quả đạt được và đối chiếu với kế hoạch ban đầu

- Take action: đưa ra và thực hiện các biện pháp điều chỉnh để đạt được kế hoạch, hoặc nếu kế hoạch ban đầu là không thể thực hiện được, xem xét điều chỉnh kế hoạch

IV. Các khía cạnh khác của việc chuẩn bị ngân sách

1. Các khía cạnh cần xem xét

| Khía cạnh | Đặc điểm |

| Kế hoạch dài hạn |

|

| Yếu tố hạn chế | Là yếu tố giới hạn quy mô hoạt động, thường là nhu cầu mua hàng hoặc khả năng sản xuất của doanh nghiệp |

| Sổ tay ngân sách | Là hướng dẫn chi tiết giúp các nhà quản lý thiết lập ngân sách hoạt động dễ dàng và nhanh chóng. Có thể tùy chỉnh để thiết lập các mục tiêu định lượng cũng như thời hạn để đạt được |

| Ngân sách doanh thu | Thể hiện doanh thu dự kiến trong một giai đoạn (phụ thuộc vào dự báo tình hình kinh tế, nguồn cung, nhu cầu, lượng và giá bán) |

| Năng lực sản xuất | Ngân sách cho quá trình sản xuất bao gồm chi phí đầu tư cho chi tiêu vốn, chi cho tài sản vật chất cũng như các chi phí như NVL, nhân công để sản xuất lượng HTK cần thiết để đáp ứng nhu cầu |

| Ngân sách chức năng (functional budgets) | Là ngân sách cho các bộ phận khác nhau trong doanh nghiệp và có thể tùy chỉnh theo bản chất chi phí: chi phí sản xuất có thể dựa vào sản lượng sản xuất kế hoạch, chi phí bán hàng, quản lý có thể dựa trên doanh thu kế hoạch |

| Nghiên cứu và đào tạo | Là các loại chi phí phát sinh tùy ý và cần phải thiết lập ngân sách tùy theo dự kiến về nhu cầu phát sinh thực tế |

| Tổng hợp | Là giai đoạn trong khâu lập ngân sách sau khi các đơn vị đã chuẩn bị xong functional budget của mình. Ngân sách chung sẽ được tổng hợp, đối chiếu và chỉnh sửa tương ứng cho phù hợp |

| Ngân sách tiền | Chỉ được xem xét trong giai đoạn lập ngân sách. Tất cả các dòng tiền phát sinh phải được xem xét và cân nhắc thấu chi (nếu cần) để đảm bảo hoạt động của mình |

| Ngân sách tổng thể | Là bước cuối của quá trình lập ngân sách. Tổng hợp bản tóm tắt của các ngân sách lại thành các dạng chính như: bảng cân đối kế toán, kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ |

2. Thay đổi hệ thống ngân sách

Trong nhiều trường hợp, doanh nghiệp cần xem xét để thay đổi ngân sách cho phù hợp. Khi đó, họ có thể gặp phải một số khó khăn sau:

| Khía cạnh | Khó khăn |

| Sự phản kháng của nhân viên | Nhân viên đã quen với ngân sách cũ, cách thức hoạt động hiện tại nên nhiều khi sẽ không dễ chấp nhận chuyển sang hệ thống ngân sách mới với những mục tiêu mới |

| Mất kiếm soát | Quản lý có thể cần nhiều thời gian để làm quen với hệ thống mới cũng như hiểu được ảnh hưởng, tầm quan trọng của quá trình chuyển đổi |

| Chi phí của việc thay đổi | Bất kỳ hệ thống mới nào khi mới đưa vào sử dụng đều đòi hỏi thực hiện dần dần và cẩn trọng, do đó gây phát sinh nhiều chi phí như nhân công, nguồn vốn, thời gian... |

| Đào tạo | Để chuẩn bị và thực hiện một ngân sách mới, toàn bộ quản lý và nhân viên doanh nghiệp đều cần được đào tạo để hiểu và thực hiện |

| Thiếu hụt thông tin | Doanh nghiệp có thể không có sẵn các thông tin để phục vụ cho việc lập ngân sách mới, các hệ thống hiện tại có thể không hỗ trợ xuất ra thông tin cần thiết. Ví dụ, để áp dụng ABB, doanh nghiệp phải có hệ thống thông tin liên quan đến ABC (Activity based costing) |

V. Bài tập minh họa

Which of the following is NOT a primary objective for producing budgets?

A. To compel planning

B. To eliminate wastage

C. To evaluate performance

D. To establish a system of control

Phân tích đề

Đề bài đang đề cập về các mục tiêu của hệ thống ngân sách và hỏi đáp án nào là SAI.

Lời giải B

Theo như nội dung đã trao đổi ở mục I trên, hẹ thống ngân sách được lập ra với 7 mục tiêu. Theo đó, đáp án A, C và D là đúng. Riêng đáp án B là xóa bỏ sự lãng phí không phải là mục tiêu đã nêu ở trên. Do đó, B sai.

Author: QM