-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Một số lý thuyết trọng tâm và hướng giải bài tập đối với các dạng bài tập về chuyển lỗ, miễn thuế và ưu đãi thuế thu nhập doanh nghiệp

1. Dạng bài tập về xác định lỗ và chuyển lỗ (Tax loss carried forward)

Về cơ sở pháp lý, nguyên tắc chuyển lỗ được quy định cụ thể tại điều 9 thông tư 78 2014/TT-BTC.

Một số nội dung kiến thức cần nhớ:

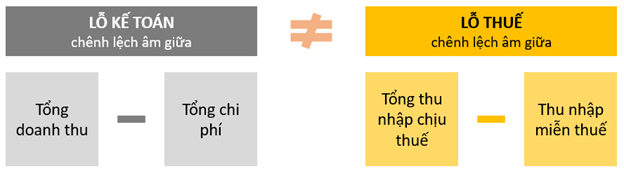

- Phân biệt lỗ thuế và lỗ kế toán:

- Lỗ (theo mục đích kế toán) là số chênh lệch âm giữa tổng doanh thu và tổng chi phí phát sinh trong kỳ.

- Lỗ (theo mục đích thuế) là số chênh lệch âm thu nhập chịu thuế và các thu nhập miễn thuế. Ngoài ra, lỗ luỹ kế được hiểu là khoản lỗ được kết chuyển từ các năm trước sang năm hiện tại.

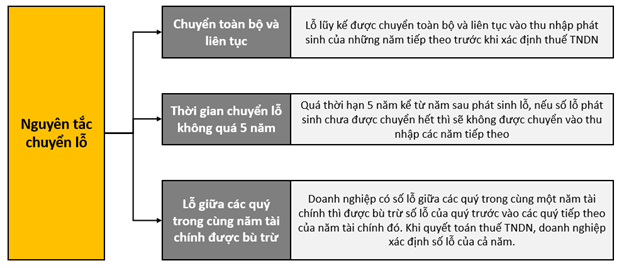

- Nguyên tắc chuyển lỗ cơ bản bao gồm những nội dung sau:

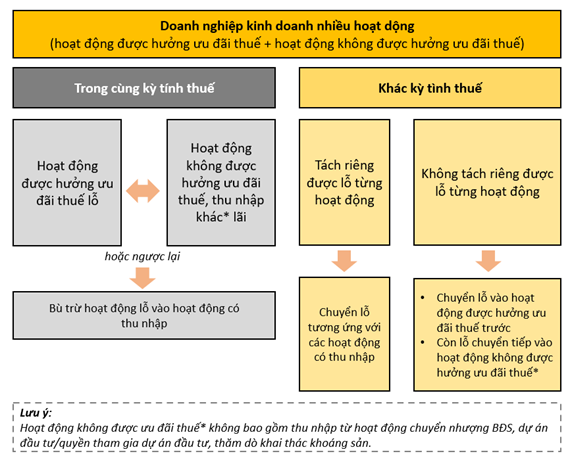

- Đối với doanh nghiệp thực hiện nhiều hoạt động, trong đó bao gồm các hoạt động được hưởng ưu đãi thuế và các hoạt động không được hưởng ưu đãi, thì nguyên tắc chuyển lỗ được xác định như sau:

BÀI TẬP VÍ DỤ: (Nguồn: Past exam Tax VNM ACCA )

Bài 1: Kỳ thi December 2018

LMK Co is a foreign invested company, established in Vietnam in 2011. According to the regulations at the time it was licensed to operate, LMK Co was entitled to two years’ corporate income tax (CIT) exemption plus a further three years’ 50% tax reduction, with the same circumstances being required as per the current regulations for the tax holiday to commence. The tax returns of the company from the year of establishment to date showed the following results:

|

Year |

Taxable income/(tax losses) (VND million) |

Year |

Taxable income/(tax losses) (VND million) |

|

2011 |

(35,000) |

2014 |

(5,000) |

|

2012 |

(20,000) |

2015 |

8,000 |

|

2013 |

(15,000) |

2016 |

14,000 |

During 2017, the local tax authorities conducted a tax inspection of the company relating to the period from 2011 to 2016. The investigation resulted in the adjustment for some items which reduced the tax losses in 2011 and 2012 by VND6,000 million for each year; and also reduced the tax losses of 2013 and 2014 by VND5,000 million and VND1,000 million respectively.

In 2017, the company generated taxable income of VND22,000 million according to the draft tax return. You should assume all the taxable income/tax losses were generated from LMK Co’s main business operations.

Required:

Calculate the amount of tax losses which can be utilised and offset against taxable income in each year for the period 2015 to 2017, and the remaining tax losses which can be carried forward to 2018 by LMK Co.

Yêu cầu đề bài:

- Thực hiện chuyển lỗ luỹ kế đối với thu nhập sinh năm 2015 - 2017

- Xác định lỗ luỹ kế chưa được chuyển hết và tiếp tục được bù trừ ở năm 2018

Hướng dẫn giải:

(Đvt: triệu VND)

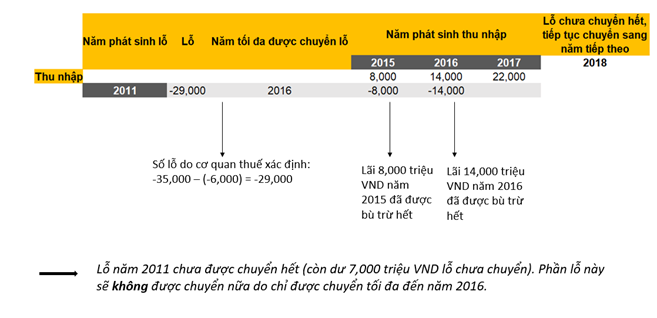

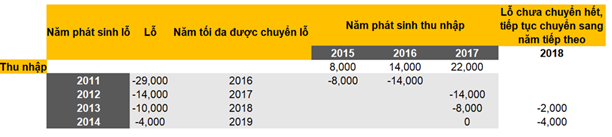

Chuyển lỗ đối với năm 2011

Thực hiện chuyển lỗ theo quy trình như sau:

- Năm 2011 doanh nghiệp phát sinh số lỗ là 35,000 triệu VND (lỗ kế toán), tuy nhiên cơ quan thuế xác định lại số lỗ này cần phải điều chỉnh giảm đi 6,000 triệu VND nên số lỗ thực tế (lỗ thuế) phải là 29,000 triệu VND. Số lỗ phát sinh này có thời gian chuyển lỗ tối đa đến năm 2016 (5 năm kể từ năm liền kề năm phát sinh lỗ).

- Năm 2015 lãi phát sinh 8,000 triệu VND được bù trừ với 8,000 triệu VND lỗ từ năm 2011.

- Năm 2016 lãi phát sinh là 14,000 triệu VND được bù trừ với 14,000 triệu VND lỗ từ năm 2011.

- Năm 2017 lãi không được bù trừ với lỗ năm 2011 do đã hết thời gian chuyển lỗ quy định.

Thực hiện chuyển lỗ tương tự với các năm 2012 - 2014

- Năm 2012, lỗ 14,000 triệu VND phát sinh được bù trừ với lãi năm 2017.

- Năm 2013, trong 10,000 triệu VND lỗ phát sinh, có 8,000 triệu lỗ được bù trừ với lãi của năm 2017 và 2,000 triệu VND chưa được bù trừ lãi được kết chuyển sang năm 2018 để bù trừ tiếp.

- Năm 2014, 4,000 triệu VND được kết chuyển toàn bộ sang năm 2018 để bù trừ.

Sau khi thực hiện chuyển lỗ, phát hiện lỗ năm 2013 và năm 2014 vẫn chưa được chuyển hết.

Do đó:

Lỗ 2,000 triệu VND của năm 2013 và 4,000 triệu VND của năm 2014, tổng là 6,000 triệu VND sẽ tiếp tục được bù trừ ở năm 2018.

Như vậy:

- Lỗ năm 2011 chỉ được chuyển 22,000 triệu VND (phần 7,000 triệu VND không được chuyển)

- Lỗ năm 2012 được chuyển toàn bộ 14,000 triệu VND

- Lỗ năm 2013 được chuyển 8,000 triệu VND, phần còn lại 4,000 triệu VND sẽ được chuyển tiếp vào năm 2018

- Lỗ năm 2014 được chuyển toàn bộ 4,000 triệu VND sang năm 2018

- Năm 2018, số lỗ luỹ kế là 6,000 triệu VND

Bài 2: Kỳ thi December 2016

HVNV Co (HVNV) is a Vietnamese company owned by two shareholders, Ms An and Mr Bao, with the shareholding ratio of 65% and 35%, respectively. HVNV specialises in software development and the trading of computer hardware. The company’s recent taxable income/(tax losses) from operations have been as follows:

|

Year ended 31 December |

Software development VND million |

Trading computer VND million |

Combined total VND million |

|

2011 |

(cannot be separated for each activity) |

(9,000) |

|

|

2012 |

8,000 |

7,000 |

15,000 |

|

2013 |

(10,000) |

2,500 |

(7,500) |

|

2014 |

15,500 |

2,000 |

17,500 |

|

2015 |

(11,000) |

3,000 |

(8,000) |

HVNV is entitled to four years tax exemption plus a nine-year 50% tax reduction for its software development activity from the first year of profits, which was in 2009. Due to inappropriate planning, the tax exemptions available in the years 2009 and 2010 were used inefficiently when the company made small profits but could not identify separately from which of its activities the profits came. The software activity is also entitled to the 10% tax rate in the 15 years from the year of first revenue, which was also 2009.

The trading of computer hardware activity is subject to the common tax rate (i.e. 25% up to 2013, and 22% in 2014 and 2015).

In 2012, HVNV was instructed in a written ruling by tax authorities that apart from the guidance under the corporate income tax (CIT) Circulars, the losses must be utilised in a consecutive manner to fully offset all profits from all activities within five years after their incurrence.

At the end of 2015, as a result of unresolvable disputes, the shareholders decided to split HVNV into two separate companies according to their current shareholding ratio – AHV (to be held by Ms An) and BHV (to be held by Mr Bao).

Required:

Calculate (in VND millions) the tax loss carry forward to be allocated to AHV and BHV respectively after the split

Yêu cầu đề bài:

Xác định số lỗ luỹ kế của công ty HVNV phân bổ cho AHV và BHV sau khi tách HNVN

Hướng dẫn giải: (đvt: triệu VND)

Khi tách doanh nghiệp, lỗ luỹ kế được được phần bổ cho AHV và BHV theo tỷ lệ tương ứng với tỷ lệ sở hữu của chủ doanh nghiệp (tức là AHV được phân bổ theo tỷ lệ sở hữu của Ms An là 65% và BHV được phân bổ theo tỷ lệ sở hữu của Mr Bao 35%).

Tuy nhiên, để tính được số lỗ lũy kế cần phân bổ, ta phải xác định số lỗ luỹ kế cuối năm 2015 (năm chia tách HVNV).

Theo đề bài, ta có doanh nghiệp HVNV trong bài thực hiện 2 hoạt động:

- Hoạt động phát triển phần mềm (được hưởng ưu đãi thuế)

- Hoạt động kinh doanh máy tính (không được hưởng ưu đãi thuế)

Như đã đề cập ở phần nội dung lý thuyết, nguyên tắc chuyển lỗ của doanh nghiệp kinh doanh nhiều hoạt động (có bao gồm hoạt động được hưởng ưu đãi thuế và không hưởng ưu đại thuế) được xác định như sau:

- Lỗ phát sinh trong cùng kỳ

Bù trừ lãi/lỗ phát sinh trong kì trước khi thực hiện chuyển lỗ luỹ kế - Lỗ phát sinh khác kỳ

- Lỗ chuyển từ năm trước chuyển sang năm sau (thoả mãn phạm vi 5 năm) phải được chuyển từ các hoạt động tương ứng phát sinh thu nhập

- Trường hợp không tách riêng được lỗ phát sinh từ hoạt động nào thì khi thực hiện chuyển lỗ, ưu tiên chuyển lỗ cho các hoạt động được hưởng ưu đãi thuế trước

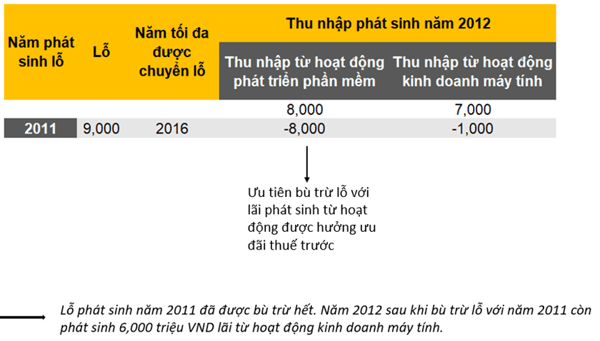

Với HVNV, năm phát sinh lỗ thuế là các năm 2011, 2013 và 2015. Ta thực hiện chuyển lỗ như sau:

Chuyển lỗ đối với năm 2011

Thực hiện chuyển lỗ theo quy trình sau:

- Lỗ phát sinh trong năm 2011 là 9,000 triệu VND, thời gian chuyển lỗ tối đa đến năm 2016.

- Do không tách riêng được lỗ phát sinh từ hoạt động nào nên khi thực hiện chuyển lỗ, ưu tiền bù trừ với lãi phát sinh từ hoạt động được hưởng ưu đãi thuế (tức là ưu tiên bù trừ với lãi từ hoạt động phát triển phần mềm).

- Trong năm 2012, 9,000 triệu VND lỗ năm 2011 trong đó có 8,000 triệu VND được bù trừ với lãi phát sinh từ hoạt động phát triển phần mềm và 1,000 triệu VND được bù trừ với lãi từ hoạt động kinh doanh máy tính.

Như vậy, lỗ năm 2011 đã được bù trừ hết.

Từ năm 2012, lãi lỗ từ 2 hoạt động đã được tách riêng. Hết năm 2011, hoạt động kinh doanh máy tính sau khi bù trừ còn lỗ 1,000 triệu VND. Số lỗ này được trừ vào thu nhập từ hoạt động kinh doanh máy tính năm 2012.

Do đó, năm 2012 doanh nghiệp còn 6,000 triệu VND lãi từ hoạt động kinh doanh máy tính.

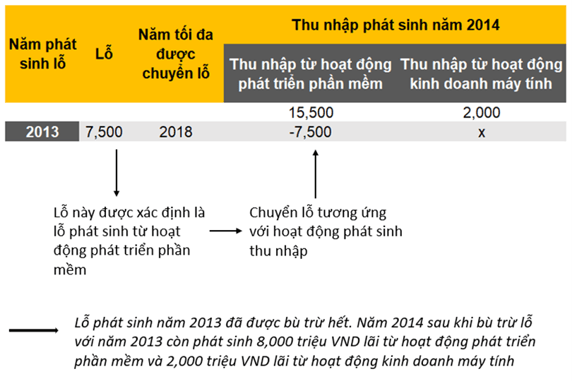

Chuyển lỗ đối với năm 2013

Thực hiện chuyển lỗ năm 2013 theo quy trình sau:

- Bù trừ lãi lỗ phát sinh trong năm, do đó lãi 2,500 triệu VND từ hoạt động kinh doanh máy tính sẽ được bù trừ với lỗ 10,000 triệu VND từ hoạt động phát triển phần mềm.

Do đó, năm 2013 phát sinh lỗ 7,500 triệu VND từ hoạt động kinh doanh phần mềm. - Chuyển lỗ tương ứng với hoạt động phát sinh thu nhập, do đó lỗ 7,500 triệu VND từ hoạt động kinh doanh phần mềm năm 2013 sẽ được bù trừ với lãi 15,500 triệu VND của hoạt động này năm 2014.

Như vậy, lỗ năm 2013 đã được bù trừ hết.

Vậy do đó:

Tính đến hết năm 2015, lỗ luỹ kế của HVNV được xác định chỉ có lỗ ở năm 2015 và số lỗ là 8,000 triệu VND phát sinh từ hoạt động phát triển phần mềm (sau khi bù trừ lỗ 11,000 triệu VND từ hoạt động này với lãi 3,000 triệu VND từ hoạt động kinh doanh máy tính).

=> Số lỗ phân bổ cho AHV và BHV lần lượt là 5,200 triệu VND và 2,800 triệu VND (tương ứng với tỷ lệ là 65% và 35%)

Vậy số lỗ luỹ kế sau khi tách HNVN được phân bổ cho AHV là 5,200 triệu VND và BHV là 2,800 triệu VND.

2. Dạng bài tập về miễn thuế (Tax exemption)

Về cơ sở pháp lý, thu nhập được miễn thuế được quy định chi tiết tại điều 8 thông tư 78 2014/TT-BTC.

Một số lý thuyết cần nhớ:

Cần nhớ nội dung các khoản thu nhập được miễn thuế, đặc biệt đối với thu nhập dưới đây:

- Thu nhập từ hoạt động chăn nuôi, trồng trọt, chế biến nông sản, thủy sản, sản xuất muối của hợp tác xã; ...

- Thu nhập nhận được từ góp vốn, mua cổ phần:

- Thu nhập miễn thuế là thu nhập nhận được (cổ tức) sau khi bên trả cổ tức đã nộp thuế TNDN đối với khoản cổ tức đó (thu nhập miễn thuế là cổ tức nhận được sau thuế).

- Đối với cổ tức nhận được từ các công ty được hưởng ưu đãi thuế, miễn thuế (bên trả cổ tức áp dụng ưu đãi thuế, miễn thuế với phần cổ tức đem trả) thì phần thu nhập miễn thuế vẫn là phần cổ tức nhận được.

- Miễn thuế đối với thu nhập từ đầu tư dự án mới, đầu tư dự án mở rộng (trong trường hợp còn thời hạn miễn thuế)

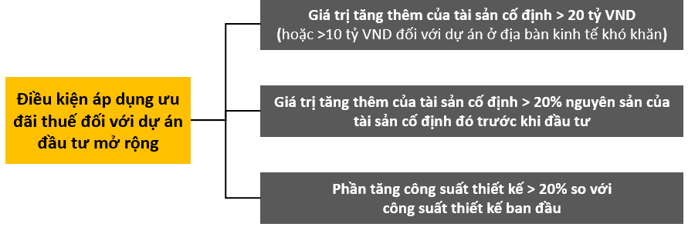

- Để được hưởng ưu đãi thuế, miễn thuế thì dự án đầu tư mở rộng phải thoả mãn 1 trong 3 điều kiện quy định tại điểm 6 điều 18 thông tư 78 2014/TT-BTC.

- Thời gian miễn thuế thường là 2 năm hoặc 4 năm (đề bài tập sẽ cho trước) bắt đầu tính từ thời điểm dự án đầu tư đi vào hoạt động.

BÀI TẬP VÍ DỤ: (Nguồn: Past exam Tax VNM ACCA )

Kỳ thi June 2019

IVST Co is a Vietnamese company which operates in various industries, contributes capital to various projects and invests in the shares of listed companies.

In 2018, IVST Co received the following information regarding its investments in jointly operated projects in Vietnam. Each project separately records and distributes profits after tax to investors based on their relevant share in the project:

|

Project |

Operating profits before tax (2018) (VND million) |

Other income before tax (2018) (VND million) |

IVST Co’s share |

Tax incentives (on operating profits only) |

|

Nam An |

600,000 |

10,000 |

60% |

The project is entitled to 50% tax reduction on operating profits before tax, and 15% tax rate for the whole life of the project |

|

Con Co |

800,000 |

25,000 |

80% |

The project is entitled to tax exemption on operating profits before tax |

|

Dai Nam |

680,000 |

20,000 |

50% |

None |

In 2018, IVST Co also received total dividends amounting to VND120,000 million from investments in listed companies in Vietnam. In addition, IVST Co received VND180,000 million representing its share of profits before tax and its own expenses from a business co-operation contract in Vietnam which it invested in with LST Co, another Vietnamese company. IVST Co incurred own expenses (fully supported by documents) of VND25,000 million earning that profit share.

Required:

Calculate the total amount of tax exempt income of IVST Co in 2018.

Yêu cầu đề bài:

Xác định tổng thu nhập được miễn thuế của IVST trong năm 2018.

Hướng dẫn giải:

Thu nhập đề bài cho liên quan đến thu nhập từ dự án đầu tư. Để tính thu nhập được miễn thuế đối với loại thu nhập này trước hết ta thực hiện theo các bước sau:

Bước 1: Xác định phần thu nhập miễn thuế cần tính, công thức và căn cứ để tính phần thu nhập miễn thuế.

Việc xác định được phần thu nhập được miễn thuế trước giúp chúng ta hình dung và thiết kế được phước pháp tính phần thu nhập đó.

Đối với loại thu nhập từ hoạt động đầu tư dự án:

Thu nhập được miễn thuế = thu nhập sau thuế

= thu nhập trước thuế – thuế TNDN phải nộp

Thu nhập trước thuế đề bài đã cho sẵn, nhiệm vụ bây giờ là xác định thuế TNDN phải nộp.

Bước 2: Tính thuế TNDN phải nộp đối với mỗi dự án (đvt: VND million)

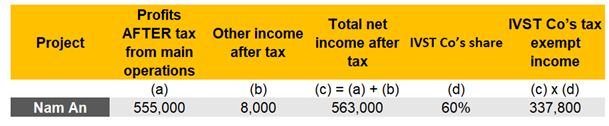

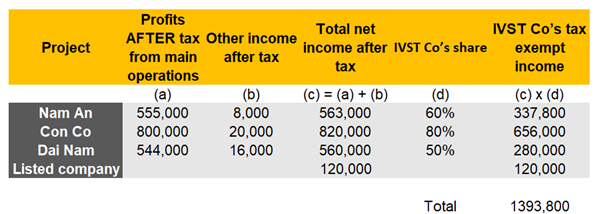

- Đối với dự án Nam An

-

- Thu nhập từ hoạt động sản xuất: hưởng ưu đãi giảm 50% số thuế phải nộp trên thu nhập trước thuế và có mức thuế suất 15%

Do đó: Thuế TNDN phải nộp từ hoạt động sản xuất của dự án

= thu nhập tính thuế x mức ưu đãi thuế x thuế suất

= 600,000 x 50% x 15% = 45,000

Thu nhập sau thuế từ hoạt động sản xuất của dự án= thu nhập trước thuế - thuế TNDN phải nộp

= 600,000 – 45,000 = 555,000

- Thu nhập từ hoạt động khác: không thuộc đối tượng hưởng ưu đãi thuế và áp dụng mức thuế suất phổ thông 20%

=> Thuế TNDN phải nộp từ thu nhập khác = thu nhập tính thuế x thuế suất= 10,000 x 20% = 2,000

=> Thu nhập khác sau thuế = thu nhập trước thuế - thuế TNDN phải nộp

= 10,000 – 2,000 = 8,000

- Thu nhập từ hoạt động sản xuất: hưởng ưu đãi giảm 50% số thuế phải nộp trên thu nhập trước thuế và có mức thuế suất 15%

=> Tổng thu nhập sau thuế (thu nhập miễn thuế) của dự án

= Thu nhập sau thuế từ hoạt động sản xuất kinh doanh + Thu nhập khác

= 555,000 + 8,000 = 563,000

Vì IVST sở hữu 60% cổ phần của dự án nên:

Thu nhập miễn thuế của IVST = 563,000 x 60% = 337,800

- Xác định thu nhập miễn thuế tương tự đối với các dự án còn lại:

|

Project |

Profits from main operations |

Other income |

||

|

CIT payable |

Profits after tax (a) |

CIT payable |

Profits after tax (b) |

|

|

Con Co |

0 |

800,000 |

25,000 x 20% = 5,000 |

20,000 - 5,000 = 20,000 |

|

Dai Nam |

680,000 x 20% = 136,000 |

680,000 – 136,000 = 544,000 |

20,000 x 20% = 4,000 |

20,000 - 4,000 = 16,000 |

Đối với hoạt động đầu tư vào listed company, 120,000 triệu VND cổ tức nhận được được xem là thu nhập sau thuế.

Từ các điểm (a), (b) trên ta có được bảng tính như sau:

Vậy tổng thu nhập được miễn thuế của IVST là 1,393,800 triệu VND.

3. Dạng bài tập về ưu đãi thuế (Tax incentive)

Về cơ sở pháp lý, ưu đãi thuế thu nhập doanh nghiệp được quy định cụ thể tại điều 18 và điều 19 thông tư 78 2014 TT-BTC

Một số lý thuyết cần nhớ:

- Ưu đãi thuế thu nhập doanh nghiệp được áp dụng tuỳ vào địa bàn hoạt động, ngành nghề kinh doanh của doanh nghiệp.

- Thời điểm ưu đãi thuế có hiệu lực: kể từ năm đầu tiên doanh nghiệp phát sinh thu nhập hoặc kể từ năm thứ 4 doanh nghiệp phát sinh doanh thu từ hoạt động được hưởng ưu đãi

- Các trường hợp không được áp dụng ưu đãi thuế:

- Thu nhập từ chuyển nhượng bất động sản, chuyển nhượng vốn

- Kinh doanh dầu, ga, khai thác tài nguyên thiên nhiên

- Kinh doanh các mặt hàng, dịch vụ chịu thuế tiêu thụ đặc biệt

- Dự án đầu tư mở rộng được hưởng ưu đãi thuế phải đáp ứng một trong các điều kiện sau:

-

Trường hợp doanh nghiệp thực hiện nhiều hoạt động kinh doanh trong đó có hoạt động được hưởng ưu đãi thuế nhưng lại không tách riêng được thu nhập chịu thuế của các hoạt động để áp dụng mức ưu đãi, khi đó thu nhập chịu thuế của các hoạt động sẽ được phân bổ dựa trên tỷ lệ doanh thu/chi phí/giá trị nguyên giá tài sản cố định tương ứng.

-

Trong thời gian hưởng ưu đãi thuế, nếu doanh nghiệp không đáp ứng điều kiện hưởng ưu đãi, thì tại kì tính thuế đó, doanh nghiệp sẽ được áp dụng mức thuế TNDN phổ thông và năm đó vẫn sẽ tính trừ vào thời gian hưởng ưu đãi.

BÀI TẬP VÍ DỤ: (Nguồn: Past exam Tax VNM ACCA )

Kỳ thi December 2015

INVEX Co, a limited liability company, is fully owned by a Hong Kong-based company. INVEX Co is located in a high-tech park in Long An, where it manufactures a memory device used in laptops and mobile phones.

INVEX Co was established in 2008 with one factory which had a total design capacity of 1 million units per year. The original investment certificate entitled the company to the following corporate income tax (CIT) incentives:

– Four years tax exemption, plus nine years 50% tax reduction, commencing from the first year of generating taxable income; and

– 15 years 10% concessional tax rate, commencing from the first year of generating taxable revenue.

INVEX Co first generated taxable revenue and taxable income in the years 2009 and 2010, respectively.

In 2014, INVEX Co completed an expansion project involving additional investment in fixed assets of VND40 billion to set up a second (new) factory with additional design capacity of 350,000 units per year at the same location as the existing factory. Since all the products manufactured will be gathered for sale in a central warehouse, it is impossible for INVEX Co to clearly separate the taxable income resulting from the existing factory and the new factory.

INVEX Co’s annual report for 2014 showed the following information:

– Total taxable income for 2014: VND21 billion, of which VND3 billion is from other income;

– Total historical costs of fixed assets actually used for production at 31 December 2014: VND100 billion.

Required:

Calculate INVEX Co’s total corporate income tax (CIT) liability for the year ended 31 December 2014

Yêu cầu đề bài:

Tính thuế TNDN của INVEX trong năm 2014 (sau khi áp dụng các khoản ưu đãi thuế)

Hướng dẫn giải:

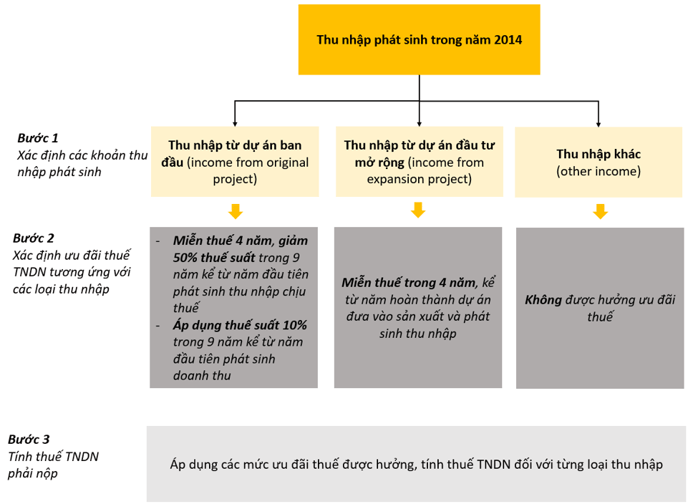

Trong năm 2014, INVEX phát sinh thu nhập từ nhiều nguồn khác nhau và mỗi nguồn thu nhập hưởng mức ưu đãi khác nhau. Do đó cách tiếp cận với dạng bài ưu đãi thuế nói chung và bài tập này nói riêng là tách riêng biệt các nguồn thu nhập và xác định các mức ưu đãi thuế tương ứng.

Thực hiện giải bài tập theo các bước sau:

Cụ thể:

Bước 1: Xác định các nguồn thu nhập

Theo đề bài có thể nhận thấy được năm 2014 INVEX phát sinh thu nhập từ 3 nguồn:

- Thu nhập từ dự án đầu tư ban đầu (dự án được thành lập từ năm 2008)

- Thu nhập từ dự án đầu tư mở rộng (dự án được hoàn thành từ năm 2014)

- Thu nhập khác (được ghi chú ở phần cuối đề bài)

Bước 2: Xác định ưu đãi thuế tương ứng với các nguồn thu nhập

Dự án INVEX là dự án thuộc lĩnh vực công nghệ cao

- Đối với thu nhập từ dự án ban đầu:

- Năm 2014 thu nhập này được hưởng ưu đãi giảm 50% thuế suất (do thời gian được hưởng miễn thuế 4 năm từ 2010-2013 đã hết nên áp dụng giảm 50% thuế suất cho 9 năm từ 2014 - 2022).

- Năm 2014 áp dụng thuế suất thuế TNDN đối với thu nhập này là 10% (do vẫn nằm trong thời gian được hưởng ưu đãi).

=> Thuế suất tính thuế TNDN đối với thu nhập từ dự án ban đầu là 10% x 50% = 5%

- Đối với thu nhập từ dự án đầu tư mở rộng:

Năm 2014, do dự án thuộc lĩnh vực công nghệ cao nên được áp dụng ưu đãi miễn thuế trong 4 năm đầu (kể từ năm dự án đi vào hoạt động là năm 2014) được quy định tại khoản 6 điều 18 thông tư 78 2014/TT-BTC (phần này đề bài không cho sẵn nên các bạn cần ghi nhớ). - Đối với thu nhập khác:

Thu nhập khác không thuộc đối tượng được hưởng ưu đãi thuế.

Bước 3: Tính thuế TNDN phải nộp

Do INVEX không thể xác định riêng được thu nhập chịu thuế từ dự án đầu tư ban đầu và dự án đầu tư mở rộng, nên ta thực hiện phân bổ thu nhập chịu thuế của 2 thu nhập này thông qua tỷ lệ giá trị tài sản cố định sử dụng cho dự án (quy định tại điểm b) khoản 6 điều 18 thông tư 78 2014/TT-BTC)

Theo đó:

Tổng giá trị tài sản cố định được sử dụng trong năm 2014 là 100 triệu VND, trong đó tài sản cố định dùng cho dự án đầu tư mở rộng là 40 triệu VND (tương ứng 40% giá trị tổng tài sản cố định sử dụng).

=> Thu nhập chịu thuế từ dự án đầu tư mở rộng= 40% x tổng thu nhập từ dự án đầu tư

= 40% x (tổng thu nhập từ các nguồn – thu nhập khác)

= 40% x (21 - 3) = 7,2 triệu VND

=> Thu nhập chịu thuế từ dự án ban đầu= tổng thu nhập – thu nhập từ dự án đầu tư mở rộng – thu nhập khác

= 21 – 3 – 7,2 = 10,8 triệu VND

Xác định thuế TNDN phải nộp:

|

Nguồn thu nhập |

Thu nhập chịu thuế |

Thuế suất |

Thuế TNDN phải nộp = Thu nhập chịu thuế x thuế suất |

|

Từ dự án đầu tư mở rộng |

7,2 triệu VND |

Miễn thuế |

0 |

|

Từ dự án đầu tư ban đầu |

10,8 triệu VND |

5% |

0,54 triệu VND |

|

Từ thu nhập khác |

3 triệu VND |

22% |

0,66 triệu VND |

|

Tổng thuế TNDN phải nộp |

1,2 triệu VND |

||

Vậy: Trong năm 2014 thuế TNDN phải nộp là 1,2 triệu VND

Author: Bui Tuan

Reviewed by: Linh Tran