-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Session 2: PIT (Phần 1) sẽ ôn lại dạng bài tập quan trọng môn Taxation (F6) với chủ đề "PIT".

I. Tổng quan

|

Topic |

Question types |

Question index |

|

|

|

|

MCQ |

Case |

|

PIT |

PIT |

1 - 10 |

11, 12 |

|

Reference: BPP ACCA F6 Textbook 2019-2020 |

|||

II. Dạng bài tập chi tiết

TX-VNM examinable documents | ACCA Global

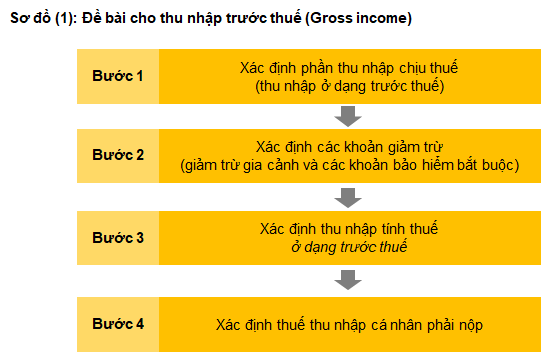

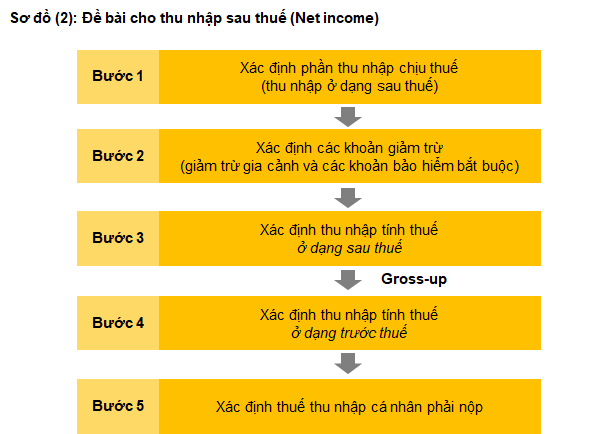

Việc xác định hướng giải dạng bài tập tính thuế TNCN nhìn chung được thực hiện theo các bước sau:

Trong cả 2 trường hợp trên, quy trình giải dạng bài tập này nhìn chung được đi từ công thức:

Thuế TNCN phải nộp

= Thu nhập tính thuế (trước thuế) x Thuế suất tương ứng

= [Thu nhập chịu thuế (trước thuế) – Các khoản giảm trừ] x Thuế suất tương ứng

I. Trắc nghiệm

Mức độ: Quan trọng (Trắc nghiệm)

Câu 1: (Dễ)

Learning outcome: Xác định thuế TNCN phải nộp dựa trên thu nhập trước thuế

Question:

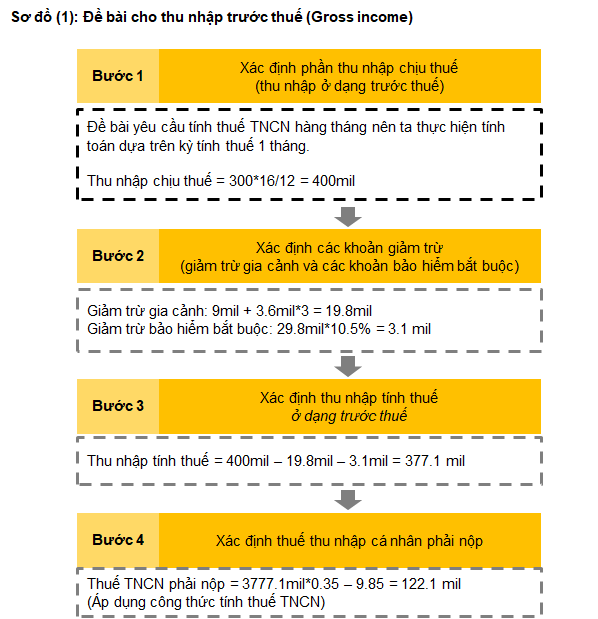

Mr. Hung Duong, a Vietnamese tax resident, is 45 years old and has three dependents. He is the director of HLB Co, a company incorporated in Vietnam. In 2019, he earned a gross monthly salary of VND 300 million plus an annual bonus equal to four-months’ salary. Hung is responsible for his own social, health, and unemployment insurance.

What is Mr. Hung Duong’s monthly personal income tax liability (rounded to the nearest VND million only in the final PIT calculations) in the fiscal year 2019?

Base salary to calculate SHUI is VND29,800,000

A. VND122 millionB. VND87 million

C. VND126 million

D. VND92 million

Guidance:

Yêu cầu: Xác định thuế thu nhập cá nhân hàng tháng mà Mr Hung Duong phải nộp trong năm 2019

|

Định hướng: Tóm tắt đề bài trên, ta có: Mr Hung Duong, một cá nhân cư trú thuế tại Việt Nam, 45 tuổi và có 3 người phụ thuộc. Mr Hung Duong là lãnh đạo của công ty HLB, một công ty thành lập tại Việt Nam. Vào năm 2020, mức lương trước thuế của ông Duong bao gồm 300mil và 1 khoản thưởng hàng năm tương đương mức lương 4 tháng. Mr Hung tự chịu trách nhiệm với các khoản bảo hiểm xã hội, sức khỏe và bảo hiểm thất nghiệp của mình. |

Vì đề bài cho thu nhập trước thuế nên ta thực hiện các bước tính thuế PIT theo Sơ đồ (1).

Answer: A

The correct answer is VND122 million

Reference:

- [TX/F6: Tóm tắt kiến thức] Chapter 4: PIT - Thu nhập tiền lương, tiền công (sapp.edu.vn)

- [TX/F6: Dạng bài tập điển hình] Chapter 4: PIT - Dạng bài tập tổng hợp (sapp.edu.vn)

- [TX/F6: Dạng bài tập điển hình] Chapter 4: PIT - Thu nhập chịu thuế TNCN và các khoản giảm trừ thu nhập (sapp.edu.vn)

- CÁC BƯỚC TÍNH THUẾ THU NHẬP CÁ NHÂN [ACCA F6 Taxation] (tuonthi.com)

Câu 2: (Trung bình)

Learning outcome: Xác định thuế TNCN từ trúng thưởng khi phần thưởng là chung giữa nhiều cá nhân

Question:

In 2019, Ms. May Tran and Mr. Man Nguyen won a car as a promotional prize in the campaign held by LUXCAR, a car dealer in Vietnam. The car has a market value of VND1,870 million (inclusive of value-added tax (VAT)). May and Man agreed to share equally the personal income tax to be withheld by LUXCAR, and that Man would pay 50% of the market value of the car (after deducting 10% VAT) to May so that Man would be the sole owner of the car.

What is the amount of personal income tax (PIT) liability (rounded to the nearest VND million) that Ms. May Tran is subject to on her share of the promotional prize won in the fiscal year 2019?

A. VND93 millionB. B.VND0 million

C. VND85 million

D. VND169 million

Guidance

Yêu cầu: Xác định thuế thu nhập cá nhân mà Ms May Tran phải chịu với thu nhập từ phần thưởng cô ấy nhận được trong năm 2019

|

Định hướng: Tóm tắt đề bài trên, ta có: Vào năm 2019, Ms May Tran và Mr Man Nguyen đã trúng thưởng một chiếc ô tô trong một chương trình được tổ chức bởi LUXCAR, một nhà phân phối xe tại Việt Nam. Chiếc ô tô có giá thị trường là 1,870mil (đã bao gồm thuế VAT). May và Man đồng ý chia số thuế TNCN như nhau đối với phần thuế được nộp hộ bởi LUXCAR, và Man sẽ thanh toán 50% giá thị trường của chiếc xe (sau khi trừ thuế VAT 10%) cho May, và vì thế Man sẽ là chủ nhân chính của chiếc xe. |

Căn cứ khoản 1(b)/Điều 15/Thông tư 111/2013:

“Đối với trúng thưởng khuyến mại bằng hiện vật là giá trị của sản phẩm khuyến mại vượt trên 10 triệu đồng được quy đổi thành tiền theo giá thị trường tại thời điểm nhận thưởng chưa trừ bất cứ một khoản chi phí nào.”

⇒ Thu nhập chịu thuế đối với cả 2 người từ phần thưởng này là:1,870mil – 10mil = 1,860mil

⇒ Thuế TNCN từ hoạt động trúng thưởng (10%) = 1,860mil*10% = 186mil⇒ Thuế TNCN May phải nộp = 186mil*50% = 93mil

Answer: A

The correct answer is VND93 million (((1,870 – 10 million) * 10%) * 50%)

Reference:

- [TX/F6: Dạng bài tập điển hình] Chapter 4: PIT - Thuế TNCN đối với phần hỗ trợ tiền nhà và các khoản thu nhập khác (sapp.edu.vn)

- CÁCH TÍNH THUẾ THU NHẬP CÁ NHÂN 2021 (tuonthi.com)

Câu 3: (Trung bình)

Learning outcome: Xác định nghĩa vụ thuế TNCN từ việc bán quyền sử dụng đất

Question:

Ms. Mai Nguyen is a real estate trader and owns various plots of land. In 2010, she bought the land use right for a 1,500 square meter plot of land in Da Nang for VND 3 million per square meter. There was no construction project on the land. In 2019, she sold the land use right under a contract that denominated the proceeds at VND 4 million per square meter.

The price of the same area of land set by The People’s Committee was VND 2.5 million per square meter in 2010, and VND 10 million per square meter in 2019.

What is the personal income tax (PIT) liability of Ms. Mai Nguyen from the sale of land use right in the fiscal year 2019?

A. VND 300 millionB. VND 120 million

C. VND 30 million

D. VND 225 million

Guidance

Yêu cầu: Tính số thuế TNCN mà Ms Mai Nguyen phải nộp từ giao dịch bán quyền sử dụng đất trong năm 2019

|

Định hướng: Tóm tắt đề bài trên, ta có: Ms Mai Nguyen là một nhà kinh doanh bất động sản và sở hữu một vài mảnh đất. Vào năm 2010, bà ấy đã mua một quyền sử dụng đất cho một mảnh đất 1,500m vuông tại Đà Nẵng với giá 3mil/m2. Không có công trình xây dựng nào được thực hiện trên mảnh đất. Vào năm 2019, bà ấy bán quyền sử dụng đất với một hợp đồng mà bà ấy sẽ nhận được 4mil/ m2. Giá của mảnh đất tương tự được định giá bởi Hội đồng nhân dân là 2.5mil/ m2 trong năm 2010, và 10mil/ m2 vào năm 2019. |

Thuế TNCN từ chuyển nhượng BĐS = 2% * Giá bán

Căn cứ khoản 1/Điều 12/Thông tư 111/2013 – Sửa đổi bổ sung tại Điều 17/TT92/2015

“Trường hợp trên hợp đồng chuyển nhượng không ghi giá hoặc giá trên hợp đồng chuyển nhượng thấp hơn giá đất do Ủy ban nhân dân cấp tỉnh quy định tại thời điểm chuyển nhượng thì giá chuyển nhượng được xác định theo bảng giá đất do Ủy ban nhân dân cấp tỉnh quy định tại thời điểm chuyển nhượng.”

⇒ Tại thời điểm chuyển nhượng năm 2019: 4mil/m2 (giá đất bà Mai bán) < 10mil/m2 (giá HĐND)⇒ Giá tính thuế TNCN = 10mil/m2

⇒ Thuế TNCN (2%) = 1,500m*10mil*2% = 300mil

Answer: A

The correct answer is VND300 million (1,500 * 10 million * 2%)

Reference:

- [TX/F6: Dạng bài tập điển hình] Chapter 4: PIT - Thuế TNCN đối với phần hỗ trợ tiền nhà và các khoản thu nhập khác (sapp.edu.vn)

- CÁCH TÍNH THUẾ THU NHẬP CÁ NHÂN 2021 (tuonthi.com)

Câu 4: (Trung bình)

Learning outcome: Xác định nghĩa vụ thuế đối với thời gian làm thêm giờ

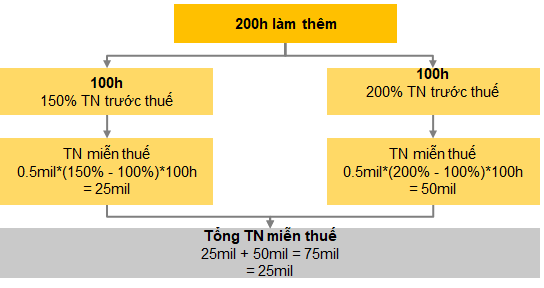

Question:

Ms. Hoa Lam, who is 40 years old, is a Vietnamese citizen. During 2019, she worked for EXPL Co, a company incorporated in Vietnam. Her hourly equivalent gross salary was VND0.5 million. During the year, she had recorded overtime of 200 hours. Half of her overtime hours were paid at 150% of her hourly equivalent gross salary and the remaining hours were paid at 200% of her hourly equivalent gross salary.

What is Ms. Hoa Lam’s non-taxable overtime income for Vietnamese personal income tax (PIT) in the fiscal year 2019?

A. VND175 millionB. VND75 million

C. VND100 million

D. VND0 million

Guidance

Yêu cầu: Xác định thu nhập từ làm thêm giờ của bà Hoa Lam được miễn thuế TNCN trong năm 2019.

|

Định hướng: Tóm tắt đề bài trên, ta có: Ms Hoa Lam, 40 tuổi, là một cá nhân cư trú thuế tại Việt Nam. Trong năm 2019, bà ấy làm việc cho EXPL, một doanh nghiệp tại Việt Nam. Thu nhập trước thuế của bà ấy là 0.5mil/giờ. Trong năm, bà ấy đã được ghi nhận là làm tăng ca 200 giờ. Một nửa thời gian làm việc tăng ca được trả ở mức 150% thu nhập trước thuế và thời gian còn lại được chi trả ở mức 200% thu nhập trước thuế. |

Căn cứ Khoản 1(i)/Điều 3/TT111/2013

“Phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ (-) đi mức tiền lương, tiền công tính theo ngày làm việc bình thường”

Answer:

The correct answer is VND75 million

Reference:

- Tiền lương làm thêm giờ, tăng ca có phải đóng thuế thu nhập cá nhân? (luatduonggia.vn)

- Khoản 1(i)/Điều 3/TT111/2013

Câu 5: (Trung bình)

Learning outcome: Xác định thuế TNCN của cá nhân cư trú thuế làm việc tại nước ngoài và trở về Việt Nam

Question:

Mr. Quang Phan, a 35-year-old Vietnamese tax resident, works for Hash Vina, a foreign-invested company in Vietnam. He was relocated back to Vietnam on 1 January 2018 after a three-year secondment to Hash Australia, a sister company of Hash Vina. In 2018, Mr. Quang received VND200 million monthly gross salary plus a performance bonus equivalent to VND360 million for his work in Australia. During 2018 Hash Vina also paid for two return airfare tickets costing VND46 million in total for Mr. Quang to visit his 35-year-old wife and 16-year-old son who live in Australia.

What is Mr. Quang Phan’s annual personal income tax (PIT) liability (in VND millions – to be rounded only in the final PIT calculations) in the year 2018?

A. VND799 millionB. VND673 million

C. VND803 million

D. VND791 million

Guidance

Yêu cầu: Xác định thuế TNCN hàng năm của Mr Quan Phan trong năm 2018

|

Định hướng Tóm tắt đề bài trên, ta có: Mr Quan Phan, một cá nhân cư trú thuế 35 tuổi tại Việt Nam, làm việc cho công ty Hash Vina, một công ty có vốn đầu tư nước ngoài. Ông ấy được luân chuyển công tác trở về Việt Nam vào ngày 1/1/2018 sau 3 năm công tác tại Hash Australia, một công ty trong cùng tập đoàn. Vào năm 2018, Mr Quang nhận 200mil thu nhập trước thuế và khoản thưởng hiệu quả hoạt động tương đương 360mil cho những công việc mà ông ấy đã làm tại Australia. Trong năm 2018, Hash Vina cũng đã thanh toán 2 vé máy bay khứ hồi với tổng chi phí 46mil cho Mr Quang đi thăm vợ và con sinh sống tại Australia. |

Với đề bài cho thu nhập ở dạng Gross, ta thực hiện giải bài tập theo các bước Sơ đồ 1.

Do đó ta có thuế TNCN của Mr Quan Phan trong năm 2018:

{[(200*12 + 360 + 46)/12 months – 9 – 3.6 – (27.8*10.5%)]*35% – 9.85}*12 months = 799mil

Vé máy bay khứ hồi tới Australia được xác định là thu nhập chịu thuế vì Mr Quang Phan là người Việt Nam.

Answer: VND799 million

Return tickets to Australia are fully taxable as Mr. Quang Phan is Vietnamese. His performance bonus in Australia is also fully taxable.

Reference:

- [TX/F6: Dạng bài tập điển hình] Chapter 4: PIT - Thu nhập chịu thuế TNCN và các khoản giảm trừ thu nhập (sapp.edu.vn)

- [TX/F6: Dạng bài tập điển hình] Chapter 4: PIT - Dạng bài tập tổng hợp (sapp.edu.vn)

- CÁC BƯỚC TÍNH THUẾ THU NHẬP CÁ NHÂN [ACCA F6 Taxation] (tuonthi.com)

Câu 6: (Dễ)

Learning outcome: Xác định thuế TNCN cho cá nhân không cư trú

Question:

Mr. Jung Nam-Oh is a Korean citizen employed by EPR KR, a company in Korea. From March 2018 to June 2018, Jung was assigned to work in Vietnam on a short-term project for EPR VN Co, a subsidiary of EPR KR. During that time Jung was present in Vietnam for 98 days. EPR Group cannot separate his income attributable to the project in Vietnam from his total employment income from EPR KR. In 2018, Jung’s annual gross employment income from EPR KR was USD400,000 and EPR VN Co also paid for a golf course membership at a cost of VND100 million for his use whilst in Vietnam. In 2018, Mr. Jung Nam-Oh had two dependants in Korea.

What is the total personal income tax (PIT) liability (rounded to VND millions) in Vietnam for Mr. Jung Nam-Oh in the year 2018?

Currency exchange rate is USD1 = VND23,500

A. VND1,880 millionB. VND525 million

C. VND519 million

D. VND1,900 million

Guidance

Yêu cầu: Xác định thuế thu nhập cá nhân mà Mr Jung Nam-Oh phải nộp trong năm 2018

|

Định hướng: Tóm tắt đề bài trên, ta có: Mr Jung Nam-Oh là một người Hàn làm việc tại Công ty EPR KR, một công ty Hàn Quốc. Từ tháng 3/2018 tới tháng 6/2018, Jung được luân chuyển công tác tới Việt Nam cho một dự án ngắn hạn của công ty EPR VN, công ty liên kết với công ty EPR KR. Trong suốt thời gian đó, Mr Jung đã ở Việt Nam trong vòng 98 ngày. Tập đoàn EPR không thể chia tách phần thu nhập của ông Jung phát sinh cho dự án tại Việt Nam từ tổng lương của Mr Jung tại công ty EPR KR. Vào năm 2018, thu nhập hàng năm trước thuế của Mr Jung tại công ty EPR KR là USD400,000 và EPR VN đã thanh toán cho một thẻ golf với chi phí 100mil cho ông Jung để ông sử dụng trong thời gian tại Việt Nam. Ông Jung có 2 người phụ thuộc tại Hàn Quốc. Với bài tập này, ta cần ghi nhớ và vận dụng cách tính thuế đối với cá nhân cư trú thuế và cá nhân không cư trú thuế. |

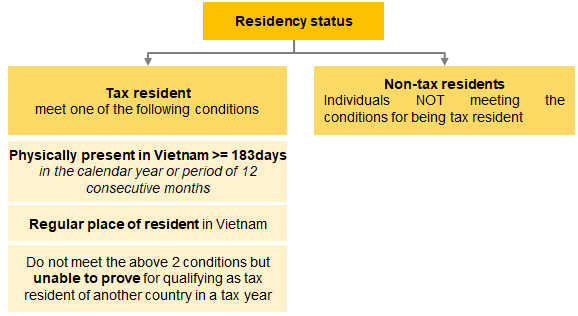

Xác định tình trạng cư trú (Residency status)

⇒ Mr Jung chỉ chịu thuế PIT với phần thu nhập phát sinh tại Việt Nam

Căn cứ Khoản 2/Điều 18/TT111/2013

(Lợi ích từ việc sử dụng thẻ golf – Thu nhập chịu thuế tại Việt Nam và không phát sinh các khoản giảm trừ gia cảnh)

Answer: VND525 million [(400,000*98/365)*23,500 + 100 million]*20%

Reference:

- [TX/F6: Tóm tắt kiến thức] Chapter 4: PIT - Tổng quan về thuế thu nhập cá nhân (sapp.edu.vn)

- Cách tính thuế TNCN cho cá nhân không cư trú năm 2020 (ketoanthienung.net)

- Khoản 2/Điều 18/TT111/2013

Câu 7: (Trung bình)

Learning outcome: Xác định nghĩa vụ thuế TNCN từ việc nhận cổ tức

Question:

In 2017, Ms. Mai Pham, a Vietnamese citizen, purchased 100,000 shares in TBC Bank in 2017 when the price per share was VND30,000 (three times par value). The shares were listed on the official stock exchange and in 2018, TBC Bank announced a 20% dividend per share, of which half would be paid in cash and half in the form of bonus shares. The market price of the shares at the time of announcement was VND50,000 per share. Ms. Mai Pham had no intention of selling these shares in 2018.

What is Ms. Mai Pham’s Vietnamese personal income tax (PIT) liability (in VND million) in the year 2018 in relation to the dividend?

A. VND5 millionB. VND15 million

C. VND25 million

D. VND0 million

Guidance

Yêu cầu: Xác định chi phí thuế TNCN của Ms Mai Pham liên quan đến khoản cổ tức bà ấy nhận được trong năm 2018

|

Định hướng Tóm tắt đề bài trên, ta có: Vào năm 2017, Ms Mai Pham, một cá nhân cư trú tại Việt Nam, mua 100,000 cổ phiếu tại ngân hàng TBC vào năm 2017 khi giá mỗi cổ phiếu là VND30,000 (gấp 3 lần mệnh giá). Cổ phiếu được niêm yết trên sàn chứng khoán. Vào năm 2018, ngân hàng TBC công bố cổ tức 20% trên mỗi cố phiếu, trong đó một nửa được trả bằng tiền và một nửa được trả bằng cổ phiếu thưởng. Giá thị trường của cổ phiếu tại thời điểm công bố là 50,000/cổ phiếu. Ms Mai Pham không có dự định bán các cổ phiếu này vào năm 2018. |

Căn cứ Khoản 3c/Điều 10/TT111/2013:

“Đối với thu nhập từ lợi tức ghi tăng vốn theo hướng dẫn tại điểm g, khoản 3, Điều 2 Thông tư này thì thời điểm xác định thu nhập từ đầu tư vốn là thời điểm cá nhân chuyển nhượng vốn, rút vốn.”

Điểm g/Khoản 3/Điều 2/TT111/2013

“Thu nhập từ cổ tức trả bằng cổ phiếu, thu nhập từ lợi tức ghi tăng vốn.”

|

Lưu ý: Thuế TNDN được tính theo cơ sở “cash basis” nên cá nhân chỉ chịu nghĩa vụ thuế khi thật sự đã nhận tiền về. |

Answer: VND5 million

Reference:

- [TX/F6: Tóm tắt kiến thức] Chapter 4: PIT - Thu nhập khác (sapp.edu.vn)

- CÁC BƯỚC TÍNH THUẾ THU NHẬP CÁ NHÂN [ACCA F6 Taxation] (tuonthi.com)

- Khoản 3c/Điều 10/TT111/2013

- Điểm g/Khoản 3/Điều 2/TT111/2013

Câu 8: (Dễ)

Learning outcome: Xác định nghĩa vụ thuế TNCN đối với cá nhân không cư trú thuế

Question:

On 1 September 2016, Mr. Mohammad Taqi, a Singaporean citizen, commenced a secondment in the Vietnamese representative office of AFC Co, a company headquartered in Singapore. He received a gross employment income of USD10,000 per month from AFC Co relating to his secondment. He resided in Vietnam from 1 September 2016 until his employment was terminated on 15 February 2017 by AFC Co, and he left Vietnam on the same date. He has no dependents.

What is the amount (in VND million, rounded to one decimal) of Mr. Mohammad Taqi’s personal income tax (PIT) liability for the first tax year in Vietnam in respect of his secondment (assuming he was not subject to social, health, and unemployment insurance in Vietnam)?

Currency exchange rate is USD1 = VND22,800

A. VND182.4 millionB. VND250.8 million

C. VND367.4 million

D. VND240.9 million

Guidance

Yêu cầu: Xác định chi phí thuế TNCN của Mr Mohammad Taqi cho năm tính thuế đầu tiên tại Việt Nam liên quan đến việc luân chuyển công tác

|

Định hướng: Tóm tắt đề bài trên, ta có: Vào 1/9/2016, Mr Mohammad Taqi, một công dân Singapore, luân chuyển công tác tới làm đại diện tại văn phòng Việt Nam của công ty AFC, một công ty có trụ sở chính tại Singapore. Ông ấy nhận mức lương trước thuế là USD10,000/tháng cho công việc làm đại diện tại Việt Nam. Ông ấy đã ở Việt Nam từ ngày 1/9/2016 đến cho đến khi hợp đồng làm việc của ông ấy với AFC kết thúc vào ngày 15/2/2017, và ông ấy cũng dời Việt Nam vào thời điểm đó. Ông ấy không có người phụ thuộc. |

Mr Mohammad Taqi làm việc tại Việt Nam: 168 ngày = 5.5 tháng (1/9/2016 – 15/2/2017) < 183 ngày

⇒ Không phải là cá nhân cư trú thuế⇒ Thuế TNDN phải nộp = (USD10,000*22,800*5.5 months)*20% = 250.8mil

Answer: VND250.8 million

Reference:

- [TX/F6: Tóm tắt kiến thức] Chapter 4: PIT - Tổng quan về thuế thu nhập cá nhân (sapp.edu.vn)

- Cách tính thuế TNCN cho cá nhân không cư trú năm 2020 (ketoanthienung.net)

- Khoản 2/Điều 18/TT111/2013

Câu 9: (Dễ)

Learning outcome: Xác định các khoản giảm trừ mà cá nhân có thể được hưởng

Question:

In January 2017, Mr Chris Beath, a 50-year-old Australian citizen, started his employment in Vietnam for VF Co, a Vietnamese company. In March 2017, his wife Allanda, also a 50-year-old Australian citizen, suffered an accident in Australia. She was not handicapped, but had to move to Vietnam to live with Chris from April 2017 to the end of the 2017 year. She had no income in 2017. VF Co provided Chris with cash support of VND120 million towards medical care expenses for Allanda in Vietnam during 2017.

What is the total personal deduction/relief (in VND millions and ignoring social, health and unemployment insurance) Mr. Chris Beath can claim in the year 2017 relating to his personal income tax (PIT)?

A. VND228 millionB. VND140 million

C. VND260 million

D. VND108

Guidance

Yêu cầu: Tính tổng các khoản giảm trừ mà Mr Chris Beath có thể được trừ trong năm 2017 khi thực hiện nộp thuế TNCN

|

Định hướng: Tóm tắt đề bài trên, ta có: Vào tháng 1/2017, Mr Chris Beath, một công dân Úc 50 tuổi, bắt đầu công việc tại VIệt Nam cho công ty VF, một công ty Việt Nam. Vào tháng 3/2017 vợ của ông ấy, Allanda, cũng là một công dân Úc, 50 tuổi bị tai nạn tại Úc. Bà ấy không bị tàn tật nhưng cần phải đến Việt Nam và sống cùng ông Chris từ tháng 4/2017 cho đến hết năm 2017. Bà ấy không có thu nhập trong năm 2017. Công ty VF đã hỗ trợ Chris bằng tiền 120mil cho các chi phí chăm sóc sức khỏe cho Allanda tại Việt Nam trong năm 2017. |

Đối với ông Chris Beath, có 2 khoản giảm trừ có thể phát sinh là:

- Giảm trừ bản thân

Vì ông Chris đã cư trú tại Việt Nam 12 tháng (từ T1/2017 – T12/2107)

⇒ Ông Chris là cá nhân cư trú thuế tại Việt Nam⇒ Được phép giảm trừ bản thân theo quy định

- Giảm trừ gia cảnh – người phụ thuộc

Căn cứ Khoản 1d) Điều 9/TT111/2013 – quy định về người phụ thuộc

Vợ ông Chris Beath:

- 50 tuổi: Vẫn trong độ tuổi lao động

- Không bị tàn tật

⇒ Không được giảm trừ cho người phụ thuộc

Vậy: Các khoản giảm trừ mà ông Chris được giảm trừ trong năm 2017 chỉ có giảm trừ bản thân với mức 9mil/tháng

Số tiền được tính giảm trừ bản thân cho ông Chris: 9mil*12 tháng = 108mil

Answer: VND108 million

Reference:

- Người phụ thuộc giảm trừ gia cảnh gồm những ai - Điều kiện (ketoanthienung.net)

- [TX/F6: Dạng bài tập điển hình] Chapter 4: PIT - Thu nhập chịu thuế TNCN và các khoản giảm trừ thu nhập (sapp.edu.vn)

Câu 10: (Trung bình)

Learning outcome: Xác định thuế TNCN của người Việt Nam làm việc tại nước ngoài

Question:

Mr. Minh Phan, a Vietnamese citizen, was assigned to work in the United States (US) representative office of FTP Co, a company headquartered in Vietnam. In 2017, he received a monthly gross income of USD10,000, plus an annual tuition fee of USD30,000 for Quang Phan, his ten-year-old son, for studying at a school in the US. The tuition fee was paid directly by the representative office of FTP Co to the school.

What is the amount (in VND million, rounded to two decimals) of Mr. Minh Phan’s Vietnamese monthly personal income tax (PIT) liability in the year 2017 (before deducting any foreign tax credit)?

Currency exchange rate is USD1 = VND22,800

You should assume Mr. Minh Phan is not subject to any compulsory insurance in Vietnam

A. VND85.49 millionB. VND66.80 million

C. VND86.75 million

D. VND65.54 million

Guidance

Yêu cầu: Xác định thuế TNCN hàng tháng của Mr Minh Phan trong năm 2017 (trước khi kể đến các yếu tố ngoại tệ)

|

Định hướng: Tóm tắt đề bài trên, ta có: Mr Minh Phan, một công dân Việt Nam, được phân công tới làm việc tại Mỹ, văn phòng đại diện của công ty FTP, một công ty có trụ sở tại Việt Nam. Năm 2017, ông ấy nhận mức lương trước thuế mỗi tháng là USD10,000 và khoản tiền học phí USD30,000 cho Quang Phan, cậu con trai 10 tuổi của ông ấy theo học tại một trường học tại Mỹ. Tiền học phí được thanh toán trực tiếp bởi FTP cho trường học. |

Căn cứ Điều 2.2.g.7/TT111/2013

“Khoản tiền học phí cho con của người lao động nước ngoài làm việc tại Việt Nam học tại Việt Nam, con của người lao động Việt Nam đang làm việc ở nước ngoài học tại nước ngoài theo bậc học từ mầm non đến trung học phổ thông do người sử dụng lao động trả hộ.”

⇒ Tiền học phí cho con ông Quang không chịu thuế⇒ Vì tiền lương cho dạng Gross nên thuế TNCN được tính theo các bước Sơ đồ (1)

Thuế TNCN = [(10*22.8) – 9 – 3.6]*35% - 9.85 = 65.54mil

Answer: VND65·54 million

Reference:

- [TX/F6: Tóm tắt kiến thức] Chapter 4: PIT - Thu nhập tiền lương, tiền công (sapp.edu.vn)

- [TX/F6: Dạng bài tập điển hình] Chapter 4: PIT - Dạng bài tập tổng hợp (sapp.edu.vn)

- [TX/F6: Dạng bài tập điển hình] Chapter 4: PIT - Thu nhập chịu thuế TNCN và các khoản giảm trừ thu nhập (sapp.edu.vn)

- CÁC BƯỚC TÍNH THUẾ THU NHẬP CÁ NHÂN [ACCA F6 Taxation] (tuonthi.com)